GPU as a Serviceの市場規模、シェアおよび業界分析、導入モデル別(プライベートGPUクラウド、パブリックGPUクラウド、ハイブリッドGPUクラウド)、エンタープライズタイプ別(中小企業および大企業)、価格モデル別(従量課金制およびサブスクリプションベース)、アプリケーション別(ヘルスケア、BFSI、製造、ITおよび通信、自動車など)、および地域予測、2026年 – 2034年

(有効期限 15th Jul 2026)

主要市場インサイト

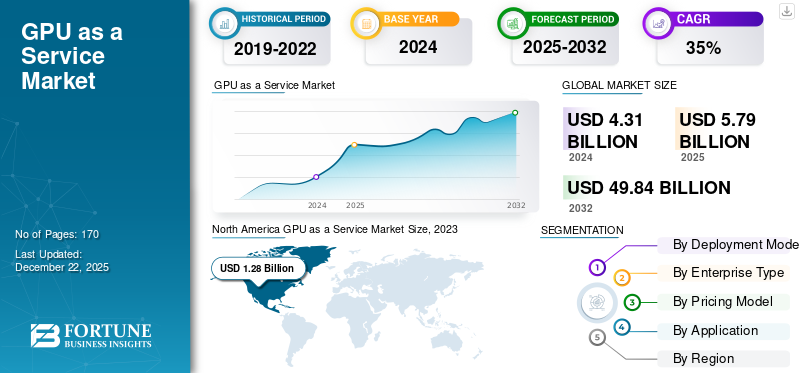

2025年の世界のGPU as a Service(GaaS)市場規模は60億7,000万米ドルと評価された。同市場は、2026年の86億6,000万米ドルから2034年には1,625億4,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)44.3%を記録すると見込まれている。2025年時点で、北米は39.37%の市場シェアを占め、GPU as a Service市場を牽引した。

GPU as a Service (GPUaaS) 市場は、顧客が物理ハードウェアを購入または管理する必要なく、高性能グラフィックス処理ユニットへのオンデマンド アクセスを提供するクラウド ベースのモデルです。これにより、組織は人工知能のトレーニングや推論などのコンピューティング集約型のワークロードを実行できるようになります。機械学習、データ分析、シミュレーション、レンダリング、およびリモート インフラストラクチャを介したハイ パフォーマンス コンピューティング。

これらの企業は、製品ポートフォリオを拡大するための新製品の発売と研究開発活動への投資に重点を置いています。たとえば、2024 年 3 月、Microsoft Corporation は AI スーパーコンピューティングに最適化された Azure ND H200 v5 VM シリーズを発売し、大規模なトレーニングおよび推論ワークロード向けの Azure の GPU インスタンス ポートフォリオを拡張しました。

Amazon Web Services、Microsoft Corporation、Alphabet, Inc.、Alibaba Group、IBM Corporation などの主要な GPUaaS プロバイダーは、市場シェアを拡大するために合併・買収 (M&A) 活動によって競争力を強化し、製品提供を拡大しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

生成 AI の影響

Generative AI は GPUaaS をスケーラブルな AI コンピューティングのためのコア インフラストラクチャ層に変換します

ジェネレーティブ AI (Gen AI) の急速な導入により、企業の要求に応じて GPUaaS の需要が大幅に加速しています。ハイパフォーマンスコンピューティング大規模な AI モデルをトレーニングおよびデプロイするためのインフラストラクチャ。大規模な言語モデルやマルチモーダル システムなどの高度な AI モデルをトレーニングするには、数千の GPU を同時に動作させる必要があるため、クラウド ベースの GPU アクセスは社内インフラストラクチャを構築するよりもコスト効率が高くなります。その結果、IT、金融、ヘルスケア、メディアなどのさまざまな分野の組織が、大規模な先行投資なしで AI ワークロードを拡張するために GPUaaS プラットフォームへの依存度が高まっています。

クラウド プロバイダーと専門の GPUaaS ベンダーは、この需要をサポートするために、GPU クラスターと AI に最適化されたインフラストラクチャを拡張しています。たとえば、大規模な AI モデルのトレーニングでは、数週間にわたって数千の GPU を実行する必要があり、膨大なコンピューティング リソースと電力を消費します。この AI ワークロードの急増により、ハイパースケーラーや GPUaaS プロバイダーは、高度な GPU アーキテクチャ、高速ネットワーキング、AI に最適化されたデータセンターに多額の投資を行うようになりました。

サービスとしての GPU の市場動向

市場の成長を促進するために複数の業界でクラウド GPU の採用と統合が増加

クラウド GPU インスタンスは、ローカル デバイスに GPU をインストールせずにクラウド アプリケーションを提供します。これらの GPU は柔軟性と帯域幅を向上させ、ハードウェア コストと総所有コストの削減につながります。 GPU はゲーム業界で数十年にわたって人気があり、ヘルスケア、金融、建築、データ分析などの分野で着実に注目を集めています。サイバーセキュリティ従来のプロセッサに比べて幅広い利点があるため、その他の分野でも利用できます。

クラウド統合により、リスク管理、データに基づく迅速な予測、重要なリクエストへの対応により、顧客の金融サービス エクスペリエンスがさらに向上します。

- 業界調査によると、2025 年 4 月には、自動車、ヘルスケア、ゲームなどの業界でクラウド GPU の採用が 60% 増加します。この急増は AI を活用したソリューションの需要によって引き起こされており、企業はオンプレミスのハードウェアに投資せずに処理能力を向上させるために GPUaaS に注目することが増えています。

大規模で複雑なシミュレーションと深層学習ワークロードの急速な進化により、大量のデータセットの処理、分析、その他のアプリケーションの実行に HPC 製品とサービスの使用が増加しています。ほぼすべての分野の企業が、データ集約型コンピューティングのために GPU 支援 HPC インフラストラクチャを採用することが増えています。

市場ダイナミクス

市場の推進力

[39cm6thgE]

GPUを多用するアプリケーションに対する需要の高まりと市場の成長を促進する技術の進歩

3D グラフィックス レンダリング、機械学習、科学技術コンピューティング、暗号通貨マイニング、ブロックチェーン、ビデオ編集などの GPU を多用するアプリケーションの使用の増加が、サービスとしての GPU 市場の成長を推進しています。クラウドベースを求める企業や個人が増えていますGPUオンプレミスのインフラストラクチャに多額の投資をすることなく、コンピューティングのニーズを加速するソリューションを提供します。

クラウドベースの GPU サービスは、従来のオンプレミス ソリューションよりも拡張性が高くなりました。クラウド GPU プロバイダーは柔軟性とコスト効率を提供し、企業が物理インフラストラクチャを心配することなく、需要に基づいて GPU の使用量を拡張できるようにします。この変化により、より多くの企業がクラウド GPU サービスを採用するようになりました。

- 2025 年 11 月、ESDS Software Solution Limited はソブリン サービスを導入しました。‑高度なサポートをサポートするように設計されたグレードの GPUaaS プラットフォーム‑ビジネス、政府、研究部門における AI、ML、大規模言語モデル (LLM) のパフォーマンス コンピューティングのニーズ。GPUaaS ソリューションの幅広い採用を強調。

市場の制約

発展途上国におけるデータセキュリティの懸念と意識の低下が市場の成長を妨げている

データセキュリティは、市場の成長を制限すると予想される主要な問題の 1 つです。 GPUaaS ソリューションはクラウド上にデータを保存して処理するため、データ損失、不正アクセス、サイバー攻撃のリスクが高くなります。

- 2024 年 5 月の 2024 年クラウド セキュリティ レポートでは、組織の 61% が過去 1 年以内にクラウド セキュリティ侵害を経験したと報告しており、最も一般的な種類のインシデントとしてデータ セキュリティ侵害が浮上していることがわかりました。これは、データ損失、不正アクセス、セキュリティ リスクがクラウド導入にとって依然として大きな懸念事項であることを浮き彫りにしています。

一部のクラウド プロバイダーでは、高い需要または供給の制約により、特定の GPU タイプの可用性が制限されています。これにより、必要に応じて GPU リソースをスケールアップする際に課題が生じる可能性があります。

市場機会

AI および機械学習オペレーション全体にわたるクラウド GPU の統合が市場の成長を促進

クラウド GPU を AI および ML と統合すると、企業はオンプレミスのインフラストラクチャを必要とせずにこれらのリソース集約型モデルを実行できるため、生産性が向上し、運用コストが削減されます。 AI を活用したチャットボットである ChatGPT により、インタラクション スタイルの会話を作成できるようになりました。 ChatGPT はユーザーにとって無料です。より複雑な AI ワークロードを処理するには、より強力なグラフィックス プロセッシング ユニット (GPU) が必要になります。例えば、

- 2025 年 10 月、Nvidia Corporation は大手ハイパースケーラーと協力して、LLM トレーニングと AI 推論を高速化するように設計された Blackwell アーキテクチャ GPU を搭載した GPUaaS インスタンスを発表しました。これらの新しいインスタンスは、AI ワークロードに対して前世代の A100/P5 インスタンスと比較して最大 2 倍のパフォーマンス向上を約束します。

ディープラーニングの急速な進化により、研究者やエンジニアによる HPC テクノロジーの使用が増加し、従来のコンピューティングよりも少ない時間とコストで大規模なデータの生成、分析の実行などを行うようになりました。

セグメンテーション分析

導入モデル別

セグメント別の成長を促進するために企業によるプライベート GPU クラウドの導入が増加

導入モデルに基づいて、市場はプライベート GPU クラウド、パブリック GPU クラウド、ハイブリッド GPU クラウドに分類されます。

企業がコンピューティング インフラストラクチャ、データ セキュリティ、法規制順守をより高度に制御することを好むため、サービスとしての GPU 市場シェアが最大となるプライベート GPU クラウド。金融機関、医療提供者、政府機関など、機密データを扱う多くの組織は、厳格なデータ ガバナンスとプライバシー基準を維持するためにプライベート クラウド環境に依存しています。プライベート クラウドは専用リソースも提供するため、パフォーマンスが向上し、重要なワークロードの待ち時間が短縮されます。さらに、AI、分析、ハイ パフォーマンス コンピューティングを導入している企業は、信頼性とセキュリティを確保するために、これらのワークロードをプライベート クラウド環境にデプロイすることがよくあります。その結果、世界中の大企業において、プライベート クラウド インフラストラクチャに対する需要は引き続き旺盛です。

ハイブリッド GPU クラウドは、プライベート クラウド環境とパブリック クラウド環境の両方を組み合わせた柔軟でスケーラブルな IT インフラストラクチャに対するニーズの高まりにより、予測期間中に 44.4% の CAGR で上昇すると予想されています。導入する組織が増えていますハイブリッドクラウドセキュリティとスケーラビリティのバランスを取る戦略により、機密性の高いワークロードをプライベート インフラストラクチャに残しつつ、コンピューティング容量を追加するためにパブリック クラウドを活用できます。

企業タイプ別

市場の成長を促進するための強力な財務能力と大企業による投資の増加

企業の種類に基づいて、市場は大企業と中小企業に分けられます。

大企業は、強力な財務能力と高度なコンピューティング インフラストラクチャへの多額の投資により、最大の市場シェアを占めました。これらの組織は、大規模な AI トレーニングをサポートするために GPU を活用したプラットフォームを導入しています。データ分析、複数の操作にわたるハイ パフォーマンス コンピューティング ワークロード。大企業は、自律システム、財務モデリング、高度な研究などの複雑なアプリケーションを処理するための専用のコンピューティング能力も必要とします。たとえば、Microsoft や Google などの企業は、大規模な AI モデルをトレーニングおよび運用するためにクラウド インフラストラクチャに数千の GPU を導入しており、これにより大規模組織における GPU ベースのサービスの需要が大幅に増加しています。

中小企業は、手頃な価格のクラウドベースの GPU サービスの利用可能性の増加と、新興企業や中小企業の間での AI ツールの採用の増加により、予測期間中に 45.5% の CAGR で成長すると予想されます。

価格モデル別

部門別の成長を促進するために従量課金制の価格モデルの採用が増加

価格モデルに基づいて、市場は従量課金制とサブスクリプションベースに二分されます。

2025 年には従量課金制が最大の市場シェアを占めました。このモデルにより、企業は消費したコンピューティング リソースに対してのみ支払うことができるため、GPU インフラストラクチャへの大規模な先行投資が不要になります。これは、リソース需要が変動する AI トレーニング、実験、および短期の高性能コンピューティング タスクに特に有益です。たとえば、アマゾン ウェブ サービスなどのプラットフォームで AI モデルをトレーニングする開発者は、オンデマンドで GPU インスタンスにアクセスし、使用した時間に対してのみ料金を支払うことができるため、断続的な AI ワークロードを実行するスタートアップ、研究者、企業にとって好ましい価格オプションとなっています。

サブスクリプション ベースは、予測可能なコストと GPU リソースへの長期アクセスに対する需要の増加により、予測期間中に 40.0% の CAGR で上昇すると予想されます。継続的な AI ワークロード、機械学習オペレーション、大規模なデータ分析を実行する企業は、予約された GPU 容量と安定した価格を提供するサブスクリプション プランを好むことがよくあります。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

部門別の成長を促進するために IT および通信分野で AI 駆動アプリケーションの導入を拡大

アプリケーションに基づいて、市場はヘルスケア、BFSI、製造、IT、および電気通信、自動車、その他。

AI 主導のアプリケーション、クラウド コンピューティング サービス、および大規模なデータ処理要件の導入が増加しているため、IT および通信が最大の市場シェアを占めています。通信事業者やテクノロジー企業は、ネットワークの最適化、データ分析、AI モデルのトレーニングをサポートする高性能 GPU インフラストラクチャを必要としています。さらに、クラウド サービスとデータ センターの急速な拡大により、この分野での GPU リソースの需要が大幅に増加しています。たとえば、Google や Microsoft などの企業は、クラウド プラットフォームで大規模な GPU クラスターを使用して、AI サービス、機械学習ワークロード、高度なデータ処理アプリケーションをサポートしています。

製造業は、産業運営における AI を活用したオートメーション、デジタル ツイン、予知保全ソリューションの採用の増加により、予測期間中に 47.7% の CAGR で上昇すると予想されます。 GPU コンピューティングにより、メーカーは工場プロセスのリアルタイム監視と最適化のために大量のセンサーと生産データを処理できるようになります。

サービスとしての GPU 市場の地域別見通し

地域ごとに、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

North America GPU as a Service Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に16億9,000万米ドルで圧倒的なシェアを維持し、2025年も23億9,000万米ドルで首位を維持した。北米市場は、Amazon Web Services, Inc.、Vast.ai、Google LLC、Microsoft Corporation などの大手企業の存在により勢いを増しています。この地域の主要企業は、事業を拡大し、存在感を高め、顧客ベースを向上させるために、買収、パートナーシップ、製品の発売などの戦略を採用しています。

- 2025 年 6 月、Google は、Cloud Run プラットフォームでの NVIDIA GPU サポートの一般提供を発表しました。これにより、企業は AI 推論とモデルのデプロイのために従量課金制で GPU にアクセスできるようになります。この立ち上げは、Google のサービスを拡大することを目的としていました。AIインフラポートフォリオを強化し、生成 AI および機械学習ワークロード用のスケーラブルな GPU リソースを必要とする顧客を引きつけています。

米国のサービスとしての GPU 市場

北米の強い貢献とこの地域における米国の優位性を踏まえると、2025 年の米国の市場価値は約 15 億米ドルと推定され、世界売上高の約 25.0% を占めます。

アジア太平洋地域

アジア太平洋地域は、予測期間中に 54.9% という最高の CAGR で成長し、2025 年には 12 億 9,000 万米ドルの評価額を記録すると予想されます。この地域の市場成長は、高度なワークロードをサポートし、地域ユーザーの待ち時間を短縮する高性能コンピューティング インフラストラクチャの積極的な拡大によるものです。たとえば、2025 年 11 月に、GMI Cloud は 5 億米ドルの AI を発表しました。データセンターこのプロジェクトは台湾で約 7,000 個の NVIDIA Blackwell GB300 GPU を収容し、2026 年までに稼働すれば GPUaaS 機能を提供する予定であり、企業の需要に応えるためのローカル GPU 容量への強力な投資を示しています。

日本のサービスとしてのGPU市場

2025年の日本市場規模は約1億7,000万ドルと記録され、世界収益の約3.0%を占める。この地域の成長は、主要産業全体での人工知能、高性能コンピューティング、高度なロボット工学の急速な導入によるものです。この国には強力な技術エコシステムがあり、AI 研究、半導体開発、クラウド インフラストラクチャに大規模な投資が行われています。日本企業は、機械学習、データ分析、自律システム開発を加速するために、GPU を活用したクラウド プラットフォームをますます活用しています。

中国のサービスとしてのGPU市場

中国市場は世界最大の市場の一つになると予測されており、2025年の売上高は約4億米ドルに達し、世界売上高の約7%に相当する。

インドのサービスとしての GPU 市場

2025 年のインドの市場価値は約 3 億米ドルと記録され、世界収益の約 5% を占めます。

ヨーロッパ

ヨーロッパは今後数年間で 2 番目に高い 41.8% の成長率を記録すると予測されています。この地域の成長は、地域の高性能 GPU インフラストラクチャの拡大と、世界的なテクノロジー リーダーと地域プロバイダーとの緊密な戦略的コラボレーションによって推進されています。主要な例としては、NVIDIA GTC Paris が、Siemens、Ansys、Cadence などのパートナーと協力して、製造およびエンジニアリングのワークロードをサポートする 10,000 個の GPU を備えたヨーロッパ初の産業用 AI クラウドをドイツで構築しており、サービス指向の GPU コンピューティングに対する産業上の強い需要が実証されています。

英国のサービスとしての GPU 市場

2025 年の英国市場は約 2 億 6,000 万ドルと評価され、世界収益の約 4.0% に相当します。

ドイツのサービスとしての GPU 市場

ドイツの市場は 2025 年に約 3 億 6,000 万米ドルに達し、世界売上高の約 6.0% に相当します。

南米、中東、アフリカ

南米および中東・アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。南米市場は、2025 年に 3 億 2,000 万米ドルの評価額に達します。南米、中東、アフリカ市場の成長は、の採用の増加クラウドコンピューティング、デジタルインフラへの投資が増加し、新興国全体で人工知能とデータ分析の需要が高まっています。中東とアフリカでは、GCC は 2025 年に 1 億 6,000 万米ドルに達しました。

競争環境

主要な業界プレーヤー

競争優位性を強化するための製品の発売と機能強化

さまざまな業界で AI と機械学習の導入が進むにつれて、堅牢なコンピューティング リソースへの需要が高まっています。主要企業は、仮想化された GPU リソースを統合して展開し、組織に提供することで、高性能ハードウェア GPU を開発しています。さらに、企業はサービス プロバイダーやクラウド サービスの助けを借りて、地域を超えて市場で強力な存在感を獲得することを目指しています。

- 2025 年 5 月、NVIDIA は、開発者をクラウド パートナーの GPU リソースの大規模ネットワークに接続するグローバル AI コンピューティング プラットフォームおよびマーケットプレイスである DGX Cloud Lepton を立ち上げ、AI ワークロード用の数万の GPU へのスケーラブルなアクセスを可能にしました。

- 2024 年 11 月に、Rackspace Technology は‑デマンドGPU‑として‑ある‑NVIDIA アクセラレーション コンピューティングを活用したサービスにより、マルチクラウドと AI インフラストラクチャの提供が拡大されます。この製品の機能強化により、お客様は、先行投資なしで AI、ML、分析、レンダリング ワークロード用の柔軟でスケーラブルな GPU リソースを提供し、柔軟な GPUaaS ソリューションに対する市場の需要に対応できます。

現在の製品ポートフォリオの強化と拡大により、市場におけるベンダーの地位が向上します。

プロファイルされたサービス会社としての主要な GPU のリスト

- アルファベット社(米国)

- アリババグループホールディングリミテッド(中国)

- マイクロソフト社(米国)

- アイ・ビー・エム株式会社(私たち。)

- アマゾン ウェブ サービス, Inc. (米国)

- オラクル株式会社(私たち。)

- テンセントクラウド(中国)

- ラムダ(米国)

- コアウィーブ(米国)

- ヴァルター(私たち。)

- 他の会社

主要な産業の発展

- 2025 年 11 月:Lambda は、数万台の NVIDIA GPU を搭載した AI インフラストラクチャを展開し、エンタープライズ AI ワークロードに利用可能な GPU クラウド キャパシティを拡大するための Microsoft との数十億ドル規模の契約を発表しました。

- 2025 年 10 月:Oracle と AMD は提携の拡大を発表し、OCI が AMD Instinct MI450 シリーズ GPU を搭載した大規模 AI スーパークラスターの立ち上げパートナーになる予定で、AI スケールのユースケース向けに Oracle のアクセラレータ ポートフォリオを NVIDIA を超えて拡大します。

- 2025 年 9 月:Alibaba Cloud は、フルスタックの AI アップデートを発表し、AI インフラストラクチャの大幅なアップグレードを発表し、大規模な AI モデルの効率的なトレーニングと展開に重点を置いたクラウド プロバイダーとしての役割を強化しました。

- 2025 年 4 月:Google Cloud は、大規模データ処理を高速化するために設計された NVIDIA Blackwell GPU のサポートを導入することにより、AI ハイパーコンピューター アーキテクチャを拡張すると発表しました。生成AIそして基礎モデルのワークロード。このアップグレードにより、Google Cloud のトレーニングと推論用の GPU ポートフォリオが強化され、大規模言語モデル(LLM)を導入する企業向けにパフォーマンス、ネットワーキング効率、スケーラブルな AI クラスタ機能が向上します。

- 2025 年 2 月:AWS は Anthropic とのパートナーシップを拡大し、AWS GPU クラスター上で基盤モデルのトレーニングと推論ワークロードをスケールするための追加のインフラストラクチャ サポートをコミットしました。この提携により、AI モデル開発者にとって主要なインフラストラクチャプロバイダーとしての AWS の地位が強化されます。

レポートの範囲

サービスとしての世界的なGPU市場分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩の概要、パイプライン候補、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 44.3% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 導入モデル、エンタープライズタイプ、価格モデル、アプリケーション、および地域別 |

| 導入モデル別 |

|

| 企業タイプ別 |

|

| 価格モデル別 |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 60 億 7000 万米ドルで、2034 年までに 1,625 億 4000 万米ドルに達すると予測されています。

2025 年の市場価値は 23 億 9,000 万米ドルでした。

デバイス市場は、予測期間中に 44.3% の CAGR を示すと予想されます。

用途別にみると、IT・通信分野が市場をリードすると予想されている。

GPU を多用するアプリケーションに対する需要の高まりと、技術の進歩が市場の成長を加速させています。

AWS、Microsoft、Alphabet、Alibaba、IBM が世界市場の主要プレーヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。