デジタル位相シフタ市場規模、シェアおよび業界分析、チャネル数別(シングルチャネルおよびマルチチャネル)、アプリケーション別(レーダーシステム、電子戦システム、通信システム、試験および測定機器、航空宇宙および防衛)、出力電力別(低電力(1W未満)、中電力(1-10W)、および高電力(10W以上))、位相シフトタイプ別(アナログ位相シフタ、デジタル位相)シフター、および時間遅延位相シフター)、周波数範囲別(0 ~ 3 GHz、3 ~ 6 GHz、6 ~ 12 GHz、12 ~ 18 GHz、18 ~ 26 GHz、および 26 GHz 以上)および地域予測、2026 ~ 2034 年

デジタルフェーズシフタの市場規模と今後の見通し

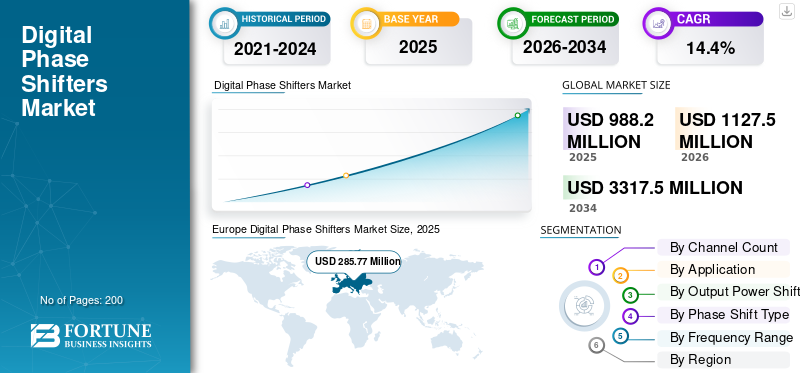

世界のデジタル移相器市場規模は、2025年に9億8,820万米ドルと評価されています。市場は2026年の11億2,750万米ドルから2034年までに33億1,750万米ドルに成長すると予測されており、予測期間中に14.4%のCAGRを示します。 ヨーロッパはデジタル位相シフタ市場を独占し、2025 年には 28.86% の市場シェアを獲得しました。

デジタル移相器は、RF およびマイクロ波エレクトロニクス市場の重要なセグメントであり、フェーズド アレイ アンテナ、レーダー システム、電気通信などのアプリケーションで信号位相の正確な制御を可能にします。これらのデバイスは、RF 信号の位相をデジタルで調整し、高精度、プログラマビリティ、温度変動に対する耐性など、アナログの同等品に比べて優れた利点を備えているため、5G 基地局や衛星通信でのビームフォーミングに最適です。この市場は、ビームステアリングによって目標の追跡と妨害耐性を強化する先進的なレーダーおよび電子戦に対する防衛部門からの需要の急増によって成長しています。航空宇宙分野では、アビオニクス自動車のADASはレーダーベースの衝突回避と適応型クルーズコントロールにそれらを活用します。

主要なプレーヤーには、Analog Devices, Inc. (米国)、村田製作所 (日本)、Qorvo, Inc. (米国)、Texas Instruments Incorporated (米国)、NXP Semiconductors (オランダ)、および Mercury Systems (米国) が含まれており、RF の専門知識とフェーズド アレイのイノベーションを通じて優位に立っています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

デジタル位相シフター市場の重要なポイント

- 2025年の市場規模:9億8,820万ドル

- 2026年の市場規模:11億2,750万ドル

- 2034 年の予測市場規模: 33 億 1,750 万ドル

- CAGR: 2026 ~ 2034 年で 14.4%

- ヨーロッパは、2025 年に 28.86% のシェアを獲得し、デジタル移相器市場を独占しました。

- マルチチャネルセグメントは、予測期間中に 14.2% の CAGR で成長すると予測されています。

- 電子戦システム部門は、予測期間中に 15.7% の CAGR で拡大すると予想されます。

ヨーロッパ

2025年には欧州が2億8,527万米ドルで市場をリードした。

北米

北米は 2026 年に 3 億 5,120 万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は、15.1%のCAGRで2026年に3億9,120万米ドルに達すると予想されています。

私たち

市場は2026年に3億430万米ドルと推定されています。

日本

市場は2026年に6,600万米ドルに達すると予測されています。

続きを読む

デジタルフェーズシフターの市場動向

ビームフォーミングのイノベーションが市場の進化を形作る

統合されたプログラマブル アーキテクチャへの移行により、フェーズド アレイ アンテナとソフトウェア定義システムの適応性が強化されます。小型化と電力効率に重点を置き、IoTやウェアラブルなどの小型デバイスへの導入をサポートします。拡張現実と AI 駆動の適応制御への拡張により、アプリケーションが広がります。先進的な材料により、高周波通信およびレーダー用途の信頼性が向上します。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進する5Gおよび高度なワイヤレス技術に対する需要の高まり

5G および高度なワイヤレス技術の普及により、ビームフォーミングのための正確な位相制御が必要となり、通信インフラストラクチャにおけるデジタル移相器の需要が高まっています。防衛および防衛のためのレーダーシステムの進歩衛星通信信頼性の高いビームステアリングが必要なため、導入がさらに加速します。自動車ADASおよび電子戦アプリケーションの成長により、効率的なRF信号管理に対する需要が増加し、市場の勢いが促進されています。半導体の小型化によりコストが削減され、セクター間の広範な統合が可能になります。これにより、デジタル位相シフタ市場の成長が促進されます。

市場の制約

高コストによりアクセスが制限され、市場の成長が妨げられる

高度なコンポーネントの製造コストが高騰しているため、中小企業や新興市場での採用が制限されています。複雑な生産プロセスにより、拡張性と参入への障壁が高まります。サプライチェーンの脆弱性は価格圧力を悪化させ、広範な導入を妨げます。これらの要因により、豊富なリソースを持つ既存のプレーヤーの間で市場が統合されます。

市場機会

インフラストラクチャ、自律性、イノベーション、政策転換が成長の機会を提供

通信および防衛のための発展途上地域におけるインフラ整備により、高周波コンポーネントの需要が生まれます。アジア太平洋とラテンアメリカにおける自動車の自動運転と宇宙プログラムは、未開発の可能性を秘めています。技術的な材料革新により、コスト効率の高い高性能ソリューションが可能になります。政策投資と地政学的な変化により、戦略的アプリケーションの成長が促進されます。

市場の課題

設計の複雑さがパフォーマンスを妨げ、市場の成長を妨げる

高い周波数で高精度を達成するには複雑なエンジニアリングが必要であり、信号損失や位相エラーが発生する可能性があります。既存のシステムに統合すると、互換性の問題が発生し、開発サイクルが延長されます。温度変動などの環境の影響により、信頼性が損なわれます。業界標準化の欠如により、相互運用性とイノベーションが複雑になります。

セグメンテーション分析

チャンネル数別

レガシー プラットフォームとコスト重視のシステムによりシングル チャネル セグメントが優勢

チャネル数に基づいて、市場はシングルチャネルとマルチチャネルに分類されます。

単一チャネルセグメントが最大の市場シェアを占めると予想されます。研究室、従来のレーダーのアップグレード、およびシンプルなビーム制御を必要とするコスト重視のプラットフォームに対する需要は引き続き安定しています。バイヤーは、マルチチャネルの複雑さが正当化されない場合、迅速な統合、低 BOM、決定論的な校正を好みます。

マルチチャネルセグメントは、予測期間中に 14.2% の CAGR で増加すると予想されます。

用途別

AESAの最新化と対UASによりレーダーシステムセグメントが拡大

アプリケーションに基づいて、市場はレーダーシステムに分割されます。電子戦争システム、通信システム、試験および測定機器、航空宇宙および防衛。

2025 年には、レーダー システム部門が世界市場を支配しました。このセグメントの成長は、AESA の近代化、対 UAS、防空、海軍監視、および火器管制のアップグレードによって推進されています。デジタル位相シフトにより、高密度の脅威環境下で機敏なビーム、低いサイドローブ、および迅速な更新が可能になります。

電子戦システム部門は、予測期間中に 15.7% の CAGR で成長すると予測されています。

出力電力別

フェーズドアレイおよびSATCOMアプリケーションからの強い需要が中電力(1~10W)セグメントの成長を促進

出力電力に基づいて、市場は低電力 (1W 未満)、中電力 (1 ~ 10W)、および高電力 (10W 以上) に分類されます。

中出力 (1 ~ 10W) セグメントは、予測期間にわたって支配的な市場シェアを保持すると予想されます。需要はフェーズド アレイ フロントエンドによって引き出され、範囲と温度制限のバランスが保たれます。効率、直線性、信頼性が重要となるほとんどの AESA タイル、SATCOM 端末、および高出力無線に適合します。

高出力 (10W 以上) セグメントは、予測期間中に 15.3% という高い CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

位相シフトタイプ別

最新のアレイがソフトウェア定義のビームフォーミングに移行しているため、デジタル位相シフターの需要が高まっています

位相シフトのタイプに基づいて、市場はアナログ位相シフタ、デジタル位相シフタ、時間遅延位相シフタに分類されます。

デジタル移相器セグメントが最大の市場シェアを占めました。システムがソフトウェア定義のビームフォーミングと閉ループキャリブレーションに移行するにつれて、需要が加速しています。デジタル制御により、AESA レーダー、EW、およびマルチビーム SATCOM にとって重要な再現性、生産歩留まり、およびフィールドの再構成が向上します。

さらに、遅延移相器セグメントは、予測期間中に 14.2% の CAGR で成長すると予想されます。

周波数範囲別

Xバンド中心のレーダーとセンシングプログラムの拡大により6~12GHzの需要が増加

周波数範囲に基づいて、市場は 0 ~ 3 GHz、3 ~ 6 GHz、6 ~ 12 GHz、12 ~ 18 GHz、18 ~ 26 GHz、および 26 GHz 以上に分類されます。

6 ~ 12 GHz セグメントは、デジタル位相シフタ市場で最大のシェアを保持しました。 X バンドは多くのレーダーとセンサーを支配しており、ミッドバンドの SATCOM と防衛リンクは拡大しています。この範囲はバランスが取れていますアンテナサイズ、伝播、解像度を考慮して、ボリューム展開を推進します。

さらに、26 GHz 以上は、予測期間中に 17.9% の CAGR で成長すると予測されます。

デジタル位相シフター市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

ヨーロッパ

Europe Digital Phase Shifters Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

欧州は2024年に2億5,204万米ドルで圧倒的なシェアを維持し、2025年も2億8,527万米ドルで首位を維持した。需要は、防空資本の増強、AESAのアップグレード、レーダー、電子戦、安全な通信にわたる主権能力の推進によって牽引されています。輸出規制の現実とサプライチェーンの現地化により、国内調達とマルチバンドフェーズドアレイの導入が増加しています。

英国のデジタル位相シフター市場

英国市場は、2026 年に評価額が 6,300 万米ドルに達すると推定されており、予測期間中の CAGR は 14.1% となります。需要は、航空および海上監視のアップグレード、電子的保護のニーズ、および関連する相互運用性の要件によって促進されます。調達では実績のあるサプライヤーが優先されますが、フェーズドアレイの最新化と安全な通信により、デジタル位相シフタの着実な採用が維持されます。

ドイツのデジタル位相シフター市場

ドイツの市場は、2026 年に約 6,890 万米ドルに達すると予測されています。統合された防空およびミサイル防衛、地上レーダーのアップグレード、安全な戦術通信により需要が増加しています。強力な産業基盤と主権サプライチェーンの重視により、マルチチャネル アーキテクチャとより高性能な RF フロントエンドが推進されています。

北米

北米は 2026 年に 3 億 5,120 万米ドルに達すると推定され、市場で 2 番目に大きい地域の地位を確保します。デジタル位相シフターの需要は、持続的な防衛レーダー/EW の近代化、回復力のある SATCOM 調達、AESA プラットフォームへの大量統合によって促進されています。成熟したサプライヤー、ラピッドプロトタイピング文化、プログラム資金の安定により、マルチチャネルのデジタル導入が加速し続けています。

米国のデジタル位相シフター市場

北米の強力な投入とこの地域における米国の優位性を踏まえると、米国市場は2026年には3億430万米ドルに達し、世界売上高の約14.7%を占めると見込まれています。需要は、大規模な AESA レーダーおよび EW プログラム、海軍/航空プラットフォーム全体のアップグレード、およびハイエンド SATCOM 端末によって支えられています。高度なテストインフラストラクチャと迅速なフィールディングサイクルにより、デジタル、マルチチャンネル、厳密に校正された位相制御が有利になります。

アジア太平洋地域

アジア太平洋地域は、予測期間中に15.1%の成長率を記録し、全地域の中で3番目に高く、2026年までに評価額が3億9,120万米ドルに達すると予測されている。地域軍が航空・海上監視、対UAS、電子攻撃能力を拡大するにつれ、需要は急速に拡大している。強力な製造エコシステム、SATCOM 導入の増加、積極的な近代化スケジュールにより、デジタル位相シフタの量と高周波数の導入が加速しています。

日本のデジタル位相シフター市場

2026 年の日本市場シェアは約 6,600 万ドルと推定され、予測期間中に 14.4% の CAGR を記録します。需要は海洋領域への意識と防空によって促進されるレーダー更新し、安全な通信を最新化します。高信頼性規格と高度なエレクトロニクス エコシステムにより、高密度フェーズド アレイ アーキテクチャ向けのコンパクトで低ドリフトのデジタル位相シフタが好まれています。

中国デジタル位相シフター市場

中国市場はアジア太平洋地域で最大の市場の一つになると予測されており、2026年の収益は約1億4,050万米ドルと推定されています。フェーズド アレイ レーダー、電子戦システム、SATCOM 端末の迅速な導入により、需要が拡大します。国内の大規模な製造能力と高いシステムボリュームにより、マルチチャンネルの統合とより高い周波数範囲への拡張が加速されます。

インドのデジタル位相シフター市場

2026 年のインド市場は約 7,280 万米ドルと推定されています。先住民のレーダー/EW プログラム、防空拡張、SATCOM 地上セグメントの成長により需要が加速しています。国内調達とプラットフォームの最新化により、複数の周波数帯域にわたるデジタル移相器の現地統合が推進されます。

世界のその他の地域

世界の残りの地域には、中東、アフリカ、ラテンアメリカが含まれます。 These regions are expected to experience moderate growth in this market during the forecast period.中東、アフリカ、ラテンアメリカ市場は、2026 年に評価額が 3,370 万米ドル、2,680 万米ドルに達すると予想されています。需要は国境によって牽引されています。安全、防空調達、および新興の SATCOM 地上インフラストラクチャ。購入はプログラムベースで不均一ですが、脅威に対する認識の高まりと現地での組み立てパートナーシップにより、フェーズド アレイの導入は着実に拡大しています。

競争環境

主要な業界プレーヤー

セキュリティのニーズがソリューションを上回る中、主要企業がイノベーションを加速

Analog Devices, Inc. (米国) は、数十年にわたるアナログの専門知識を活用して、レーダーおよび 5G ビームフォーミング用の高精度 RF 集積回路とプログラマブル移相器で業界をリードしています。村田製作所 (日本) は、通信インフラや自動車レーダー モジュールに最適な小型セラミック ベースのコンポーネントに優れています。 Qorvo, Inc. (米国) は、低損失性能を重視し、防衛および衛星用途向けの高出力 GaAs/GaN ソリューションを独占しています。 Texas Instruments Incorporated (米国) は、フェーズド アレイ用の広範な DSP プラットフォームに統合された、コスト効率の高い多用途のドライバーを提供しています。 NXP半導体(オランダ) は、堅牢な安全機能を備えた自動車グレードの IoT 接続シフターに焦点を当てています。 Mercury Systems (米国) は航空宇宙および電子戦向けの耐久性の高いシステムを専門とし、ターンキー レーダー サブシステムを提供しています。これらの企業は、研究開発、パートナーシップ、垂直統合を通じてイノベーションを推進し、優れた位相精度と拡張性によって主要な市場シェアを獲得しています。

プロファイルされた主要なデジタル位相シフター企業のリスト

- Analog Devices, Inc. (U.S.)

- Murata Manufacturing Co., Ltd. (Japan)

- Qorvo, Inc. (U.S.)

- Texas Instruments Incorporated (U.S.)

- NXP Semiconductors (Netherlands)

- Mercury Systems (U.S.)

- MACOM Technology Solutions (U.S.)

- Crane Aerospace & Electronics (U.S.)

- Narda-MITEQ (U.S.)

- Astra Microwave Products Limited (India)

主要な産業の発展

- 2026 年 2 月:OCCARは、インドラが主導し、ヨーロッパ7カ国が支援する電子攻撃プログラムであるREACT IIに対する共同資金提供契約に署名した。

- 2025 年 9 月:Safran Electronics & DefenseとRheinmetall Electronicsは、長期的な協力を深め、調達を簡素化し、今後の共同プロジェクトをサポートするため、DSEIロンドンで新たな枠組み協定に署名した。

- 8月2025年:BEL と Centum Electronics は、電子戦、レーダー、セキュリティに重点を置いた高度な電子モジュール、サブシステム、防衛用システムを共同で設計、開発、製造する覚書を締結しました。軍事通信。

- 2025 年 2 月:ラファエルとセンタム エレクトロニクスは、インド軍向けのスペクトル ドミナンス、スペクトル状況認識、AI ベースのインテリジェンス/意思決定支援スイートで協力するチーミング契約に署名しました。

- 2024 年 12 月:三菱電機は、Bharat Electronics Limited (BEL) および MEMCO Associates (インド) と覚書を締結し、選択された防衛および宇宙分野での共同ビジネスチャンスを模索しています。

レポートの範囲

デジタル移相器市場レポートは、すべての主要セグメントにわたる市場規模と将来予測の明確なスナップショットを示しています。需要エンジンを分析して、何が導入を加速させているのか、何が導入を遅らせているのか、最大のチャンスはどこにあるのか、予測ウィンドウを通じて市場を動かしそうなトレンドは何かを分析します。競争行動を説明するために、ポーターの 5 つの力を適用して、供給者と購入者の両方の競争の激しさと交渉力を測定します。また、アフターマーケットの収益を高めることができる改修およびアップグレードのサイクルを評価し、パートナーシップ、戦略的取引、合併・買収、およびその他の重要な開発などの主要な競争行為を追跡します。このレポートは、主要な地域にわたる地域の存在感を対比し、推定を含む競争環境を結論付けています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 14.4% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | チャンネル数別、アプリケーション別、出力電力別、位相シフトタイプ別、周波数範囲および地域別 |

| チャンネル数別 |

|

| 用途別 |

|

| 出力電力別 |

|

| 位相シフトタイプ別 |

|

| 周波数範囲別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 9 億 8,820 万米ドルで、2034 年までに 33 億 1,750 万米ドルに達すると予測されています。

2025 年のヨーロッパの市場価値は 2 億 8,527 万米ドルでした。

市場は、予測期間中に 14.4% の CAGR を示すと予想されます。

単一チャネルセグメントが市場を支配すると予想されます。

5G および高度なワイヤレス技術に対する需要の高まりが、市場の成長を促進する重要な要因です。

Analog Devices, Inc. (米国)、村田製作所 (日本)、Qorvo, Inc. (米国)、Texas Instruments Incorporated (米国)、NXP Semiconductors (オランダ)、Mercury Systems (米国) は、世界市場における主要なプレーヤーの数少ないです。

2025 年にはヨーロッパが最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。