ニッケル市場規模、シェア、業界分析、用途別(ステンレス鋼、特殊鋼、電池、電気めっき、合金、その他)、地域別予測、2026~2034年

主要市場インサイト

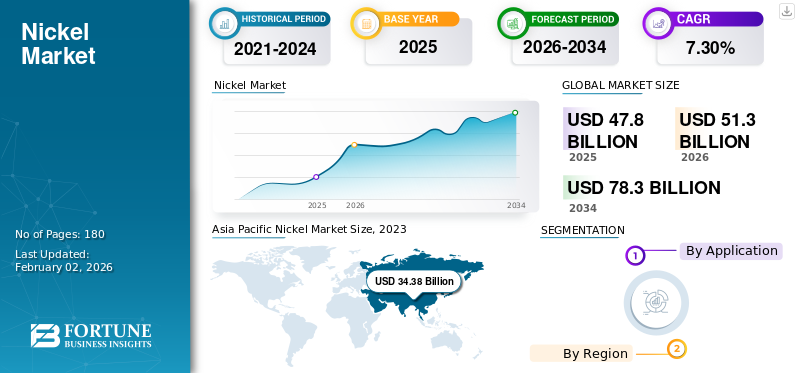

されています。 世界のニッケル市場規模は2025年に478億米ドルで、予測期間中に2026年の513億米ドルから2034年には783億米ドルに、年平均成長率(CAGR)7.30%で成長すると予測されています。アジア太平洋地域は2025年に83.40%の市場シェアを占め、ニッケル市場を支配しました。

さらに、米国におけるニッケル市場規模は、ステンレス鋼生産、電気自動車産業、進行中のインフラプロジェクトからの堅調な需要に牽引され、2032年までに推定20億1000万米ドルに達すると予測される。

ニッケル(Ni)は天然に存在する銀白色の光沢ある金属元素である。優れた物理的・化学的特性を有するため、様々な製品の必須成分となっている。主な用途は合金化、特にクロムやその他の金属との合金化によるステンレス鋼や耐熱鋼の製造である。採掘・製錬・精製技術の進歩により、低品位ニッケル鉱石の処理が可能となった。さらに、魅力的な商品価格に後押しされた鉱山企業による探査活動の増加が、ニッケル金属の採用拡大を促進すると予想される。加えて、 ステンレス鋼技術の進歩と、合金や電池を含むニッケル系製品に対する消費者支出の増加が、予測期間中の世界ニッケル市場の成長を促進するでしょう。

COVID-19パンデミックは、ロックダウン、社会的距離の確保、貿易禁止措置が世界的なサプライチェーンに甚大な混乱をもたらしたため、市場を阻害しました。多くの国でのロックダウンにより、ほとんどの産業や工場が一時的に閉鎖され、需要、生産、価格に影響を与えました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のニッケル市場インサイト

日本のニッケル市場は、先端製造、バッテリー技術、持続可能な産業イノベーションへの国家的な注力によって、ますます特徴づけられています。グローバルなサプライチェーンが進化する中で、日本企業は素材の安定確保や高性能合金、次世代エネルギーソリューションを重視し、競争力を強化しています。堅固な技術エコシステムと高品質への強いこだわりを持つ日本は、レジリエンスの向上、イノベーションの加速、モビリティやクリーンエネルギーの未来への貢献を目指す企業にとって重要な市場です。先進的な企業は、ニッケルを日本の高度な産業環境における競争力を支える重要な要素として捉えています。

世界のニッケル市場の主なポイント

市場規模と予測:

- 2025年の市場規模:478億米ドル

- 2026年の市場規模:513億米ドル

- 2034年予測市場規模:783億米ドル

- CAGR: 2026年から2034年にかけて7.30%

市場シェア:

- アジア太平洋地域は、特に中国における建設、自動車、ステンレス鋼産業の急速な成長に牽引され、2025年にはニッケル市場の83.40%のシェアを占め、市場をリードしました。インフラ開発とEVバッテリー需要の増加も、この地域の優位性をさらに強化しました。

- 用途別では、2023年にステンレス鋼セグメントが最大の市場シェアを占めた。耐食性、強度、成形性に優れることから、建設、自動車、消費財産業での使用が増加していることが背景にある。

主要国のハイライト:

- 米国:電気自動車、ステンレス鋼生産、インフラプロジェクトからの需要に牽引され、2032年までに20億1,000万米ドルに達すると予測。

- 中国:急速なインフラ成長、建設ブーム、ステンレス鋼用途の研究開発に支えられ、世界消費量をリード。

- 欧州:特にドイツとフランスにおけるEVの急速な普及と電池技術の進歩により市場拡大が支えられる。

- 中東・アフリカ:エネルギー・建設セクターの成長に支えられ、インフラ・産業用途向け特殊鋼の使用による需要が牽引。

- 南米:医療機器や整形外科用途におけるニッケル基合金の採用増加が成長を促進。

ニッケル市場の動向

電気自動車の急成長による電池採用の急増が顕著なトレンド

温室効果ガス排出量の増加、技術進歩、自動車への消費者支出などにより、軽量車両への需要拡大や電気自動車の急速な普及が進み、世界中の自動車産業が活性化している。これにより電池需要がさらに高まっている。ニッケルは電気自動車に使用されるリチウムイオン電池の主要構成要素である。ニッケルは、より高価でサプライチェーンの透明性が低いコバルトの使用量を削減しつつ、バッテリーへのエネルギー充填量を増やすことを可能にします。ニッケル協会組織によれば、自動車産業の発展に伴いバッテリー技術も進歩しており、ニッケル含有リチウムイオン電池の使用が増加しています。最も広く使用されている2種類の電池であるニッケルコバルトアルミニウム(NCA)とニッケルマンガンコバルト(NMC)は、それぞれ80%と33%のニッケルを含有している。新しいNMC配合ではニッケル含有率が80%に達するケースも出てきている。この製品は現在、リチウムイオン電池の大部分に採用されている。したがって、こうした要因が市場成長を促進する。アジア太平洋地域では、2022年の319億5000万米ドルから2023年には343億8000万米ドルへと成長を遂げた。

ニッケル産業の成長要因

ステンレス鋼需要の増加がニッケル金属消費を牽引

自動車、消費財、建設産業におけるステンレス鋼の需要増加が製品採用を促進する。ニッケル協会組織によれば、ステンレス鋼は世界のニッケル消費量の3分の2以上を占める。本製品は鋼の成形性、溶接性、延性を向上させる。さらに、合金元素として使用される場合、特定の用途において耐食性を提供する。多様な産業におけるステンレス鋼の高需要は、軽量性、高引張強度、耐久性、加工容易性といった複数の特性にも起因する。したがって、予測期間中にステンレス鋼の使用増加が製品需要を急増させるだろう。

多様な産業用途での使用増加が市場成長を牽引

ニッケルは極めて汎用性の高い金属であり、様々な産業用途において不可欠な構成要素となっている。最も重要な用途の一つは電気めっきであり、金属基材上に硬く耐食性のある表面を形成する能力が高く評価されている。電気めっきに加え、本製品は複数の化学プロセスにおいて触媒として広く使用されている。触媒として、本製品は必要な活性化エネルギーを低下させることで化学反応の促進に寄与する。高い表面積、反応性、選択性といった金属の特異な性質は、肥料、プラスチック、医薬品の製造を含む多様な用途において理想的な触媒としての地位を確立している。

さらに、本品は電子機器、自動車、航空宇宙産業など様々な分野で使用される永久磁石の重要な構成要素である。その磁気特性は高性能磁石を製造する合金にとって理想的な成分となっている。例えば、電気自動車や風力タービンに広く使用されるネオジム鉄ホウ素(NdFeB)磁石には、相当量のニッケルが含まれています。全体として、自動車、航空宇宙、電子機器などの主要な最終用途産業の成長に牽引され、産業用途における本製品の需要は今後数年間堅調に推移する見込みです。

抑制要因

価格変動が市場成長を阻害する要因に

ニッケル価格は高騰しており、様々な用途や最終用途産業にとって高価な原材料となっている。さらに、ニッケル金属はコモディティであるため、その価格は需給によって決定され、常に変動している。高品位ニッケルは電気自動車用バッテリーの必須構成要素である。EV需要増加への憶測が価格上昇を後押ししている。加えて、資源保護を目的としたインドネシア政府による同国産ニッケル輸出規制も、様々な用途での金属採用を阻害している。したがって、こうした要因がニッケル産業の成長を制限すると予想される。

ニッケル市場のセグメント分析

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

2023年は建設・自動車産業の成長によりステンレス鋼セグメントが最大シェアを占める

用途別では、本市場はステンレス鋼、特殊鋼、電池、電気めっき、合金、その他に分類される。ステンレス鋼セグメントは世界市場において最大のニッケル市場シェアを占める。急速に成長する建設・自動車産業と、食器、カトラリー、キッチンシンク、家具などのステンレス鋼製品に対する消費者支出の増加が、ステンレス鋼の採用を促進する。これによりニッケル需要が増加する。特に強靭で柔軟性のある面心立方結晶構造鋼を含むオーステナイト鋼の製造における製品採用の増加は、特殊鋼セグメントでの需要を急増させるだろう。

- 2023年には電池セグメントが9.1%のシェアを占めると予測される。

ニッケル含有電池技術の進歩、急成長する電気・電子産業、電気自動車の普及拡大が電池セグメントの成長を牽引する。これにより、より大きな蓄電容量と高いエネルギー密度を低コストで電池に提供できるため、ニッケル金属の採用が促進される。電気めっき分野では、ニッケルめっきの需要は耐食性と耐摩耗性に関連している。本製品は後続のコーティング層に対する密着性も提供するため、様々なコーティングの下地として使用される。ニッケル協会によれば、インダクタ、変圧器、磁気シールド、磁気増幅器、記憶装置には、72~83%のNiを含む合金が最良の軟磁性特性を示す。したがって、こうした要因が調査期間中の製品採用を促進する。

地域別インサイト

Asia Pacific Nickel Market Size, 2023 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の市場規模は2023年に343億8000万米ドルに達した。ステンレス鋼の持続可能性を高める技術進歩の加速が、同地域の市場成長を牽引している。中国はこの地域で最大の市場シェアを占め、最も急速に成長している国である。この増加は、急速に成長する建設・自動車産業、研究開発活動の活発化、インフラ整備の急速な進展と関連しており、中国における製品需要の拡大に寄与している。中国では、特殊鋼セグメントが2023年に5.4%の市場シェアを占めると推定される。中国における特殊鋼セグメントは、インダクター、変圧器、磁気シールド、磁気増幅器、記憶装置に使用されるニッケルの需要が 開発活動の活発化、急速なインフラ整備が相まって、中国における製品需要を牽引している。

- 中国では、特殊鋼セグメントが2023年に5.4%の市場シェアを占めると推定される。

欧州におけるステンレス鋼製品は主に電気自動車に利用されている。自動車産業の急速な成長と技術進歩の加速が、この地域における製品需要を牽引する見込みである。

北米では米国が主導的な国である。建設業界の急速な拡大が、この地域におけるステンレス鋼生産を促進している。この成長は、高い柔軟性、優れたエネルギー吸収性、耐爆発性といった特性によるニッケル金属の需要増加に起因する。

中東・アフリカ地域では、特殊鋼における本製品の消費が見られます。低温下での鋼の延性と靭性を向上させる能力が、鋼材に硬度と強度をもたらします。

関節置換術からステントに至るまで、埋め込み型医療機器や整形外科用途におけるステンレス鋼およびニッケル合金の採用増加が、南米市場の成長を推進するでしょう。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ニッケル市場における主要企業一覧

事業拡大は企業が実施する戦略的イニシアチブである

市場で活動する主要生産企業は、アングロ・アメリカン、BHP、ヴァーレ、エラメットである。これらの企業は、製品革新、生産能力拡大、買収、市場における提携に関与している。アングロ・アメリカンは、ニッケル、プラチナ、ダイヤモンド、鉄鉱石、銅を扱う鉱業会社である。コデミン鉱山は、国内市場向けに年間約9,000トンのニッケルを生産している。

主要企業プロファイル一覧

- アングロ・アメリカン社 (英国)

- BHP (オーストラリア)

- エラメット(フランス)

- ノリリスク・ニッケル(ロシア)

- 住友金属鉱山株式会社(日本)

- グレンコア(スイス)

- シェリット・インターナショナル・コーポレーション(カナダ)

- ヴァーレ(ブラジル)

- 金川集団国際資源有限公司(香港)

- テラフェイム社(フィンランド)

業界の主な動向

- 2025年3月 - アングロ・アメリカンは、バロ・アルト鉱山の操業安定化により、2025年第1四半期のニッケル生産量が前年比3%増の9,800トンに達したと報告。同社はまた、ニッケル事業をMMG Singapore Resources Pte. Ltd.に売却することを発表し、2025年第3四半期までに完了する見込み。

- 2025年2月 - 住友金属鉱山は、2024年第4四半期のニッケル生産量が前年同期比4.36%減の18,800メトリックトンとなったと報告。ただし、フィリピンにおけるNACニッケル・コバルト硫化物プロジェクトでは、前四半期比23.81%増の10,400メトリックトンのニッケル・コバルト硫化物を生産した。

- 2024年4月 - グレンコアの2024年第1四半期ニッケル生産量は前年同期比14%増の23,800トンとなり、以前の操業停止から回復。同社は通期生産見通しを維持し、操業の安定性を反映した。

レポート対象範囲

本ニッケル産業調査レポートは、市場に関する包括的な分析を提供し、主要企業や用途などの重要な側面に焦点を当てています。また、数量・金額ベースの定量データ、市場分析、データ収集のための調査方法論、市場動向に関する洞察も提供します。重要な業界動向と競争環境を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した様々な要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7.30% |

|

ユニット |

金額(10億米ドル); 量(百万トン) |

|

セグメンテーション |

アプリケーション別

|

|

地理別

|

よくある質問

Fortune Business Insightsによれば、世界の市場規模は2026年には513億米ドルで、2034年までに783億米ドルに達すると予測されています。

市場は7.30%という大幅なCAGRを記録しており、予測期間(2026〜2034年)にわたって大幅な成長を示すでしょう。

ステンレス鋼セグメントは、市場の主要なアプリケーションです。

自動車、建設、消費財などのさまざまな産業からのステンレス鋼の採用の増加が、市場を駆り立てる重要な要因です。

2025年には中国が市場シェア最大となった。

Anglo American PLC、BHP、Vale、およびErametは、市場の主要なプレーヤーです。

自動車産業の急速な成長と、技術の進歩の増加は、製品の消費を促進することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。