電気自動車用バッテリー市場規模、シェア及び業界分析:バッテリータイプ別(リチウムイオン、鉛蓄電池、ニッケル金属水素電池、その他)、車両タイプ別(バッテリー式電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV))、地域別予測(2026-2034年)

EVバッテリー市場 現状と予測 市場分析

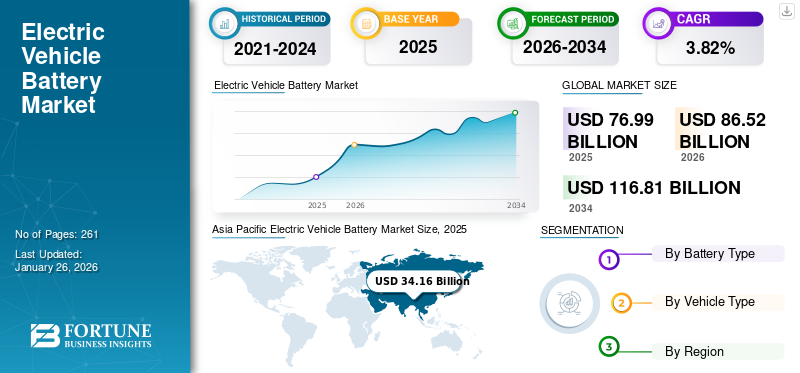

世界の電気自動車用バッテリー市場規模は2025年に769億9000万米ドルと評価された。市場は2026年の865億2000万米ドルから2034年までに1168億1000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)3.82%を示すと予測されている。アジア太平洋地域は2025年に44.37%のシェアで世界市場を支配した。

世界的な電気自動車(EV)需要の増加が、電気自動車用バッテリーの販売を押し上げている。化石燃料輸入への依存度削減と気候変動対策のため、政府が急速な電動化に注力していることが、世界的な電気自動車普及に影響を与える主要因の一つである。さらに、世界的な環境問題への懸念が高まる中、グリーンモビリティの導入が進み、電気自動車の普及をさらに促進している。これにより、予測期間中に世界市場の成長が加速すると見込まれている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の電気自動車用バッテリー市場インサイト

日本では、電動化の加速と次世代モビリティへの関心の高まりを背景に、電気自動車用バッテリー分野が急速に進化しています。自動車産業を中心に、高エネルギー密度、長寿命、安全性向上を実現する先進的なバッテリー技術の開発と導入が進んでいます。世界的にEV化が進展する中、日本企業にとっては、革新的な電池材料、効率的な製造体制、リサイクル技術などを取り入れ、競争力・信頼性・持続可能な成長を強化する重要な機会となっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界の電気自動車(EV)バッテリー市場概要

市場規模:

- 評価額(2025年):769億9,000万米ドル

- 評価額(2026年):865億2,000万米ドル

- 予測評価額(2034年):1,168億1,000万米ドル(2026年~2034年の年間平均成長率(CAGR)3.82%))

市場シェア:

- アジア太平洋地域は、中国や日本などの国々における主要なEVバッテリーメーカーの存在と高いEV生産量により、2024年に市場を支配しました。

- リチウムイオン電池セグメントは、その高いエネルギー密度と長いサイクル寿命により、2024年に電池タイプ別で支配的なシェアを占めました。

業界動向:

- 電池コストの低下によりEVの価格競争力が高まり、世界的に市場基盤が拡大している。

- 電池サプライチェーンの持続可能性向上に向け、電池リサイクルとセカンドライフ利用への注目が高まっている。

- リチウムイオン電池の次世代代替技術として、固体電池技術への投資が進んでいる。より高いエネルギー密度と安全性が期待される。

推進要因:

- 環境問題への懸念と政府の優遇措置によるEV普及の急増がバッテリー需要を牽引。

- 航続距離、充電時間、寿命を改善する電池技術の進歩。

- アジア太平洋地域および欧州におけるEV製造インフラの拡大。

- 排出削減目標や政府による電動化義務化など、支援的な規制環境。

電気自動車には、その機能や種類に応じて様々な電池が使用されています。電気自動車に使用される電池には、リチウムイオン電池、鉛蓄電池、ニッケル水素電池などが含まれます。主要自動車メーカーが、自社のEVの早期開発と普及に向けて、長距離走行と高容量バッテリーを備えた新型車の投入に注力していることから、世界的な電気自動車用電池の需要が急増すると予想されます。

COVID-19パンデミックによる自動車産業の低迷にもかかわらず、世界各国の政府による支援的な規制枠組みにより、電気自動車の需要は増加を続けました。パンデミック以前から、多くの国ではCO2排出基準やゼロエミッション車(ZEV)義務化といった主要政策を強化していました。2021年までに、20カ国以上が従来型自動車の販売禁止を発表するか、新規販売をすべてBEVに限定することを義務付けました。したがって、COVID-19パンデミック期間中の電気自動車販売の増加が、世界市場の成長を促進しました。

電気自動車用バッテリー市場の動向

市場成長を牽引する電動化のメガトレンド

急速な電動化は市場における継続的なトレンドの一つである。政府がEV充電ステーションとEVエコシステムの構築に注力し、排出ガスゼロのモビリティ普及を推進していることが、世界の電気自動車用バッテリー市場の成長に影響を与えると予想される。さらに、OEMメーカーが電動化をより広く推進することに重点を置いていることも、世界市場に影響を与えている。

例えば、2023年に世界で販売される新車の約90%を占める20大自動車メーカー(2023年販売台数ベース)のうち18社が、現行の電気自動車ラインナップの生産拡大とモデル数の増加に向けた具体的な計画を策定しています。大型リチウムイオン電池を搭載するバッテリー式電気自動車( (BEV)とプラグインハイブリッド電気自動車(PHEV)の急激な増加に伴い、今後10年間で高出力充電インフラの整備が不可欠となる。これらの要因はEVの普及に影響を与え、ひいては主要市場におけるEV用バッテリーの需要を左右するだろう。

市場動向

市場推進要因

電気自動車用電池コストの低下による市場成長の促進

電気自動車用バッテリーのコストは過去10年間で低下を続けています。例えば、グローバル・チェンジ・データ・ラボによれば、リチウムイオン電池のコストは過去30年間でほぼ97%低下しました。リチウムイオン電池は電気自動車で最も広く利用されている電池の一つです。したがって、これらの電池のコスト低下はEVの普及に影響を与え、 今後数年間の市場成長にとって収益性の高い成長機会を生み出すと予測されている。EVの主流技術であるリチウムイオン電池のコスト低下は、市場成長の重要な推進力である。規模の経済、製造プロセスの改善、電池メーカー間の競争激化が電池価格の下落傾向に寄与している。より低い 電池 コストの低下は、消費者が電気自動車をより手頃な価格で入手できるようにし、それによってEV市場を拡大し、電池の需要を牽引している。

市場の制約要因

潜在的な原材料不足が市場成長を阻害する可能性

中国はリチウムイオン電池全体の4分の3を供給し、正極材生産能力の70%、負極材の85%を占める。さらに欧州は世界の組立生産の4分の1以上を担うが、コバルト加工(20%)を除けばサプライチェーンはごく小規模である。加えて、 韓国と日本の経済は、原材料加工の下流工程、特に高度な技術を要する正極材および負極材の生産において、サプライチェーンの相当なシェアを占めている。

パンデミック下でのEV販売急増は、電池サプライチェーンの回復力を試すものとなった。COVID-19による電池製造施設の閉鎖や、電池サプライチェーンを構成する経済圏間の政治的対立が、原料不足を招き、市場成長をさらに抑制すると予想される。

市場機会

電気自動車販売台数の増加が市場成長を牽引

電気自動車販売台数の成長がEVバッテリー市場の主要な推進力である。電気自動車の需要急増に支えられ、リチウムイオン電池をはじめとする各種電池の需要は増加が見込まれる。各電気自動車にはバッテリーパックが必要であり、これは車両コストの30~40%を占める。このためメーカーは、バッテリー生産の拡大とギガファクトリーへの投資に注力している。販売台数の増加は、固体電池や急速充電技術の研究開発(R&D)も促進する。こうした展開が予測期間中の市場成長を牽引する。

セグメント分析

電池タイプ別

軽量性によりリチウムイオン電池が市場をリード

電池タイプに基づき、市場はリチウムイオン、 鉛蓄電池、ニッケル水素電池、その他に分類される。

2024年時点でリチウムイオン電池セグメントが電気自動車用電池市場で最大のシェアを占めており、近い将来もその優位性が継続すると予想される。効率的な運用を実現する軽量かつ高エネルギー密度の電気自動車用電池への需要増加が、予測期間中のリチウムイオン電池セグメントの成長を牽引する見込みである。さらに、現在すべての純電気自動車および大半のハイブリッド電気自動車が、主動力源としてリチウムイオン電池を採用している。加えて、メーカーが電気自動車用電池のエネルギー密度向上に向け、リチウムイオン電池の各種化学組成の研究・採用に注力していることは、今後数年間で収益性の高い成長機会を生み出す可能性が高い。

2024年には鉛蓄電池セグメントが第2位の市場シェアを占めた。全ての電気自動車は、ヘッドライトやステアリングホイールなどの二次機能を駆動する補助動力源として鉛蓄電池を利用している。したがって、EV販売台数の増加は補助電源ユニットの採用も促進し、セグメント成長にさらなる影響を与えている。しかし、テスラなどのエネルギーソリューションプロバイダーは補助電源ユニットとして使用する軽量リチウムイオン電池を開発中である。これは今後数年間で当該セグメントの成長を阻害する可能性がある。

ニッケル水素電池セグメントは2024年に相当な市場シェアを占めた。トヨタ、ホンダなどの様々なハイブリッド車メーカーはニッケル水素電池を好んで採用しています。したがって、新興経済国における一般消費者層のハイブリッド車需要増加が、予測期間中のセグメント成長を牽引すると見込まれます。

その他のセグメントには、現在開発中で2025年以降の量産化が期待されるナトリウムイオン電池が含まれます。ナトリウムイオン電池はリチウムイオン電池の低コスト代替品である。したがって、ナトリウムイオン化学を用いた電池の需要急増が今後数年間のセグメント成長に影響を与えると予想される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

車両タイプ別

バッテリー電気自動車(BEV)は、その低い運用コストにより市場を支配している

車種別では、市場はバッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)に分類される。

BEVセグメントは2024年に最大の市場シェアを占め、予測期間中も最高CAGRで優位性を維持すると見込まれています。気候変動対策と化石燃料依存度の低減を目的とした欧州およびその他の新興経済圏におけるゼロエミッション車需要の増加が、予測期間中のセグメント成長を牽引すると見込まれる。加えて、低運用コストを理由に発展途上経済圏で高まるBEVの人気も、近い将来のセグメント成長に影響を与えると予想される。

PHEVセグメントは2024年に第2位の市場シェアを占めた。PHEVは外部電源からの充電が可能である。さらに、車両を駆動するための内燃機関(ICエンジン)も搭載している。したがって、PHEVはHEVとBEVの間のギャップを埋め、長距離走行と大きなバッテリー容量を提供すると同時に、充電量が少ない状況では内燃機関を補助動力源として車両を駆動する。このため、一般消費者におけるPHEVの普及拡大がセグメント成長を牽引している。

HEVセグメントは2024年に相当な市場シェアを占めた。充電インフラが不足している経済圏におけるハイブリッド車需要の増加が、このセグメントの成長を促進すると予想される。さらに、トヨタ、 ホンダなどの自動車メーカーは次世代ハイブリッド車の開発に注力しており、今後数年間で収益成長の好機を創出する可能性が高い。

電気自動車用バッテリー市場の地域別展望

地域別では、世界の電気自動車用バッテリー市場分析は北米、欧州、アジア太平洋、およびその他の地域を対象としています。

アジア太平洋地域

Asia Pacific Electric Vehicle Battery Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2024年に世界の電気自動車用バッテリー市場シェアを支配し、予測期間を通じてその地位を維持すると予想される。中国におけるEV販売の急増は、同地域の市場成長を牽引する主要因の一つである。したがって、販売急増に対応するための中国における電気自動車用バッテリーの需要増加が、同地域の市場成長を促進する可能性が高い。さらに、中国は世界の電気自動車用バッテリー供給網の主要な構成要素の一つである。したがって、中国やインド、日本、韓国などアジア太平洋地域の経済圏における電池原料・部品・コンポーネントの現地生産拡大が、市場成長を加速させる見込みです。

欧州

欧州は2024年に第2位の市場シェアを占めた。排出規制基準の増加と気候変動対策の厳格化により、同地域での電気自動車導入が促進され、電池需要をさらに押し上げると予想される。さらに、欧州経済圏全体でEV導入向けに提供される補助金・優遇措置・税制優遇と相まって、有利な規制環境が同地域の市場成長を加速させる見込みである。

北米

北米は2024年に相当な市場シェアを占めた。米国におけるBEV(バッテリー式電気自動車)の需要増加が市場成長を牽引している。米国政府はサプライチェーンにおける中国への依存度低減に重点的に取り組んでいる。したがって、現地部品製造の加速とEVサプライチェーン強化に向けた政府投資の増加が、同地域の市場成長を推進する可能性が高い。

競争環境

主要業界プレイヤー

CATLが技術革新を推進するEVバッテリーメーカーとの戦略的提携に注力 競争を牽引する技術革新を推進するEVバッテリーメーカーとの戦略的提携に注力

EVバッテリー市場における主要なトッププレイヤーの第一位は、Contemporary Amperex Technology Co. Limited(CATL)である。CATLは、その膨大な生産能力、技術的進歩、そして主要自動車メーカーとの戦略的提携により市場を支配している。2024年、CATLは339.3GWhのEV用バッテリーを設置し、前年比で大幅な増加を記録した。同社のバッテリーはテスラ、BMW、メルセデス・ベンツ、フォルクスワーゲンなどの主要OEMに採用されており、そのグローバルな展開と信頼性を示している。CATLの製品ポートフォリオには、電気自動車向けに最適化された高エネルギー密度と安全性を備えたリチウムイオン電池ソリューションが幅広く含まれる。ナトリウム イオン電池などの革新的技術が市場での競争優位性をさらに強化している。CATLの優位性は、中国・ドイツ・ハンガリーに分散した生産拠点にも起因し、国内外市場への効率的な供給を可能にしている。研究開発への注力と市場ニーズへの適応能力が、同社をEV電池分野のリーダーとして確固たる地位に押し上げている。

BYDは、バッテリー製造だけでなく電気自動車(EV)も生産する統合ビジネスモデルで注目されている。2024年には153.7GWhのパワーバッテリーを設置し、大幅な前年比成長を示した。競争力のある価格設定と多様な車両ラインナップが成功の要因であり、 これにより国内外の市場双方にアピールしている。同社は中国を越えてアジアやヨーロッパへ市場展開を急速に拡大しており、EVバッテリー市場における主要プレイヤーとしての地位をさらに確固たるものにしている。BYDの電気自動車販売台数は2024年に約414万台に達し、2025年には600万台への増加を計画している。この成長軌道は、BYDがEV分野において大きな影響力を持っていることを裏付けている。

主要電気自動車用バッテリー企業一覧

- CATL(中国)

- LGエナジーソリューションズ (韓国)

- パナソニック株式会社 (日本)

- BYD Motors Inc. (中国)

- Samsung SDI Private Limited (韓国)

- Amara Raja Batteries Limited (インド)

- エクシコム・テレシステムズ・リミテッド(インド)

- EXIDE INDUSTRIES Ltd. (インド)

- オカヤ・パワー社 (インド)

- タタ・オートコンプ GY バッテリーズ プライベート リミテッド (インド)

- 東芝 プライベート リミテッド(日本)

主要産業動向

- 2025年3月、 ベルコール(Belcor)という 欧州企業が、不織布ベースの断熱・防火ソリューションを開発した。ベルコールは、自社開発のベルコテックス繊維(Belcotex)とスヴェンスカ・エアロゲル社(Svenska Aerogel)のクォーツェン(Quartzene)素材を統合した新技術について特許出願を行った。この最新技術革新は、電気自動車(EV)バッテリーの安全性と熱管理の向上を目的としている。

- 2025年3月、 日本の自動車メーカーであるトヨタは石油大手・出光興産と提携し、トヨタの全固体EVバッテリー生産ライン向け原料を供給する大規模硫化リチウムプラントを建設した。これにより将来のEV製造に必要な材料の安定供給が実現する。

- 2025年3月、 CATLとドイツ自動車メーカー・フォルクスワーゲングループの中国事業部門は、電池の研究開発、新素材応用、部品開発分野における協業強化で合意した。

- 2024年2月、 パナソニックエナジーは、天然黒鉛の供給について、ヌーヴォーモンドグラファイト社(NMG)と7年間のオフテイク契約を締結した。(NMG)と天然黒鉛供給に関する7年間のオフテイク契約を締結した。同社はNMGへの投資意向も表明しており、初期投資額2500万米ドルから開始する。この提携は、パナソニックエナジーが北米におけるEV用電池生産を拡大する上で重要な進展と見られている。

- 2024年1月、 パナソニックホールディングス株式会社は、容量を向上させた最新世代の電気自動車用電池セルを、早ければ今年中に投入する計画を発表した。改良版2170セルは、2024年または2025年中にネバダ州の製造工場で生産を開始する予定である。

レポート概要

本電気自動車用バッテリー市場分析レポートは、主要企業、製品、および製品の主要用途といった重要な側面に焦点を当てています。これに加え、市場動向に関する洞察を提供し、業界の主要な進展を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

学習期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは3.82% |

|

単位 |

価値(10億米ドル)及び数量(千単位) |

|

セグメンテーション |

電池タイプ別

車両タイプ別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の市場規模は769億9000万米ドルと評価され、2034年までに1168億1000万米ドルに達すると予測されている。

予測期間(2026-2034年)において、市場は3.82%のCAGRで成長すると予想されています。

電気自動車用バッテリーのコスト低下により市場成長が促進されます。

2025年はアジア太平洋地域が世界市場をリードしました。

電池タイプ別では、2025年はリチウムイオンセグメントが市場をリードしました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 261

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。