バッテリー貯蔵用インバーター市場規模、シェア及び業界分析、タイプ別(単相電力及び三相電力)、エンドユーザー別(住宅、商業・産業、公益事業)、地域別予測、2026-2034年

主要市場インサイト

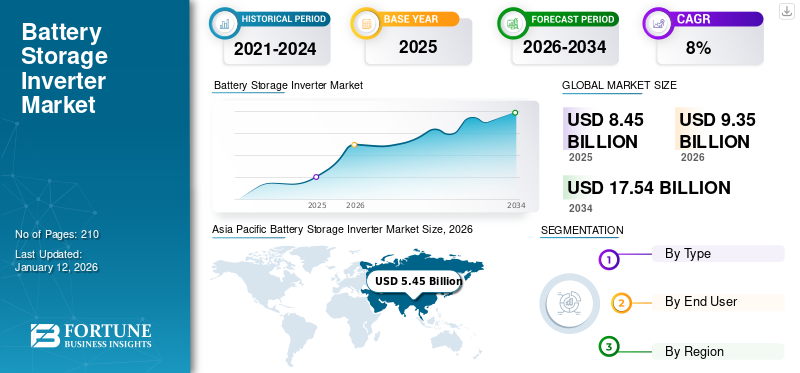

世界のバッテリー貯蔵用インバーター市場規模は2025年に84億5,000万米ドルと評価され、2026年の93億5,000万米ドルから2034年までに175億4,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)8.18%を示すと予測されている。アジア太平洋地域は2025年に57.84%の市場シェアを占め、蓄電池用インバーター業界を支配した。

蓄電池用インバーターは再生可能エネルギーシステムにおける重要な構成要素であり、蓄積された電気エネルギーの効率的な管理を可能にする。その役割は二重である:バッテリーに蓄えられた直流電力を家庭や企業で使用するための交流電力に変換する一方、太陽光パネルや風力タービンなどの発生源が生産した余剰エネルギーを蓄えるために逆変換を行う。この変換は、蓄えられたエネルギーを電力系統に統合したり、需要ピーク時に利用したりするために不可欠である。

日立は蓄電池用インバーターを製造する主要メーカーの一つです。PQstorITM および PQstorITM R3 インバーターは、バッテリーエネルギー貯蔵システム(BESS)向けのコンパクトで効率的なモジュラーソリューションであり、中小規模の産業、商業、再生可能エネルギー用途に適しています。柔軟な設計により、特定のニーズに合わせた容易な統合とカスタマイズが可能であり、高効率な3レベル双方向技術が最適なエネルギー貯蔵を保証します。これらのインバーターは、セカンドライフ自動車用バッテリーとの互換性を有し、EN 50549-10 (2022)などのグリッドコードに準拠しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のバッテリーストレージインバーター市場に関する洞察

バッテリーストレージインバータ市場は、再生可能エネルギー導入の拡大や電力安定化ニーズの増加により急速に成長しています。高効率で信頼性の高いインバータは、電力変換効率向上と運用コスト削減に貢献します。日本企業は海外市場の技術トレンドや規制を分析し、自社製品開発やエネルギー管理戦略に活用することで、競争力強化と新規事業機会創出が可能です。革新的インバータ提供は、持続可能なエネルギー供給と事業成長に直結します。

市場動向

市場推進要因

再生可能エネルギーの導入拡大が市場成長を牽引

増加する二酸化炭素排出量を受け、世界は持続可能なアプローチとして再生可能エネルギーへの移行を促している。各国政府は、炭素排出量を制限するための厳しい規制を設け、今後数年間でエネルギーミックスにおける再生可能エネルギーの割合を増やす目標を設定している。太陽光や風力などの間欠的な再生可能エネルギー源への依存度が高まるにつれ、効率的な貯蔵システムが必要となっている。蓄電池用インバーターは発電されたエネルギーの管理と安定化に貢献し、再生可能エネルギーを電力系統に統合する上で不可欠な存在です。2023年、再生可能エネルギーは欧州連合(EU)の最終エネルギー消費量の約24.1%を占め、2022年から1ポイント増加した。これは主に太陽光発電の堅調な成長に支えられた。非再生可能エネルギー消費量のわずかな減少もこの増加に寄与した。EUの新たな2030年目標である42.5%を達成するには、過去10年間と比較して再生可能エネルギーの導入を2倍以上に拡大する必要があり、欧州のエネルギーシステムに大きな変革が求められる。これにより、欧州のエネルギーシステムのさらなる転換が促進される。の新たな2030年目標である42.5%を達成するには、過去10年間と比較して再生可能エネルギーの導入量を2倍以上に増やす必要があり、欧州のエネルギーシステムの大規模な変革が求められます。これは世界のバッテリー貯蔵用インバーター市場の成長をさらに後押しするでしょう。

市場急成長を牽引する有利な政府政策とインセンティブ

経済、環境、エネルギー安全保障上の理由からクリーンエネルギーの重要性を認識し、多くの政府が再生可能エネルギーとエネルギー貯蔵システムへの投資を促進する政策を導入しています。これらの措置には、再生可能エネルギーおよび蓄電池ソリューションの導入に伴う財務的負担とリスクを軽減することを目的とした、税制優遇措置、補助金、助成金、有利な規制枠組みなどが含まれます。例えば中国では、財務省発表によると2024年度の再生可能エネルギー補助金総額を10億米ドルに設定。内訳は太陽光発電に約2億7700万米ドル、風力発電に約485億米ドル、残りをその他の再生可能エネルギー源に配分する。この種の財政支援により、再生可能エネルギー源と電力系統間のエネルギー変換・管理に不可欠な蓄電池用インバーターの導入が、住宅・商業・電力規模の投資家にとってより魅力的になる。したがって、各国政府による強力な支援が蓄電池用インバーターの需要拡大を後押しすると予想される。

市場の制約要因

初期コストの高さが市場拡大を抑制

インバーター本体だけでなく、関連するエネルギー貯蔵システム、設置、既存インフラとの統合を含む初期コストは、バッテリー貯蔵用インバーターの導入にとって大きな障壁となっている。住宅用および小規模商業ユーザーにとって、これらの費用は障壁となり、従来のエネルギーソリューションと比較して短期的な投資収益率が魅力的ではなくなる。この高コストは複数の要因に起因する:先進技術の採用、信頼性と効率性を確保するための高品質部品の必要性、そして系統適合性を実現する複雑な電力電子機器の組み込みである。さらに、リチウムイオン電池の価格は年々低下しているものの、依然として完全なエネルギー貯蔵ソリューションの初期費用を大きく押し上げている。したがって、蓄電池ソリューション導入に伴う高コストが市場発展の妨げになると予想される。

市場機会

進行中の電力系統近代化が市場に有利な機会を提供すると予想される

電力系統の近代化には、再生可能エネルギー源の増加に対応するための効率性と柔軟性を高める先進技術の統合が含まれます。従来の電力網は、中央集権的な発電所から消費者への一方向のエネルギー流れを想定して設計されていたため、太陽光や風力などの変動性が高く分散型の再生可能エネルギー源に対応する上で課題に直面している。例えば、2019年12月にはドイツ連邦ネットワーク庁が「2019-2030年電力網開発計画」を承認し、2030年までにドイツの気候目標を達成するために必要な電力網の拡張と最適化を詳細に定めた。

この変革において、蓄電池用インバーターはエネルギーの双方向流動を可能にし、需給の動的バランスを支える重要な役割を担う。蓄電されたエネルギーを変換・管理し、再生可能エネルギーの生産量が消費量を上回った際に効率的に利用・貯蔵することを保証する。再生可能エネルギーの生成量が低い期間には、インバーターが蓄電されたエネルギーを電力網に放電し、安定性を維持し停電を防止する。

市場の課題

再生可能エネルギーの変動する電力入力が市場発展を阻害

太陽光や風力エネルギーからの電力入力の変動は、日照量や風速といった環境条件への依存性に起因します。これらの条件は急速かつ予測不能に変化します。この変動により再生可能エネルギーシステムからの直流出力も不安定となり、変動する直流電力を送電網やエンドユーザーに適した安定した交流電力に変換する役割を担うインバーターにとって課題となります。適切に管理されない場合、この不安定性は電圧変動、周波数偏差、さらには停電として現れる可能性があります。

さらに、この変動する電力を送電網に統合することは、送電網の安定性を複雑にします。電力系統は精密な電圧・周波数レベルで運用されており、いかなる乱れも波形異常などの高調波歪みを引き起こし、電力品質と効率を低下させます。こうした歪みは過熱、電気機器の寿命短縮、さらには精密機器の故障につながる可能性があります。したがって、再生可能エネルギー源からの電力供給変動は、今後数年間の市場成長を阻害すると予想されます。

蓄電池用インバーター市場の動向

エネルギー自立への関心の高まりが市場の主要トレンドの一つ

エネルギー自立は、送電網の不安定化が懸念される地域や、主要電力網への接続が困難な遠隔地において、個人・企業・国家が外部エネルギー源や集中型送電網への依存度を低減することを可能にします。バッテリー貯蔵用インバーターを活用することで、太陽光や風力などの再生可能エネルギー源から生成された電力を貯蔵し、必要に応じて使用できるため、電力供給における自給率の向上が図れます。例えば2024年3月には、ジャガー・ランドローバー(JLR)が太陽光や風力などの再生可能エネルギーを貯蔵し、必要に応じて使用できるバッテリー貯蔵システムを構築・導入する計画を発表しました。これにより電力供給 例えば太陽光や風力など、蓄えられ必要に応じて使用できるため、電力供給における自給自足性を高めることができます。例えば、2024年3月、ジャガー・ランドローバー(JLR)は、英国における電力需要の25%以上を満たすための再生可能エネルギープロジェクトの建設・設置計画を発表しました。これらのオフグリッドプロジェクトは、ピーク時容量で約120MWを発電し、年間44,500世帯分の電力を供給するのに十分な規模です。さらに、 より大規模な視点では、蓄電池システムの普及は各国が輸入化石燃料への依存度を低減し、エネルギー安全保障を強化し、エネルギー価格変動に対する耐性を高めると同時に、蓄電池用インバーターの販売増加にもつながる。

[bQxFWxxl5O]

COVID-19の影響

COVID-19の発生は、サプライチェーン、製造プロセス、プロジェクトスケジュールを混乱させ、蓄電池用インバーター市場に重大な課題をもたらしました。工場閉鎖、輸送遅延、労働力不足により蓄電池用インバーターの生産と納入が遅延し、主要部品の入手可能性とコストに影響が出ました。さらに、多くの再生可能エネルギープロジェクト、特に大規模蓄電設備は、パンデミック中の財政不安や優先順位の変化により、遅延や中止に直面しました。

セグメント分析

タイプ別

三相電力は産業規模のエネルギー貯蔵への適性から市場をリード (工業規模のエネルギー貯蔵への適性から)

市場はタイプ別に単相電力と三相電力に区分される。

三相電力は、より大きなエネルギー容量を処理できる能力により、産業規模のエネルギー貯蔵、商業用途、およびユーティリティ規模のプロジェクトに適しているため、市場で主要なシェアを占めています。三相システムは高効率であり、これらの環境で必要とされるより高い電力負荷を管理でき、グリッドの安定性と再生可能エネルギーの統合をサポートします。このセグメントは、2025年に市場シェアの57.90%を獲得すると予測されています。

単相電力は、小規模太陽光発電設備や家庭用エネルギー貯蔵システムなど、低電力需要の住宅用途での利用拡大により、第2位のセグメントとなっている。さらに、住宅用太陽光発電システム、家庭や小規模事業者向けバックアップ電源への関心の高まり、米国や欧州などの地域における再生可能エネルギーに対する政府の優遇措置も、市場における単相電力の発展を牽引している。このセグメントは予測期間(2025-2032年)において8.35%のCAGRで成長すると予想される。

エンドユーザー別

[WIm0BhKLWH]

電力網の安定性と再生可能エネルギーへの注目の高まりが公益事業セクターを牽引

市場はエンドユーザー別に、住宅用、商業・産業用、公益事業用に区分される。

公益事業部門は、地域的な電力網のニーズと再生可能エネルギープロジェクトの影響を受け、バッテリー貯蔵用インバーター市場で最大のシェアを占めている。政府および民間によるインフラ投資に支えられた、電力網の安定性、再生可能エネルギーの統合、周波数調整、ピーク需要管理への関心の高まりも、市場における公益事業部門の拡大を促進している。このセグメントは2025年までに市場シェアの55.98%を獲得すると予測されています。

住宅セクターは、家庭用太陽光発電システムおよび蓄電池システムの導入増加により、市場で最も急速に成長しているセグメントです。エネルギー自立とバックアップ電源ソリューションへの需要の高まり、再生可能エネルギー導入に対する政府のインセンティブや補助金、インバーターの小型化・高効率化を実現する技術進歩が、市場における住宅セグメントの拡大を支えています。

バッテリー貯蔵用インバーター市場の地域別展望

本市場は地理的に4つの主要地域(北米、欧州、アジア太平洋、その他地域)にわたり調査された。

アジア太平洋地域

[HBpWClniKc]

再生可能エネルギー普及率の増加がアジア太平洋地域の市場成長を促進

アジア太平洋地域は2023年に38億5000万米ドル、2024年には43億5000万米ドルの市場規模で主導的地位を占めました。再生可能エネルギー源と蓄電池システムの急速な統合により、この地域の市場は最も急速に成長している。2022年、アジアは世界の再生可能エネルギー資金の約65%を占め、前年比13%増の5,320億米ドルに達した。アジア太平洋地域における再生可能エネルギーへの投資は、過去10年間と比較して2030年までに2倍の1.3兆米ドルに達すると予測されている。再生可能エネルギーの統合は、今後数年間での炭素排出量削減とカーボンニュートラル達成に向けた政府の強力な取り組みによって支えられています。日本は2025年に9億9000万米ドルに達すると予測され、一方、韓国市場は同年で3億8000万米ドルの規模と推定されています。

中国

太陽光および風力エネルギーの導入急増が中国市場を牽引

中国は、太陽光エネルギーや洋上・陸上風力などの再生可能エネルギーの普及率が高く、市場の急成長が見られる、この地域を代表する国のひとつです。中国のエネルギー投資は堅調に推移し、世界のクリーンエネルギー投資の3分の1を占め、GDP成長に大きく貢献している。中国は2030年までに炭素排出量をピークアウトさせ、2060年までにカーボンニュートラルを達成することを目指しており、著しい進展を見せている。2023年には、中国が設置した太陽光発電量は2022年の全世界の設置量に匹敵し、風力発電の追加導入量は前年比66%増加した。過去5年間で中国は11GWの原子力発電を増設し、これは世界最大の増加量である。中国の市場規模は2025年に29億4000万米ドルに達すると予測されている。p>

北米

建設活動の増加と再生可能エネルギーに対する政府支援が北米市場を牽引する見込み

北米は市場規模で第2位の地域であり、2025年には18億6000万米ドルに達すると予測されています。これは予測期間(2025-2032年)において8.30%のCAGRを示すもので、住宅用、商業用、およびユーティリティ規模のエネルギー貯蔵プロジェクトが広範に展開されていることが要因です。再生可能エネルギー導入を支援する税額控除などの強力なインセンティブ・政策、住宅用太陽光発電・バックアップエネルギーソリューションの高い普及率、送電網安定化を目的とした大規模なユーティリティ規模プロジェクトが、同地域の市場成長を牽引している。例えば「メイド・イン・カナダ」戦略は、米国のインフレ抑制法などの政策と同様に、国内製造と雇用創出を促進する世界的な潮流に沿ったものである。この戦略に基づく還付可能な投資税額控除(ITC)は、再生可能エネルギー投資に対して30%の税額控除を提供し、国内生産を促進し輸入依存度を低減させる。この政策は、2034年まで国内再生可能技術への投資を奨励することで、経済成長の促進、エネルギー安全保障の強化、クリーンエネルギーへの移行支援を目的としている。

米国

炭素排出削減に向けた政府の厳格な取り組みが米国における製品需要を牽引

米国では、炭素排出削減と持続可能なエネルギーシステムへの移行を目指す数多くの政府戦略により、市場が著しい成長を遂げています。インフレ抑制法などの主要施策は、太陽光・風力エネルギーへの税額控除、蓄電池への投資、再生可能エネルギー部品の国内生産支援など、クリーンエネルギー技術の開発・導入を促進する大幅なインセンティブを導入した。2024年9月、米国政府は「アメリカ投資計画」の下で約73億米ドルのクリーンエネルギー投資を発表し、ニューディール以来最大の農村電化投資となった。この取り組みは、クリーンエネルギーへの移行を加速させ、エネルギー料金を手頃な水準に保ち、新たな雇用と見習い制度を創出して米国労働力を支援することで、農村地域の繁栄した未来を促進することを目的としている。米国市場は2025年に18億2000万ドル規模に達する見込みである。

欧州

カーボンニュートラル推進の政府方針が欧州市場成長を牽引

欧州は2025年に14億1000万米ドルの市場規模を見込む第3位の成長地域である。太陽光や風力などの再生可能エネルギー源を電力系統に統合するエネルギー貯蔵ソリューションの需要拡大により、同地域は市場で顕著なシェアを占めている。欧州グリーンディールや野心的なカーボンニュートラル目標といった政策により、多くの欧州諸国がエネルギー貯蔵システムへの投資を促進している。英国市場は成長を続け、2025年には0.16億米ドルの市場規模に達すると予測されている。2024年前半には、EU域内の公共電力発電量の50%を再生可能エネルギーが占め、地域にとっての画期的な成果となった。ユーレレクトリックは、電力の74%が原子力を含む再生可能・低炭素源に由来すると指摘し、これは2023年の68%から増加した数値である。同協会は欧州の脱炭素化のペースが前例のない速さであると指摘。これにより効率的な電力変換と系統安定性を確保する先進的な蓄電池用インバーターの導入が促進されている。ドイツは2025年に3億4000万米ドルの市場規模を見込み、イタリアは同年に2億3000万米ドルに達すると予測される。

その他の地域

再生可能エネルギー導入の急増がその他の地域市場に好影響を与える見込み

その他の地域は第4位の主要地域であり、2025年には2億9000万米ドルに達すると予測されている。中東・アフリカおよびラテンアメリカの各国では、エネルギーミックスにおける再生可能エネルギーの割合増加に伴い、市場が好調な成長を示している。太陽光・風力エネルギーの導入拡大とバッテリーエネルギー貯蔵システム(BESS)の組み合わせが、同地域の市場に好影響を与えると期待されている。ブラジルは2023年に電力の91%をクリーンエネルギー源で賄い、水力発電が60%を占めるなど、同地域で急速な成長を示している。風力・太陽光エネルギーの割合は21%で、世界平均の13%やアルゼンチンの12%を上回るものの、チリの32%には及ばない。

競争環境

主要業界プレイヤー

主要市場プレイヤーは多様な用途を支援する新製品を投入中

世界的に、Wind & Sun Ltd、ABB、日立、Eaton、KACOなどが市場を支配する主要プレイヤーの一部である。主要企業の一つである日立は、クリーンエネルギー需要と電力系統安定性の高まりに対応するため、先進的なインバーターソリューションと蓄電池システム(BESS)の統合に注力している。また、太陽光や風力などの再生可能エネルギー源との互換性、スケーラビリティ、インバーター効率の向上により製品展開を強化。日立のPQstorITMインバーターファミリーは、様々な用途における蓄電池システム(BESS)への統合に最適である。これらのインバーターは、中小規模の産業施設、データセンターなどの商業ビル、電気自動車市場100 (BESS)への統合に最適です。これらのインバーターは、中小規模の産業施設、データセンターなどの商業ビル、電気自動車(EV)充電インフラをサポートします。また、再生可能エネルギーの統合を強化するよう設計されています。自動車用リチウムイオン電池モジュールのセカンドライフ用途にも使用可能であり、幅広いエネルギー貯蔵ニーズに対応する汎用性の高いソリューションです。

英国に拠点を置く再生可能エネルギー企業であるWind & Sun Ltdも、エネルギー自立と持続可能性を支援するバッテリー貯蔵インバーター技術の進歩に専念する市場をリードする企業の一つです。同社は様々な用途に合わせたグリッド接続型、独立型、ハイブリッド型インバーターを提供しています。グリッド接続型バッテリーインバーターは余剰エネルギーを効率的に蓄え、発電量が少ない時や停電時にエネルギー供給を確保します。遠隔地や独立システム向けには、独立型インバーターがバッテリーバンクから信頼性の高い交流電力を供給します。Wind & Sunはさらに、太陽光エネルギー管理と蓄電池を単一ソリューションに統合したハイブリッドインバーターを推進。エネルギー使用の最適化とバックアップ能力の強化を実現し、効率的で適応性の高いエネルギーソリューションを通じて顧客を支援しています。

主要蓄電池用インバーター企業一覧:

- ABB(スイス)

- Wind & サン社(英国)

- 日立製作所(日本)

- TRIED(イタリア)

- イートン(アイルランド)

- SMAソーラーテクノロジーAG (ドイツ)

- KACO (ドイツ)

- Robert Bosch GmbH (ドイツ)

- Ginlong Technologies (中国)

- Zhicheng Champion (中国)

- SUNGROW (中国)

- Dynapower (米国)

主要産業動向:

- 2024年11月、中国のインバーターメーカーであるDeyeは、住宅用およびオフグリッド太陽光発電向け2kWhハイブリッドエネルギー貯蔵システム(ESS)を発表した。AE-F(S)2.0-2H2システムには、マイクロインバーター、リン酸鉄リチウム(LFP)電池、およびバッテリー管理システム(BMS)で構成される。最大4つの拡張モジュールをサポートし、総蓄電容量は10kWhに達する。本システムは複数の出力ポートを備え、異なる機器への同時給電が可能です。最大電力点追従装置(MPPT)を2基搭載し、1,600Wの高出力太陽光入力に対応。99%以上の太陽光パネルと互換性があり、最大限の柔軟性を実現します。

- 2024年9月、EPC Powerはエネルギー貯蔵と太陽光発電所の設計最適化を目的とした新プラットフォーム「Mシステム」を発表しました。この先進的な太陽光インバーターソリューションは、再生可能エネルギーの変遷するニーズに応える高品質で革新的な製品開発に注力するEPC Powerの姿勢を体現しています。Mシステムは、バッテリーと太陽光エネルギーシステムをシームレスに統合し、米国および世界における信頼性が高く収益性の高いエネルギープロジェクトを支援するEPC Powerの役割を強化します。

- 2023年6月、 POMCubeを買収したばかりのSavant Systemsは、初の家庭用エネルギー貯蔵システム「Savant Power Storage」を発表し、2023年第3四半期から出荷を開始しました。本システムは拡張可能なインバーターとLFPバッテリーを特徴とし、12.5kW~125kW(12.5kWh~200kWh)の蓄電容量を提供。統合ソフトウェアが電源管理を最適化し、高性能を確保するとともに、最大800Aまでの家庭・事業所向け柔軟な負荷管理を実現します。

- 2023年10月、FIMERは今後2ヶ月以内にインドで大規模系統連系型エネルギー貯蔵向け5 MVA双方向コンバーター(BDC)を発表し、来年初頭に商用化すると発表した。これはインドで生産される最大のBDCとなる。FIMERは商業・産業・公益事業規模の市場にサービスを提供し、ベンガルールに10GW工場を運営。中央インバーター、双方向コンバーター、マイクログリッドインバーターを生産している。同社の1MVA BDC「PVS980-58BC」は既にモデラでのプロジェクトや、インド軍によるラダック・レーでのプロジェクトで採用されている。

- 2023年4月- ジンロン (Solis) Technologiesは、4月25日から26日にかけてヨハネスブルグで開催されたSolar Show Africa 2023において、南アフリカ向けに特別設計された新型ハイブリッドパワーインバーター「S6 Advanced Power」の発売を発表しました。このインバーターは発電機接続・制御機能を備えており、停電が頻発する南アフリカの住宅・商業市場に最適な独立電源センターとして機能します。

レポート概要

本グローバル蓄電池用インバーター市場レポートは、市場の詳細な分析を提供し、蓄電池用インバーター分野の主要企業に焦点を当てています。さらに、市場動向と技術動向に関する洞察を提供し、業界の主要な発展を強調しています。上記要因に加え、本レポートでは近年における市場の成長と衰退に寄与した複数の要因や課題も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは8.18% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、2025年の市場規模は84億5,000万米ドルでした。

市場は予測期間を通じて 8.18% の CAGR で成長すると予想されます。

ユーティリティセグメントが市場をリードしています。

アジア太平洋地域の市場規模は2025年に48億9,000万米ドルに達しました。

再生可能エネルギーの統合の増加は、市場の成長を促進する重要な要因です。

市場のトッププレーヤーの一部は、Wind&Sun Ltd、ABB、Hitachi、Eaton、Kacoです。

世界の市場規模は2034年までに175億4000万米ドルに達すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。