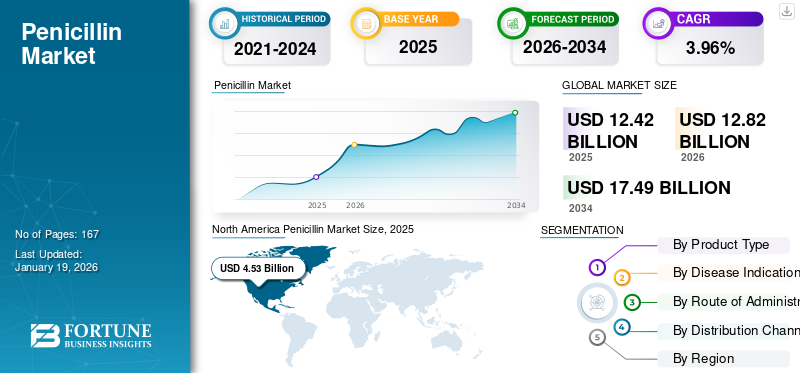

世界のペニシリン市場規模は2025年に124億2000万米ドルと評価され、2026年の128億2000万米ドルから2034年までに174億9000万米ドルに成長し、予測期間中に3.96%のCAGRを示すと予測されています。北米は2025年に36.45%の市場シェアでペニシリン市場を支配した。

世界市場は、抗生物質の分野で引き続き重要な位置を占めています。世界的に細菌感染症が蔓延しているため、ペニシリンの需要は着実に増加しています。これらの要因が主に市場の成長を推進します。これらの抗生物質は、その安全性、手頃な価格、および多様な患者グループへの適応性が証明されているため、多くの治療ガイドラインを治療する際の防御の最前線であり続けています。

さらに、ペニシリンとβ-ラクタマーゼ阻害剤の組み合わせによる能力の強化は、耐性菌に対する効果の維持に役立ち、どちらの病院のケアにも不可欠なものとなっています。感染症の蔓延に伴い、効果的な医療への需要が高まっています。抗生物質 ペニシリンなども上昇します。

たとえば、2025 年 1 月、National Healthcare Safety Network は、急性期病院から報告された感染症の 9.5% 以上が尿路感染症であると報告しました。感染症の蔓延により、ペニシリンの需要が増大しています。

さらに、この市場には、ファイザー社、オーロビンド ファーマ リミテッド、GSK plc.、テバ ファーマシューティカル インダストリーズ リミテッド、サンド グループ AG など、製薬業界の主導的地位にあるいくつかの主要な市場プレーヤーが含まれています。戦略的パートナーシップ、新製品の発売、製造能力の拡大、そしてこれらの企業の成長をサポートする強固な地理的存在。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のペニシリン市場インサイト

日本では、感染症治療における基本的な薬剤として、ペニシリンの需要が安定的に維持されています。医療機関では、安全性と効果が確立された治療選択肢として広く利用されており、特に呼吸器系や皮膚感染症など幅広い領域での処方が継続しています。また、耐性菌問題への意識が高まる中、適正使用や治療ガイドラインの整備が進み、医療現場での合理的な抗菌療法が重視されています。世界的に感染症対策の重要性が増す中、日本のペニシリン市場は、安全性・有効性・適正使用を支える基盤的な医薬品領域として注目されています。

市場ダイナミクス 市場の推進力 感染症の増加により需要が高まり、市場の成長が促進される

ペニシリンが遍在的に投与される気道感染症および皮膚感染症の有病率の増加により、市場の成長が促進されると予想されます。こうした感染症の蔓延により、世界的な需要が維持されています。多くの治療ガイドラインでは、安全性、費用対効果、確立された臨床効果により、ペニシリンが依然として第一選択治療となっています。発展途上地域での抗生物質消費の拡大も、現地の API 製造能力を確保するための政府の支援的な取り組みと並んで、推進力として機能します。

たとえば、2024年1月、BMC感染症は「新型コロナウイルス感染症以前のオーストラリアの成人患者におけるmPCRで検出された気道病原体の疫学的傾向」と題する記事を発表し、気道の陽性サンプル12,185件から12,453件の病原体が検出されたと報告した。このような高度な病原体は、感染症の発生率の増加をもたらします。

市場の制約 患者を代替品に誘導するペニシリンアレルギーの開発が市場の成長を妨げる

ペニシリンは長い間、最も安全で最も効果的な種類の抗生物質の 1 つと考えられており、多くの一般的な感染症や院内感染の第一選択治療として推奨されることがよくあります。しかし、ペニシリンの普及に対する最大の障壁の 1 つは、ペニシリンに対してアレルギーがあると認定される患者の数が多いことです。この広範囲に及ぶ不当表示は、病院に永続的な課題を引き起こしています。薬局 それは処方行動に直接影響を与え、現代の感染症管理におけるペニシリンの役割を制限するためです。これは、病院や薬局でのペニシリンの処方に対して大きな障壁となっています。このような要因はペニシリン系抗生物質の採用を制限し、世界のペニシリン市場の成長をさらに妨げます。

たとえば、2025 年 8 月に CDC は、米国人口の 10.0% 以上がペニシリンに対するアレルギーを報告していると報告しました。

市場機会 抗生物質のドラッグデリバリーにおける革新が大きな成長の機会をもたらす

市場の主要な成長機会の 1 つは、ペニシリンのドラッグ デリバリー システムの進歩です。 DUPLEX などの革新的なドラッグデリバリーシステムの開発は、市場における従来の課題と戦う機会を提供します。従来の注射用ペニシリンは手動で混合または解凍する必要があります。これらのプロセスは汚染のリスクをもたらし、また労働集約的で時間もかかります。病院や医療システムでは、準備時間を短縮し、投薬ミスを最小限に抑え、治療効率を向上させる製剤の需要が高まっています。高度な薬物送達システム 改善された安全性プロファイルとワークフローの利便性を提供することで価値を創造し、競争の激しいジェネリック市場でも採用を強化します。ペニシリンをすぐに使用できるフォーマットまたは組み合わせたフォーマットに統合すると、大きな成長の機会が得られます。

たとえば、2025 年 4 月に、B. Braun Medical Inc. は、ピペラシリンとタゾバクタムについて、同社の DUPLEX ドラッグデリバリーシステムでの使用について米国 FDA から承認を受けました。 DUPLEX ドラッグデリバリーシステムのピペラシリン (ペニシリン) とタゾバクタムは、すぐに作動できる 2 つのコンパートメントの容器で、医療提供者が投与する準備ができるまで、事前に計量した薬剤と希釈剤を別々に保管します。

ペニシリン市場動向 製造インフラへの投資の増加が市場で観察される顕著な傾向

国や企業がサプライチェーンの回復力を強化し、輸入依存を削減しようとする中、製造インフラへの投資の増加が市場の主要なトレンドとなっている。ペニシリンの生産は主にいくつかの地域に集中しているため、供給中断時に不足が生じるリスクが生じます。これに対抗するために、政府は国内の API 生産を促進するための奨励制度や資金提供プログラムを展開しており、大手製薬会社は需要の増大に対応するために施設の拡張と近代化を進めています。これらの投資は、必須抗生物質の安定供給を確保するだけでなく、進化する規制基準や環境基準への準拠もサポートします。その結果、生産能力の拡大とインフラストラクチャのアップグレードが競争環境を形成し、世界市場のトレンドの長期的な安定を推進しています。

たとえば、2021年11月、ペニシリンベースのアモキシル(アモキシシリン)およびオーグメンチン(クラブラン酸アモキシシリン)の唯一認可を受けたアメリカのメーカーであるUSAntibioticsは、米国内のアモキシシリン製造施設の生産を再開しました。

市場の課題 製品リコールは市場成長に対する顕著な課題である

重篤な副作用による製品のリコールは、市場が直面する大きな課題の 1 つです。製品のリコールは、汚染、品質管理の不備、規制基準への違反などの問題が原因で発生します。このようなリコールは、製品の安全性と製造の信頼性について深刻な懸念を引き起こします。このような要因は、市場拡大の可能性を脅かします。

たとえば、2024 年 12 月、米国食品医薬品局管理庁 (NAFDAC) は、Ecmed Pharma Ltd が製造したロット番号 4C639001 のディーキンス アモキシシリン 500mg カプセルのバッチをリコールしました。医薬品バッチは重篤な副作用のためリコールされました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析 製品タイプ別 アモキシシリン部門の成長に貢献する新製品を発売

製品の種類に関しては、市場はペニシリン G、ペニシリン V、アモキシシリン、ピペラシリン、アンピシリンなどに分類されます。

アモキシシリンセグメントは、2024 年に市場のトップシェアを獲得しました。このセグメントは、広範囲の細菌に対するその効率により、最高の市場シェアを獲得したと考えられています。それらは多剤耐性菌と戦うのに役立ちます。これらの利点により、多くの主要企業は新製品の発売にリソースを投入しており、その重要性が強化されています。

たとえば、2025 年 3 月に、Avenacy は、注射用アンピシリン、注射用アンピシリンおよびスルバクタム、注射用ナフシリン、注射用ペニシリン G カリウム、注射用ピペラシリンおよびタゾバクタムを含む、ペニシリン注射用の一連の合成抗生物質製品を発売しました。

適応疾患別 皮膚疾患と感染症の有病率の上昇により、皮膚感染症が部分的に増加

疾患の適応に関して、市場は皮膚感染症、呼吸器感染症、尿路感染症、敗血症、耳感染症、胃腸感染症などに分類されます。

皮膚感染症セグメントは、2024年に市場で最大のシェアを獲得しました。このセグメントの高いシェアは、皮膚疾患の有病率の増加とこれらのグラム陽性菌に対するペニシリンの有効性、合併症の予防、手頃な価格、そして長年にわたる臨床検証によるものです。

たとえば、2023 年 3 月には、89,000 件を超えるライム病の症例が州保健局とコロンビア特別区によって CDC に報告されました。ライム病は、ボレリア・ブルグドルフェリによって引き起こされる皮膚感染症です。

投与経路別 経口投与の容易な投与と安全性の強化により分野別の成長を促進

投与経路の観点から、市場は経口と非経口に分類されます。

経口セグメントは、2024 年に市場で最大のシェアを獲得しました。経口セグメントの市場シェアは、低コスト、より広いスペクトル、容易な投与と安全性などのさまざまな利点によるものです。

たとえば、2022 年 1 月、米国心臓協会は、高リスクのリウマチ性心疾患患者に対して、注射ではなく経口ペニシリンの投与を推奨しました。

流通チャネル別 処方箋の増加が病院薬局セグメントの優位性につながる

流通チャネルに基づいて、市場は病院薬局、小売薬局とドラッグストア、オンライン薬局に分類されます。

病院薬局セグメントは、予測された数年間において支配的な地位を維持しました。病院は最初の連絡先として機能します。また、院内感染を予防し、肺炎、血流感染、手術部位感染などの重度の院内感染(HAI)からも保護します。この部門の成長に貢献するために、アレルギー反応に対する病院での広範囲および拡張スペクトラムのペニシリンのタイムリーな利用と医療監督を確保します。

たとえば、2025 年 3 月、ヒューストンのメソジストの看護師は、患者が真のペニシリン アレルギーを持っているかどうかを評価するためにベッドサイドのスクリーニング ツールを導入しました。これにより、ケア チームが遅滞なく最も適切な抗生物質を提供できるようになりました。ペニシリンの処方薬に対する病院のこのような高い参加が、この分野の成長を促進しました。

ペニシリン市場の地域別展望 地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Penicillin Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年のペニシリン市場で圧倒的なシェアを維持し、その価値は42億7,000万米ドルとなり、2024年にも44億米ドルで主導的なシェアを獲得しました。この地域における感染症の蔓延の増加により、安全で効果的なペニシリンと堅牢な医療インフラに対する需要が高まっています。

たとえば、2024年1月、NIHは「米国成人における年齢および併存疾患プロファイル別の下気道疾患の割合」と題した報告書を発表し、米国成人の約5.0%が毎年急性気管支炎を経験しており、米国で最も一般的な外来疾患のトップ10に入っていると報告した。

ヨーロッパとアジア パシフィック ヨーロッパとアジア太平洋地域は、今後数年間で顕著な成長を遂げると推定されています。予測期間中、欧州地域は全地域の中で2番目に高い3.8%の成長率を記録すると予測されており、2025年には評価額が39億4,000万米ドルに達すると予想されている。高齢者層への感染リスクの増大がこの地域の成長を牽引している。

ラテンアメリカ、中東、アフリカ 予測期間中、ラテンアメリカ、中東、アフリカ地域はこの市場で緩やかな成長を遂げると予想されます。 2025年のラテンアメリカ市場の評価額は19億9,000万米ドルに達すると予想されています。感染症の発生率が上昇しており、これらの地域の成長をさらに促進するには、より安全で効果的なペニシリンの必要性が求められています。

競争環境 主要な業界プレーヤー 主要企業間の戦略的コラボレーションが市場での主導的地位を推進

世界市場は、多くの企業がペニシリン製品とジェネリック医薬品および配合製品を提供する半統合構造を示しています。これらの企業は、製造能力の拡大、コラボレーション、パートナーシップなどの戦略的活動に積極的に参加しています。

Pfizer Inc.、Aurobindo Pharma Limited、GSK plc. は、市場を支配する企業の一部です。ペニシリンの包括的な品揃え、強力な販売ネットワークによる世界的な存在感、研究機関や学術機関との連携は、これらの企業の優位性を支える数少ない特徴です。

これとは別に、市場の他の著名なプレーヤーには、Teva Pharmaceuticals USA, Inc.、Sandoz Group AG、Sun Pharmaceutical Industries Ltd.などが含まれます。これらの企業は、研究開発への投資や製薬会社との提携、市場での存在感を高めるための投資活動など、さまざまな戦略的取り組みを行っています。

プロファイルされた主要なペニシリン企業のリスト 主要な産業の発展

2025 年 6 月: スウェーデン国営製薬会社 Apotek, Produktion & Laboratorier (APL) は、ペニシリン系抗生物質の需要を満たすために抗生物質生産施設を買収しました。同社はスウェーデンにある Meribel Pharma Solutions の拠点の 1 つを買収しました。ペニシリンの 8,000 平方メートルの生産施設はストックホルムにあります。2025 年 7 月: 富士フイルムホールディングス傘下の富山化学工業は、富山工場の拡張に約6,177億6,000万ドルを投資した。この施設では、ペニシリン系抗生物質の製造に使用される原液であるアンピシリン水和物を製造することが期待されています。2024 年 10 月: Aurobindo Pharma の一部門である Lyfius Pharma は、インドのカキナダにペニシリン G 工場を開設しました。この施設は、ペニシリンの需要の増加に対応するため、年間 15,000 トン (MT) の生産能力を備えています。2020年7月: Sandoz Group AG は、オーストリア連邦政府と協力して、ヨーロッパでの抗生物質製造の強化に投資しました。サンド社は、抗生物質の製造事業を強化するために 1,623 億ドル以上を投資しました。政府の資金は主に、ペニシリン製品の原薬を製造するための新しいプロセス技術を支援します。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性

詳細

学習期間

2021~2034年

基準年

2025年

推定年

2026年

予測期間

2026~2034年

歴史的時代

2021-2024

成長率

2026 ~ 2034 年の CAGR は 3.96%

ユニット

価値 (10億米ドル)

セグメンテーション

による 製品タイプ

· ペニシリン G

· ペニシリン V

· アモキシシリン

· ピペラシリン

· アンピシリン

· その他

適応疾患別

· 皮膚感染症

· 呼吸器感染症

· 尿路感染症

· 敗血症

· 耳の感染症

· 胃腸感染症

· その他

投与経路別

· 口頭

· 非経口

による 流通チャネル

· 病院薬局

· 小売店の薬局およびドラッグストア

· オンライン薬局

地域別

· 北米 (製品タイプ、疾患適応症、投与経路、流通チャネル、および国別)

o 米国

o カナダ

· ヨーロッパ (製品タイプ、疾患適応症、投与経路、流通チャネル、および国/地域別)

o ドイツ

o イギリス

o フランス

o スペイン

o イタリア

o スカンジナビア

o ヨーロッパのその他の地域

· アジア太平洋 (製品タイプ、疾患適応症、投与経路、流通チャネル、国/地域別)

o 中国

o 日本

o インド

o オーストラリア

o 東南アジア

o アジア太平洋地域のその他の地域

· ラテンアメリカ (製品タイプ、疾患適応症、投与経路、流通チャネル、および国/地域別)

o ブラジル

o メキシコ

o ラテンアメリカのその他の地域

· 中東およびアフリカ (製品タイプ、疾患適応症、投与経路、流通チャネル、および国/サブ地域別)

o GCC

o 南アフリカ

· 中東およびアフリカのその他の地域