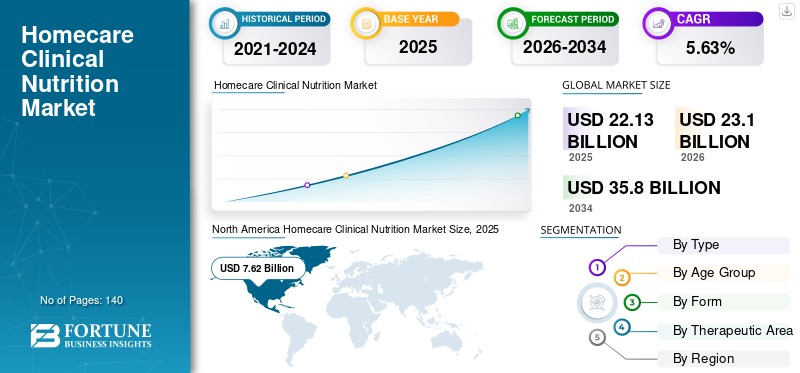

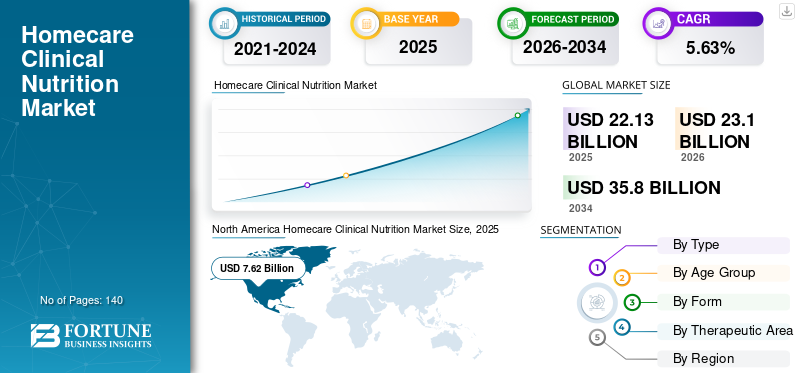

世界の在宅医療用臨床栄養市場規模は、2025年に221億3000万米ドルと評価され、2026年の231億米ドルから2034年までに358億米ドルへと成長し、予測期間中のCAGRは5.63%を記録すると予測されています。北米は2025年に34.44%の市場シェアを占め、在宅医療用臨床栄養市場を支配した。

在宅臨床栄養とは、在宅医療環境において、腫瘍学、心血管疾患、代謝性疾患などの急性・慢性疾患患者に対し、適切な栄養状態を維持するための臨床栄養サービスおよび製品を提供することを指す。がんや神経疾患など様々な慢性疾患の有病率増加、ならびに栄養失調症例の増加に伴い、これらの臨床栄養サービスおよび製品に対する需要が高まっている。この傾向が世界市場の成長を促進している。

- 2022年のパーキンソン病財団プロジェクトによると、2030年までに北米では約120万人がパーキンソン病を患う見込みです。さらに、米国では毎年約9万人がパーキンソン病と診断されています。

さらに、これらの製品やサービスに対する認識の高まりと、新しい臨床栄養製品を開発・導入するための研究開発活動の活発化により、世界市場におけるこれらの製品やサービスに対する需要の高まりがさらに加速する見通しです。アボット、バクスターなどの主要企業は、在宅医療用臨床栄養のための新しい製品の開発と導入に注力しており、これが市場の成長を支えると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の在宅臨床栄養市場インサイト

日本では、高齢化の進行や在宅医療の拡大を背景に、在宅臨床栄養への需要が着実に高まっています。特に、栄養管理を必要とする患者が自宅で適切なケアを受けられる環境整備が進み、経腸栄養や特別用途食品などを活用したソリューションの採用が広がっています。また、医療機関と在宅ケアの連携強化により、個々の状態に応じた栄養設計や継続的サポートが求められ、高品質で安全性の高い製品への注目が増しています。患者の生活の質向上と医療体制の効率化が重要視される中、日本の在宅臨床栄養市場は、持続可能な地域医療を支える重要な領域として存在感を強めています。

世界の在宅臨床栄養市場の概要とハイライト

市場規模と予測:

- 2025年市場規模:221億3,000万米ドル

- 2026年市場規模:231億米ドル

- 2034年予測市場規模:358億米ドル

- CAGR:2026年~2034年 5.63%

市場シェア:

- 北米は、確立された在宅医療環境の存在、カスタマイズされた経腸栄養・非経口栄養製品の強い採用、および地域内の活発な在宅医療機関の多さにより、2023年に34.38%のシェアで在宅医療臨床栄養市場を支配しました。

- サービス種別では、在宅での臨床栄養サービスへの選好の高まり、在宅医療サービスの促進に向けた取り組みの増加、臨床栄養評価・食事準備・栄養カウンセリングサービスの利点認識の拡大により、サービスセグメントが最大の市場シェアを維持すると予想される。

主要国のハイライト:

- 米国:高齢化に伴う慢性疾患の増加が、長期在宅ケア栄養ソリューションの需要を牽引しています。

- 欧州:医療費支出の増加と在宅臨床栄養サービスの普及拡大が、主要欧州諸国における市場成長を支えています。

- 中国:在宅ケアインフラの急速な進展と臨床栄養の利点に関する認識の高まりが、製品需要を促進しています。

- 日本: 高齢人口の増加と、慢性疾患管理のための個別化された臨床栄養製品への注目が市場拡大を促進している。

市場動向

市場推進要因

人口における慢性疾患の増加が製品需要を促進

がん、糖尿病などの慢性疾患の増加が在宅医療用臨床栄養製品の需要を牽引している。嚥下機能障害、食欲不振、吐き気、味覚変化など疾患や治療に伴う生理的症状により、十分な栄養摂取が困難な患者層が存在するためである。

- 米国疾病予防管理センター(CDC)が発表した2024年統計によると、米国では約3,840万人が糖尿病を患っていると報告されています。

高齢化人口の増加も、世界的に慢性疾患の有病率上昇を支えています。高齢者は基礎疾患、免疫力の低下、その他の加齢関連要因により様々な慢性疾患にかかりやすく、長期的な栄養ケアの必要性を浮き彫りにしています。

- 米国地域生活局(ACL)の公表データによると、2022年時点で米国総人口の約17.3%が65歳以上を占めており、この割合は2040年までに22%に増加すると予測されている。

さらに、患者層における臨床栄養製品・サービスの利点への認識向上は、その採用を支援し、世界の在宅臨床栄養市場の成長を促進すると予想される。

その他の推進要因:

- 臨床栄養製品とその利点に関する認知度向上による採用促進。

- 臨床栄養製品の技術進歩による需要拡大。

市場の制約要因

臨床栄養技術に対する償還範囲の制限が市場成長を阻害する

臨床用食品または特定医療用食品(FSMP)に対する償還政策は、国や医療環境によって大きく異なります。ScienceDirectが発表した2019年のデータによると、ドイツ、フランス、オランダ、スペインなどの欧州諸国では、外来診療、病院、在宅医療、地域ケアセンターを含む全ての医療環境において、医療用食品の償還率が高いと報告されている。しかし、他の先進国や新興国では、これらの製品の償還は限定的である。

- 米国医療保険・医療補助サービスセンター(CMS)が発表した2023年統計によれば、義肢装具給付は経腸栄養製品をカバーしている。ただし、関連消耗品、経腸栄養の一時的障害用機器、経口投与型経腸栄養製品は給付対象外とされ、給付なしと判定されている。

経腸栄養製品や非経口栄養製品を含む臨床栄養製品について、正式な医療技術評価(HTA)を実施している国はほとんどありません。しかし、米国では医療技術評価が行われていないため、 製品の価格は、実証された健康成果ではなく、FSMP/MFの配合に含まれる主要栄養素と特定成分の量に基づいて設定されている。これに加え、米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制機関による厳格な法令・規制が、世界的な臨床栄養製品の需要にさらなる影響を与えている。

さらに、非経口栄養および経腸栄養技術に関する臨床研究への投資に対する製造業者の経済的インセンティブが限られていることは、イノベーションや医療エコシステムが臨床栄養の役割を促進する能力を阻害する可能性がある。したがって、上記の要因は臨床栄養製品の採用を妨げ、市場の成長を制限する可能性が高い。

その他の制約要因:

市場機会

新興市場における研究開発活動の増加

経口栄養補助食品、非経口栄養、経腸栄養製品業界は、その有効性、時間的負担の少なさ、特定の患者ニーズに対応できる能力といった利点により、著しい成長を遂げている。したがって、臨床栄養製品の利点の高まりは、市場におけるこれらの製品の需要を押し上げる可能性が高い。

臨床栄養製品の利点の高まりは、特にアジア太平洋やラテンアメリカなどの新興市場において、主要企業が新製品の開発・導入に向けた研究開発活動に注力する傾向をさらに強めている。これに伴い、個々の患者のニーズに合わせた個別化された臨床栄養製品、先進的な投与システム、疾患特異的な製品に対する需要の高まりも、市場におけるこれらの製品やサービスの需要を拡大している要因のひとつです。

- 例えば、アボットが発表した 2023 年の年次報告書によると、同社は市場における研究開発活動に 27 億 4100 万米ドルを投資しました。

先進的な栄養製品の潜在的な候補を特定するための臨床研究への注目度が高まっていることは、市場における製品発売数の増加を後押しすると予想されます。

市場の課題

激しい競争と、成長を制限する製品における絶え間ない革新の必要性

経腸栄養および非経口栄養製品の開発・導入に注力する有力企業の市場参入が増加している。さらに、先進的な臨床栄養製品への需要拡大に伴い、これらの製品開発における技術進歩が加速している。

経腸栄養・非経口栄養製品向けの新たな投与メカニズム開発における人工知能の統合など、技術進歩の加速は、既存の主要市場プレイヤーにとって潜在的な脅威となっている。

さらに、業界プレイヤー間の買収や提携を含む戦略的取り組みの増加は、主要市場シェアホルダー間の競争を激化させる可能性が高い。

- 2023年7月、Pentec Health, Inc.は、フェニルケトン尿症患者向けに設計されたPKU GOLIKEなどの先進医療製品における製品ポートフォリオを強化するため、米国の医療プロバイダーであるZOIA Pharmaを買収した。

その他の課題:

- 原材料や製品の供給制限が市場成長を阻害する可能性。

在宅医療用臨床栄養市場動向

患者における疾患特異的製品への嗜好変化

患者の特定のニーズを満たすための適切な栄養供給への注目が高まっている。需要を牽引する要因には、経口栄養、非経口栄養、経腸栄養製品の進歩、および慢性疾患の有病率の増加が含まれる。

臨床栄養は、医学的合併症により経口で十分な栄養を摂取できない個人に、重要な微量栄養素および主要栄養素を提供する。神経疾患、糖尿病、心血管疾患など、患者の様々な状態において臨床栄養が必要とされる。

各個人の状態に応じ、栄養調合液には固有の要件が存在します。例えば、糖尿病の発症は脳卒中などの合併症を招くことが多く、その場合、日常的な栄養要求を満たすために経腸栄養と非経口栄養が必要となる可能性があります。糖尿病患者への経腸栄養は、タンパク質、ビタミン、エネルギー、ミネラルなどの必須栄養素を提供し、これらの患者の栄養失調リスクを低減します。

疾患特異的栄養療法は、患者の状態に合わせたマクロ栄養素・微量栄養素を供給することで、回復の促進や栄養状態の改善といった利点をもたらします。さらに研究者間では、患者の栄養要求を改善するため、特に疾患特異的製品に関する臨床研究の大量実施に注力する傾向が強まっています。

市場の主要企業も、世界的に疾患特異的臨床栄養製品を開発するための研究開発活動に注力しています。

- 2023年10月、ニュトリシア(ダノン)は本物の果物と野菜成分をバランスよく配合した初の医療用栄養ドリンクを発売した。この製品は、小児患者における疾患関連栄養失調および発育不良の食事管理を目的に特別に設計されている。

その他の動向:

- 植物由来食品および機能性食品への需要増加

- 患者モニタリングのための遠隔医療とデジタルヘルス技術の統合

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

2020年のCOVID-19パンデミック期間中、サプライチェーンの混乱、診断・治療の遅延、主要製品の深刻な不足により、世界市場は成長鈍化を経験しました。さらに、在宅医療現場における医療従事者の不足や、栄養不良患者のスクリーニング不足といった追加要因も、市場成長の鈍化に寄与しました。

- 例えば、ScienceDirectが2021年に発表した記事によると、パンデミック期間中、在宅静脈栄養部門の医師の半数以上と看護師の3分の1が同時に病院病棟で勤務していたと報告されている。

セグメント分析

タイプ別

臨床栄養サービス需要の増加がサービスセグメントの優位性を牽引

タイプ別では、市場はサービスと製品に区分される。サービスセグメントはさらに、栄養評価、食事準備・配達、摂食補助、その他に分類される。製品セグメントは経口栄養、非経口栄養、経管栄養に分けられる。

2023年にはサービスセグメントが市場を支配した。臨床栄養サービスは、栄養状態の変化の予防、診断、管理を提供し、患者の健康的なエネルギーバランスの維持をさらに支援します。これらのサービスの利点が増大していることで、サービスプロバイダーは栄養教育・カウンセリングや栄養評価などの革新的な臨床栄養サービスを提供できるようになり、患者間での世界的な普及を促進しています。

これに加え、在宅での臨床栄養サービスへの選好が高まっていることから、主要サービスプロバイダーは世界的に新たな在宅医療サービスの開発を推進しています。

- 例えば米国食品医薬品局(USFDA)は、臨床栄養を含む在宅医療サービスへの需要増加に対応すべく「ヘルスケア・アット・ホーム」イニシアチブを開始した。

このように臨床栄養向け在宅ケアサービスを促進する取り組みの増加は、市場におけるこれらのサービスの普及率拡大を支えると見込まれる。

一方、製品セグメントは予測期間中に著しい成長率を示すと予想されます。この成長は、新規臨床栄養製品への需要増加により主要プレイヤーが市場で革新的な製品を投入する動きが活発化しているためです。さらに、患者のニーズに合わせたカスタマイズされた経腸栄養製品および非経口栄養製品の提供が、このセグメントの成長を支えると見込まれます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

年齢層別

成人における慢性疾患の有病率増加が成人セグメントの優位性を牽引

年齢層に基づき、市場は成人向けと小児向けに分かれる。

2023年には成人セグメントが市場を支配しました。このセグメントの優位性は、糖尿病、心血管疾患、消化器疾患などの慢性疾患の有病率増加が、成人におけるこれらのサービス・製品の採用を促進しているためです。これに加え、臨床栄養サービスの利点の高まりや、新規経腸栄養・非経口栄養製品を提供する主要企業の増加が、世界的にこのセグメントの成長を支える主要因となっています。

- 例えば、米国疾病予防管理センター(CDC)の統計によれば、米国では約310万人の成人が炎症性腸疾患に罹患していると報告されている。糖尿病やクローン病などの慢性疾患の有病率上昇が、このセグメントの成長を支えると見込まれる。

一方、小児セグメントも予測期間中にかなりの成長率で拡大すると見込まれています。この成長は、小児患者における栄養不良の有病率上昇により臨床栄養製品の需要が増加しているためです。これに加え、主要企業は小児患者向け特定製品の開発・導入に注力しており、これがセグメントの成長を促進する見込みです。

形態別分析

液体製品の投入増加が液体セグメントの優位性を牽引

形態別では、市場は液体と粉末に分類される。

2023年には液体セグメントが市場を支配した。この優位性は、消化のしやすさ、水分補給と栄養供給、生物学的利用能の向上など、液体臨床栄養製品の特定の利点に起因します。これらの利点により、液体臨床栄養製品への需要が高まっています。

さらに、主要企業は液体栄養製品を製造するための潜在的な液体原料を発売するための研究開発活動に注力しています。これらの進展は、セグメントの成長を支える可能性が高いです。

- 例えば、2023年11月にはフリースランドキャンピナ・イングレディエンツ社が、微粒子化技術を用いた耐熱性ホエイプロテイン原料「Nutri Whey ProHeat」を発表しました。この原料は臨床栄養製品向けに設計され、低粘度・中性pH・良好な飲用性・クリーンな味わいを備えた高栄養密度の液体製剤を提供します。

こうした液体臨床栄養製品の革新が、セグメントの成長を支えています。

粉末セグメントも予測期間中にかなりの成長率で拡大すると見込まれています。粉末臨床栄養製品の開発における革新と、その低価格化が、セグメント成長を支える主要因の一部です。

治療領域別

人口における癌の有病率増加が腫瘍学セグメントの優位性を牽引

治療領域別では、腫瘍学、神経疾患、消化器疾患、糖尿病、腎臓疾患、心血管疾患、その他に分類される。

2023年には腫瘍学セグメントが市場を支配した。このセグメントの優位性は、肺がんや乳がんなど各種がんの有病率増加によるもので、これにより栄養失調に苦しむ患者数が大幅に増加している。

患者数の増加は、市場における臨床栄養サービス・製品への需要拡大をもたらしている。さらに、主要企業は特定の患者ニーズに合わせたカスタマイズされた経腸栄養・非経口栄養ソリューションの開発に注力しており、これがセグメント成長を促進している。

- 例えば、米国国立癌研究所(NCI)によると、2023年には米国で200万件の新規がん症例が診断された。栄養失調に苦しむ患者数の増加は、市場における臨床栄養製品・サービスの需要拡大につながると見込まれる。

消化器疾患セグメントも予測期間中に著しい成長率で拡大すると見込まれる。炎症性腸疾患(IBD)、腸閉塞、潰瘍性大腸炎などの消化器疾患の有病率が増加傾向にあり、世界的に患者層を拡大している。これに加え、在宅医療環境における臨床栄養サービスの利点が増大していることが、市場における同セグメントの成長を支えると予想される。

さらに、神経学および糖尿病セグメントも予測期間中に著しい成長率で拡大すると見込まれています。この成長は、患者における神経疾患、1型糖尿病、2型糖尿病の有病率増加による臨床栄養製品への需要拡大に起因する。これに加え、主要企業が市場での存在感を強化するため新製品投入に向けた研究開発活動を活発化させていることも、これらの製品の採用拡大をさらに後押しすると見込まれる。

- 例えば、英国国民保健サービス(NHS)が発表した2023年のデータによると、英国では約438,213人の認知症患者がいると報告されている。

腎臓疾患および心血管疾患セグメントも、予測期間中に著しい成長率で拡大すると見込まれています。これらの疾患の有病率増加が経腸栄養・非経口栄養製品の需要を牽引しています。さらに、主要企業間の戦略的買収・合併により市場での存在感が強化され、市場におけるこれらの製品の採用をさらに促進しています。

これに加え、がん、神経疾患、消化器疾患などの疾患に苦しむ患者数の増加が、診断率の上昇を支え、在宅医療用臨床栄養製品の採用をさらに促進しており、これによりセグメントの成長が後押しされています。

在宅臨床栄養市場 地域別展望

地理的に、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに分類される。

North America Homecare Clinical Nutrition Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2023年に70億2,000万米ドルと評価され、市場を支配している。同地域の成長は、確立された在宅医療環境や、カスタマイズされた経腸栄養・非経口栄養製品の採用といった要因によるものです。これに加え、主要市場プレイヤーの存在や活発な在宅医療機関などが、北米市場成長を牽引する追加要因と見込まれています。

- 例えば、Home Health Care Newsが発表した2022年データによると、米国には約11,353の活動中の在宅医療機関が存在した。在宅医療機関数の増加は、他の要因と相まって、市場における臨床栄養製品・サービスの採用拡大を支えている。

アジア太平洋地域は予測期間中にかなりのCAGRで成長すると見込まれています。心血管疾患、胃腸障害、がんの有病率の増加に加え、インドや中国などの発展途上国における在宅医療環境の急速な進展が、市場における臨床栄養製品・サービスの需要と採用を促進すると予想されます。さらに、償還政策の改善と一人当たり医療費支出の増加が、同地域の市場成長を牽引すると予測されています。

- 例えば、日本政府が発表した2023年データによると、高齢者患者1人当たりの医療費は約6,792.1米ドルである。したがって、1人当たり医療費支出の増加と、在宅医療環境における臨床栄養サービスの利点に関する認識の高まりが、同地域における市場成長を支えると見込まれる。

欧州は世界市場において著しい成長が見込まれる。ドイツ、英国、フランスなどの高所得国が同地域の市場成長に寄与すると予測される。医療費支出の増加と臨床栄養サービスの普及拡大が、同地域における市場成長を牽引する主要因である。

- 英国国家統計局(ONS)が発表した2023年データによると、英国の医療支出は約316.0米ドルである。

ラテンアメリカは予測期間中にかなりのCAGRで成長すると予想される。この成長は、患者層における経腸チューブ栄養および非経口栄養製品の需要増加によるものである。

中東・アフリカ地域は予測期間中に著しい成長率で拡大すると見込まれています。買収や合併などの戦略的取り組みに注力する主要企業の増加が、これらの製品・サービスに対する世界的な需要拡大を牽引する可能性が高いです。

競争環境

主要業界プレーヤー

有力プレーヤーは、製品ポートフォリオの強化のために提携に注力

世界の在宅医療用臨床栄養製品市場は、ネスレ、 アボット、ニュトリシア(ダノン)の3社が、斬新な製品ポートフォリオでグローバル市場で事業を展開している。

ネスレは、2023年に世界の臨床栄養製品市場を支配した。同社の優位性は、臨床栄養製品の研究開発活動への注力の高まりによるものである。これは、臨床栄養に関する認知度を高めるために主要企業間で買収や提携がますます重視されていることと相まって、世界の在宅医療用臨床栄養製品の市場シェアも支えています。

- 2024年1月、ネスレは、若者のイノベーションを支援し、画期的なアイデアを加速させるために、世界経済フォーラムのイニシアチブであるグローバル・シェイパーズおよびアクセンチュアと提携しました。この提携により、市場における同社のブランドの存在感が高まりました。

ニュトリシア(ダノン)、アボット、バクスターが、非経口栄養および経腸栄養製品の製品ポートフォリオを拡大するために製品発売数を増やしていることで、これらの企業の市場シェアの拡大に貢献しています。

レキット・ベンキーザー・グループ PLC や味の素株式会社などの他の主要企業は、がんや胃腸障害などの疾患に特化した製品を発売するための研究革新に注力しています。これらの革新は、在宅医療用臨床栄養製品市場の成長を支え、競争環境を激化させる可能性があります。

主要企業プロファイル一覧:

- 味の素株式会社 (日本)

- ニュートリシア(ダノン)(オランダ)

- アボット(米国)

- Nestlé (スイス)

- B. Braun SE (ドイツ)

- Medtrition Inc. (米国)

- レキットベンキーザーグループ PLC(英国)

- バクスター(米国)

- フレゼニウス・カビ AG(ドイツ)

業界の主な動向:

- 2024年9月 - ニュトリシアはミラノで開催された第46回欧州静脈経腸栄養学会(ESPEN)臨床栄養・代謝会議において、再配合されたニュトリソン中核製品ラインの経管栄養剤を発表しました。

- 2024年8月 - 味の素株式会社 ヘルス&ニュートリション事業部は、Shiru, Inc.と提携し、糖尿病、肥満、心血管疾患などの世界的な健康問題に対処するため、AIを活用した甘味タンパク質を開発し、製品ポートフォリオの強化を図った。

- 2024年5月 - ネスレは米国で減量管理支援を目的とした「Vital Pursuit」を導入。この発売により同社のブランド認知度向上に貢献した。

- 2024年2月 - フレゼニウス・カビAGは、欧州集中治療医学会(ESICM)との協業を継続。ESICM-フレゼニウス・カビ臨床栄養賞や重篤な疾患における栄養学の専門eコースフェローシップなどの取り組みを通じ、臨床栄養の促進を図っている。この提携は集中治療栄養学の研究・教育を強化し、在宅ケア栄養学の進歩を直接支援するものである。

- 2022年2月 - メドトリション社は、アメリカ専門創傷ケア協会主催の「Wound Week 2022」において、コラーゲンジペプチドとL-シトルリンを含む経口栄養補助食品が慢性創傷の治癒に有効であることを示す初の症例シリーズを発表した。この取り組みにより、同社は世界的なブランド認知度を高めることに成功した。

戦略的提言

- 主要企業は他社との買収や提携に注力する可能性があり、これにより臨床栄養製品・サービスのグローバルな採用率が向上すると予想される。

- 主要企業は、研究開発施設の拡充といった戦略的取り組みに注力する可能性があり、これにより市場における臨床栄養製品の採用率が促進される見込みです。

レポート内容

本グローバル在宅臨床栄養市場レポートは詳細な市場分析を提供します。市場規模・予測、タイプ別・年齢層別・形態別・治療領域別の市場セグメンテーションといった主要な側面に焦点を当てています。主要企業と競争環境の詳細な分析も含まれます。さらに、慢性疾患の有病率の概要も提供します。市場規模と市場予測、タイプ、年齢層、形態、治療領域に基づく市場セグメンテーション。主要プレイヤーと競争環境の詳細な分析も提供します。また、慢性疾患の有病率、製品発売、COVID-19の影響の概要も示します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性

|

詳細

|

|

調査期間

|

2021-2034

|

|

基準年

|

2025年

|

|

推定年次

|

2026

|

|

予測期間

|

2026-2034

|

|

過去期間

|

2021-2024

|

|

成長率

|

2026-2034年のCAGRは5.63%

|

|

単位

|

価値(10億米ドル)

|

|

セグメンテーション

|

タイプ別

|

|

年齢層別

|

|

剤形別

|

|

治療領域別

- 腫瘍学

- 神経疾患

- 消化器疾患

- 糖尿病

- 腎臓疾患

- 心血管疾患

- その他

|

|

地域別

- 北米(種類別、年齢層別、剤形別、治療領域別、国別)

- 欧州(種類別、年齢層別、剤形別、治療領域別、国・サブ地域別)

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ポーランド

- スイス

- その他の欧州諸国

- アジア太平洋地域(種類別、年齢層別、剤形別、治療領域別、国/サブ地域別)

- 中国

- 日本

- インド

- オーストラリア

- 東南アジア

- アジア太平洋その他

- ラテンアメリカ(種類別、年齢層別、剤形別、治療領域別、国/サブ地域別)

- 中東・アフリカ(種類別、年齢層別、剤形別、治療領域別、国/サブ地域別)

|