ポイントオブケア超音波市場規模、シェア及び業界分析:製品別(カートベース型、コンパクト型及びハンドヘルド型)、エンドユーザー別(病院、診療所、その他)、地域別予測(2026-2034年)

主要市場インサイト

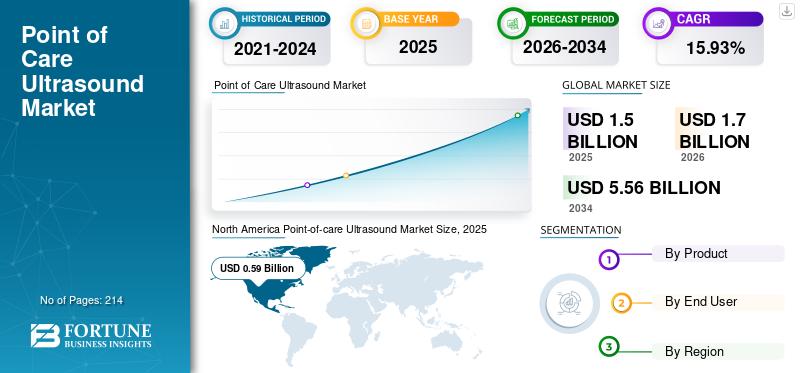

世界のポイントオブケア超音波市場規模は、2025年に15億米ドルと評価されました。同市場は、2026年の17億米ドルから2034年には55億6,000万米ドルへと成長すると予測されており、予測期間中の年平均成長率(CAGR)は15.93%です。2025年には北米がポイントオブケア超音波市場を支配し、市場シェアは39.43%を占めました。さらに、米国のポイントオブケア超音波市場規模は、コンパクトなポイントオブケア超音波装置への需要を背景に大きく成長し、2032年までに推定14億6,000万米ドルに達すると予測されています。

ポイントオブケア(POC)超音波は、診断画像へのアクセスや外科手術中のリアルタイム画像誘導介入など、潜在的な臨床応用において重要な役割を果たす。ポイントオブケア用途の装置は、専門診療科、外来手術センター、プライマリヘルスセンターにおける患者の一次治療の早期ベッドサイド評価や緊急スクリーニングを支援する。

現在の医療環境では、入院治療から外来治療への移行が進んでいます。これにより、診療現場での超音波装置利用に対する需要が高まっています。また、救急医療や心臓病学・産科などの集中治療における必要性から、ポイントオブケア用途の超音波装置への需要はさらに高まっています。さらに、主要企業における先端研究開発の強い傾向が、技術的に優れた製品の導入を促進しています。

- 2021年3月、GEヘルスケアは、人工知能(AI) を搭載した心臓画像診断ソリューションを発売した。Venue Fitは診療現場に設置可能な小型フットプリント設計が特徴である。

- 2021年10月には、サムスンの米国医療子会社であるNeuroLogica Corp.が、超音波専門家向けに画質・操作性・利便性を向上させた新型ハイエンド超音波システム「V8」を発表した。

こうした新製品・先進製品の導入傾向と、外来診療環境における優れた医療画像診断の需要増加が相まって、予測期間中に先進国・新興地域を問わず世界市場が急成長すると見込まれる。

COVID-19パンデミックは、移動制限や各国でのロックダウンにより世界的な医療アクセスを阻害した。しかし、COVID-19発生後、世界中の患者における診断用画像検査の増加により、市場はプラス成長を記録しました。

- 英国王立熱帯医学衛生学会が発表した研究によると、2020年12月時点で、クイーン・エリザベス中央病院で検査を受けた全入院患者のうち、超音波検査の半数がポイントオブケア介入として実施されました。

COVID-19以外の様々な臨床症状を持つ患者層におけるポイントオブケア画像検査の高い採用率が、2020年の市場成長を牽引しました。

さらに、携帯型デバイスの利便性と滅菌要件の低さから、病院の救急部門での使用が増加し、2021年の市場成長をさらに安定させました。同様に、COVID-19患者の減少と在宅医療環境における一般人口の超音波検査受診率の大幅な増加が、2021年の市場成長を著しいペースでさらに推進しました。

- 2021年10月に『Diagnostic and Interventional Radiology』誌に掲載された記事によると、在宅医療現場における健康診断や患者モニタリング目的でのポイントオブケア超音波検査の採用増加により、同検査は急速な成長を遂げた。

これらの製品に対する強い需要により、予測期間(2024-2032年)において市場は着実な成長が見込まれる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のポイントオブケア超音波(POCUS)市場インサイト

日本では、医療現場での迅速な診断や治療意思決定の重要性が高まる中、ポイントオブケア超音波(POCUS)への関心が拡大しています。ベッドサイドでの即時診断や非侵襲的な検査を可能にするPOCUSは、患者ケアの効率化や医療精度向上に貢献する革新的技術として注目されています。世界的に超音波技術が進化する中、日本市場でも、高性能かつ携帯性に優れたPOCUS機器の導入は、医療サービスの質向上と診療プロセス改善に向けた大きな機会を生み出しています。

世界のポイントオブケア超音波市場概要とハイライト

市場規模と予測:

- 2025年の市場規模:15億米ドル

- 2026年の市場規模:17億米ドル

- 2034年の予測市場規模:55億6,000万米ドル

- CAGR:2026年から2034年まで15.93%

市場シェア:

- 北米は2025年にポイントオブケア超音波市場を支配し、市場シェアの39.43%を占めました。これは、救急医療や外来診療の現場において、コンパクトな超音波装置への需要が高まっていることが要因です。

- 製品タイプ別では、コンパクト&ハンドヘルドセグメントが最大の市場シェアを維持すると予想される。これは、ポイントオブケアでリアルタイム画像を提供する携帯型で費用対効果の高い装置への選好が高まっているためである。

主要国の動向:

- 米国:臨床判断の精度向上を目的に、救急部門および外来診療における携帯型超音波装置の導入を強力に推進。

- 欧州:病院や専門クリニックにおいて、心血管疾患および呼吸器疾患の診断スクリーニングにポイントオブケア超音波検査の利用が増加。

- 中国:慢性疾患の増加と都市部・農村部における医療インフラ拡充により、コンパクト超音波システムの需要が拡大中。

- 日本:超音波技術の小型化が進み、プライマリケアや高齢化社会における医療サービスでポイントオブケア画像診断の利用が増加。

ポイントオブケア超音波市場の動向

ポイントオブケア用途における超音波装置の潜在的利点

世界中の患者における診断検査やスクリーニングの増加により、超音波装置への需要は高い。さらに超音波は、血管疾患、心血管疾患、スポーツ傷害など、複数の慢性疾患の診断において効果的な画像診断法となっている。

- NHSイングランドが2020年に発表したデータによると、2020年に英国で約1,030万件の超音波検査が実施されました。

日常的な診断画像検査で使用される従来のカート式超音波装置は、詳細な高解像度画像を生成し、医療現場において多様な応用領域を有しています。しかし、高価な導入コストや限られた携帯性など、従来型超音波システムに関連する特定の制約から、医療従事者の間で携帯型システムへの選好が高まっています。一方、 コンパクトでハンドヘルド型のデバイスは携帯性に優れ、安全かつ経済的に使用でき、臨床判断のための即時結果を提供します。さらに、ハンドヘルド型デバイスのコストは従来の超音波装置よりも低くなっています。

- Exo Imaging, Inc.の発表記事によると、米国医師助手協会(AAPA)は、従来の超音波装置のコストが携帯型またはポイントオブケア超音波装置の約15倍高いと述べている。

- 同様の試算によれば、標準的な超音波装置の価格は4万米ドルから20万米ドルに及ぶ。一方、米国における携帯型超音波装置の価格は8,000米ドルから10,000米ドルの範囲である。

さらに、集中治療室における患者ベッドサイドでの画像診断や、救急部門における外傷・呼吸器疾患の診断において、医療従事者によるコンパクトデバイスの利用が増加している。この高い普及率は、非侵襲性、高感度、医療機関全体での超音波画像解析の高速性といった、これらのデバイスが持つ潜在的な利点に起因すると考えられている。

- NCBIが2022年8月に発表した論文によると、Sharifらによるコホート研究の結果、虫垂炎診断におけるコンパクト超音波装置の感度は69.2%、特異度は90.6%であったと報告されている。

これにより、先進国における心臓病学や消化器病学などのポイントオブケア領域での超音波装置の導入と普及が進み、世界的な需要が拡大している。同様に、コンパクト超音波装置は携帯性や操作の容易さといった利点から、医学教育や患者ケアに好影響を与える可能性を秘めている。したがって、従来型装置に対する携帯型超音波装置の高い優位性は様々な環境での採用を促進し、市場成長を加速させている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ポイントオブケア超音波市場の成長要因

主要プレイヤーによる超音波装置の投入強化とその普及促進への注力

ポインツ・オブ・ケア用途向け超音波システムの需要は、携帯性、比較的低コスト、臨床効率の向上といった利点により、医療専門分野全体で高まっています。さらに、これらの利点から、病院の救急室や集中治療室において、麻酔科医や整形外科医などの医療専門家によるコンパクトな超音波装置への選好が高まっています。

- Viatom Technology Co., Ltd.の発表記事によると、先進国における携帯型超音波装置の導入成長率は30.0%から40.0%と高く、良好な勢いを見せている。

- NCBIが2023年に発表した論文によると、ルワンダの病院におけるコホート研究では、超音波装置の使用により、医療ケースの42.0%で投与される薬剤が変更され、患者来院の30.0%で入院判断が変更された。

このように高い需要を背景に、主要企業は現在、世界的に技術的に先進的な製品の開発に注力している。さらに、市場プレイヤーが途上国におけるポイントオブケア(PoC)用途での超音波装置の投入と拡大を強く重視していることが、超音波装置の存在感と普及を促進し、市場の成長をさらに加速させている。

- 2023年6月、米国メリーランド州で開催された2023年米国心エコー学会イベントにおいて、Koninklijke Philips N.V.はUltrasound Compact 5500CVを発表した。同社はこの製品により、コンパクトな形態で診断品質の心エコー検査を提供するケアソリューションを拡充し、ポイントオブケアにおける臨床的信頼性の向上を目指している。

- 2023年1月、最先端の診療現場用超音波装置開発の専門企業であるFUJIFILM Sonosite, Inc.は、インド市場向け新型超音波システム「Sonosite PX」の発売を発表した。同社は2020年7月に米国で同システムを発売済みである。

- 2021年2月、GEヘルスケアは新型ハンドヘルド超音波装置「Vscan Air」を発売した。これは2010年に発売された初代Vscan装置のアップデート版である。本装置は米国および欧州で市販されている。

また、複数の新興企業が、技術的に高度なソリューションやプラットフォームの研究開発に注力している。これらは容易なアクセス性と、患者にとってより良い結果をもたらす診断ツールの強化を目的としている。こうした開発済みプラットフォームをポイントオブケア用途のデバイスと統合することで、心臓や肺の評価など、複数の適応症におけるアクセス性がさらに拡大される。

- 2023年2月、Koninklijke Philips N.V.は、心血管疾患およびその他の用途向けの新たなポイントオブケア用手持ち型超音波装置「5000コンパクトシリーズ」のFDA承認取得と発売を発表した。

- 2022年4月、エクソ・イメージング社は、医師が単一プラットフォーム上で数秒で記録・確認・請求・品質保証管理を容易に行える、知的で直感的なポイントオブケア超音波ワークフローソリューション「エクソワークス」を発売した。

抑制要因

ポイントオブケア用途における携帯型デバイスの制限が普及を阻害する要因

携帯型デバイスの使用に伴う特定の制限は、これらのデバイスの普及に関する懸念点となっている。現在利用可能な超音波装置(LumifyやVscan Airなど)は、心血管疾患や外傷など特定の病態診断向けに設計されている。したがって、3D/4D画像を含む患者の身体検査全般をサポートできない。さらに、コンパクト装置の感度・特異度の低さや画像品質の遅延といった要因が、患者の疾患診断や臨床的ガイダンスを制限する可能性がある。

携帯型デバイスの利用を制限するもう一つの要因は、経験豊富な技術者の不足である。携帯型超音波市場の拡大に伴い、携帯機器を用いた超音波検査を実施する新規ユーザーが増加し、その結果、画像品質の低下や疾患評価の誤りが生じる可能性がある。また、国内外の機関によるこれらの機器の使用に関するトレーニングや認定コースの提供が限られているため、放射線科医の間での採用が進まず、市場がさらに制限されている。

- 2022年7月、病院医療学会(Society of Hospital Medicine)は、2019年8月から2020年3月にかけて全退役軍人省医療センター(VA)で実施された観察研究を発表した。全病院医療グループ(HMGs)において、ポイントオブケア用途での超音波装置使用における最も一般的な障壁は、訓練を受けた医療従事者の不足であった。(VA)医療センターを対象とした観察研究を発表した。全病院医療グループ(HMG)におけるポイントオブケア用途の超音波装置使用の主な障壁は、訓練を受けた医療提供者の不足(87%)、超音波装置の不足(54%)、研修機会の不足(53%)であった。

- 2022年8月にNCBIが発表した論文によると、バーモント大学が実施した調査では、家庭医療提供者のわずか5.0%が診療現場でポイントオブケア超音波装置を利用していることが明らかになった。

さらに、プライマリケア診療所におけるポイントオブケア超音波(POCUS)装置の導入には、いくつかの障壁が存在します。訓練を受けた医療提供者の不足、研修資金の不十分さ、超音波装置の入手困難さ、医師や臨床医の推進役不在などが挙げられます。

さらに、中国やインドなどの新興国における携帯型装置に関する知識不足も、その導入を制限する傾向にある。携帯型超音波装置の使用に関連する上記の制約要因と、これらの装置に対する認知度の低さは、その導入を阻害し、ひいては市場成長を制限する傾向にある。

ポイントオブケア超音波装置市場のセグメント分析

製品別分析

2024-2032年におけるセグメント成長を促進する携帯型超音波装置の需要増加

製品別では、市場はカートベース型とコンパクト・携帯型セグメントに区分される。2023年にはカート/トロリーベース型セグメントが支配的な市場シェアを占めた。この優位性は、救急医療、麻酔、血管アクセスなどのポイントオブケア(PoC)介入におけるカートベース装置の採用拡大、および市場プレイヤーがPoCアプリケーション向けに新規・革新的システム導入に注力する傾向の高まりによるものである。

- 2020年8月、Hologic, Inc.はカートベースシステムによる超音波技術ポートフォリオを拡充し、SuperSonic MACH 40超音波システムの米国発売を発表した。本システムは優れた画質と基準となるイメージングモードを特徴とし、効率性と精度の向上を目的として設計された。

予測期間において、ハンドヘルドセグメントはより高いCAGR(年平均成長率)を記録すると予想される。これは主に、主要プレイヤーによる新型ハンドヘルドデバイスの投入と、医療現場全体でのハンドヘルドデバイスへの高い需要によるものである。さらに、ハンドヘルド超音波装置の多様な応用領域が、2024年から2032年にかけて先進国におけるポイントオブケア超音波システムの成長を牽引する見込みである。

- GEヘルスケアの2021年3月時点の推計によれば、製品需要の高まりにより、携帯型超音波装置市場は今後数年間で10億米ドル規模に成長する見込みです。

- 例えば、2022年2月にKoninklijke Philips N.V.は、血行動態評価と測定機能を備えた携帯型ポイントオブケア超音波装置「Lumify」を発表した。この新製品により、臨床医は心臓学、腹部、血管、産科、泌尿器科、婦人科を含む複数のポイントオブケア診断・治療用途において血流を定量化できる。

さらに、携帯型超音波装置の普及拡大は、主にその使いやすさと、診療現場で迅速に画像を撮影できる効率性に起因しています。携帯型超音波装置は、コンパクトなサイズ(多くの場合、臨床医のポケットに収まるほど小型)という点で他の超音波装置と差別化されています。この携帯性により、臨床医は事実上どこでも患者の画像を撮影することが可能になります。

- 例えば、Mindray DS USA, Inc.が2023年7月に発表したデータによると、携帯型超音波装置は、手頃な価格、人間工学、リアルタイム画像、アクセシビリティ、携帯性など、診療現場において様々な利点を提供しています。

これらは予測期間におけるセグメント成長の要因の一部である。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

救急部門における患者受診数の増加が病院セグメントのシェア拡大を牽引

エンドユーザー別では、市場は病院、診療所、その他に区分される。

病院セグメントは、病院の救急医療および集中治療室(ICU)における超音波画像診断の強い需要により、予測期間中に最大の市場シェアを占めると予測されています。また、世界的な疾患有病率の高さに起因するICU、外傷・救急部門への入院患者数の増加が、ポイントオブケア用途における超音波システムの需要を牽引し、セグメントシェアをさらに押し上げています。

- 世界保健機関(WHO)のデータによると、世界中で約4億2200万人が糖尿病を患っている。

- 米国国立保健統計センター(NCHS)の2020年データでは、全米の病院における救急部門受診件数は1億3130万件に上った。

診療所セグメントは世界市場で相当なシェアを占めており、超音波検査を提供する診療所の増加と、世界的な患者ケア提供の向上を目的とした専門診療所における超音波装置の導入拡大により、予測期間中に高いCAGRを記録すると見込まれています。

- 米国国勢調査局および国立保健統計センター(NCHS)のデータによると、2023年3月時点で米国には約2,000の小売医療クリニック(RHC)が存在し、2018年から2020年にかけて米国国民に便利な医療サービスを提供していた。

地域別インサイト

地域別に見ると、世界市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

North America Point-of-care Ultrasound Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の市場規模は2023年に4億7000万米ドルに達した。北米は2023年に市場を支配した。この優位性は、革新的でコンパクトな超音波装置の導入に注力する主要プレイヤーの存在に起因する。さらに、医療専門家によるポイントオブケア用途での超音波装置の認知度向上と採用拡大が、北米市場の成長をさらに促進した。

- 2024年2月、バタフライ・ネットワークは米国において、第3世代ハンドヘルドPOC超音波システム「バタフライiQ3」の商業デビューを発表した。

- キュレウスが2021年4月に発表したデータによると、 MooreらおよびSandersらの研究では、米国の地域救急部門におけるPOCUSデバイスの利用率が、2014年から2020年までの6年間で19%から52%に増加したと推定されている。

- 例えば、グローバルがん観測所(GLOBOCAN)によれば、2020年までに米国では約2,281,658件の新規がん症例が発生すると推定されていた。

欧州は予測期間において第2位の市場規模が見込まれています。この成長は、心血管疾患や呼吸器疾患など、地域全体で複数の疾患に対する診断スクリーニングを受ける患者数の増加といった要因に起因しています。さらに、地域内の診断センターやポイントオブケア検査を提供する病院の増加が、地域市場のさらなる拡大を後押ししました。

- 英国国民保健サービス(NHS)の年次統計発表によると、2020年時点でイングランドでは年間約950万件の超音波検査が実施されている。

アジア太平洋市場は、地域全体での慢性疾患の有病率増加と、医療現場における超音波検査を受ける潜在患者数の増加により、予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれる。

- Dove Press Ltdが2022年9月に発表したデータによると、中国のCOPD有病率は13.7%と推定され、2020年時点で約9,990万人のCOPD患者が存在すると見込まれています。

- バイオメッド・セントラル社が2023年1月に発表したコホート研究によれば、2020年にオーストラリアで実施された超音波検査は約5,900,818件であった。

ラテンアメリカ、中東・アフリカの新興市場は比較的低い市場シェアを占めるものの、地域全体で診断検査を提供する外来医療センターが増加しているため、予測期間中に強い成長が見込まれる。さらに、発展途上国におけるポイントオブケアなどの治療的介入を必要とする手術件数の増加が、地域市場の成長をさらに後押ししている。

- 例えば、アラブ首長国連邦保健予防省によれば、2020年時点でUAEには約5,369の民間・公的医療センターが存在した。また同様の情報源によると、アブダビにおける2020年の外来診療受診者数は5,866,316人に達した。

- ハーバード・ラテンアメリカ・レビューが2021年に発表した記事によると、ブラジルでは年間約150万件の手術が実施されている。

ポイントオブケア超音波市場における主要企業一覧

GEヘルスケアとフィリップス社の堅牢な製品ポートフォリオが市場支配を支える

世界市場の競争環境は、GEヘルスケア、シーメンス・ヘルスニアーズ、フィリップス・ロイヤル・オランダなどの主要企業の優位性を反映している。これらの企業は常に医療用画像診断分野において常に主導的な役割を果たしてきました。主要プレイヤーが技術的に先進的なソリューションを開発するため、他の有力企業との提携や買収に注力する傾向が強まっていることが、ポイントオブケア超音波市場の成長をさらに後押ししています。

これらの主要プレイヤーは、技術的に先進的な製品群の投入に向け、様々な研究開発(R&D)活動にも取り組んでいます。

- 2022年5月、GEヘルスケアは超音波ソリューションの世界的普及促進、FDA認可取得、商業的拡大を目的として、パルセンモア社に最大5,000万米ドルを投資すると発表した。

- 2020年6月、フィリップス社はポイントオブケア超音波システム「ルミファイ」の日本市場での商業的発売を発表した。

その他の主要プレイヤーとして、ポイントオブケア用途向け超音波システムにおける多様で堅牢な製品ポートフォリオを背景に、深セン明視生医電子有限公司(Mindray)や日立製作所が世界市場で支配的な地位を確立している。さらに、中国を拠点とする新興企業も存在し、CHISON Medical Technologies Co., Ltd.や およびEDAN Instrumentsなどが挙げられる。これらの企業は、技術革新への重点的な取り組みや既存製品ポートフォリオの拡充といった戦略的施策により、予測期間中の市場収益シェア拡大に向けた取り組みを推進すると見込まれる。

- 2021年6月、CHISON Medical Technologies Co., Ltd.は、市場の新世代デバイスに対抗するため、XBit 90の更新版を発売した。更新版は、最先端の解像度イメージングを実現するため、人工知能(AI)、ウェーブマッチング、ノイズリダクションを搭載している。

さらに、FUJIFILM Sonosite, Inc.やTERATECH CORPORATION TERASON DIVISIONといった既存企業も、市場支援を目的とした他組織との共同研究開発(R&D)に注力しており、これが世界のポイントオブケア超音波市場シェアをさらに押し上げている。

- 2020年9月、FUJIFILM Sonosite, Inc.はCHEST財団との共同研究助成を発表し、COVID-19患者におけるポイントオブケア超音波技術の役割を調査。同社は共同プログラム支援のためCHEST財団に3万米ドルの助成金を2件提供するとともに、選定された研究助成施設へSonosite PX超音波システムを寄贈した。

主要企業プロファイル一覧:

- GEヘルスケア (米国)

- Koninklijke Philips N.V. (オランダ)

- FUJIFILM Sonosite, Inc. (米国)

- アルピニオンメディカルシステムズ株式会社(韓国)

- 株式会社日立製作所 (日本)

- 深セン邁瑞生物医療電子有限公司 (中国)

- EDAN Instruments (中国)

- TERASON DIVISION TERATECH CORPORATION (米国)

- CHISON Medical Technologies Co., Ltd. (中国)

- ヒールセリオン株式会社(韓国)

- バタフライ・ネットワーク社(米国)

- ベクトン・ディッキンソン・アンド・カンパニー(米国)

- ツィマー・メディツィンシステム社(ドイツ)

- テクノバ・メディカル・システムズ社(中国)

- アドバンスト・インスツルメンテーションズ(フロリダ州)

- DREメディカル(米国)

- ドラミンスキ社(ポーランド)

- 深センアナソニックバイオメディカルテクノロジー株式会社(中国)

- クラリウス(カナダ)

業界の主な動向:

- 2022年11月 - Koninklijke Philips N.V.は、北米放射線学会(RSNA)年次総会において、コンパクトで高品質なカート式接触型超音波装置「Compact 5000」を発表しました。

- 2022年9月 - FUJIFILM Sonosite, Inc.は、欧州におけるSonosite LXの発売を発表しました。

- 2022年2月 - バタフライ・ネットワーク社は米国で「バタフライ・ブループリント」を導入。これはキャプション・ヘルス社のAIガイドソフトウェアを含むオプションサービス・ソフトウェア群で、超音波検査の専門知識を持たない医療従事者が心臓超音波画像を撮影・解釈し、疾患の早期発見を支援する。

- 2020年10月 – バタフライ・ネットワーク社は、次世代ポイントオブケア超音波技術「バタフライ iQ+」の発売を発表。この技術により、スマートフォンを診断用画像システムに変換可能。

- 2020年10月 – 深セン・マインドレイ・バイオメディカル・エレクトロニクス株式会社は、最新超音波製品「ME8超音波システム」の発売を発表した。本製品は重量6.6ポンド(約3kg)、厚さ1.7インチ(約4.3cm)と軽量・薄型設計で、ノートパソコンベースの本体は業界最軽量・最薄クラスの製品である。

レポート概要

本グローバル市場調査レポートは、市場の詳細な分析を提供します。主要地域別のがん負担(前立腺がん発生率)、心血管疾患負担、選定国における医療概要、主要国における入院患者数、高齢化人口データ、主要な合併・買収・提携など、重要な側面に焦点を当てています。さらに、本レポートは市場動向に関する洞察を提供し、重要な業界の動向を明らかにします。上記の要因に加え、近年における世界市場の成長に寄与した複数の要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは15.93% |

|

単位 |

価値(10億米ドル)、数量(単位) |

|

セグメンテーション |

製品別

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2025年に15億米ドルで、2034年までに55億6,000万米ドルに達すると予測されています。

2025年における北米市場規模は5億9,000万米ドルでした。

年平均成長率(CAGR)15.93%で成長し、同市場は予測期間(2026~2034年)にわたり安定した成長を示すと見込まれています。

カートベースのセグメントは、予測期間中にこの市場の主要なセグメントになると予想されます。

ポイントオブケアイメージングに対する需要の増加、これらの製品の提供における技術の進歩、新製品の発売は、市場の成長を促進する主要な要因です。

GE HealthcareとKoninklijke Philips N.V.は、世界市場の主要なプレーヤーです。

北米は2026年に市場を支配しました。

主要企業による新製品の発売、入院患者から外来患者のケアへの移行の増加、および慢性疾患の強い有病率は効果的なイメージングを必要とします。これらの要因は、グローバル市場で製品の採用を推進することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 214

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。