医療用洗浄器および消毒器の市場規模、シェアおよび業界分析、タイプ別(シングルチャンバーおよびマルチチャンバー)、閉鎖タイプ別(自動、半自動、および手動)、ローディングタイプ別(トップローディングおよびフロントローディング)、携帯性別(据え置き型および移動式)、エンドユーザー別(病院および診療所、スタンドアロン研究所、製薬およびバイオ医薬品会社など)、および地域予測、 2026~2034年

医療用洗浄器および消毒器の市場規模と業界の概要

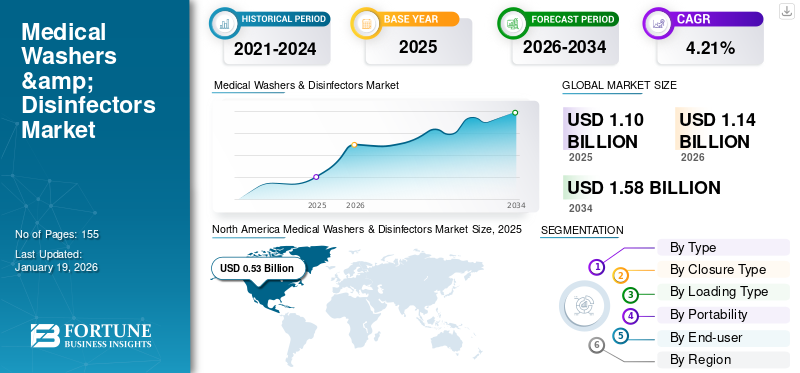

世界の医療用洗浄器および消毒器の市場規模は、2025年に11億米ドルと評価されています。市場は2026年の11億4000万米ドルから2034年までに15億8000万米ドルに成長すると予測されており、予測期間中に4.21%のCAGRを示します。北米は、2025 年に 47.73% の市場シェアを獲得し、医療用洗浄機および消毒機市場を独占しました。

医療用洗浄器および消毒器は、医療現場で再利用可能な医療機器や医療機器を洗浄、除染、消毒するために使用されます。熱プロセスと化学プロセスを組み合わせて汚染物質を除去し、感染のリスクを軽減し、器具を安全に再利用できるようにします。

病院、診療所、その他の医療施設における衛生基準の維持への関心の高まりにより、これらの分野での医療用洗浄機および消毒機の需要が高まっており、これが今後数年間の市場の成長を牽引すると予想されています。

市場の主要企業には、Steris、Olympus Corporation、Getinge などが含まれます。これらの企業は、市場での足場を強化するために戦略的提携、製品の発売、地理的拡大に取り組んでいます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

医療用洗浄機および消毒機市場の重要なポイント

- 2025年の市場規模:11億ドル

- 2026年の市場規模:11.4億ドル

- 2034 年の予測市場規模: 15 億 8,000 万ドル

- CAGR: 4.21% (2026 ~ 2034 年)

- 2025 年には北米が 47.73% のシェアを獲得して市場を独占しました。

- マルチチャンバーセグメントが最大の市場シェアを保持しました。

- モバイルセグメントは世界市場のかなりのシェアを占めました。

アジア太平洋地域

アジア太平洋地域は2025年に1.7億米ドルを保有し、2026年にも1.7億米ドルを維持すると予測されています。

北米

北米は2025年に5億3,000万米ドルを生み出し、2026年には5億4,000万米ドルに達すると予測されています。

ヨーロッパ

欧州は2025年に3.1億米ドルを占め、2026年には3.3億米ドルに増加すると予想されています。

私たち。

米国市場は、予測期間中に着実な成長を遂げると予測されています。

日本

日本は予測期間中に持続的な成長を遂げる可能性があります。

続きを読む

市場ダイナミクス

市場の推進力

医療施設における感染制御の需要の高まりが市場の成長を促進

院内感染(HAI)による負担の増大は、患者の罹患率と医療費の増加に大きくつながります。これにより、医療施設が自動化された標準化された消毒ソリューションを採用することが奨励されています。医療用洗浄機と消毒器は、手術器具、内視鏡、再利用可能な機器を徹底的に洗浄し、手作業によるミスを減らします。 さらに、外科手術の増加と外科センターの拡大により、そのような機器の需要が高まることが予想されます。

- たとえば、2024 年 11 月の時点で、米国整形外科医学会 (AAOS) は、2012 年から 2024 年の間に米国で 400 万件を超える股関節および膝関節形成術が行われたと報告しています。

さらに、CDC、FDA、WHO などの規制機関による厳しい規制要件により、検証済みの再処理技術への投資が強化されています。このようなシナリオにより、製品の使用量が増加し、それによって今後数年間で世界の医療用洗浄機および消毒機市場の成長が促進されると予想されます。

市場の制約

再生品の入手可能性が市場の成長を妨げる可能性がある

再生品の洗浄機と消毒機は新品よりも大幅に安いため、費用対効果の高いソリューションを求める病院や診療所にとって魅力的な選択肢となります。一部の地域、特に医療インフラがあまり発達していない地域では、予算の制限により、より利用しやすいソリューションとして再生機器の採用が促進される可能性があります。これを考慮して、いくつかのサプライヤーが再生機器を世界市場に提供し、新品機器と競合しています。

- たとえば、2025 年 6 月の時点で、Auxo Medical は米国で再生医療用洗浄機と消毒機を供給しています。

この機器はコスト削減の代替手段となるため、購入決定に影響を与え、新しい技術へのアップグレードが遅れる可能性があり、新しい機器の市場全体の成長が鈍化する可能性もあります。

市場機会

有利な成長機会を提供する外来および歯科医療施設の成長

近年、外来手術センター(ASC)、外来診療所、および外来診療所の数が増加しています。歯科介護施設は、医療用洗浄器および消毒器の製造会社にとって、有利な成長の機会をもたらしています。これらの施設では、外科用ツールや器具の効果的な滅菌と再処理を必要とする複雑で低侵襲な処置がますます行われています。

- たとえば、外来手術センター協会が 2025 年 3 月に発表したデータによると、米国にはメディケア認定 ASC が 6,300 名を超えています。

これらの施設は、患者の安全を確保するために感染管理基準を満たすことを目指しており、これが高度な洗浄消毒器の需要を高めています。さらに、インド、ブラジル、東南アジアなどの新興国における医療インフラの拡大と、医療ツーリズムの増加により、手頃な価格でありながらコンプライアンスに準拠した自動消毒ソリューションに対する大きな需要が生み出されることも予想されます。

市場の課題

高額な初期資本とメンテナンスコストが市場拡大を制限する

低~中所得の医療現場では、医療用洗浄機や消毒機に関連する多額の先行投資が市場成長の主な制約となっています。自動サイクル、デジタル インターフェイス、統合機能を備えた高度なシステムは価格が高いため、小規模な診療所や外来センターでの導入が妨げられています。

- たとえば、2024 年 7 月の時点で、Bimedis は、最新の高級洗浄機および消毒システムの価格が 16,000 米ドルにも達する可能性があると述べています。

さらに、水の消費量、電気の使用量、特殊な洗剤などの運用コストにより、そのような機器の運用にかかる総コストが増加します。これらのデバイスは、安全基準への準拠を保証するために定期的な検証、校正、メンテナンスも必要となるため、費用の増加につながります。その結果、医療施設は多くのリソースが限られた環境において手動消毒や低コストの代替手段を好む可能性があり、予測期間中の市場の成長が制限されることが予想されます。

医療用洗浄器および消毒器の市場動向

スマート洗浄機および消毒機への移行が新たな市場トレンドを生み出す

インテリジェント制御システムと統合されたスマート洗浄機および消毒機システムへの優先的な移行が行われています。病院や診療所では、センサーとリアルタイムの周期追跡を備えたこのような製品の採用が増えています。これらのシステムは消毒プロセスのトレーサビリティを強化し、滅菌プロトコルへのコンプライアンスを確保し、感染制御監査を支援します。

- たとえば、SHINVA のスマート自動洗濯機/消毒機を使用すると、予洗い、洗浄、すすぎ、消毒、乾燥段階を含む簡単なプログラミングとサイクル監視が可能になります。これらすべての手順は、特定の機器タイプに合わせてカスタマイズできます。このシステムは、オートクレーブの機能と高度な洗浄機能を組み合わせています。

メーカーは、手術器具の洗浄と消毒を強化し、臨床環境の衛生と安全性をさらに強化するこのようなシステムの開発に重点を置いています。さらに、手術器具の消毒に関する医療ガイドラインの厳しい基準を満たすことにも重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

製品発売数の増加によりマルチチャンバーセグメントの成長が加速

タイプに基づいて、世界市場はシングルチャンバーとマルチチャンバーに分類されます。

マルチチャンバーセグメントは、2024 年に最大の市場シェアを保持しました。この成長は、著名企業による製品発売数の増加によるものであり、これにより世界市場でのこの製品の入手可能性が促進されると予想されます。これらの発売は、時間の節約と拡張性の利点を考慮して、医療施設でのマルチチャンバー洗浄機および消毒機の採用が増加していることによるものです。

- たとえば、Getinge は 2024 年 3 月に、中央滅菌供給部門 (CSSD) のスタッフ向けに、Aquadis Index マルチチャンバー洗浄消毒機を発売しました。

シングルチャンバーセグメントは、2024 年にかなりの世界市場シェアを占めます。このセグメントの成長は主に、このタイプの装置の費用対効果と省スペースによるものです。これにより、小規模医療施設におけるこの機器の需要が高まり、この部門の成長が促進されると予想されます。

クロージャタイプ別

自動閉鎖システムの高可用性がセグメントの成長を促進

クロージャのタイプに基づいて、市場は自動、半自動、手動に分類されます。

自動セグメントは、2024 年に市場を支配しました。他のセグメントと比較して、自動ドアを備えた製品の豊富な入手可能性が、このセグメントが市場で優位を占めた主な要因です。自動ドアはハンズフリー操作により利便性が向上し、衛生状態も向上する可能性があります。このセグメントは増加傾向にあり、好ましい選択肢となっており、このセグメントの成長を促進すると予想されます。

手動セグメントは、2024 年にかなりの市場シェアを占めました。この成長は、手動閉鎖システムの手頃な価格によるものです。スペースが限られている施設に適しており、導入率の向上が期待できます。

ロードタイプ別

フロントローディングシステムの高い洗浄性能がセグメントの成長を促進

ローディングタイプに基づいて、市場はトップローディングとフロントローディングに分類されます。

2024 年にはフロントローディング セグメントが市場を支配しました。フロントローディング システムは優れたエネルギー、水効率、洗浄性能を提供し、大規模なシステムで好まれることが多いです。医療機器。これにより採用が増加し、予測期間中のこのセグメントの成長を促進すると予想されます。

トップローディングセグメントは、2024 年に 2 番目に大きな市場シェアを保持しました。これらのモデルは費用対効果が高く、限られたスペースしか確保できないという利点があるため、小規模な医療施設でよく好まれます。これにより、トップローディング システムに対する嗜好が高まり、今後数年間でこの分野の成長が促進されます。

携帯性による

大規模な医療施設での高い採用により、固定セグメントが市場を主導

携帯性に基づいて、市場は据え置き型とモバイル型に分けられます。

2024 年には据え置き型セグメントが市場を支配しました。このセグメントの成長は、中央滅菌供給部門 (CSSD) などの大規模な医療施設における据え置き型洗浄機および消毒器に対する高い需要によるものと考えられます。この採用は主に、これらのシステムの高い機能と効率によるものです。その結果、中央滅菌供給部門 (CSSD) の立ち上げが増加し、定置型システムの需要が高まる可能性があります。

- たとえば、2024 年 2 月には、AIIMS ナーグプールに中央滅菌サービス部門 (CSSD) が発足しました。この CSSD は、5000 平方フィートの広々としたエリアに収容されていました。

モバイルセグメントは、2024 年にかなりの市場シェアを占めました。この成長は、特にスペースが限られた環境でのモバイル ソリューションへの選好の高まりによるものです。これにより、主要企業が新しいモバイル システムを立ち上げるようさらに刺激されることが予想されます。

エンドユーザー別

外科手術の増加により病院およびクリニック部門が加速成長

エンドユーザーに基づいて、市場は病院と診療所、独立した研究所、製薬バイオ医薬品会社など。

2024 年の市場は病院および診療所部門が大半を占めました。この成長の原因は、これらの環境での外科手術の数が増加し、手術器具の消毒が必要になったことによるものです。これにより、これらの施設での医療用洗浄機および消毒機の利用需要が高まることが予想されます。

独立型研究所セグメントは、2024年に2番目に大きな市場シェアを占めました。この成長は、世界的に独立した研究所の数が増加していることに起因すると考えられ、試験管やプレートなどの機器を滅菌するための医療用洗浄機および消毒器の必要性が高まる可能性があります。

- たとえば、2025 年 6 月現在、Laboratory of Florida LLC.米国では約 5,414 の独立した研究所が検査サービスを提供していると述べました。

医療用洗浄機および消毒器市場の地域別見通し

市場は地域ごとに、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分かれています。

北米

North America Medical Washers & Disinfectors Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2025年に5億3,000万米ドルに達し、総市場収益の47.73%を占め、2026年には5億4,000万米ドルに達すると予測されています。この成長は、高度な医療インフラと厳格な感染症対策規制によるもので、病院や研究所での自動洗浄システムの導入率が高いことが寄与しています。

米国では、外科手術の増加と大手メーカーの存在により、医療用洗浄機や消毒器などの自動消毒ソリューションの使用率が高く、公共および民間の医療施設全体の衛生基準が向上しています。このようなシナリオは、この国の市場の成長を促進すると予想されます。

- たとえば、NCBI が 2024 年 4 月に発表したデータによると、9 人に 1 人が過去 1 年間に米国で少なくとも 1 回の外科手術を受けたと報告しています。

ヨーロッパ

ヨーロッパは2025年に世界市場に約3億1,000万米ドルを貢献し、28.51%のシェアを占め、2026年には3億3,000万米ドルに達すると予想されています。この成長は、この地域での中央滅菌供給部門(CSSD)の開設数の増加によるものと考えられ、これは主要企業がこれらの施設向けの洗浄器および消毒器プロバイダーの一員となるいくつかの機会となる可能性があります。

- たとえば、2023 年 4 月にイタリアのボルツァーノ病院は、1,300 平方メートル以上の滅菌センター プロジェクトを発表しました。これは、毎日最大 920 個の DIN トレイと 400 個の STU の再処理を提供し、毎日 200 件を超える手術を可能にすることを目的としていました。 Steelco S.p.A. は、医療用洗浄機や消毒器を含む CSSD ソリューションでこのプロジェクトに参加しました。

アジア太平洋地域

2025年のアジア太平洋市場は1億7,000万米ドルで、世界需要の15.02%を占め、2026年には1億7,000万米ドルに成長すると予測されています。中国、インド、日本、韓国などの国々では、病院や診断センターでの医療用洗浄機と消毒機の設置が増加しています。さらに、医療の近代化と急速な都市化に対する政府の投資も、そのような施設の設置に貢献しています。さらに、増加する医療ツーリズム外科的処置により、この地域では外科用器具を消毒するための効率的な除染システムの導入が促進されています。

- たとえば、2024年10月にGovHospitalが発表した記事によると、78カ国から毎年200万人近くの患者が手術を含むさまざまな治療のためにインドを訪れている。

ラテンアメリカ、中東、アフリカ

2025年の市場シェアは中南米、中東、アフリカが最も低かった。中東、アフリカは世界市場で強い存在感を維持し、2025年には0.4億米ドルに達し、シェア3.87%を占め、2026年には0.4億米ドルに達すると予想されている。この成長は主に、これらの地域での医療費の増加、病院の拡張、感染症対策機器のニーズの高まりによるものである。さらに、都市部の病院や私立医療センターは、国際衛生基準に準拠するために自動洗浄消毒機を採用しており、これもこの地域の市場成長に貢献すると期待されています。ラテンアメリカ市場は2025年に0.5億米ドルを占め、世界産業の4.86%を占め、2026年には0.5億米ドルに達すると予想されています。

- たとえば、国際貿易局(ITA)が2024年12月に発表したデータによると、ブラジルはGDPの約9.47%、つまり約1,610億米ドルを医療に費やしている。

競争環境

主要な市場プレーヤー

STERIS、オリンパス株式会社、Getinge の市場シェア向上に向けた製品イノベーションに重点を置く

STERIS、オリンパス株式会社、Getinge は、2024 年の医療用洗浄機および消毒機市場で最大の世界シェアを占めました。この大きなシェアは、これらの企業の製品革新と市場を活用するための新製品の投入によるものでした。さらに、ブランドの評判を高めるために製品の宣伝にも取り組んでいます。

さらに、Tuttnauer、Steelco S.p.A. などの他の企業も戦略的提携に参加し、地理的拡大に注力しています。このような取り組みは、これらの企業が今後数年間で市場のかなりの部分を獲得するのに役立つ可能性があります。

プロファイルされた主要な医療用洗浄機および消毒器会社のリスト

- STERIS (U.S.)

- Getinge (Sweden)

- Olympus Corporation (Japan)

- Steelco S.p.A. (Italy)

- MELAG Medizintechnik GmbH & Co. KG (Germany)

- Tuttnauer (Netherlands)

- ECOLAB (U.S.)

- Shinva Medical Instrument Co., Ltd. (China)

- Skytron, LLC (U.S.)

- Belimed (Switzerland)

主要な産業の発展

- 2025年3月– トゥットナウアーは、歯科手術装置用の洗浄消毒器を宣伝するために、インターナショナル デンタル ショー 2025 に出席しました。

- 2025年1月–トゥットナウアーは、中東市場での医療用洗浄機と消毒機をアピールするために、2026年2月にドバイで開催される世界健康博覧会に参加する計画を発表しました。

- 2023年11月– Steelco S.p.A. と Belimed は、医療およびライフ サイエンス業界に最も信頼性の高い洗浄消毒機を提供するために専門知識を結集する合弁事業を計画しました。

- 2022年11月– ミーレは、医療器具や医療機器を再処理するために、PG 8582 および PG 8592 医療用台下洗浄消毒機をカナダに導入しました。

- 2020年5月– Skytron, LLC は、滅菌処理部門向けに新しい Sterling P1800 洗浄/消毒機を発売しました。

レポートの範囲

世界の医療用洗浄器および消毒器市場レポートは、主要企業、競争環境、タイプ、閉鎖タイプ、携帯性、装填タイプ、エンドユーザーなどの主要な側面の詳細な分析を提供します。また、詳細な市場ダイナミクスとトレンドを提供し、主要な業界の発展に焦点を当てています。さらに、レポートは、2025年から2032年の予測期間中に市場の成長を促進するいくつかの要因の詳細な分析を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 4.21% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | タイプ別

|

クロージャタイプ別

| |

ロードタイプ別

| |

携帯性による

| |

エンドユーザー別

| |

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 11 億米ドルで、2034 年までに 15 億 8000 万米ドルの評価額を記録すると予測されています。

2025 年の市場価値は 11 億米ドルに達しました。

市場は、2026 年から 2034 年の予測期間中に 4.21% の安定した CAGR を示すと予想されます。

タイプ別では、マルチチャンバーセグメントが市場をリードしました。

内視鏡手術の件数の増加と技術の進歩が市場の成長を促進すると予想されます。

STERIS、オリンパス株式会社、Getinge が市場の主要企業です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 155

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート