医療用テープ市場規模、シェアおよび業界分析、素材別(紙、布地、プラスチックなど)、用途別(創傷ケア、点滴セットの設置、術後ケアなど)、エンドユーザー別(診療所、病院およびASCなど)、および地域予測、2026~2034年

主要市場インサイト

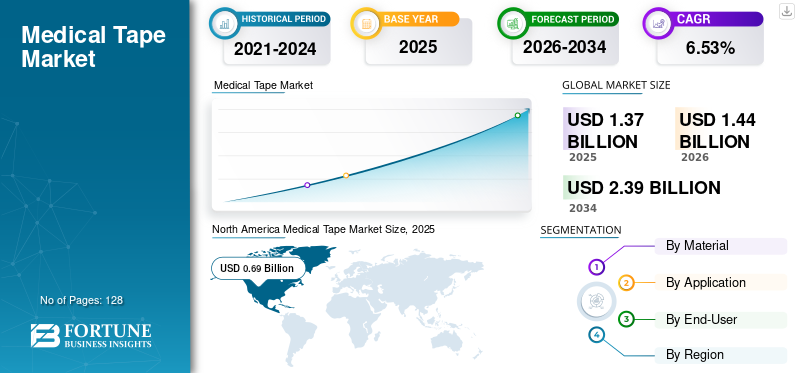

世界の医療テープ市場規模は2025年に13億7,000万米ドルと評価され、予測期間中に6.53%のCAGRで2026年の14億4,000万米ドルから2034年までに23億9,000万米ドルに成長すると予測されています。北米は、2025 年に 50.52% の市場シェアを獲得し、医療テープ市場を独占しました。

医療用テープは、創傷ケアや創傷支持閉鎖、患者モニタリング、ストーマバッグ、電極固定具、副木アタッチメントなどのウェアラブルデバイスなどでの用途が増加しています。さまざまな用途に応じたテープの選択は、気孔率、耐水性、せん断強度、接着強度などの製品の特性に応じて異なります。

これらのテープの需要は、慢性疾患の有病率の増加や医療用途の拡大により、世界中で外科手術が増加していることなど、複数の要因によって促進されています。傷のケア&創傷閉鎖。さらに、テープ技術の進歩の導入により、市場が成長すると予想されます。

新型コロナウイルスの感染拡大が続く中、医療従事者や患者の健康を守るため、さまざまな病院や外来外科センターが多数の外科手術を中止・延期した。たとえば、2021年にNCBIが発表した研究論文によると、4月から6月にかけてインド全土の約1,100の外科センターで、待機手術を受ける患者数が90%減少したという。

しかし、病院やその他の医療機関が新型コロナウイルス感染症緩和に関する国内外のガイドラインに基づいて対応するようになったことで、患者は治療を再開したり、手術を再任したりしている。ヘルスケアサービスの再開により、2021年と2022年の市場の回復に貢献した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

医療用テープ市場の重要なポイント

- 2025年の市場規模:13.7億ドル

- 2026年の市場規模:14.4億ドル

- 2034 年の予測市場規模: 23 億 9,000 万ドル

- CAGR: 2026 ~ 2034 年で 6.53%

- 北米は、2025 年に 50.52% の市場シェアを獲得し、医療テープ市場を独占しました。

- 紙セグメントは、2026 年に市場シェアの 70.38% を占めると予想されます。

- 創傷治療セグメントは、2026 年に市場シェアの 62.55% を占めると予想されます。

北米

北米は2025年に6億9,000万米ドルを占め、世界市場シェアの50.52%を占め、2026年には7億3,000万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパ市場は2025年に4億2000万米ドルと評価され、世界収益の30.95%を占め、2026年には4億5000万米ドルに達すると推定されています。

アジア太平洋地域

2025 年、アジア太平洋地域は世界市場の 14.73% を占め、評価額は 2 億米ドルに達し、2026 年には 2 億 1,000 万米ドルに成長すると予測されています。

私たち。

米国の医療テープ市場は、医療の旺盛な利用と創傷ケア製品の継続的な需要により、2026年までに6億7,000万米ドルに達すると予測されています。

日本

日本の医療用テープ市場は、外科手術の増加と高度な医療消耗品に対する需要の高まりに支えられ、2026年までに1億米ドルに達すると予測されています。

続きを読む

医療用テープの市場動向

市場の成長を促進する医療用テープの最近の進歩

医療用テープ市場のトレンドは多目的から進化特殊テープ特定の条件および特定の表面向けに特別に指定されたテープまで、オールインワン テープとして使用できます。そのような発展の 1 つは、医療テープ変換の実践です。これは、患者ケアのニーズに合わせてテープの素材を変更し、創傷被覆材の使用方法をカスタマイズするプロセスです。テープ変換は、接着剤のカスタマイズとともに、より優れた特殊なテープ技術を生み出した業界の実践です。患者ごとに固有の要件と問題があるため、テープの変換は不可欠です。このテープ変換プロセスにより、標準のテープ ユーティリティに追加のテープ セグメントが発生します。

さらに、Geckskin などの技術の進歩により、マサチューセッツ大学アマースト校従来の感圧接着剤(PSA)の粘弾性接着と比較して、ドレーピング接着の動作原理に基づいた接着剤不要の層であり、医療テープ市場の成長を促進する代替ソリューションを提供すると期待されています。さらに、医療用テープには低アレルギー性素材の使用が普及しており、患者の皮膚刺激やアレルギー反応のリスクが軽減されています。医療用テープに抗菌特性を組み込むと、感染症の予防と創傷治癒の促進に役立ち、製品の需要が高まります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

医療テープ市場の成長要因

病院と手術の数の増加により市場の成長が加速

特に米国、英国、中国、インドでは慢性疾患の有病率が増加しており、入院数が増加すると予測されています。これにより、医療用テープの需要が高まり、市場が成長すると予想されます。たとえば、Statista が 2021 年に推定したデータによると、病院の総数は 2010 年の 5,724 から 2018 年にはなんと 6,090 に増加しました。さらに、入院患者の数も増加しており、医療消耗品の採用も増加しています。その後のテープの採用の増加により、市場の成長が促進されると予測されています。

- たとえば、カナダ保健情報研究所が発表したデータによると、2021年にはカナダの入院患者数は300万人でした。座ってばかりのライフスタイルへの移行、ストレスレベルの上昇、一般人口の肥満は、慢性疾患の増加を引き起こし、入院患者数を増加させる主な要因の一部となっています。入院者数の増加により医療用テープの利用が増加し、それによって市場の成長が促進されると予測されています。

さらに、世界的に高齢者人口が増加していることも医療用テープ市場の成長に寄与しており、高齢者は慢性疾患にかかりやすく、頻繁な医療を必要とするため、医療用テープの需要が増加しています。さらに、競争力のある価格で質の高いケアを求める医療ツーリズムが先進国と発展途上国で成長しているため、いくつかの処置での医療テープの採用が促進されると予想されます。

また、先進国および新興国の主要市場プレーヤーは、より優れた製品を手頃な価格で提供することを目的として、より優れたテープの開発に積極的に取り組んでいます。したがって、このような取り組みは調査期間中に市場の成長を促進すると予想されます。

抑制要因

接着剤による皮膚損傷と不注意による院内感染が市場成長を阻害

世界中で医療用粘着テープの需要が増加しているにもかかわらず、特定の要因が予測期間中の市場の成長を制限しています。それらの要因の 1 つは、医療用接着剤関連する皮膚損傷(MARSI)は、これらの国での創傷管理で発生すると予想されるよりも一般的です。たとえば、2021 年 5 月の 1 日の有病率調査で、3M は入院中の乳児および小児の 8% が医療用粘着テープによる皮膚剥離の影響を受けていると報告しました。医療用粘着テープによる皮膚損傷に苦しむ長期介護患者の累積発生率は 15.5% であると報告されています。さらに、医療用テープの複数回使用や臨床医間での共有による不注意による敗血症やその他の感染症の蔓延が、テープの需要の高まりを妨げていることが知られています。

- たとえば、2021年にアメリカン・ジャーナル・オブ・インフェクション・コントロールに掲載された研究では、テープロールの取り扱いが不注意であり、病原体が潜んでいる疑わしい衛生慣行が実証されています。さらに、テープの汚染や医療関連感染 (HAI) が原因で死亡に至った症例も報告されています。テープの共有行為による感染の欠点は、市場への制約です。

医療テープ市場セグメンテーション分析

材料分析による

紙セグメントは予測期間中に最高の市場シェアを保持

素材に関しては、市場は紙テープ、布テープ、プラスチックテープなどに分類されます。紙セグメントは、2026 年に市場シェアの 70.38% を占めると予想されています。世界的に見て、紙テープは他の材質のテープに比べて安価であること、および患者のコンプライアンスが良好であることが、このセグメントの優位性の要因と考えられています。たとえば、NCBI で発表された研究結果によると、粘着紙テープで閉じた傷は、縫合またはステープルで留めた傷よりも炎症が少なく、傷の感染率が低く、引張強度が高く、美容上の結果も優れています。さらに、医療用紙テープは安価であり、他の創傷治療用途の中でも特に腹部の創傷を閉じるのに便利です。

ただし、プラスチックこのセグメントは、その防水性と長期接着強度により、材料セグメントの中で 2 番目の位置を占めています。さらに、プラスチック製の医療用テープは、紙テープに比べて重い包帯を保持するのに最適な選択肢です。医療用手袋にベタつかないため、扱いやすく、需要を促進します。布地セグメントには、綿、絹、ポリエステル、ナイロンなどの素材が含まれており、他の用途の中でも特に長時間着用される携帯型診断装置などのウェアラブル機器での用途の増加により、予測期間中に大幅なCAGRで成長すると予想されます。さらに、その他のセグメントには熱可塑性プラスチックとフォームが含まれており、これらはテープの比較的特殊なカテゴリであり、他の処置の中でも負荷心電図検査 (ECG) などの特定の条件での使用が示されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アプリケーション分析による

2023年、創傷ケア部門がアプリケーション部門の中で最高のシェアを獲得

創傷ケア部門は、2026 年に市場シェアの 62.55% を占めると予想されています。その他の部門には、他の特定の用途の中でも、ストーマ処置や副木の取り付けなどの特殊な用途に使用されるテープが含まれます。創傷ケア部門がアプリケーションの中で最大のシェアを占めました。創傷包帯や包帯の固定など、創傷ケアにおける医療用テープの用途の増加に伴い、創傷被覆材のさまざまな段階に特化したテープを製造する医療用テープメーカーの注目が高まっており、医療用テープの需要を支える役割を担っています。これは、患者集団における急性および慢性創傷の発生率の増加と相まって、創傷ケア部門の成長を促進すると予想されます。

たとえば、Global Biomedical Technologies, LLC は、テープ Comfort Release を発売しました。この製品の発売は、創傷治療を受けている患者が直面する痛みのない切除の問題に対処することを目的としていました。この製品は、創傷治療を受けている多数の患者に対応します。

術後ケア分野は、前述したように術前段階および術後におけるテープ用途の増加により、テープ用途の中で大きなシェアを占めています。さらに創傷治療セグメントは、予測期間中に比較的緩やかなCAGRで成長すると予想されます。

ただし、IV セット配置セグメントは、予測期間中に高い CAGR を記録すると予測されています。

MBKソリューションズが発行した記事によると、ウェアラブルデバイスの取り付けにおいてテープの用途が増えています。これらには、携帯用心臓モニター、バイオフィードバック デバイスなどが含まれます。さらに、このテープは、他の一般的な医療状況の中でも、眠れない睡眠などの追跡装置を取り付ける用途にも使用されます。したがって、その他のセグメントのテープが医療用テープ市場の成長を促進すると予想されます。

エンドユーザー分析による

病院およびASC部門は2023年にエンドユーザー部門で最高のシェアを獲得

エンドユーザーに基づいて、市場は病院およびASC、診療所、その他(在宅医療および長期治療センター)に分類されます。

病院および ASC セグメントは、2026 年に 64.09% の市場シェアを獲得し、世界の医療テープ市場を独占しました。その優位性は、定期的な手術を行う処置と外科医の数が増加し、その結果テープの使用量が増加したことに起因しています。また、このセグメントは、中国、日本、インドなどの新興国での病院数の増加により、予測期間中に最速のCAGRで成長すると予測されています。

一方、2023年のクリニックセグメントの市場シェアは比較的低かった。新型コロナウイルス感染症による医療システムへの影響と医療回復の遅れにより、待機手術の件数が減少したことが、世界市場におけるこのセグメントの緩やかな成長につながった主な要因となっている。

地域の見識

North America Medical Tape Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米は2023年に6億3,000万米ドルの収益を生み出し、予測期間中に市場で支配的な地域として台頭すると予想されています。この優位性は、入院数の増加と、この地域の人口における選択的処置の採用の増加に起因すると考えられます。たとえば、米国病院協会が実施した調査では、2021年の入院者数は3,624万1,815人で、そのうち地域病院の入院者数は3,407万8,100人でした。入院者数の増加により医療消耗品の需要が急増すると推定されており、これが市場の成長をさらに促進すると予測されています。米国市場は2026年までに6億7,000万米ドルに達すると予測されています。北米は2025年に6億9,000万米ドルを占め、世界市場シェアの50.52%を占め、2026年には7億3,000万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパの市場は、予測期間中に大幅な CAGR を記録すると予想されます。例えば、ユーロスタットが発表した報告書によると、欧州連合は2018年にラトビアを中心に430万件の白内障手術が実施され、これは住民10万人当たり1,656件に相当すると報告した。外科手術件数の増加により医療用消耗品の需要が増加し、それによって医療用テープの消費量が増加するため、市場は予測期間中に成長すると予想されています。英国市場は2026年までに0.8億米ドルに達すると予測され、ドイツ市場は2026年までに1.7億米ドルに達すると予測されています。欧州市場は2025年に4.2億米ドルと評価され、世界収益の30.95%を占め、2026年には4.5億米ドルに達すると推定されています。

アジア太平洋地域

一方、アジア太平洋市場は、予測期間中に市場で最も急成長する地域として浮上すると予想されます。この地域では、手術件数の急速な増加とその後のテープ需要の高まりにより、2032 年末までに大幅な CAGR が記録されると予測されています。中国、日本、インドはアジアで患者数が多いため、多くの手術を行っていることが判明しており、市場の成長を後押しすると予想されている。たとえば、2020年2月、オーストラリア保健福祉研究所は、予定手術の待機リストに75万4,600人の患者が登録されており、これは前年より9.6%増加したと報告した。また、2020年には前年に比べて転院患者数が40%増加した。患者数の増加と入院者数の増加により、医療消耗品の需要が急増すると予想され、この地域の市場成長を促進すると予想されます。さらに、経済減速が続いているにもかかわらず、この地域は依然として大差を付けて最大の市場であり続けるだろう。日本市場は2026年までに1.0億米ドルに達すると予測され、中国市場は2026年までに0.5億米ドルに達すると予測され、インド市場は2026年までに0.4億米ドルに達すると予測されています。2025年には、アジア太平洋地域は世界市場の14.73%を占め、評価額は2億米ドルに達し、さらに2億米ドルに成長すると予測されています。 2026年には2.1億人。

ラテンアメリカ

ラテンアメリカ地域は2025年に世界市場の2.14%を獲得し、0.3億米ドルの収益を生み出し、2026年には0.3億米ドルに達すると予測されています。

ラテンアメリカは中東およびアフリカとともに、医療インフラの発展と外科手術の増加により、予測期間中に緩やかなCAGRが見込まれると予想されます。リンクト財団が2021年に発表した記事では、南米の女性中心の小規模医療企業を持続可能性に向けて移行させるため、ブレンデッド・ファイナンス、不足している中間サポート、技術支援、公平なパイプライン調達に焦点を当てた6億ドルの投資が報告されている。その結果としてのラテンアメリカ地域における医療インフラの発展により、医療消耗品の需要が急増すると予想され、主要な市場成長を促進すると推定されています。

中東とアフリカ

中東およびアフリカは2025年に約0.2億米ドルを世界市場にもたらし、シェア1.66%を占め、2026年には0.2億米ドルに達すると予想されています。

医療用テープ市場の主要企業のリスト

Cardinal Health、3M、Beiersdorf、Smith and Nephew、McKesson Corporation は医療用テープを製造する主要企業です

Cardinal Health、3M、Beiersdorf、Smith and Nephew、McKesson Corporation は、世界をリードするサプライヤーです。これらのプレーヤーが世界市場で優位に立つ主な要因は、強力で多様な製品ポートフォリオと強力な流通チャネルの存在です。主要企業は、強力なポートフォリオとネットワークに加えて、非粘着性の再利用可能なテープやコスト効率の高い範囲のテーピング ソリューションなど、技術的に高度なテープを市場に提供することにも重点を置いています。

たとえば、2021 年 4 月に 3M は、ライナーにハイタック シリコーン接着剤を備えた 2484 3M シングル コート医療用フィルム テープの追加を発表しました。テープは新しいクラスの独自のテープを使用しています。シリコーン強度、柔軟性、快適さを重視した接着剤。このテープは通気性があり、皮膚細胞の除去を最小限に抑えながら最大 7 日間の耐久性を実現するため、脆弱な皮膚への貼り付けに最適です。この開発は、製品タイプごとに特殊テープの製品ポートフォリオを多様化し、市場でのブランドプレゼンスを確立することを目的としています。

プロファイルされた主要企業のリスト:

- Cardinal Health (Ohio, U.S.)

- 3M (Minnesota, U.S.)

- Beiersdorf (Hamburg, Germany)

- Smith and Nephew (London, U.K.)

- McKesson Corporation (Texas, U.S.)

- Medtronic PLC (Dublin, Ireland)

- Medline Industries (Illinois, U.S.)

- Avery Dennison Corporation (California, U.S.)

- Nichiban (Tokyo, Japan)

- Paul Hartmann AG (Heidenheim, Germany)

- Nitto Denko Corporation (Osaka, Japan)

- Scapa Group PLC (Ashton-under-Lyne, U.K.)

主要な業界の発展:

- 2023年11月 –H.B. Fuller Company は、インド、中東、アフリカで準拠した医療用途向けの新しい生体適合性接着剤である Swiftmelt 1515-I の発売を発表しました。この製品は微多孔性医療テープ用途向けです。

- 2023年2月 –3M は、センサー、モニター、その他のウェアラブル医療機器の装着時間を長くできる粘着スキンテープである Medical Tape 4578 の発売を発表しました。

- 2022年4月 –3M は、医療機器を患者の皮膚に 21 日間固定するために使用する、柔軟で形状に適合する粘着性のスキンテープである Medical Tape 4576 の発売を発表しました。

- 2021年9月 –Soest Medical Group (SMG) は、Lohmann GmbH & Co. KG から再利用可能なドレープ テープ事業を買収したと発表しました。この買収には、DuploMED 2806 および DuploMED VP6141 手術用ドレープ テープが含まれます。

- 2021年8月 –B&B Medical Technologies は、新しい新生児気管内チューブ固定製品 Baby Tape Plus を発売しました。このテープは FDA リストのクラス I デバイスであり、CE マークが付いています。この開発は、同社が特殊テープに重点を置き、市場の競争環境においてブランドの存在感を確立していることを強調しています。

- 2021年3月~ATP Adhesive Systems Groupは、英国に本拠を置く特殊粘着テープコンバーターであるBDK Industrial Products Ltd.の買収を発表した。 ATP Adhesive Systems Group は、スイスを代表する水性粘着テープ メーカーです。この統合により、両社の市場での地位が強化され、顧客にさらに幅広いオーダーメイドのソリューションを提供できるようになります。

レポートの範囲

An Infographic Representation of 医療用テープ市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

調査レポートは詳細な市場分析を提供し、現在のトレンドへの洞察などの重要な側面に焦点を当て、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの重要な要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021 ~ 2034 年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021–2024 |

成長率 | 2026 年から 2034 年にかけて 6.53% の CAGR |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 素材別

|

用途別

| |

エンドユーザー別

| |

地理別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 13 億 7,000 万ドルで、2.39 ドルに達すると予測されています 2034年までに10億人に達する。

2025 年の市場価値は 13 億 7,000 万米ドルでした。

CAGR 6.53% で成長する市場は、予測期間 (2026 ~ 2034 年) にわたって安定した成長を示すでしょう。

創傷ケアセグメントは、予測期間中にこの市場で主要な製品セグメントになると予想されます。

病院と手術の数の増加が世界市場の主要な原動力となっています。

Cardinal Health、3M、Beiersdorf、Smith and Nephew、McKesson Corporation、Medtronic PLC、Medline Industries、Avery Dennison Corporation、ニチバン、Paul Hartmann AG、日東電工株式会社、および Scapa Group PLC が市場のトッププレイヤーです。

2025 年には北米が市場シェアを独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 128

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート