抗バイオフィルム剤の市場規模、シェアおよび業界分析、製品別(ドレッシング、軟膏/ジェル、および粉末)、分子別(銀、ヨウ素、ハチミツなど)、創傷の種類別(慢性創傷および急性創傷)、エンドユーザー別(病院、創傷診療所、在宅ケア施設など)、および地域予測、2026年から2034年

主要市場インサイト

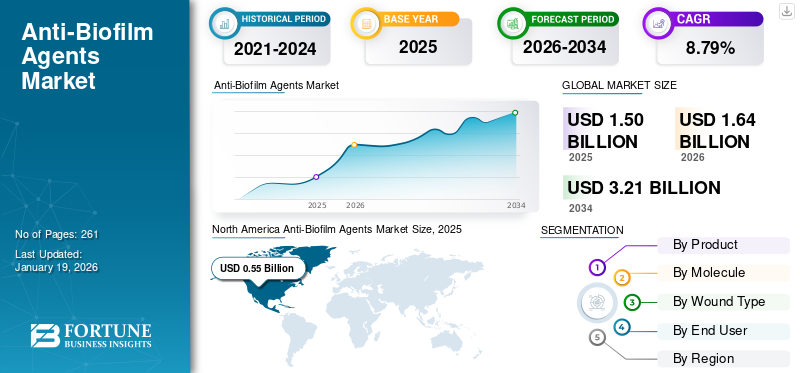

世界の抗バイオフィルム剤市場規模は2025年に15億米ドルと評価され、2026年の16億4000万米ドルから2034年までに31億8000万米ドルに成長すると予測されており、予測期間中に8.63%のCAGRを示します。北米は、2025 年に 36.49% の市場シェアを獲得し、抗バイオフィルム剤市場を独占しました。

抗バイオフィルム剤とは、自己生成するマトリックスに囲まれた微生物のコミュニティであるバイオフィルムの形成と増殖を防ぐことができる製品を指します。褥瘡、糖尿病性潰瘍、動脈性潰瘍などの急性および慢性の創傷の有病率の増加により、患者集団の間でバイオフィルムが形成されるケースが増加しています。バイオフィルム形成の症例数の増加と、抗バイオフィルム製品の利点に対する認識の高まりにより、市場における抗バイオフィルム製品の採用率が増加しています。 MDPI が発表した 2024 年のデータによると、患者集団の慢性創傷の約 60%、急性創傷の約 10% でバイオフィルム形成が発生しています。

- たとえば、国立バイオテクノロジー情報センター (NCBI) が発行した 2023 年のデータによると、糖尿病性足部潰瘍の有病率は世界全体で約 6.3% であると報告されています。

さらに、バイオフィルムの予防と管理に対する注目の高まりにより、政府機関や主要な関係者の間で、特殊な抗菌剤などのさまざまな抗菌剤の有効性を評価し確立するための戦略とガイドラインに向けた取り組みが強化されています。高度な創傷被覆材、粉末など、バイオフィルムの管理と治療に使用されます。これは、Smith+Nephew、Coloplast A/S、Convatec Inc. などの著名なプレーヤーとともに、革新的な製品の開発と導入に研究開発活動に焦点を当てており、それによって世界市場の成長に貢献しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

抗バイオフィルム剤市場の重要なポイント

- 2025年の市場規模:15億ドル

- 2026年の市場規模:16.4億ドル

- 2034 年の予測市場規模: 31 億 8,000 万ドル

- CAGR: 2026 ~ 2034 年で 8.63%

- 2025 年には北米が 36.49% のシェアを獲得して市場を独占しました。

- シルバーエージェントは、2026 年に 47.62% で最大の市場シェアを保持しました。

- 2026年にはドレッシングが67.86%のシェアを占めた。

北米

北米は2025年に5億5,000万米ドルを生み出し、36.49%のシェアを占め、2026年には5億9,000万米ドルに達すると予測されています。

ヨーロッパ

欧州は2025年に4億9,000万米ドルで市場の32.89%を占め、2026年には5億4,000万米ドルに達すると予想されています。

アジア太平洋地域

アジア太平洋地域は2025年に3億3,000万米ドルに達し、22.15%のシェアを占め、2026年には3億6,000万米ドルに成長すると予測されています。

私たち。

市場は2026年までに5億3,000万米ドルに達すると予測されています。

日本

市場は2026年までに1億米ドルに達すると予測されています。

続きを読む

市場動向

市場の推進力

急性および慢性の創傷の有病率の増加により市場の成長が促進される

患者集団における褥瘡や糖尿病性足潰瘍などの急性および慢性の創傷の有病率の増加により、バイオフィルム形成を伴う症例数が増加すると予想され、その結果、市場での新規抗バイオフィルム製品の採用が促進されると予想されます。

- たとえば、2021 年に John Wiley & Sons, Inc. が発表したデータによると、英国の入院患者における院内感染の褥瘡の発生率は約 8.7% であると推定されています。

さらに、火傷や外科的創傷などの急性創傷の発生率の増加により、バイオフィルムに感染した患者の数が増加すると予想されます。国立医学図書館が発行した 2023 年の統計によると、統合された罹患率を推定するために包括的なメタ分析バージョン 3 が使用されたと報告されました。手術部位感染症(SSI)患者集団の中で。 SSI の世界全体の発生率は 2.5% であることが判明しました。したがって、急性創傷の発生率の増加により、治療のための創傷ケア製品の採用率が増加しており、これが世界の抗バイオフィルム剤市場規模を支えています。

創傷におけるバイオフィルム形成の増加と抗バイオフィルム剤の利点に対する意識の高まりにより、主要企業は新しい抗バイオフィルム包帯やジェルなどを開発し市場に導入するための研究開発活動に焦点を当てています。

市場の制約

発展途上国における診断率と治療率の限界が製品の採用を妨げている

静脈性下腿潰瘍や神経障害性潰瘍などの慢性創傷は、タイムリーな評価、定期的な診断、治療が行われないと軽度から重度に進行する可能性があり、さらに患者間でのバイオフィルムの形成につながります。世界中で、さまざまな地域および国の組織などが、一般の人々の意識を高めるための取り組みを継続的に行っており、慢性創傷に苦しむ患者の早期かつ効率的な診断を促進するためのさまざまな計画を実施しています。

しかし、これらの組織の努力にも関わらず、慢性創傷患者の紹介の遅れや、特に救急部門における医師のDFU/神経障害性潰瘍を特定するための専門知識の欠如などの要因により、慢性創傷の診断が遅れるケースが増加しています。

- たとえば、2023年にThe Diabetic Foot Journalが発表した統計によると、糖尿病患者における四肢を脅かす慢性的な虚血と足の潰瘍の管理の遅れを検討する研究が実施されました。この研究は、特定の症状の診断と治療における大幅な遅れを浮き彫りにし、特に症状の発症から専門家の医療評価までの範囲が 15 ~ 126 日であることに言及しました。また、その後の評価から治療までの時間の中央値は 1 ~ 91 日の範囲でした。

バイオフィルムの発生に関する限られた認識、確立されたガイドラインの欠如などは、専門家による治療の遅れをもたらす要因の一部であり、特にインド、中国、ブラジルなどの新興国において、患者の診断が延期される原因となっています。

したがって、上記のすべての要因と、慢性創傷患者に対する有利な償還政策の欠如が主に診断率と治療率の低下の原因となっており、その結果、新興国での抗バイオフィルム製品の採用が制限されています。

市場機会

市場機会を促進するために主要企業間の研究開発活動を強化

慢性創傷の有病率の上昇と、包帯や粉末などの新しい抗バイオフィルム剤の採用率の上昇により、主要企業の間で新しい製品を開発し市場に導入するための研究開発投資への注目が高まっています。

- たとえば、2024 年 5 月に Convatec Inc. は、静脈性下肢潰瘍の管理における AQUACEL Ag+ Extra ドレッシングの優位性を実証する重要な臨床研究結果を発表しました。この製品は銀が有効成分であるため、顕著な抗バイオフィルム特性を持っています。

- 2023 年 1 月、Convatec は米国で ConvaFoam を発売しました。これは、医療提供者とその患者のニーズに応えるように設計された高度なフォームドレッシングです。損傷のあらゆる段階でさまざまな種類の創傷に使用でき、皮膚の保護にも役立ちます。

同様に、研究者らは、持続可能で費用対効果の高い抗バイオフィルム製品の候補を研究するための臨床研究にも焦点を当てています。これに加えて、これらの抗バイオフィルム製品の利点についての認識を高めるための政府の取り組みの高まりにより、効果的な抗バイオフィルム製品の需要が高まる可能性があります。傷のケア特に新興国での製品の販売を促進し、市場に有利な機会をもたらします。

市場の課題

発展途上国におけるバイオフィルムの予防と管理に関するガイドラインの遵守が限定的

創傷治療におけるバイオフィルムの予防と管理のためのさまざまなガイドラインと効果的な戦略が確立され、概要が説明されています。これらのガイドラインの主な目的は、バイオフィルム形成の蔓延を減らし、患者間のバイオフィルムの除去と治療を効果的に管理し、最終的には創傷治癒の全体的な期間を短縮することです。

しかし、新興国では認識が限られており、医療提供者と患者の間で最善の創傷管理実践が遵守されていないことが、これらの国々の創傷患者におけるバイオフィルム形成の有病率を増加させる重要な要因となっています。これは、バイオフィルム管理および患者の治療に関するガイドラインへの遵守率の低下とともに、これらの国におけるバイオフィルム形成の発生率の増加に寄与する重要な要因でもあります。

その他の顕著な課題

製品に関連する高コストが導入を妨げる

高度な薬剤や包帯剤に関連するコストが高いため、これらの製品の市場での採用率が妨げられる可能性があります。

抗バイオフィルム剤市場動向

製品需要を促進するための新しい抗バイオフィルム製品の導入

バイオフィルムは、創傷のケアと管理において多大な経済的負担をもたらします。効果的な創傷ケアとバイオフィルム予防戦略が実施されてきましたが、効果は限られています。新しい抗バイオフィルム製品の導入は、抗バイオフィルム剤市場の成長を刺激する主要な要因の1つです。研究者らは、感染予防と患者転帰の改善のための潜在的な候補を研究するためのさまざまな臨床研究に焦点を当てており、これは予測期間中の製品需要の増加に寄与すると予想されます。抗菌剤の正確な薬物送達に焦点を当て、ナノマテリアルとナノ薬物送達システムの効率を理解して確立するために、さまざまな試験が評価されています。国立バイオテクノロジー情報センター (NCBI) が発行した 2022 年のデータによると、慢性創傷におけるバイオフィルムの蔓延率は約 80% であると推定されています。

主要企業は、新規の抗バイオフィルム製品の開発にも注力しており、ナノテクノロジーと薬物送達の潜在的な利点を活用して、バイオフィルムの予防と治療のための革新的な治療法をサポートしています。研究では、酸化亜鉛、銀、その他のナノ粒子の効果を評価しています。バイオフィルム処理とりわけ、バイオフィルムマトリックスへの浸透、感染リスクの軽減、微生物コロニーやバイオフィルムの構造的完全性の破壊などの性質を実証することによって。

- 2022 年 2 月、Asep Medical Holdings Inc. は、前臨床受託研究組織である iFyber, LLC と協力して、世界中の創傷ケア管理に対応する創傷被覆材を製造するための抗バイオフィルムまたは抗炎症ペプチド技術を開発しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品別

ドレッシングの製品承認数の増加によりセグメントの成長が拡大

製品に基づいて、市場はドレッシング、軟膏/ジェル、粉末に分類されます。

包帯セグメントは、2026 年に 67.86% という圧倒的な市場シェアを保持しました。包帯には、細菌や汚染物質に対する効果的なバリアの提供、患者のバイオフィルムの発生の減少、バイオフィルム管理の支援など、いくつかの利点があります。これらのドレッシングの利点が増大するとともに、市場での自社製品の承認取得に主要企業がますます注力するようになりました。これに加えて、これらの包帯剤の潜在的な利点を研究するための主要企業間での臨床研究の数が増加していることにより、市場でのこれらの製品の需要がさらに高まる可能性があります。

- 2025 年 3 月、Imbed Biosciences は FDA の治験機器免除 (IDE) の開始承認を取得しました。臨床試験人間のドナー部位の創傷を治療するための銀ガリウム合成抗菌マトリックスの使用。この極薄の生体吸収性マトリックスは、バイオフィルムの形成を防ぎ、慢性および急性の創傷の治癒を促進しました。

軟膏/ジェルセグメントは、予測期間中にかなりのCAGRで成長すると予想されます。患者集団における手術創傷などの急性および慢性創傷の有病率の上昇と、市場関係者によるこれらの製品のイノベーションの増加が、この部門の成長を推進する重要な要因となっています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

分子別

銀製抗バイオフィルム包帯の臨床研究の増加がセグメントの拡大を促進

分子に基づいて、市場は銀、ヨウ素、蜂蜜など。

シルバーセグメントは、2026年に47.62%のシェアで市場を支配しました。この圧倒的なシェアは主に、広域抗菌活性、治癒時間の短縮能力、患者の快適性の向上、患者集団の創傷治癒成果などの明確な利点によるものと考えられます。これは、銀抗バイオフィルム製品の臨床研究を実施するための買収や提携に注力する主要企業の数の増加とともに、市場におけるこの分野の成長を促進する可能性があります。

- 2023年8月、Mölnlycke ABとMediWoundは、静脈性下腿潰瘍の治療におけるEscharExの第III相臨床試験で提携を締結し、Mölnlycke ABは創傷治癒段階でMepilex Up、Exufiber、およびExufiber Ag包帯を提供しました。これにより、同社の抗バイオフィルム包帯の利用が増加しました。

一方、蜂蜜セグメントは、予測期間中にかなりのCAGRで成長すると予想されます。この成長は、バイオフィルム阻害率と膜破壊率が最も高いことから、蜂蜜を含む天然分子の需要が高まっていることが原因であり、これが新製品を市場に投入するための研究開発活動に著名な企業が注力していることをさらに後押ししている。

傷の種類別

慢性創傷の有病率の増加がセグメントの成長を支えた

創傷の種類に基づいて、市場は慢性創傷と急性創傷に分類されます。

慢性創傷セグメントは、2026年には68.15%のシェアで世界市場を独占しました。この成長は主に、糖尿病性足部潰瘍や褥瘡などの慢性創傷の有病率が増加しており、その結果、患者の間でバイオフィルムが形成されるケースが増加しているためです。慢性創傷の有病率の増加に伴い、次のような天然分子を使用した抗バイオフィルム製品を開発する研究開発活動が増加しています。 ハニー、亜鉛などが部門別の成長を支える可能性が高い。

- たとえば、米国医師会 (AMA) のデータによると、2023 年には世界中で約 1,860 万人、米国では年間 160 万人が糖尿病性足部潰瘍に罹患しています。この影響を受けた集団では、糖尿病性足部潰瘍の約半数が感染します。

一方、急性創傷セグメントも予測期間中にかなりのCAGRで成長すると予想されます。火傷などの急性創傷の有病率の増加により、患者の間でバイオフィルムが形成されるケースが増加しています。これは、研究者の間で急性創傷におけるバイオフィルムの予防と管理を目的とした抗バイオフィルム製品の臨床研究の増加と相まって、この分野の成長を促進すると予想されます。

エンドユーザー別

医療施設の増加が病院部門の優位性をもたらした

エンドユーザーに基づいて、市場は病院、創傷診療所、在宅医療現場などに分類されます。

病院セグメントは、2026 年には 43.12% の市場シェアを占めました。慢性創傷の有病率が増加し、バイオフィルム形成に苦しむ患者の入院率が高くなっています。糖尿病性足潰瘍、とりわけ褥瘡は、2024 年の病院セグメントの優位性を担う主な要因の一部です。これは、病院などの医療施設の数の増加と併せて、市場のセグメントの成長をサポートすると予想されます。

- たとえば、Definitive Healthcare が発表した 2025 年の統計によると、米国には合計 7,300 の病院があると報告されています。

一方、在宅医療環境セグメントは、2025 年から 2032 年にかけて最も高い CAGR で成長すると予想されます。この部門別の成長は、特に先進国における在宅ケア環境への患者の急速な移行と、在宅ケア環境で使用される製品に対する適切な償還政策が組み合わされて、市場における抗バイオフィルム製品の需要がさらに促進されたことに起因すると考えられます。

抗バイオフィルム剤市場の地域展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

North America Anti-Biofilm Agents Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2025年に5億5,000万米ドルと評価され、世界収益の36.49%を占め、2026年には5億9,000万米ドルに達すると推定されています。急性および慢性創傷におけるバイオフィルム形成の蔓延、抗バイオフィルム製品の利点に対する意識の高まり、医療費の増加、革新的な製品を発売する主要企業による取り組みなどが、市場の成長に寄与する要因の一つです。

私たち。

米国における革新的な技術の高い導入率と医療費の増加が、この国の市場の成長につながる主な要因です。また、主要企業間の抗バイオフィルム製品の研究開発活動への資金提供の増加と規制当局の承認により、この地域の市場成長が促進されています。米国市場は、2026 年までに 5 億 3,000 万米ドルに達すると予測されています。

- Definitive Healthcare が発表した 2023 年の統計によると、米国には約 19,000 の画像診断センターがあります。全地域の中で最も画像診断センターが多いのは南東部地域で 4,975 です。

ヨーロッパ

2025 年、欧州は世界市場の 32.89% を占め、評価額は 4 億 9 千万米ドルに達し、2026 年には 5 億 4 千万米ドルに成長すると予測されています。欧州市場は、確立された医療施設の存在により、予測期間中にかなりの CAGR で成長すると予想されます。この成長は、ヨーロッパにおける褥瘡や下腿潰瘍などの慢性創傷におけるバイオフィルム形成の有病率の増加と、その治療と管理に対する高い需要が原因であり、その後の市場での抗バイオフィルム製品の採用率を支えています。これは、主要企業が抗バイオフィルム包帯に対する意識を高めることにますます注力していることと合わせて、市場における抗バイオフィルム製品の採用率を高める可能性があります。英国市場は2026年までに0.8億米ドルに達すると予測されており、ドイツ市場は2026年までに1.6億米ドルに達すると予測されています。

- 2025 年 3 月、メンリッケ AB は、抗菌包帯などの創傷ケア製品を宣伝するため、欧州創傷管理協会 (EWMA) 2025 に出席しました。これにより、ヨーロッパ市場で同社製品のブランド認知度が高まりました。

アジア太平洋地域

アジア太平洋地域の市場は、2025年に3億3,000万米ドルに達し、総市場収益の22.15%を占め、2026年には3億6,000万米ドルに達すると予測されています。この成長は、急性および慢性創傷におけるバイオフィルム形成の発生率の増加と、バイオフィルム形成細菌を標的にし、患者集団のバイオフィルムの予防と管理に役立つ可能性のある候補物質を研究する研究者の懸命な努力によるものです。これは、メーカーが新興国での地理的拠点を拡大することに重点を置いていることに加え、市場における抗バイオフィルム剤の採用率の上昇を後押しすると予想されます。日本市場は2026年までに1億ドルに達すると予測され、中国市場は2026年までに0.9億ドルに達すると予測され、インド市場は2026年までに0.6億ドルに達すると予測されています。

- たとえば、2024 年 7 月に日本の研究者はファージ由来の新しい酵素を発見しました。酵素患者集団内の大腸菌バイオフィルムを標的とする抗菌活性を備えています。

ラテンアメリカ

ラテンアメリカは世界市場で強い存在感を維持し、2025年には0.7億米ドルに達し、シェア4.69%を占め、2026年には0.8億米ドルに達すると予想されています。これは主に、急性および慢性創傷の有病率の増加によるバイオフィルム形成症例の増加、地域の可処分所得の増加、および国民の間での抗バイオフィルム製品の需要の増加に起因しており、これらの製品の採用がさらに進んでいます。この地域で製品を販売し、市場の成長を促進します。

- 例えば、2020年にElsevier B.V.が発表した記事によると、ブラジルでは毎年約100万人が火傷に見舞われており、このうち約2,500人が火傷とその悪化により死亡していると推定されている。

中東とアフリカ

糖尿病性足潰瘍や静脈性下腿潰瘍などの慢性創傷の有病率の増加に加え、UAEを含む多くの国の政府機関が最高水準の治療を提供する高級病院インフラの開発に焦点を当てていることなどにより、これらの製品の市場での採用率が高まる可能性が高い。 2025年の中東およびアフリカ市場は0.6億米ドルで、世界需要の3.78%を占め、2026年には0.6億米ドルに成長すると予測されています。

- 2023年に国立衛生研究所(NIH)が発表した論文によると、2022年8月から11月にかけてデ・マルティーニ病院、マディナ総合病院、ディニレ総合病院に通院した193人の糖尿病患者を対象に病院ベースの横断研究が実施された。この研究では、研究参加者における糖尿病性足部潰瘍(DFU)の有病率が15.0%であることが判明した。アフリカ19か国のデータを事前にレビューしたところ、糖尿病患者の13.0%が足部潰瘍を患っていたことが判明した。

競争環境

主要な業界プレーヤー

市場開発を促進するために主要企業による製品発売数の増加

抗バイオフィルム製品の堅牢なポートフォリオと、世界中で地理的に強力な存在感を兼ね備えていることが、市場におけるこれらのプレーヤーの優位性を推進する重要な要因の 1 つです。 Smith+Nephew、Convatec Inc.、Coloplast A/S は、2024 年の抗バイオフィルム剤業界で著名なプレーヤーです。さらに、ブランドの存在感を高めるために抗バイオフィルム製品を紹介することに市場関係者がますます注力していることが、世界の抗バイオフィルム剤市場シェアに貢献しています。

- In March 2025, Convatec Inc. showcased its latest advanced wound care products, including anti-biofilm products, at the European Wound Management Association (EWMA) 2025 conference in Spain. This promotion increased the company’s brand awareness for anti-biofilm products.

URGO MEDICAL、Solventum などを含む他の主要企業も、抗バイオフィルム製品の既存の製品ポートフォリオを拡大するために主要企業間の買収や提携に向けた取り組みが増えているため、市場で成長しています。

プロファイルされた主要な抗バイオフィルム剤企業のリスト

- Convatec Inc. (U.K.)

- Smith+Nephew (U.K.)

- Coloplast A/S (Denmark)

- Solventum (U.S.)

- Mölnlycke AB (Sweden)

- URGO MEDICAL (France)

- Imbed Biosciences (U.S.)

主要な産業の発展

- 2025年3月- Imbed Biosciences は、ヒトのドナー部位の創傷を治療するための銀ガリウム合成抗菌マトリックスの臨床試験を開始するために FDA 治験機器免除 (IDE) の承認を取得しました。この極薄の生体吸収性マトリックスは、バイオフィルムの形成を防ぎ、慢性および急性の創傷の治癒を促進しました。

- 2024年2月- Smith+Nephew は、高度な創傷管理部門を強化するために米国陸軍外科研究所と協力しました。

- 2024年1月–URGO MEDICAL は、パリで開催された Journées Cicatrisation 2024 会議に参加し、先進的な創傷治療ソリューションを紹介し、静脈性下腿潰瘍に関する重要なセッションを主催しました。このイベントはヨーロッパ市場でのブランドを宣伝しました。

- 2023年4月- Convatec Inc. は、革新的な抗感染症および抗バイオフィルムの一酸化窒素技術を取得し、その技術を活用して高度な創傷ケア製品を発売しました。これにより、欧州市場での存在感が強化されました。

- 2022年6月~Smith+Nephew は、英国に 1 億ドルを投資して高度な創傷管理のための新しい研究開発および製造施設を開設しました。これにより、同社はヨーロッパでのブランド プレゼンスを高めることができました。

レポートの範囲

抗バイオフィルム剤市場レポートは、市場の詳細な分析を提供し、抗バイオフィルム製品の主要企業、製品、分子、創傷の種類、エンドユーザーなどの重要な側面に焦点を当てています。これに加えて、グローバルレポートは市場の成長傾向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長と進歩に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 8.63%% |

ユニット | 価値 (10億米ドル) |

セグメンテーション

| 製品別

|

分子別

| |

傷の種類別

| |

エンドユーザー別

| |

地域別

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 15 億米ドルで、2034 年までに 31 億 8,000 万米ドルに達すると予測されています。

2025 年の北米地域の市場価値は 5 億 5,000 万米ドルでした。

CAGR 8.63% で成長する市場は、予測期間 (2026 ~ 2034 年) にわたって安定した成長を示すでしょう。

製品別では、ドレッシング部門が市場をリードしました。

新しい抗バイオフィルム製品の導入が市場の成長を推進しています。

Convatec Inc.、Smith+Nephew、Coloplast A/S が世界市場の主要企業です。

2025 年には北米が市場シェアを独占しました。

急性および慢性の創傷におけるバイオフィルム形成の有病率の増加、抗バイオフィルム製品の利点に対する認識の高まりなどが、これらの製品の世界的な採用を促進すると予想される要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 261

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。