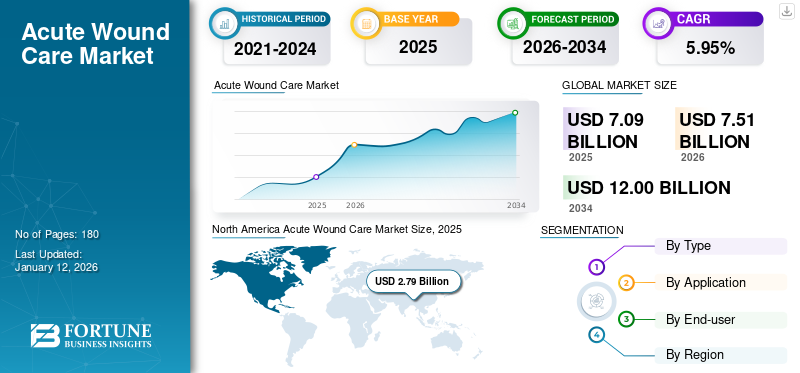

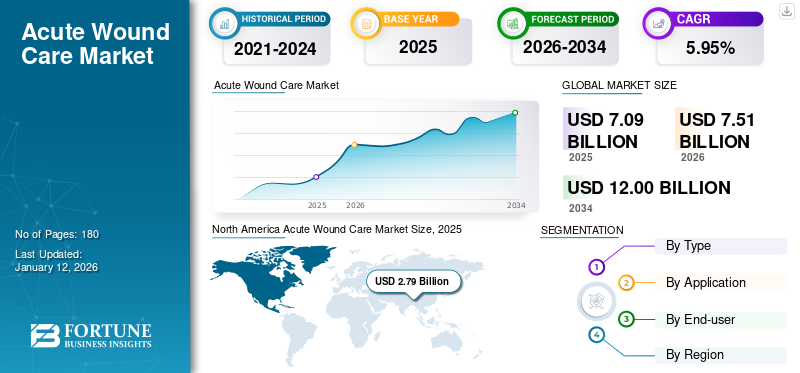

世界の急性創傷ケア市場規模は2025年に70億9000万米ドルと評価された。市場は2026年の75億1000万米ドルから2034年までに120億米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.95%を示すと予測されている。北米は2025年に39.28%の市場シェアを占め、急性創傷ケア市場を支配した。

急性創傷ケアとは、外科的切開や外傷性損傷など、通常の治癒過程を経て数週間以内に効率的に治癒する創傷の管理を指す。火傷の発生率増加が患者の外科手術件数増加に寄与している。これに加え、患者における創傷ケアの利点に関する認識の高まりも、市場におけるこれらの製品への需要拡大につながっている。3M、 Smith+Nephew、ConvaTec Inc.などの主要企業は、新規製品の開発・導入に向けた研究開発活動に注力しており、これによりグローバル急性創傷ケア市場における地位がさらに強化されると予想される。

- 米国国立生物工学情報センター(NCBI)が発表した2024年統計によると、米国では年間約60万人が火傷を負っていると推定されています。

技術進歩、慢性疾患の増加、外科手術件数の増加を背景に、市場は大幅な成長が見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の急性創傷ケア市場インサイト

日本では、外傷・手術創の早期治癒や院内感染防止への意識が高まる中、急性創傷ケアの需要が安定して拡大しています。高機能ドレッシング材、抗菌製品、陰圧閉鎖療法など、治療効果の最適化と患者負担軽減を両立する先進技術の導入が進んでいます。また、グローバルで進む創傷管理ソリューションの高度化やデジタルモニタリング技術の普及は、日本の医療機関に治療効率向上とケア品質強化の機会を提供し、急性創傷治療のさらなる高度化を後押ししています。

世界の急性創傷ケア市場概要とハイライト

市場規模と予測:

- 2025年市場規模:70億9,000万米ドル

- 2026年市場規模:75億1,000万米ドル

- 2034年予測市場規模:120億米ドル

- CAGR:2026年~2034年 5.95%

市場シェア:

- 地域別:北米は2025年に39.28%のシェアで市場を支配した。同地域の成長は、一人当たり医療費支出の増加、手術件数の多さ、創傷ケア製品に対する十分な償還政策の存在によって牽引されている。

- 用途別:2024年には外科的創傷セグメントが最大の市場シェアを占めた。このセグメントの優位性は、様々な疾患に対する外科手術件数の増加に起因しており、これが効果的なケアを必要とする外科的創傷の発生率を増加させている。

主要国のハイライト:

- 日本:急成長するアジア太平洋地域の主要国として、高齢化人口の増加、手術部位感染の発生率上昇、主要企業による新製品投入の増加により市場成長を経験している。

- 米国:年間推定60万件の火傷を含む急性創傷の高罹患率と、心臓外科手術の高実施件数(約27万5千~30万件)が市場を牽引している。また、3M社のVeraflo Therapyラインなど、米国FDAによる継続的な新製品承認も市場を支えている。

- 中国:高齢人口の増加と一人当たり医療費支出の増加(354.3米ドルと報告)が成長を支えている。同国の拡大する医療インフラも、先進的な創傷ケア製品への需要を牽引している。

- 欧州:急性創傷の顕著な増加が市場を牽引している。例えば英国では、2012年から2018年にかけて急性創傷の有病率が71%増加した。また、手術件数の多さと欧州主要企業による新製品投入も市場拡大の要因となっている。

市場動向

市場推進要因

急性創傷の増加が市場需要を拡大

火傷や外科的創傷を含む急性創傷の有病率増加は、世界的に患者入院数と治療率の上昇をもたらしています。高齢人口の増加も、こうした状態に苦しむ患者人口が増加するもう一つの重要な要因です。したがって、高齢人口の増加と高度な創傷ケアへの認識の高まりが相まって、市場におけるこれらの製品の採用を促進する可能性が高いでしょう。

- 中国国務院が発表した2023年データによると、中国には60歳以上の高齢者が2億9700万人居住している。

手術部位感染の急増は入院患者数をさらに増加させており、主要企業が市場に新規急性創傷ケア製品を投入する動きが活発化している。国立生物工学情報センター(NCBI)が2024年に発表した論文によれば、全手術患者の約0.5%から3.0%が手術部位感染を発症すると報告されている。

さらに、急性創傷の有病率増加を受け、世界各国政府は早期診断・治療を促進する啓発キャンペーンを展開している。これに加え、先進国・新興国における償還政策の改善が相まって、これらのソリューションの採用促進と世界的な急性創傷ケア市場の成長を牽引すると予想される。

市場制約要因

新興国における診断・治療率の低さが製品導入を制限

外科的創傷、火傷などの急性創傷は、迅速な評価・診断・治療が行われない場合、軽度から重度に進行する可能性があります。しかし、ブラジル、中国、インドなどの新興国では特に医療施設数が限られているため、これらの国々では診断・治療率が低下しています。

- 例えば、インターナショナル・シチズンズ・インシュアランスが発表した2025年データによると、南アフリカには約600の病院しか存在しないことが報告されている。

さらに、整備された医療インフラへのアクセス制限や、統治機関による確立されたガイドライン・行動計画の欠如が、市場におけるこれらの製品の導入をさらに制限している。こうした課題は診断・治療率の低下の主な要因であり、世界的な市場成長を阻害している。

市場機会

償還政策の強化が収益性の高い市場成長機会を提供

先進的な創傷ケア製品に対する世界的な需要が高まっており、これは世界の急性創傷ケア市場の成長を大きく支えています。償還政策の改善と医療保険適用範囲の拡大により、世界的な製品導入がさらに促進されると予想されます。主要企業は新規製品の開発と共同での償還制度の提供に注力しており、これにより将来的に世界市場成長の幅広い機会がさらに提供されると見込まれています。

- 2023年7月、レッドレス社の製品「ActiGraft PRO」(先進的全血創傷ケアソリューション)が米国で市販化されました。本製品は、NCD 270、G-0465、 270.3、G-0460のコードで全国的にメディケアおよびメディケア・アドバンテージの償還対象となる。この処置は1回あたり約1,726.0米ドルで償還され、病院外来施設および創傷ケアセンターごとに最大20回まで適用可能である。

さらに、様々な政府主導の取り組みが、より優れた創傷ケアインフラとサービスの開発に貢献しており、それによって製品の採用と市場需要を支えている。

したがって、適切な償還政策の整備と先進製品への需要増加が相まって、市場に機会をもたらしています。さらに、主要企業による研究開発活動への投資拡大と新規創傷治癒ソリューションの導入が、急性創傷ケア製品のグローバルな普及をさらに加速させると予想されます。

市場の課題

治療に伴う高コストが先進創傷ケア製品の採用を制限する要因

世界的な急性創傷の有病率増加と、効果的かつ先進的な創傷ケア管理ソリューションへの需要拡大は、市場成長を牽引する主要要因と見込まれています。しかし、現行の創傷ケア製品の費用対効果比率は、しばしば不利と見なされています。

先進創傷ケア製品の高コストと頻繁な交換頻度は、先進国・新興国を問わず、医療システムと患者双方に多大な経済的負担を強いています。

- 例えば、米国疾病予防管理センター(CDC)が発表した2025年データによると、手術部位感染の推定費用は約33億米ドルに上ります。これらの感染は入院期間を約9.7日延長させ、入院費用は1件あたり2万米ドル増加します。

これに加え、回復期間の長期化や、特に新興国における償還政策の欠如が、先進的な創傷ケア製品の採用を制限し、市場成長を阻害している。

その他の顕著な課題

認知度の不足:適切な創傷管理に関する認識不足、特に発展途上地域におけるそれが、市場における重大な課題である。

急性創傷ケア市場の動向

先進的ソリューションへの需要増加が主要な市場動向

世界市場における最も顕著な動向の一つは、従来の創傷管理製品から先進的な製品への移行である。創傷ケアに使用される従来のドレッシングと比較した先進的創傷ケア製品の臨床的有効性に対する認識の高まりが、先進的創傷ドレッシングや関連技術といったより革新的な選択肢への選好を促進している。

- Wound Management & Prevention (WMP) が発表した2022年データによると、先進創傷ケアの需要は2060年までに25.0%増加すると予測されています。

主要企業は、市場における新たな機会を捉えることを目的とした先進製品を導入するため、絶えず研究開発(R&D)活動に取り組んでいます。特殊ドレッシングなどの先進的創傷ケアソリューションは、高い吸収性、非粘着性、組織再生能力といった優れた特性を備えており、患者層の創傷ケアニーズに適しています。したがって、先進的創傷ケア製品群の開発・拡充に取り組む企業が増加することで、市場におけるこれらの製品の採用がさらに促進されると予想されます。

その他の顕著な動向:

- 遠隔医療とデジタルケア:遠隔医療とデジタルケアの台頭は、遠隔創傷治療を実行するための市場におけるイノベーションを推進する主要な要因となっている。

[5wpJi4BW8z]

貿易保護主義

貿易保護主義は、サプライチェーンや原材料コストに影響を与え、創傷ケア製品の価格上昇を招くことで市場に影響を及ぼす可能性があります。これは、特に医療用品の輸入に大きく依存している地域において、市場の成長を阻害する恐れがあります。

セグメント分析

製品タイプ別

先進的創傷被覆材セグメントの成長を促進する製品投入数の増加

製品タイプ別では、市場は先進的創傷被覆材、従来型創傷ケア製品、 陰圧創傷療法、バイオアクティブ製品、その他に分類される。高度な創傷被覆材はさらに、抗菌性被覆材、アルギン酸塩被覆材、フォーム被覆材、ハイドロコロイド被覆材、その他に細分化される。

2024年には先進創傷被覆材セグメントが市場を支配した。火傷の罹患率増加に加え、アルギン酸塩被覆材、フォーム被覆材などの新規先進創傷被覆材を主要企業が積極的に投入していることが採用率向上を牽引し、先進創傷被覆材セグメントの成長を促進している。

- 例えば、Science Directが発表した2022年のデータによると、米国では毎年約360万人の整形外科的損傷患者が病院を受診している。

従来の創傷ケア製品および陰圧創傷療法セグメントも、かなりの市場シェアで成長が見込まれています。この成長は、主要企業が地理的プレゼンスの拡大と製品ポートフォリオの強化を目的とした買収・合併に注力していることに起因しています。

用途別

外科手術の増加がセグメント成長を促進

用途に基づき、市場は外科的創傷用とその他に分類される。

2024年、外科的創傷セグメントが世界の急性創傷ケア市場を支配した。神経疾患、心血管疾患など様々な病態に対する外科手術件数の増加が外科的創傷の増加に寄与しており、市場における創傷ケア製品の需要を支えている。

- 例えば、米国国立生物工学情報センター(NCBI)が発表した2022年の統計によると、米国では約27万5000件から30万件の心臓外科手術が実施された。

その他セグメントは予測期間中にかなりのCAGRで成長すると見込まれています。この成長は、火傷その他の疾患の有病率増加によるもので、主要企業が研究開発活動を強化し、新規製品を市場に投入する要因となっています。

エンドユーザー別

有利な償還政策が病院セグメントの成長を促進

エンドユーザー別では、市場は病院、診療所、在宅医療環境、その他に区分される。2024年には病院セグメントが最大の市場シェアを占め、その背景には病院数の増加、創傷ケア製品に対する有利な償還政策、その他の関連要因が挙げられる。これにより医療現場における創傷ケア製品への需要が高まっている。

- 例えば、米国心臓協会(AHA)が発表した2025年統計によると、米国には約6,093の病院が存在します。

クリニックセグメントも、予測期間中にかなりのCAGRで成長すると予想される。これは、アクセスの容易さ、利便性、待ち時間の短縮といった理由から、患者がクリニックを優先的に選択する傾向が強まっているためである。さらに、これらの施設で先進的な技術を採用した製品の利用可能性が高まっていることも、市場におけるこのセグメントの成長に寄与する可能性が高い。

急性創傷ケア市場の地域別展望

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに分類される。

北米

[zolFSSjuIv]

北米は市場を支配し、2024年には26億4000万米ドルの収益を生み出しました。一人当たりの医療費支出の増加、外科手術件数の増加、適切な償還政策、新規製品を導入する主要企業の増加などが、市場成長に寄与する要因の一部です。

- 例えば、2023年1月にコンバテック社は米国市場で「コンバフォーム」を発売した。これは医療従事者と患者のニーズに対応するために設計された先進的なフォームドレッシングである。様々な種類の創傷や段階に使用可能であり、同時に皮膚保護機能も提供する。

米国では、 火傷患者の増加傾向と早期診断・治療の利点に対する認識の高まりが、市場における急性創傷ケア製品需要を牽引する主要因となっている。

欧州

欧州市場は予測期間中に著しい成長率を示すと予想される。この成長は、患者における急性創傷の有病率増加に加え、主要企業による新たな研究開発施設設立への注力強化によるものである。これに加え、在宅ケア環境での急性創傷治療に対する選好の高まりが、市場におけるこれらの製品需要をさらに後押しすると見込まれる。

- 例えば、Wounds UKが発表した2021年の統計によると、英国では2012年から2018年にかけて急性創傷の有病率が71%増加したことが確認されている。

アジア太平洋地域

アジア太平洋地域は予測期間中に著しいCAGR(年平均成長率)を記録すると見込まれています。高齢化人口の増加、手術部位感染の発生率上昇、一人当たり医療費支出の増加が、市場成長を牽引する主要因として挙げられます。さらに、主要プレイヤーの増加に伴い、ポートフォリオ強化を目的とした新製品投入に注力する動きが市場拡大を後押ししています。

- 例えば、2024年のCEICデータによると、中国の一人当たり医療支出は354.3米ドルと報告されている。

ラテンアメリカ

医療インフラ整備への注目の高まり、急性創傷の早期診断・治療の利点に関する認識の向上、製品発売数の増加などが、同地域における市場成長の主要な要因となっている。これに加え、同地域における病院や診療所の増加も、市場成長を支えると予想される。

- 例えば、エルゼビアB.V.が発表した2020年のデータによると、ブラジルでは年間約100万人が火傷を負っている。

中東・アフリカ地域

同地域では、医療費支出の増加、外科手術件数の増加、急性創傷の有病率上昇により成長が見込まれています。さらに、地域会議などの啓発活動や、特にサウジアラビアにおける先進的創傷ケア製品の受容拡大が市場成長を支えると予想されます。

- 2024年4月、アラブ首長国連邦(UAE)ドバイにて「第2回グローバル先進創傷ケア・創傷管理会議」が開催された。「創傷ケアの革新:治癒促進のための総合的アプローチ」をテーマに、創傷ケアと管理における新たな知見と進歩を探求するプラットフォームを提供しました。

競争環境

主要業界プレイヤー

主要プレイヤーは市場シェア拡大に向け新製品導入に注力

世界市場は統合が進んでおり、3M、Smith+Nephew、Möllerlycke Health Care ABなどの企業が大きなシェアを占めています。

3Mは業界の主要プレイヤーの一つであり、強力な地理的プレゼンス、新製品投入への継続的な注力、戦略的な買収や提携など、複数の成長要因に支えられています。

- 2023年4月、3Mは製品ラインアップ拡充を目的として、3M Veraflo Therapyシリーズの新製品「3M Veraflo Cleanse Choice Complete Dressing」および「3M V.A.C. Veraflo Cleanse Choice Dressing」の2品目について米国FDAの承認を取得した。

一方、Coloplast A/SやMöllerlycke Health Care ABといった主要企業による、フォームドレッシングやハイドロゲルドレッシングなどの先進的な創傷ケア製品導入に向けた研究開発活動の強化は、世界的な急性創傷ケア市場シェアの拡大に寄与し、業界のさらなる革新を促進すると予想される。

主要急性創傷ケア企業一覧

業界の主な動向

- 2024年1月: コロプラストA/Sは、米国における製品ライン拡大を目的として、褥瘡予防および創傷管理用「Biatain Silicone Fit」を発売。

- 2024年4月: スミス・アンド・ネフューは、グローバルな製品ポートフォリオ強化を目的として、陰圧創傷療法システム「Renasys Edge」を発売。

- 2024年4月: Mölnlycke Health Care AB は、創傷洗浄・保湿ソリューション「グラヌダシン」の製造元であるP.G.F. Industry Solutions GmbHの買収を発表。創傷洗浄製品分野での存在感強化を目指す。

- 2023年9月: コロプラストA/Sは、生物学的創傷ケア分野の企業であるケレシスを買収し、創傷ケア製品の提供範囲拡大を目指した。

- 2023年1月: コンバテック社は、医療従事者と患者のニーズに対応することを目的として、先進的な創傷被覆材シリーズ「コンバフォーム」を発売しました。

レポート内容

本グローバル市場レポートは、レポートに含まれる全セグメント別の市場規模と予測を提供します。予測期間中に市場を牽引すると見込まれる市場動向とトレンドの詳細を含みます。主要地域・国における急性創傷の有病率、業界の主要動向、新製品発売、急性創傷ケア製品の技術的進歩、提携・合併・買収に関する詳細情報を提供します。本レポートは、主要プレイヤーの市場シェアとプロファイルに関する情報を含む詳細な競争環境を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性

|

詳細

|

|

研究期間

|

2021–2034 |

|

基準年

|

2025 |

|

推定年次

|

2026 |

|

予測期間

|

2026-2034 |

|

過去期間

|

2021–2024 |

|

成長率

|

2026年から2034年までの年間平均成長率(CAGR)は5.95%

|

|

単位

|

価値(10億米ドル)

|

|

セグメンテーション

|

タイプ別

- 先進創傷被覆材

- 抗菌被覆材

- アルギン酸塩被覆材

- フォームドレッシング

- ハイドロコロイドドレッシング

- その他

- 従来型創傷ケア製品

- 陰圧創傷療法(NPWT)

- バイオアクティブ製品

- その他

|

|

用途別

|

|

エンドユーザー別

|

|

地域別

- 北米(タイプ別、用途別、エンドユーザー別、国別)

- ヨーロッパ(タイプ別、用途別、エンドユーザー別、国/サブ地域別)

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- スカンジナビア

- その他の欧州諸国

- アジア太平洋地域(タイプ別、用途別、エンドユーザー別、国/サブ地域別)

- 中国

- 日本

- インド

- オーストラリア

- 東南アジア

- その他のアジア太平洋地域

- ラテンアメリカ(タイプ別、用途別、エンドユーザー別、国/サブ地域別)

- 中東・アフリカ(タイプ別、用途別、エンドユーザー別、国/サブ地域別)

- その他中東・アフリカ地域

|