口腔内イメージング市場規模、シェア及び業界分析、タイプ別(X線システム、 口腔内センサー、口腔内光刺激蛍光体システム、口腔内カメラ、口腔内スキャナー)、エンドユーザー別(個人開業、DSO/グループ診療、その他)、および地域別予測、2026-2034年

主要市場インサイト

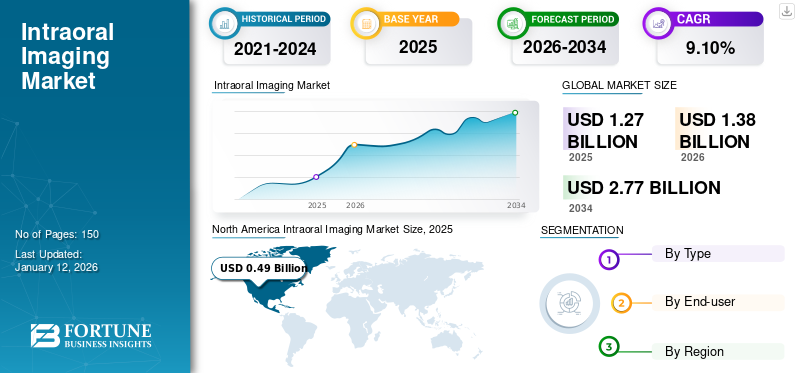

世界の口腔内画像診断装置市場規模は2025年に12億7000万米ドルと評価された。市場は2026年の13億8,000万ドルから2034年までに27億7,000万ドルへ成長し、予測期間中に年平均成長率(CAGR)9.10%を示すと予測されている。北米は2025年に38.59%の市場シェアで口腔内画像診断市場を支配した。

歯科画像産業における口腔内画像とは、主に歯科診断と治療計画のために、口腔内部の画像を撮影する様々な技術の利用を指す。これには、歯周病や虫歯、その他の口腔病変などの歯科的問題の検出に役立つ、歯根周囲X線写真、バイトウィングX線写真、咬合面X線写真などの手法が含まれます。口腔内カメラなどのデジタル口腔内画像技術は、口腔状態の可視化能力を高め、患者とのコミュニケーションを改善します。これらの技術は歯科診断と治療を向上させ、歯科医療全体の効率を高めます。

世界的な市場成長は、口腔内撮影を含む歯科サービスへの需要増加に起因します。歯周病や虫歯などの歯科疾患の発生率上昇が、この需要を主に牽引しています。さらに、3D機能や高精細画像処理といった歯科技術の進歩は診断精度と治療計画の精度を向上させ、製品需要を牽引している。これにより予測期間中の業界成長が促進されると見込まれる。

- 例えば、2023年3月に世界保健機関(WHO)が発表したところによると、世界中で推定19.0%(10億人)の成人が歯周病に罹患している。これにより診断用口腔内撮影装置の需要が高まり、今後数年間の市場成長が促進されると予想される。

世界市場はCOVID-19パンデミック期間中に成長減速を経験した。この減速は、多くの歯科医院による非必須の購入・処置の延期が原因であり、口腔内カメラやセンサーなどの製品販売に影響を与えた。さらに、 2021年には、延期されていた歯科サービスの再開と、メーカーによる新規技術開発への注力強化により、市場は成長率を回復しました。2022年と2023年には成長に若干の乱れが見られましたが、予測期間中は安定した成長が見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の口腔内イメージング市場インサイト

日本では、歯科医療の高度化とデジタル診断技術の普及を背景に、口腔内イメージング機器への需要が着実に拡大しています。高精細な画像取得技術により、より正確な診断や治療計画が可能となり、歯科クリニックや医療機関での導入が進んでいます。加えて、患者満足度の向上や治療説明の可視化を目的としたデジタルワークフローの整備も加速しており、効率性と品質向上の双方を実現するソリューションが求められています。世界的にデジタル歯科が成長する中、日本の口腔内イメージング市場は、精度、信頼性、診療効率を強化する重要な領域として注目されています。

世界の口腔内画像診断市場概要とハイライト

市場規模と予測:

- 2025年市場規模:12億7,000万米ドル

- 2026年市場規模:13億8,000万米ドル

- 2034年予測市場規模:27億7,000万米ドル

- CAGR:2026年~2034年 9.10%

市場シェア:

- 地域別:北米は2025年に38.59%のシェアで市場を支配しました。これは、確立された医療インフラ、先進的な歯科画像技術の普及率の高さ、および人口における口腔衛生と審美性への意識の高まりによるものです。

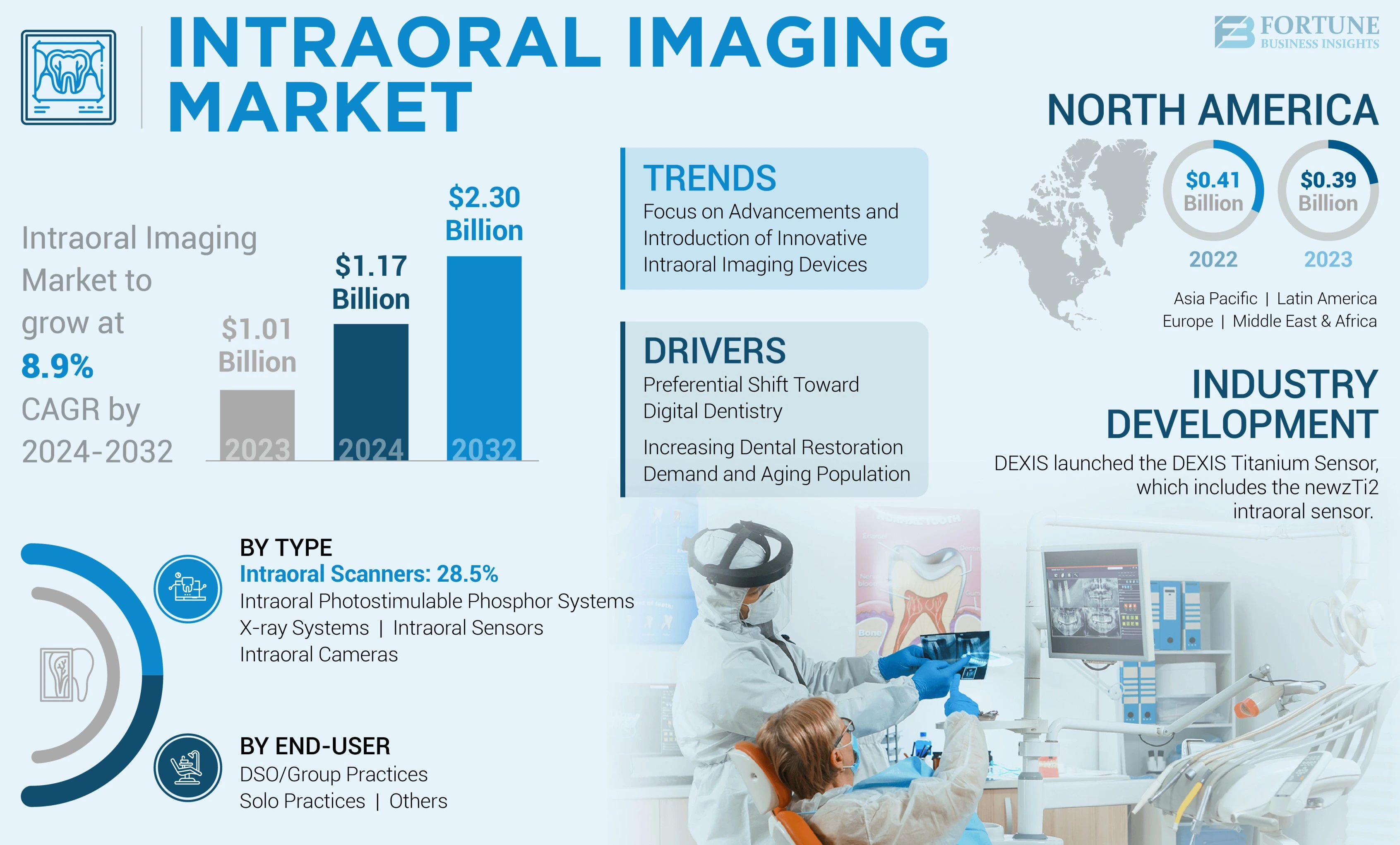

- タイプ別:2026年には口腔内スキャナーセグメントが最大の市場シェアを占めた。このセグメントの成長は、高解像度画像を生成するワイヤレススキャナーなどの進歩によって推進されており、精密なデジタル印象とより正確な治療計画を可能にしている。

主要国のハイライト:

- 日本:急成長するアジア太平洋市場の中核として、歯科医院数の増加、歯科医療ツーリズムの拡大、先進デジタル画像技術の急速な普及が需要を牽引しています。

- 米国:先進歯科技術の高い普及率、矯正治療を受ける患者の大幅な増加、診断精度と効率向上のためのデジタル歯科への強い選好シフトが市場を牽引しています。

- 中国:歯科ツーリズムの増加、歯科医院数の拡大、そして高まる需要に応えるため新技術を市場に投入する国内外メーカーの進出が成長を牽引しています。

- 欧州:著名なグローバル企業が革新的な製品を導入していることが市場の発展に寄与しています。また、クラウン治療やインプラント手術の件数が多いことも、精密な口腔内撮影装置の需要を後押ししています。

口腔内撮影市場の動向

革新的な口腔内撮影装置の開発・導入への注目の高まり

口腔内機器の進歩が市場に大きな革新をもたらしている。先進的なデバイスは、歯科専門家が口腔健康問題を診断・治療する方法を革新している。この点を考慮し、メーカーは使いやすさを追求した人間工学設計、高解像度化、デジタル歯科システムとの互換性など、機能性を向上させた口腔内カメラを導入している。これにより歯科専門家の診断能力が最適化され、患者ケア体験が向上する。したがって、これは顕著な世界的な市場トレンドと認識されている。

- 例えば、2024年7月にはペトラ・ワイルダー=スミス博士がアリゾナ大学ワイアント光学科学大学の梁栄光氏と提携し、がんスクリーニングが可能な商用口腔内カメラの開発に取り組んでいます。

さらに、口腔内スキャナーの進歩、特にワイヤレス機能の登場は、ケーブルの必要性を排除し、処置中の歯科専門医の柔軟性と機動性を高めることで、歯科診療に革命をもたらしています。このような革新は患者の快適性を向上させ、より効率的で正確な画像撮影・スキャンプロセスを実現しています。こうした利点は主要プレイヤーが製品を開発・展示し、市場浸透を拡大する動機となっています。

- 例えば、2023年11月、Owandy Radiology Inc.は2023年グレーターニューヨーク歯科会議(GNYDM)において、最新のAI搭載デジタル口腔内スキャナー「Owandy-IOS」を発表した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

口腔内撮影市場の成長要因

デジタル歯科への志向変化が市場成長を促進

近年、世界的にデジタル歯科への選好シフトが進んでいます。この変化は歯科診療におけるプロセスと提供方法を変革することで、口腔内カメラの需要を大きく牽引しています。デジタル歯科には口腔内カメラ、デジタルスキャナー、CAD/CAMシステム、デジタル印象採得など様々な技術が含まれ、効率性、精度、患者アウトカムの向上を目的としています。口腔内カメラの高度な機能は診断精度を向上させ、歯科医が問題を早期に特定し、より精密な治療計画を立案することを可能にします。

- 例えば、2024年7月現在、Oasis Scientific Inc.は高精細720P動画品質を備えた革新的な製品「ViSee T11 Wi-Fi/USBワイヤレスデジタル歯科用カメラ」を提供しています。Wi-Fi経由でスマートフォン/iPadに、USB経由でPC/MacBookに接続できる柔軟な接続オプションを提供します。また、Windows用患者管理システム(PMS)を無料で付属し、スナップショット、動画録画、ズームなど複数の機能をサポートしています。

さらに、デジタル口腔内センサーは画像の即時撮影とコンピュータ画面への表示を可能にし、従来のフィルム現像の必要性を排除することで患者の待ち時間を短縮します。これにより効率が向上し、歯科医が歯科問題を迅速に評価・診断できるようになるため、治療計画の迅速化と患者アウトカムの改善につながります。口腔内撮影装置の利点によるこのようなデジタル歯科への移行は、今後数年間で口腔内撮影市場の成長を促進すると予想されます。

歯科修復需要の増加と高齢化が市場拡大を推進

世界的な高齢化人口の著しい増加は、歯周病、歯の喪失、虫歯(齲蝕)などの歯科疾患の発生率上昇につながっています。高齢者は口腔機能と審美性の両方を回復させるため、ブリッジ、クラウン、義歯、インプラントなどより包括的な歯科治療を必要とする場合が多く、これにより口腔内スキャナーなどの口腔内画像装置の需要が急増すると予想されます。

- 例えば、2024年1月のBMC Oral Health誌の研究によると、イラン人口の約10.0%が現在60歳以上であり、この割合は2050年までに21.7%に上昇すると予測されている に上昇すると予測されている。さらに、同研究では50歳以上の個人における無歯顎状態と義歯使用の顕著な有病率も強調された。

口腔内スキャナーは従来の印象採取技術に比べて数多くの利点を提供し、 補綴専門医や歯科医の間で好まれている。これらの装置は患者の歯と口腔組織の正確かつ迅速なデジタル印象を可能にし、時代遅れの印象材や不快な処置の必要性を排除する。加えて、高解像度の3D画像を生成し、歯科技工所との共有やカスタム修復物の作成のための加工が容易である。

口腔内スキャナーが提供するこのような精度と効率性は、高齢化社会における複雑な歯科ニーズへの対応に特に有益であり、高齢者向け修復治療におけるこれらの装置の需要増加が見込まれ、予測期間中の市場成長を牽引するでしょう。

抑制要因

口腔内撮影装置の高コストと放射線被曝への懸念が市場成長を抑制する可能性

この種の撮影装置が歯科診療において複数の利点と機能を提供するにもかかわらず、歯科用画像診断装置の高コストと継続的な維持費が、世界的な普及を制限すると予想される。口腔内スキャナーの購入には多額の初期投資が必要であり、特に発展途上国の小規模な歯科医院など、多くの歯科医院が導入を躊躇する要因となる。

- 例えば、国立生物工学情報センター(NCBI)が2023年7月に発表した記事によると、3Shape A/S社のワイヤレスTRIOS 4の平均小売価格は30,000.0米ドル、 また、Carestream社のCS3800は約38,000.0米ドルでした。こうした先進機器の高価格が歯科医院での導入を制限し、市場成長を阻害すると予測されています。

さらに、従来のフィルム式X線と比較して放射線量を低減する技術的進歩があったにもかかわらず、患者や医療提供者の間では、電離放射線に関連する潜在的な健康リスクへの懸念が依然として残っています。口腔内センサーは患者に最小限の電離放射線に曝露させるが、一定のリスクを伴う可能性がある。この点を考慮し、規制当局は歯科診療環境における放射線被曝を最小限に抑える厳格なガイドラインを策定しており、安全プロトコルの遵守と定期的なモニタリングが義務付けられている。これらの規制は歯科診療所におけるコンプライアンスコストと管理負担の増加につながり、導入判断に影響を与えるため、予測期間中の市場成長を阻害すると予想される。

口腔内イメージング市場のセグメント分析

タイプ別分析

ワイヤレススキャナー技術の進歩により口腔内スキャナーセグメントが主導

タイプ別では、市場はX線システム、口腔内センサー、口腔内光刺激蛍光体システム、口腔内カメラ、口腔内スキャナーに分類される。

口腔内スキャナーセグメントは2024年に世界の口腔内イメージング市場シェアを支配し、予測期間中に最も高いCAGRで拡大すると予測されています。このセグメントの成長は、ワイヤレススキャナーの出現に起因します。これらのワイヤレススキャナーは高度なイメージングセンサーと光学系を利用し、より高解像度で鮮明な画像を生成します。この画質向上により、歯科専門家は明瞭度を高めた精密なデジタル印象を取得でき、より正確な治療計画立案や歯科修復物の作成を支援します。このような口腔内スキャナーの効率性は、予測期間中のセグメント成長を促進すると予想されます。

口腔内カメラセグメントは、2024年に世界市場で2番目に大きなシェアを占めました。この成長は、デジタル歯科の台頭によるものであり、口腔内カメラとCAD/CAMシステムおよび電子健康記録(EHR)の統合を促進しています。この統合はワークフローの効率化と生産性向上に寄与しています。さらに、これらの進歩により歯科専門家は高品質な画像を迅速に撮影・保存・共有できるようになり、治療計画や患者教育の質が向上しています。

- 例えば、2024年7月にDiscovery Dentalが発表した記事では、口腔内カメラなどの画像技術が、従来の方法よりも早期に虫歯、歯周病、さらには口腔がんを含む口腔健康問題を特定できると述べています。口腔内カメラの進歩によるこうした利点は、需要を押し上げ、予測期間中のセグメント成長を牽引すると予想される。

口腔内センサーセグメントは2024年に中程度のシェアを占め、調査期間中に著しいCAGRで拡大すると予想される。人工知能(AI)および機械学習(ML)技術の統合により、画像の自動解析・解釈が可能となり、診断精度と効率性の両方が向上しています。このような状況が、今後数年間のセグメント成長を促進すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

個人開業医における口腔内撮影装置の普及拡大がセグメント成長を促進

エンドユーザー別では、DSO/グループ診療、個人開業、その他に分類される。

2024年には個人開業医セグメントが最大のシェアを占めました。このセグメントの成長は、従来のX線技術と比較した口腔内センサーの手頃な価格、使いやすさ、優れた診断機能により口腔内撮影装置の人気が高まっていることに起因します。個人開業医はこうした装置により患者ケアと業務効率の向上を実感しており、これがセグメント成長をさらに促進すると予測されます。

DSO/グループ診療セグメントは予測期間中に大幅なCAGRで成長すると見込まれています。多くの歯科診療所が先進治療を提供するため、新規かつ高度な歯科グループ導入に注力しており、これが口腔内カメラの利用拡大を推進しています。さらに、DSO/グループ診療は口腔内カメラの購入・導入における規模の経済効果も享受しており、これがセグメント成長を促進すると予測されます。

- 例えば、2024年1月にコネチカット州の歯科連合(Dental Associates of Connecticut)は、多専門歯科パートナーシップ組織「アーチウェイ・デンタル・パートナーズ(Archway Dental Partners)」を設立した。これにより口腔内カメラの導入が大幅に増加すると予想される。

その他セグメントには歯科病院および学術研究機関が含まれる。本セグメントは調査期間中に中程度のCAGRを示すと予測される。この成長は、口腔ケア治療においてこれらの施設を好む患者の割合が顕著であることに起因する。

地域別インサイト

地理的に、本市場はアジア太平洋、北米、中東・アフリカ、欧州、ラテンアメリカで分析されています。

North America Intraoral Imaging Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場規模は2024年に4億5,000万米ドルで首位を占めた。この成長は、同地域における確立された医療インフラと先進的歯科画像技術の普及率の高さに起因する。さらに、地域住民の口腔審美性・健康意識の高まりと可処分所得の増加が相まって、口腔内撮影装置などの先進的歯科技術への需要を促進し、市場成長を牽引すると予想される。

- 例えば、2023年9月にAAO(米国矯正歯科医会)が発表した「矯正歯科の経済性と患者数調査」によれば、米国およびカナダの会員が実施している矯正治療の患者数は約551万人と推定されている。

欧州市場は2024年に第2位のシェアを占めた。この成長は、同地域で新製品・先進製品の導入に注力する有力企業の存在に起因する。さらに、多数のクラウン治療やインプラント手術が口腔内撮影装置の需要を牽引しており、これが地域市場の成長を促進すると予測される。

アジア太平洋市場は調査期間中、最も高いCAGRで成長すると予測される。この地域の最高CAGRは、歯科医院数の増加と歯科医療観光の拡大に起因する。これにより本製品のような先進的歯科技術の導入が促進され、地域市場の成長を加速させると見込まれる。

ラテンアメリカおよび中東・アフリカ市場は、予測期間中に著しいCAGRを示す見込みです。この成長は、これらの地域における歯科疾患の高い有病率と、歯科医療を促進する政府の取り組みに起因します。こうした要因が本製品の採用を促進し、地域成長を牽引すると予想されます。

主要業界プレイヤー

ケアストリーム・デンタル社をはじめとする主要企業は、大規模な顧客基盤と多様な製品ポートフォリオにより大きなシェアを占めた

アライン・テクノロジー社、ケアストリーム・デンタル社、アセトン社などの市場プレイヤーは、2024年に大きなシェアを占めました。これらの企業が大きな市場シェアを占める主な要因は、世界的な大規模な顧客基盤、先進的な画像技術ポートフォリオ、強力な地理的プレゼンスなどです。さらに、これらの主要プレイヤーが歯科医療の向上を目的として導入する新規画像製品は、世界市場における彼らの地位を強化すると予想されます。

Medit、Dentsply Sirona、OMNIVISIONなどの他社は、予測期間中に大きな市場シェアを獲得するため、提携や地域拡大など数多くの戦略的活動に取り組んでいる。さらに、様々な地域での製品商業化や既存製品への新機能統合により、これらの企業の市場シェア拡大が見込まれる。

口腔内撮影装置主要企業一覧:

- Acteon (英国)

- Dentsply Sirona (米国)

- オムニビジョン(米国)

- アライン・テクノロジー社(米国)

- Medit (韓国)

- PLANMECA OY (フィンランド)

- Carestream Dental LLC. (米国)

- デンタル・イメージング・テクノロジーズ・コーポレーション(米国)

- エクスペクトビジョン・テクノロジー株式会社(中国)

- Midmark Corporation(米国)

業界の主な動向:

- 2024年5月: DEXISはDEXIS Titanium Sensorを発売。これには新型Ti2口腔内センサーが含まれる。本製品は、より耐久性の高い筐体設計や歯科所見解析のための2D人工知能(AI)の活用機能など、強化された特徴を備えている。

- 2023年3月: COLOGNEはIDS 2023において、最小かつ最新の口腔内スキャナー「PANDA Smart」の発売を発表しました。

- 2022年12月:XpectVision Technology Co., Ltdは、現地販売代理店であるUnicorn Denmart Ltdを通じて、Xpect vision口腔内センサーのインド市場投入を発表しました。

- 2022年11月:Ori Dentalは、従来の歯科用PVS印象に代わる現代的な選択肢となるOri口腔内スキャナーを発売しました。本製品はより簡単・迅速・高精度なソリューションを提供し、患者体験を向上させます。

- 2022年11月:AcetonはADF会議において、次世代型で最先端の口腔内カメラ「C50」の追加を発表しました。

レポートのカバー範囲

本調査レポートは、世界市場の業界予測を含む詳細な競争環境を提供します。市場動向や新製品発売といった主要な側面に焦点を当てています。さらに、合併、提携、買収、市場における技術的進歩などの主要な業界動向も含まれています。加えて、様々な地域における異なるセグメントの分析、主要企業の企業プロファイル、COVID-19が市場に与える影響を提供します。本レポートは、市場成長に寄与する定性的・定量的知見も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026-2034から9.10%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプごとに

|

|

エンドユーザーによる

|

|

|

地理によって

|

よくある質問

Fortune Business Insightsによると、世界市場は2024年に11億7000万米ドルであり、2032年までに2,000億米ドルに達すると予測されています。

2024年、北米市場は0.45億米ドルでした。

市場は、予測期間中に8.9%のCAGRを示すと予想されています。

タイプごとに、2024年に支配的な市場シェアを獲得したため、口腔内スキャナーセグメントが主要なセグメントです。

歯科修復に対する需要の増加とデジタル歯科へのシフトは、市場の成長を促進する重要な要因です。

Align Technology、Inc.、Carestream Dental LLC、およびAcetonは、市場のトッププレーヤーです。

北米は2024年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート