歯科サービス市場規模、シェア及び業界分析:専門分野別(一般歯科、口腔外科・顎顔面外科、歯内療法、矯正歯科、その他)、資金源別(民間医療保険、公的医療保険、自己負担/その他)、診療形態別(個人開業、DSO/グループ診療、その他)、及び地域別予測(2026-2034年)

主要市場インサイト

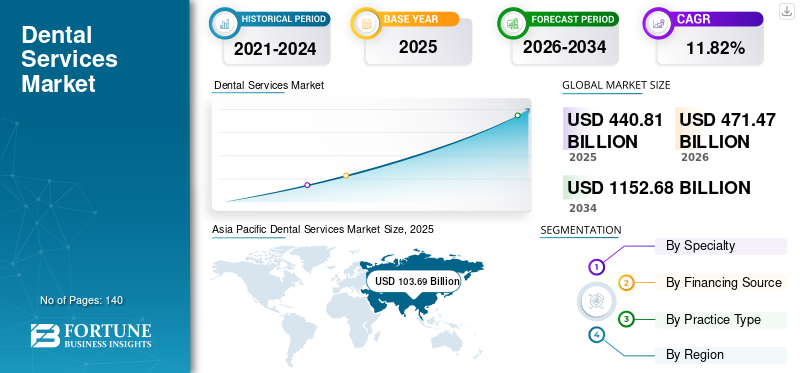

世界の歯科サービス市場規模は2025年に4,408億1,000万米ドルと評価され、2026年の4,714億7,000万米ドルから2034年までに1兆1,526億8,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)11.82%を示すと予測されている。アジア太平洋地域は2025年に23.52%の市場シェアを占め、歯科サービス市場を牽引した。

歯科サービスは主に、患者集団における歯科衛生の維持、健康な歯と口腔の確保に焦点を当てています。これらのサービスには、歯のひび割れや過剰歯症など、様々な歯科疾患の診断、予防、治療が含まれます。虫歯、歯の浸食、歯茎の感染症など、歯科疾患の有病率の増加が、世界的にこれらのサービスへの需要拡大をもたらしています。

- 例えば、2023年3月に世界保健機関(WHO)が発表したデータによると、世界中で約35億人が口腔疾患の影響を受けていると推定されています。

レーザー歯科治療や口腔内カメラなどの技術進歩に対する認識の高まりも、世界の歯科サービス市場規模を後押しする追加要因の一つである。

COVID-19パンデミックは市場に悪影響を及ぼし、移動制限によりこれらのサービス需要を低下させた。さらに、歯科インプラントをはじめとする歯科用器具・製品、消耗品、付属品などのサプライチェーン混乱も、パンデミック期間中のこれらのサービスに影響を与えました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の歯科サービス市場インサイト

日本では、予防歯科の普及や高齢化の進行に伴い、歯科サービスの質向上と多様化へのニーズが拡大しています。多くの医療機関が、デジタル診断技術の導入、治療精度の向上、患者負担の軽減を目的に、先進的な設備やケアソリューションの採用を進めています。世界的に口腔ケアの重要性が再認識されるなか、日本市場では、安全性・信頼性・利便性を兼ね備えた歯科サービスを提供することで、患者満足度の向上や医療体制の強化につながる大きな機会が広がっています。

世界の歯科サービス市場概要とハイライト

市場規模と予測:

- 2025年市場規模:4,408億1,000万米ドル

- 2026年市場規模:4,714億7,000万米ドル

- 2034年予測市場規模:1兆1,526億8,000万米ドル

- CAGR:2026年~2034年 11.82%

市場シェア:

- アジア太平洋地域は、3Dプリントやレーザー歯科治療などの先進技術の採用拡大、歯科医療ツーリズムの増加、口腔ケアへの意識向上を背景に、2025年に23.52%のシェアで歯科サービス市場を牽引しました。

- 専門分野別では、定期的な歯科検診や予防処置の増加、患者による一般的な口腔健康維持への選好の高まりにより、一般歯科分野が最大の市場シェアを維持すると予想される。

主要国のハイライト:

- アメリカ合衆国:スマイルメイクオーバーなどの審美歯科処置に対する高い需要と、個人開業歯科医の増加が市場成長を支えている。

- 欧州:医療費支出の増加、口腔衛生への意識向上、公的・民間セクター双方における歯科サービスの拡充が、同地域の成長を牽引している。

- 中国:急速な都市化、歯科ツーリズムの増加、先進的歯科技術の導入拡大が歯科サービス需要を押し上げている。

- 日本:低侵襲歯科治療への注目度上昇と歯科診療における革新的技術の統合が市場成長の主要要因である。

歯科サービス市場の動向

審美歯科処置の普及拡大

患者層におけるこれらのサービス需要の高まりが、歯科技術の進歩を牽引している。個人の外見への関心が高まる中、満足のいく見た目を実現する上で歯科審美性が重要な要素として台頭している。

さらに、歯科用ベニア、コンポジットレジン修復、歯のホワイトニングなどのスマイルメイクオーバー処置に対する需要も増加しています。スマイルメイクオーバーは一般的に様々な理由で実施され、患者のニーズに応じてカスタマイズが可能です。

- 例えば、Dentistry Brands LLCが発表したデータによると、2024年2月時点で米国では約3,526万人の患者が歯のホワイトニング施術を受けていると報告されています。

審美治療は通常任意のものですが、機能的な歯の回復や口腔衛生の改善など、修復的な利点をもたらします。インレーやオンレーなどの処置は、他の歯を支え、形状を修復し、患者層におけるさらなる虫歯や劣化を防ぐ役割も果たします。

前述の審美歯科に関連する利点が、患者層におけるこれらの処置への移行を促しています。

- アジア太平洋地域では、歯科サービス市場が2022年の873億8000万米ドルから2023年には918億4000万米ドルへと成長しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

歯科サービス市場の成長要因

人口における歯科疾患の増加傾向が市場成長を促進

歯列不正、虫歯、埋伏歯などの歯科疾患の有病率増加により、患者におけるこれらのサービスへの需要が高まっています。これに加え、口腔衛生への意識向上も相まって、世界的にこれらのサービスの採用拡大を支えると予想されます。

- 例えば、世界保健機関(WHO)が発表した2022年版「世界口腔保健報告書」によると、約20億人が永久歯のう蝕に、5億1400万人の子どもが乳歯のう蝕に苦しんでいる。

さらに、都市化の進展、生活環境の変化、糖分が多い食品や飲料の消費など、歯科疾患の有病率増加に寄与するその他の要因も存在します。したがって、こうした疾患の有病率増加と、様々な歯科処置の利点に関する認識の高まりが相まって、これらのサービスの採用拡大を支え、世界の歯科サービス市場の成長をさらに促進する可能性が高いです。

抑制要因

歯科処置の高コストが市場成長を阻害する

これらの歯科処置の利点にもかかわらず、主要な制約の一つは歯科処置に伴う高コストであり、患者のサービス利用を制限している。歯科機器の設置には多額の資本が必要で、様々な関連費用が発生するため、患者へのサービス料金が上昇している。

歯科用器具の高コストに加え、歯科用チェアなどのメンテナンスや交換に伴う費用が、歯科医によるサービス料金急騰の主要因となっている。こうした歯科治療の高コストは、市場における患者層のサービス利用をさらに阻害している。米国疾病予防管理センター(CDC)が公表した2020年データによれば、米国では成人の4人に1人以上が未治療の虫歯を抱えていると報告されている。 例えば、サニ・デンタル・グループが発表した2023年データによると、歯科用チェアなどの歯科機器の高コストに加え、メンテナンスや交換に伴う費用が、歯科医によるサービス料金急騰の主要因となっている。こうした歯科治療の高コストは、市場における患者層のサービス利用をさらに阻害している。米国疾病予防管理センター(CDC)が公表した2020年データによれば、米国では成人の4人に1人以上が未治療の虫歯を抱えていると報告されている。 例えば、サニ・デンタル・グループが発表した2023年データによると、歯科用チェアなどの歯科機器の高コストに加え、メンテナンスや交換に伴う費用が、歯科医によるサービス料金急騰の主要因となっている。こうした歯科治療の高コストは、市場における患者層のサービス利用をさらに阻害している。米国疾病予防管理センター (CDC)が発表した2020年データによると、米国では成人の4人に1人以上が未治療の虫歯を抱えていると報告されています。

- 例えば、サニ・デンタル・グループが発表した2023年データによると、定期的な歯のクリーニング費用は140米ドル、レーザー歯のホワイトニング費用は約900米ドルです。

- 同様に、疾病管理予防センター(CDC)が発表した2023年のデータによると、歯科治療費は患者1人あたり年間約1,240億米ドルと報告されています。

したがって、これらのサービスの高額な費用と限定的な償還政策は、患者層の経済的負担をさらに増大させ、市場の普及とさらなる成長を阻害しています。

歯科サービス市場のセグメント分析

専門分野別分析

歯科分野が市場を支配 一般歯科処置の増加が要因

専門分野に基づき、市場は一般歯科、口腔外科・顎顔面外科、歯内療法、矯正歯科、その他に区分される。

2023年には一般歯科セグメントが市場を支配しました。これは、歯のホワイトニング、歯科充填、ブリッジなどの口腔ケア処置への関心の高まりが患者の口腔健康を向上させていることなどが要因です。これに加え、歯科問題の早期発見・予防のための定期検診需要の増加などが、世界的にこのセグメントの成長を支える追加要因となっています。

- 一般歯科分野は2023年に32%のシェアを占めると予測される。

一方、矯正歯科セグメントも予測期間中に成長が見込まれています。この成長は、歯列不正や歯並びの乱れなどの有病率増加により、患者層における矯正歯科サービスの採用が増加していることに起因します。

- 例えば、米国歯科医師会(ADA)が発表した2023年のデータによると、米国では約600万人の患者が矯正治療を受けたことが報告されています。

口腔外科・顎顔面外科分野も予測期間中に成長が見込まれています。この成長は、口腔再建手術に対する需要の高まりによるものであり、市場における患者層でのこれらの処置の採用増加を支えています。

歯内療法その他の分野も予測期間中に成長が見込まれます。この成長は、これらの処置を提供する歯科医の増加によるものであり、市場における当該分野の成長につながっています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

資金源別分析

歯科サービスの普及拡大により、自己負担/その他セグメントが市場を牽引

資金源に基づき、市場は民間健康保険、公的健康保険、自己負担/その他に区分される。

2023年には自己負担/その他セグメントが市場を支配しました。これは、歯のホワイトニングなど特定の審美歯科処置に対する保険適用基準が限定的であることが主な要因です。

- 例えば、CareQuest Institute for Oral Healthが発表した2023年の統計によると、米国では約77億人が歯科保険給付を受けていないと報告されています。

一方、公的医療保険セグメントも予測期間中に成長が見込まれる。このセグメントの成長は、政府機関が患者向けにこれらのサービスに対する適切な償還範囲を提供することに注力していることに起因する。これにより、これらのサービスの採用が増加し、市場におけるセグメントの成長をさらに促進している。

- 米国歯科医師会(ADA)が発表した2022年データによると、政府機関は歯科疾患に苦しむ患者層に対応するため280億米ドルを支出したと報告されている。

さらに、民間医療保険セグメントも予測期間中に成長が見込まれる。この成長は、民間医療保険がこれらのサービスの償還範囲拡大に注力していることに起因し、結果としてこれらのサービスへの需要が増加し、セグメントの成長を支えています。

- 米国歯科医師会(ADA)が発表した2022年のデータによると、民間医療機関は患者の歯科サービスに680億米ドルを支出したと報告されています。

診療形態別分析

個人開業セグメントが最大のシェアを占める(個人開業医の増加が要因)

診療形態別では、市場は個人開業、DSO/グループ診療、その他に区分される。

2023年において個人開業セグメントが最大の市場シェアを占めました。このセグメントが優位性を保つ重要な要因の一つは、患者向けにこれらのサービスを提供する個人開業医の増加です。個人開業医の増加は、こうした環境におけるサービス導入の拡大をさらに促進し、セグメントの成長に寄与しています。

- 例えば、2023年の矯正歯科診療調査によれば、矯正歯科医の約68%が個人開業していると報告されている。したがって、個人開業医の増加は、この形態における歯科処置の採用拡大を支えている。

一方、DSO/グループ診療セグメントは予測期間中に著しい成長率で拡大すると見込まれています。若手の専門家がラボ施設や管理業務に関連する負担を軽減するためDSO/グループ診療モデルを好む傾向の高まり、戦略的買収や合併などの要因が、市場におけるこのセグメントの成長を支えています。

地域別インサイト

地理的に、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに分類される。

Asia Pacific Dental Services Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2023年に918億4000万米ドルの市場規模を記録し、市場を支配しました。この優位性は、3Dプリンティングやレーザー技術などの先進技術がこれらのサービスに採用されるケースが増加していることが背景にあります。これにより患者層における需要が拡大しています。さらに、これらのサービスの利点に関する認知度向上も、市場における当該セグメントの成長を支えると見込まれます。

- 例えば、米国歯科医師会(ADA)が2023年に実施した調査によると、回答した歯科医の約49%が今後2年間で技術への投資を増やす計画であると報告されています。したがって、これらのサービス向け新興技術への注目度が高まっていることが、同地域におけるセグメント成長を支えると見込まれます。

アジア太平洋地域は予測期間中に著しい成長率を示すと予想される。この成長は歯科ツーリズムの増加によるもので、患者層における根管治療、ベニア、インプラントなどの歯科処置需要の拡大につながっている。こうした処置の普及拡大と相まって、同地域における市場成長を支えると見込まれる。

欧州は予測期間中に成長が見込まれる。同地域の成長に寄与する要因としては、これらのサービスの採用拡大、医療支出とインフラの拡充、様々な環境におけるサービス展開の拡大などが挙げられる。こうした要因に加え、これらの処置の利点に関する患者層の認知度向上などが相まって、同地域が世界市場で優位性を維持する一因となるだろう。

ラテンアメリカおよび中東・アフリカ地域も、医療インフラの整備進展に伴い、個人開業医やDSO/グループ診療所の増加が見込まれることから、予測期間中に成長すると予想される。これに加え、政府機関や民間医療保険会社によるこれらのサービスに対する適切な償還範囲の提供への注目の高まりが、市場成長を支えている。

歯科サービス市場における主要企業一覧

主要プロバイダーのサービスポートフォリオ強化への積極的取り組みが市場成長を促進

世界市場は高度に分断化されており、広範なサービスポートフォリオを有する少数の有力企業が市場で事業を展開しています。

パシフィック・スマイルズ・グループとハートランド・デンタルは、患者向けに多様なサービスを提供する市場における有力企業の一部です。革新的な技術を活用したサービス提供の拡充と、サービス提供範囲の拡大といった戦略的取り組みの組み合わせが、歯科サービス市場におけるこれらの企業の成長を支えると見込まれます。

- 例えば、2023年2月にはハートランド・デンタルが、米国における自社プログラムを通じて支援対象診療所ネットワークに151施設を追加した。

さらに、アスペン・デンタル・マネジメント社とスマイル・ブランズ社も市場での成長が見込まれています。歯科医院内での連携・提携への注力強化と、サービス向上に向けた新技術の導入が、世界の歯科サービス市場シェアを支える主要因となっています。

一方、プロヘルス・デンタル(ProHealth Dental)やデンタル365(Dental365)もグローバル市場で活動する主要プレイヤーである。これらの企業は、新興国における地理的プレゼンスの拡大とサービスポートフォリオの多様化に注力し、成長を推進している。

主要企業プロファイル一覧:

- パシフィック・スマイルズ・グループ (オーストラリア)

- Aspen Dental Management, Inc. (米国)

- デンタル365 (米国)

- SAGE DENTAL MANAGEMENT, LLC. (米国)

- ハートランド・デンタル (米国)

- プロヘルス・デンタル (米国)

- デンタルケアアライアンス(米国)

- ベセスダデンタルグループ(米国)

- スマイルブランズ(米国)

業界の主な動向:

- 2024年4月 – 総合歯科サービスプロバイダーのDental365は、ニュージャージー州ウェストフィールドで一般歯科および審美歯科サービスを提供するDDSを買収した。この買収により、一般歯科、歯のホワイトニング、ベニアなど、同社のサービス提供範囲が拡大されました。

- 2024年3月 – Dental365は、コネチカット州ノーウォークにおける患者層の増加する需要に対応するため、最新鋭の設備を備えた新オフィスを開設しました。

- 2023年12月 – アスペン・デンタル・マネジメント社は、モットー・クリアアライナーを利用する患者を支援する目的で「モットー・スマイル・コンプリート・クラブ」を導入しました。

- 2023年1月 – ハートランド・デンタルは、学生および専門家向け教育プログラムやイベントを通じた歯科医療の促進を目的として、米国歯科衛生士協会(ADHA)と提携しました。

- 2022年7月 – ハートランド・デンタルは、歯科疾患に悩む患者数の増加を支援する目的で、123Dentistへの戦略的投資を発表しました。

レポート対象範囲

本グローバル市場調査レポートは詳細な市場分析を提供します。市場規模と予測、専門分野・資金源・診療形態に基づく市場セグメンテーション、競争環境といった主要要素に焦点を当てています。さらに技術開発の概観、2023年時点の地域別設置済み画像診断システム、主要企業における販売代理店分析も含まれます。

加えて、 本レポートは最新の市場動向、市場統計、主要な業界動向に関する洞察を提供します。上記要因に加え、近年における市場成長に寄与した複数の要素も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測年 |

2026年 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは11.82% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

専門分野別

|

|

資金源別

|

|

|

診療形態別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に4,714億7,000万米ドルと評価され、2034年までに1兆1,526億8,000万米ドルに達すると予測されている。

2025年、アジア太平洋地域の市場規模は1036億9000万米ドルに達した。

予測期間である2026年から2034年にかけて、市場は年平均成長率(CAGR)11.82%で着実に成長する見込みである。

一般歯科セグメントは、2025年に市場をリードしました。

市場の主要な駆動要因には、歯科疾患の有病率の増加、歯科処置の需要の増加、有利な健康払い戻し政策、および技術的に高度な製品の発売が含まれます。

Pacific Smiles Group、Dental365、およびHeartland Dentalは、グローバル市場の主要なプレーヤーです。

アジア太平洋地域は2025年に市場を支配しました。

歯科障害の有病率の増加と、市場における満たされていない重要なニーズに対応する技術的に高度な製品の発売は、サービスの採用を促進する要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート