合成開口レーダー(SAR)画像市場規模、シェア及び業界分析:サービス別(付加価値サービス(VAS)、情報製品(IP)、 ビッグデータ、その他)、解像度別(超高解像度、高解像度、中解像度、低解像度)、産業別(防衛・情報、海洋、環境、エネルギー・電力、その他)、エンドユーザー別(商業、軍事・政府)、および地域別予測、2026-2034年

主要市場インサイト

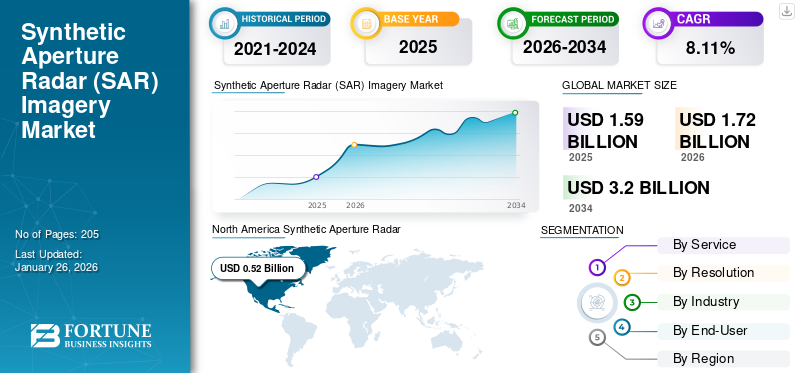

世界の合成開口レーダー(SAR)画像市場規模は、2025年に15億9000万米ドルと評価された。市場は2026年の17億2000万米ドルから2034年までに32億米ドルへ成長し、予測期間中に年平均成長率(CAGR)8.11%を示すと予測されている。北米は2025年に32.91%の市場シェアを占め、合成開口レーダー画像市場を支配した。

合成開口レーダー(SAR)は、レーダー波を用いて地表の高解像度画像を生成する高度なリモートセンシング技術である。太陽光に依存する光学イメージングシステムとは異なり、SARは自らマイクロ波信号を放射するため、あらゆる気象条件や昼夜を問わず効果的に機能する。SARは高い空間分解能を実現し、地形特徴の詳細な分析を可能にします。分解能はアンテナサイズや波長などの要因に影響されます。SARは雨や霧を含むあらゆる気象条件、昼夜を問わず動作可能なため、継続的な監視に最適です。天候や時間的制約を受けずにデータを収集できる特性から、監視、偵察、精密標的捕捉に活用されています。また、土地利用の変化追跡、極域の氷の動きの監視、洪水や地滑りなどの自然災害の評価においても重要な役割を果たします。干渉合成開口レーダー(InSAR)技術は地盤変形の精密測定を可能にし、地震監視や地盤沈下検知などの応用で有用です。様々な分野でリアルタイム監視ソリューションへの需要が高まっていることから、タイムリーなデータ提供が可能なより高度なSARシステムへの投資が進んでいます。さらに、SARデータ処理への人工知能の統合により、分析速度と精度が向上し、画像内の特徴識別能力が強化されている。

市場の主要プレイヤーには、ICEYE(フィンランド)、Capella Space(米国)、Geocento(英国)、Viridien(フランス)、Maxar Technologies(米国)などが含まれます。これらの企業は低・中・高解像度画像を含むSAR画像サービスを提供しており、競争優位性を得るための協業活動にも注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の合成開口レーダー(SAR)画像市場インサイト

日本では、防災・インフラ監視・環境観測の高度化が進む中、合成開口レーダー(SAR)画像の重要性が急速に高まっています。天候や昼夜に左右されず高精度な観測が可能なSAR技術は、地震・豪雨・土砂災害リスクの把握、都市インフラの劣化監視、海上安全管理など多岐にわたる分野で活用が拡大しています。多くの企業や機関が、衛星データ解析の高度化やデジタルツイン構築の取り組みを強化する中、グローバル市場の発展は、日本の技術力を活かした新たなソリューション開発や持続可能な社会づくりへの貢献に向けた大きな機会となっています。

グローバル合成開口レーダー(SAR)画像市場概要

市場規模:

- 2025年の価値:15億9000万米ドル

- 2026年の価値:17億2000万米ドル

- 2034年の予測値:32億米ドル(2026年から2034年までの年間平均成長率(CAGR)は8.11%)

市場シェア:

- 地域別リーダー: 北米は2024年に最大の市場シェアを占め、4億7580万米ドルと評価されました。これは、NASAおよび米国国防総省による地球観測および災害対応のためのSAR衛星プロジェクトへの大規模な政府投資が牽引したものです。

- 最も成長が速い地域:アジア太平洋地域は、インド・米国共同のNISARミッションなどの地域イニシアチブや、新興経済国における商業衛星製造能力の向上に支えられ、堅調な成長が見込まれています。

- 主要エンドユーザー:2024年は軍事・政府部門が市場を牽引し、高解像度・全天候型監視、目標捕捉、地理空間情報強化のためにSARシステムを活用しました。

業界動向:

- AI・機械学習の統合: SARデータ処理への機械学習アルゴリズムの統合が進み、より迅速かつ正確な分析を実現。専門家以外でもSARデータにアクセスできる環境が整いつつある。

- 小型衛星コンステレーション: 高解像度能力を備えた小型で機動性の高いSAR衛星(例:キューブサット)の迅速な展開により、再訪頻度とリアルタイム監視効率が向上しています。

- クラウドベースプラットフォーム: Capella-TileDBのようなクラウドネイティブエンジンは、SARのアクセシビリティを拡大し、商業・研究用途への参入障壁を低減している。

推進要因:

- 新たな衛星コンステレーション:民間および政府主導のSARミッション(例:ICEYE Gen3、Capella Space)の増加により、地球規模のSARカバレッジと画像取得頻度が向上しています。

- 災害管理需要: SARの雲透過能力と悪条件下での運用能力は、洪水マッピング、山火事追跡、地震被害評価に不可欠である。

- クラウドアクセス性とビッグデータ:クラウドベースの分析プラットフォームにより、オンデマンド処理とリアルタイム分析が可能となり、中小企業や研究機関にもSAR技術が普及しています。

- 高解像度画像の必要性: 防衛、都市計画、インフラ監視がサブメートル解像度のSAR画像需要を牽引している。

- 周波数・帯域幅の拡張: NISAR(Lバンド&Sバンド)のようなデュアル周波数ミッションは、農業モニタリングから氷床マッピングまで、多様な用途への柔軟性を実現します。

COVID-19パンデミックはグローバルサプライチェーンに深刻な混乱をもたらし、SARシステムの生産と納入に影響を与えました。製造と物流の遅延はSAR技術のタイムリーな展開を妨げ、プロジェクトのスケジュールと予算に影響を及ぼしました。

合成開口レーダー(SAR)画像市場の動向

人工知能(AI)と機械学習(ML)の統合が最新の市場トレンド

人工知能(AI)と機械学習(ML)の統合は、SAR技術の能力と応用範囲を大幅に強化する変革的なトレンドとして台頭している。SARシステムは膨大な量の複雑なデータを生成するため、従来の分析手法では情報の量と複雑さに追いつくのが困難な場合が多い。

AIおよびMLアルゴリズムはデータ処理と解釈を自動化し、SAR画像から有意義な知見をより効率的に抽出することを可能にします。この統合により分析精度が向上し、データ処理に必要な時間が短縮されるため、SAR技術はより幅広いユーザー層にとって利用しやすくなります。

この統合を推進する主要な取り組みの一つが、欧州宇宙機関(ESA)のΦ-labが支援するAI4SARプロジェクトである。本プロジェクトは、SARデータ処理を簡素化し機械学習アプリケーションへのアクセスを容易にするオープンソースツールの開発を目的としている。SARデータ処理の標準化されたフレームワークを構築することで、AI4SARはSAR技術の専門知識を持たないデータサイエンティストや研究者の参入障壁を低減しようとしている。

この取り組みは、SARデータへのアクセスを民主化し、より多くの組織が都市計画、環境モニタリング、災害管理などのアプリケーションでその能力を活用できるようにするために極めて重要です。最近の動向は、SARサービスにおけるAIと機械学習の役割の拡大をさらに示しています。ICEYEなどの企業は、機械学習を積極的に活用してSAR分析能力を強化しています。SARデータ処理の複雑さを簡素化するユーザーフレンドリーなツールの開発に注力することは、この技術のより広範な普及を促進する上で極めて重要です。

- 北米における合成開口レーダー(SAR)画像市場は、2023年の4億3410万米ドルから2024年には4億7580万米ドルへと成長しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

市場成長を促進する新たな衛星コンステレーションの出現

合成開口レーダー画像市場は、データ可用性と解像度を向上させる新たな衛星コンステレーションの出現を原動力として、著しい成長を遂げている。公共部門と民間部門の両方から高解像度かつ全天候型イメージングへの需要が継続的に高まる中、各社はSAR能力を急速に拡大している。

この拡大は、国家安全保障や災害対応から環境監視、インフラ管理に至るまで、幅広い応用分野において極めて重要です。最近の動向では、打ち上げられるSAR衛星の増加が顕著です。例えば、SAR市場の主要プロバイダーであるICEYEは2023年に複数の衛星打ち上げに成功し、その中には50cm解像度を向上させた画像を提供するGen3衛星4基が含まれています。これらの衛星は迅速な監視能力を提供し、様々な分野のユーザーが利用可能なSARデータの全体的な品質向上を目的として設計されている。さらにCapella Spaceは、防衛・商業分野の需要増に対応するため衛星群の拡充を進めており、顧客への即時データ提供を保証する迅速な運用準備態勢を重視している。

さらに、これらの能力強化に向けた戦略的提携も進められています。例えばICEYEは最近、UAEのSpace42と合弁事業を開始し、現地でのSAR衛星製造を開始しました。この協力関係はSAR衛星の生産拡大を目的とし、UAEが自国の地球観測能力を開発するという野心を支援するものです。こうした取り組みは、国家安全保障と環境監視活動の強化において、現地での衛星製造が戦略的に重要であることを強調しています。

クラウドベースプラットフォームによるSARデータアクセスの拡大が市場成長を促進

クラウドベースプラットフォームの台頭は、合成開口レーダー(SAR)データのアクセス性と利便性を大きく変革し、SAR画像市場の成長を推進している。従来、SARデータへのアクセスと処理には膨大な計算資源と専門知識が必要であり、資金力のある組織や政府機関のみが利用可能でした。

しかし、クラウドコンピューティングの登場によりSARデータへのアクセスが民主化され、中小企業、研究者、環境団体など幅広いユーザー層が様々な用途でこの技術を活用できるようになりました。クラウドプラットフォームは、膨大な量のSARデータをコスト効率の良い方法で保存、処理、分析することを可能にします。

これらのプラットフォームは、ルールベースのデータ保存やメタデータクエリなどの自動化機能を提供しながら、ユーザーに安全で信頼性の高いSARデータへのアクセスを可能にします。このような進歩はワークフローを合理化し、オンデマンド処理を可能にすることで、ユーザーが複雑なデータセットから洞察を得るために大規模なローカルインフラを必要とせずに済むようにします。

例えば2022年、カペラ・スペースはTileDBと提携し、SARデータ収集を多次元配列としてモデル化するクラウドネイティブストレージエンジンを開発しました。この革新により、地理空間開発者は慣れ親しんだツールでSARデータを効率的に分析しつつ、クラウドコンピューティングが提供するスケーラビリティとパフォーマンスの恩恵を受けられます。高度な分析機能をこれらのプラットフォームに統合することで、ユーザーは従来型のデータ管理課題に阻まれることなく、関連情報に迅速にアクセスし複雑な分析を実行できるようになります。

SARシステムの解像度向上と周波数能力の強化が成長機会をもたらす

合成開口レーダー(SAR)技術は、特に高解像度イメージングと新たな周波数帯の開拓において急速な進歩を遂げています。これらの進展は、農業、都市計画、環境モニタリング、国家安全保障など様々な分野において、SARシステムがより詳細で多様な応用を提供することを可能にし、大きな市場機会を創出している。

正確かつタイムリーな情報への需要が高まり続ける中、SAR技術の進化はこれらのニーズを効果的に満たすのに適した位置にある。現代のSARシステムは現在、0.3メートルという高解像度の画像を提供可能であり、都市環境やインフラの詳細な観測を可能にしている。この詳細度は、効果的な開発に精密な測定が必要な都市計画などの応用において極めて重要です。

さらに、多周波数SARシステムは、植生モニタリング、土壌水分測定、構造健全性監視など、複数の分野におけるSAR技術の汎用性を高めています。例えば、Sentinel-1ミッションは精密な土地監視と災害監視にCバンドSARを使用し、ALOS-2ミッションは林業や農業などの応用向けにLバンドSARを活用しました。加えて、2023年10月には米国航空宇宙局(NASA)がインド宇宙研究機関(ISRO)に対し、LバンドとSバンドの両周波数で動作するデュアル周波数SAR衛星の展開を目指す共同計画「NISARミッション」の契約を授与しました。このミッションは、地表変化、氷床動態、その他の地球物理現象に関する重要なデータを提供することで、地球観測能力を大幅に向上させることが期待されています。

市場の制約要因

ストレージ容量とダウンリンク可用性の制限が市場成長を阻害する

ストレージの制約はSARセンサーの取得デューティサイクルに影響を与え、高度な機能を備えた大規模な衛星群が支配する市場において、小規模事業者が効果的に競争することを困難にしています。小型プラットフォームは、高解像度SARシステムが生成する膨大なデータ量にしばしば苦慮し、搭載ストレージや処理能力に負荷がかかる可能性がある。

主要な課題は、小型衛星の搭載ストレージ容量が一般的に限られているため、ダウンリンクが必要になる前に収集できるSAR生データの量が制限される点である。従来のSARシステムは膨大なデータを生成し、処理のために地球へ送信しなければならない。このプロセスには膨大なダウンリンク帯域幅が必要であり、データ取得から分析利用可能になるまでの遅延が生じる。

データ伝送の遅延は時間依存型アプリケーションに影響を与え、SAR市場における中小事業者の競争優位性を低下させる。例えば欧州宇宙機関(ESA)の2023年調査では、ストレージとダウンリンクの制約により小型SARプラットフォームは撮影能力の60~70%しか発揮できていないと指摘されている。

キューブサットなどの小型SAR衛星は、コスト削減と展開効率の最適化を目的に設計されている。しかし、そのコンパクトなサイズが搭載ストレージ容量を制限し、生SARデータの量に制約をもたらす。これらのプラットフォームから地上局へのSARデータダウンリンクは、帯域幅の制限によりさらに制約を受ける。高解像度SAR画像は大量のデータを生成し、その伝送には膨大な帯域幅を必要とする。小型プラットフォームでは収集した全データを効率的にダウンリンクする能力が不足し、遅延や不完全なデータセットを招く可能性がある。

下図は、いくつかのSAR衛星のダウンリンク速度(Mbps単位)を示しています。

SARサプライチェーン分析

市場の課題

開発・運用コストの高さが市場成長の障壁

開発・運用コストの高さは、合成開口レーダー(SAR)市場の成長を阻害する重大な課題である。SARシステムの構築と運用には、研究開発、製造、打ち上げ、衛星や航空プラットフォームの継続的な保守など、複数の段階で多額の資金投資が必要となる。これらの費用は、衛星の建造・打ち上げコストが元々高く、さらに従来の衛星と比較して特殊で高感度な部品が必要となる宇宙ベースのSARシステムにおいて特に顕著である。

SARデータ処理の複雑さも運用コスト上昇の一因となっている。SAR画像から有用な情報を抽出するには、高度な計算資源と専門的な知見が必要である。高度なデータ処理インフラと熟練人材の必要性は総所有コストを押し上げ、資源が限られた中小組織や国々にとってSAR技術の採用障壁を高めている。

市場機会

地球観測と災害管理への需要高まりが市場機会を拡大

地球観測と災害管理への需要の高まりは、合成開口レーダー(SAR)市場における主要な成長機会である。SAR技術は、雲量や暗闇に制約される光学センサーとは異なり、雲や暗闇の影響を受けずに高解像度画像を提供できるため、これらのニーズに対応する上で独自の優位性を有しています。

災害管理において、SARは洪水、地震、山火事などの自然災害の影響を当局がリアルタイムで監視・評価することを可能にし、極めて重要な役割を果たします。例えば、SAR衛星は雲を透過して激しい嵐の中でも正確な洪水マップを提供でき、緊急対応チームが避難計画を立案し、救援活動を集中させるのに役立ちます。同様に、 SARが地表の微細な高低差を検出できる能力は、地震によるインフラ被害の評価に不可欠であり、その迅速な撮像能力は、濃煙や樹木を透過して山火事の拡大と影響を追跡するのに役立ちます。

セグメント別分析

サービス別

技術進歩により情報製品(IP)が最大の市場シェアを占める

サービス別では、付加価値サービス(VAS)、情報製品(IP)、ビッグデータ、その他に分類される。その他にはダウンリンク、 データ分析、サポートが含まれる。

情報製品(IP)は、高解像度画像化と周波数能力の向上を可能にする技術進歩に牽引され、様々な分野における詳細な分析と応用を可能にしたことで最大の市場シェアを占めました。政府契約に加え、金融や保険などの業界もSAR由来の情報製品の価値を認識し始めています。環境変化の監視、自然災害関連のリスク評価、インフラ状態の評価を行う能力は、これらの分野に効果的な意思決定に必要な重要なデータを提供します。例えば、保険会社は洪水監視やリスク評価にSARデータを活用しており、これにより業務効率とリスク管理戦略が大幅に向上する可能性がある。

付加価値サービス(VAS)は2024年に27%という圧倒的な市場シェアを占めた。

- 情報製品(IP)セグメントは2024年に33.89%のシェアを占めると予測される。

ビッグデータセグメントは予測期間中に大幅な成長が見込まれる。新たな衛星コンステレーションが高解像度データをより頻繁に大量に提供する中、企業はリアルタイムデータを効果的に処理・解釈する分析能力への投資を進めている。SARデータを広範なビッグデータフレームワークに統合することで、様々なアプリケーションにおいて状況認識の強化と意思決定能力の向上が可能となる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

解像度別

防衛・情報分野での応用により超高解像度セグメントが主導的地位を維持

解像度に基づき、市場は超高解像度、高解像度、中解像度、低解像度に分類される。

超高解像度セグメントは、主に防衛・情報分野での応用により、世界的な合成開口レーダー(SAR)画像市場で支配的な地位を維持すると予測される。同分野では、監視、偵察、目標識別において詳細な画像が不可欠である。超高解像度(VHR)とは、空間分解能が1メートル未満のSAR画像を指す。この詳細度は、都市計画、インフラ監視、防衛監視など、精密な測定と詳細な分析を必要とする用途において極めて重要である。例えば、地形やインフラの精密なマッピングを要する軍事作戦には、VHR SARシステムが不可欠である。50cm解像度画像を提供するICEYEのGen3衛星の最近の打ち上げは、防衛用途における運用効率を向上させる超高解像度能力の進歩を体現している。このセグメントは2025年に市場シェアの43%を占めると予測されている。

高解像度セグメントは予測期間中に8.50%という著しいCAGRで成長すると推定される。 高解像度SAR画像は通常1~5メートルの解像度を持ち、農業、環境モニタリング、災害管理など多様な用途で需要が高まっています。この解像度は、詳細な情報が必要だがVHRほど精密を要しない農業監視、土地利用分類、災害評価などの用途に適しています。

産業別

全天候型高解像度画像の提供が防衛・情報産業から大きな需要を集める

産業別では、防衛・情報、海洋、環境、エネルギー・電力、その他に分類される。その他カテゴリーには、農業(精密農業)、都市計画(土地利用評価)、災害管理(自然災害後の被害評価)など、特殊用途でSAR画像を利用する様々な産業が含まれます。

防衛・情報セグメントは2024年に最大の市場シェアを占めました。これは、SARがあらゆる気象条件下および昼夜を問わず高解像度画像を提供できる能力に起因します。世界的な地政学的緊張と安全保障上の懸念の高まりにより、高度な監視・偵察能力への需要が増大している。SARシステムは軍事作戦において重要であり、リアルタイムの状況認識と地形・インフラの詳細なマッピングを可能にする。防衛・情報セグメントは2025年に市場シェアの37%を占めると予測される。

海事分野は、合成開口レーダー(SAR)画像業界において予測期間中に8.60%のCAGRで急成長すると推定される。国際海事機関(IMO)は、海上安全と保安を確保するための監視システム強化の必要性を強調しており、これがSARソリューション需要の増加を牽引している。海事業界では、船舶追跡、海上監視、海洋環境モニタリングなどの用途でSAR技術の活用が拡大している。SARシステムは雲を透過し、悪天候下でも効果的に作動する能力を有するため、航路監視や違法漁業活動の検知に最適です。

エンドユーザー別

軍事・政府機関が主要エンドユーザー:SARによる地理空間情報の高度化が推進力

エンドユーザー別では、市場は民間部門と軍事・政府部門に分類される。

2024年には、SAR技術による監視・情報収集能力の向上への関心が高まったことから、軍事・政府セグメントが世界市場を支配しました。軍事組織は、リアルタイムの状況認識、目標捕捉、作戦計画のためにSARシステムに依存しています。SARが気象条件に関係なく詳細な画像を提供できる能力は、防衛作戦に不可欠なツールとなっています。多くの政府機関は、SAR技術の統合を通じて地理空間情報能力の強化に注力しています。政府が状況認識能力の向上を図る中、正確な地理空間データへの需要が高まり、SAR画像の需要を牽引している。本セグメントは予測期間中に8.70%のCAGR(年平均成長率)を記録すると見込まれる。

持続可能な技術への投資増加により、商業セグメントが市場で大きなシェアを獲得すると予測される。石油・ガス、建設、電気通信などの産業では、業務支援のために合成開口レーダー画像データの活用が拡大している。合成開口レーダー画像と高度な分析ツールの統合により、商業組織は膨大なデータセットから実用的な知見を導き出し、業務効率を向上させることが可能となる。このセグメントは2025年までに市場シェアの40%を占める見込みである。

合成開口レーダー(SAR)画像市場:地域別展望

地域別では、世界市場は北米、欧州、アジア太平洋、その他の地域に区分される。

North America Synthetic Aperture Radar (SAR) Imagery Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米は2024年に合成開口レーダー(SAR)画像市場で最大のシェアを占め、予測期間を通じて優位性を維持すると見込まれる。2024年の市場規模は4億7580万米ドルと評価された。2023年の地域市場規模は4億3410万米ドルである。米国防総省やNASAなどの機関は、合成開口レーダー画像衛星プロジェクトに積極的に投資し、地球観測や災害管理の能力を強化している。NISARミッションなどの進行中の取り組みは、科学研究や環境モニタリングにおける合成開口レーダー画像技術の活用への取り組みを強調している。

米国における合成開口レーダー(SAR)画像市場は、防衛投資、先進的な宇宙計画、民間セクターのイノベーションに牽引され、堅調な成長を遂げている。Capella Spaceのような民間企業は、SpaceXによる打ち上げで小型衛星を展開し高解像度撮像を実現するなど、商業用SAR能力の向上を推進している。一方、Maxarは衛星ベースのSAR技術の発展に貢献している。米国市場規模は2025年に3億7470万米ドルに達すると予測される。

アジア太平洋地域

アジア太平洋地域の市場は基準年で大きなシェアを占め、予測期間中に8.8%のCAGRで2番目に速い成長が見込まれています。2025年には4億5640万米ドルと、市場規模で2位となる見通しです。中国とインドは、都市計画、土地利用マッピング、天然資源管理における高解像度画像の需要増に対応するため、衛星技術に多額の投資を行っています。例えば、中国の「高分7号」衛星は、合成開口レーダー画像技術を用いた地球観測能力の進歩を示しています。中国の市場価値は2025年に4億5640万米ドルに達すると予測されています。土地利用マッピング、天然資源管理への高解像度画像需要増大に対応するため、衛星技術への大規模投資を進めている。例えば中国の「高分7号」衛星は合成開口レーダー画像技術を用いた地球観測能力の進歩を示す。中国の市場規模は2025年に1億7610万米ドルに達すると予測される。

一方、インドは2025年に8,920万米ドル、日本は1億1,640万米ドルに達すると予測されている。

欧州

欧州地域は2025年に4億600万米ドル規模で、世界第3位の市場と見込まれる。欧州宇宙機関(ESA)などの欧州宇宙機関との主要契約は、国家安全保障アプリケーションや環境モニタリングにおけるIPの重要性を強調しており、高品質なSARデータへの需要を強化しています。合成開口レーダー画像データの有用性を高めるカスタマイズされた分析ソリューションへの需要の高まりが、付加価値サービス(VAS)の需要を牽引しています。企業は、SAR画像から実用的な知見を得るために、変化検出、環境モニタリング、リスク評価などの専門サービスを求める傾向が強まっています。英国はレーダー技術の発展に特化した機関を有する強固な研究基盤を有している。大学と防衛関連企業との連携はSAR能力の革新を促進している。英国政府は防衛予算を継続的に増額し、先進的監視技術に重点を置いている。地政学的緊張の高まりを受け、偵察や国境警備などの軍事用途における合成開口レーダー画像システムの需要が増加している。さらに、ドイツが環境持続可能性に注力していることから、気候変動の影響監視、土地利用変化、天然資源管理におけるSAR技術の需要が高まっている。英国の市場規模は2025年に1億3700万米ドルに達すると予測されている。

一方、ドイツは2025年に9990万米ドル、フランスは7890万米ドルに達すると見込まれている。

その他の地域

その他の地域の各国は、特に環境監視や災害対応において知的財産(IP)の重要性を強調する衛星プログラムや地球観測イニシアチブに投資しています。その他の地域は2025年に2億420万米ドルの価値で第4位の地域となる見込みです。農業、災害対応、都市開発などの分野でリアルタイム監視の需要が高まっている。この動きはビッグデータ分析サービスを推進し、組織が変化する状況に迅速に対応することを可能にしている。

競争環境

主要業界プレイヤー

主要プレイヤーは、成長を推進するため、技術的に先進的な製品の開発と買収戦略に注力している

市場は、ICEYE(フィンランド)、Capella Space(米国)、Geocento(英国)、Viridien(フランス)、Maxar Technologies(米国)など、製品提供の高度化を優先する複数の企業によって主導されている。多様なソリューションの開発と研究開発への投資拡大が、これらの企業の市場支配力に寄与する主要因である。主要企業は、様々な産業向けに高解像度画像を提供する先進衛星のコンステレーション打ち上げに注力している。

主要合成開口レーダー(SAR)画像企業一覧

- ICEYE(フィンランド)

- Capella Space(米国)

- Geocento(英国)

- Viridien (フランス)

- Maxar Technologies (米国)

- Satim Inc. (ポーランド)

- KappaZeta Ltd (エストニア)

- Aloft Sensing, Inc. (米国)

- L3Harris Technologies, Inc. (米国)

- エアバスS.A.S.(オランダ)

主要産業動向

- 2024年9月: カペラ・スペース社が米国空軍よりAFWERX Ventures戦略的資金増額(STRATFI)賞の選定を受けたことを発表。この資金は、民間セクターのイノベーションを加速させ、米空軍の能力と任務ニーズの向上を図るために設計されている。カペラ・スペースは、最先端の合成開口レーダー(SAR)技術を洗練・拡大・推進するために1500万ドルの資金調達を予定している。STRATFI投資はカペラのイノベーション計画を加速させ、次世代SARセンサーの開発と配備を促進する。

- 2024年9月: カペラ・スペース社は、自動物体検出・分類ソフトウェアの世界的リーダーであるSATIM社が、最新の「カペラ・スペース認定アナリティクス・パートナー」として参画したことを発表。本提携によりSATIM社は、カペラ社の膨大な画像アーカイブを活用し、高度な分析能力の拡充と実用的なインテリジェンスの向上を図る。

- 2024年8月: ヴィリディエンは、セルセルブランドで展開するセンシング・モニタリング事業部門が、ドイツ・エッセンに本拠を置く世界的なエンジニアリングサービス・コンサルティング企業DMT GmbH & Co. KGに対し、累計30,000台のセルセルWiNG陸上地震探査ノードを販売・納入したと発表した。DMT社は、地熱などのエネルギー資源に焦点を当てた都市環境での大規模な地震調査シリーズにおいて、この最先端で高効率なWiNGノードを活用する予定である。

- 2023年4月:ICEYEの米国法人であるICEYE US Inc.は、NASAとの包括的購入契約(BPA)を公表した。(BPA)を締結したことを発表した。この契約は5年間にわたり、NASAの科学的・応用目的の推進に適した合成開口レーダー(SAR)データを取得するものである。BPAは科学ミッション局地球科学部門により資金提供される。

- 2023年10月:ICEYEは、インドの主要ソフトウェア・地理空間情報企業であるSuhora Technologies Pvt. Ltd.との提携を発表した。同社は同地域の複数産業分野にサービスを提供している。この提携はアジアにおける最も重要なSAR契約の一つであり、ICEYEのSAR技術革新における世界的なリーダーとしての地位を確固たるものにした。本提携により、Suhoraは地球上のあらゆる地点におけるICEYEの卓越した衛星画像を活用可能となり、同社のユーザーへ高度な監視・分析地理空間ソリューションを提供するための重要な基盤となる。

レポート対象範囲

本レポートは市場の詳細な分析を提供し、主要プレイヤー、コンポーネント、プラットフォーム、エンドユーザー、アプリケーションなど、地域別に重要な側面に焦点を当てています。さらに、本調査レポートは合成開口レーダー市場の動向、市場セグメンテーション、競争環境、市場競争、製品価格設定、および開発動向に関する深い洞察を提供します。加えて、近年における世界市場の成長に寄与した複数の直接的・間接的要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値(百万米ドル) |

|

成長率 |

2026年から2034年までのCAGRは8.11% |

|

セグメンテーション

|

サービス別

|

|

解像度別

|

|

|

業種別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の合成開口レーダー(SAR)画像市場は2025年に15億9000万米ドルと評価され、2034年までに32億米ドルに成長すると予測されており、予測期間中に年平均成長率(CAGR)8.11%を示す見込みである。

年平均成長率(CAGR)8.11%を記録し、予測期間(2025-2032年)において市場は著しい成長を示す見込みである。

リアルタイムの地球観測、地理空間インテリジェンス、および全天候型のイメージング機能に対する需要の高まりは、SAR画像市場を促進しています。政府の防衛プログラム、自然災害監視の増加、および商業宇宙ミッションの台頭も重要な成長要因です。

北米は、米国の防衛投資とNISARのような衛星プログラムによって推進されるSAR画像市場の最大のシェアを保持しています。しかし、アジア太平洋地域は、地球観察と都市計画技術における中国やインドなどの国々による大規模な投資により、最も急成長している地域です。

SAR画像市場の大手企業には、Iceye(Finland)、Capella Space(米国)、Maxar Technologies(米国)、Viridien(フランス)、およびAirbus S.A.S. (オランダ)。これらのプレーヤーは、高解像度のSAR画像を提供するために、高度な衛星星座とAI駆動の分析に投資しています。

SAR画像により、視界や極端な天候が低い場合でも、監視、偵察、およびミッション計画が可能になります。政府と軍事組織はそれを使用して、国境を監視し、地形の変化を検出し、地理空間情報によるリアルタイムの意思決定をサポートします。

商業部門では、SARの画像は、都市開発、環境監視、農業、石油およびガス探査、および通信インフラの計画に使用されています。ビッグデータおよびAIとの統合は、企業が運用上の洞察とリスク評価を改善するのに役立ちます。

光学画像とは異なり、SARは昼夜を問わずデータをキャプチャできます。これにより、特に光学センサーが故障している過酷な天候や頻繁な雲の覆いがある地域では、継続的な監視に対してSARがより信頼性が高くなります。

AI分析、機械学習、小型化された衛星プラットフォーム、クラウドベースの地理空間プラットフォームの進歩は、SARイメージに革命をもたらしています。これらのテクノロジーにより、軍事ユーザーと商業ユーザーの両方のデータ処理、オブジェクトの検出、予測的洞察をより高速化できます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 205

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート