衛星データサービス市場シェア、規模及びロシア・ウクライナ戦争の影響分析、用途別(科学、行政、商業)、産業分野別(防衛・セキュリティ、エネルギー・電力、農業、環境、エンジニアリング・インフラ、海洋、その他)、最終用途別(商業、航空宇宙、政府、軍事)、 サービス別(画像データとデータ分析)、地域別予測、2026-2034年

(有効期限 15th Jul 2026)

主要市場インサイト

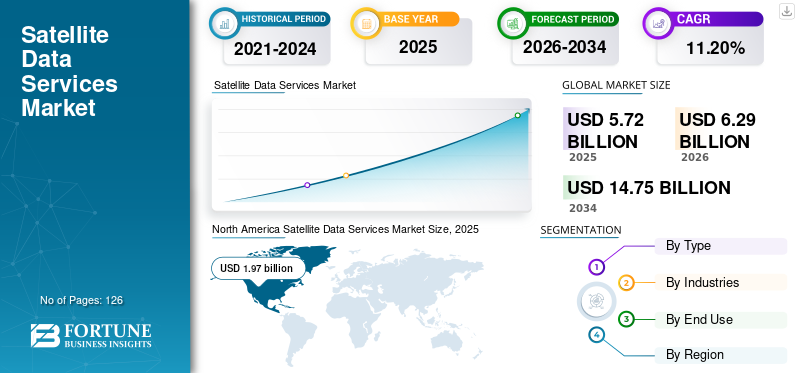

世界の衛星データサービス市場規模は、2025年に57億2,000万米ドルに達し、2026年には62億9,000万米ドルになると予想され、2034年までに147億5,000万米ドルに拡大すると見込まれており、予測期間中の年平均成長率(CAGR)は11.20%となる見込みです。北米は2025年に34.40%の市場シェアを占め、衛星データサービス市場を牽引した。

しばしば衛星画像と名付けられた衛星データは、軌道中の人工衛星によって地球や他の天体に関する情報が収集された情報です。このデータの主な適用は、地球の表面パターンと気象パターンの変化を監視することを含む地球観測(EO)です。衛星によってキャプチャされたデータは、環境監視、災害対応、都市計画、リソース管理など、いくつかの目的で重要です。

衛星データは、パッシブリモートセンシングとアクティブなリモートセンシングの2つの方法を使用して生成されます。受動的なリモートセンシング技術は、日光などの自然エネルギー源に依存します。一方、アクティブなリモートセンシングが使用します レーダー 地球の表面から反射される信号を測定する波。

Covid-19のパンデミックは、衛星生産と発売の遅延を引き起こすことにより、衛星データサービス市場に悪影響を及ぼしました。このような遅延により、サプライチェーンとプロジェクトの完了が混乱し、収益の生成に影響を与えました。ただし、衛星の画像とデータの需要が危機監視およびパンデミック後のリモートセンシングアプリケーションのために急増したため、市場は回復し始めました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の衛星データサービス市場インサイト

日本の衛星データサービス市場は、宇宙産業の高度化と企業のデジタル変革が進む中、経営判断を支える戦略的リソースとして存在感を強めています。国内では、地理空間情報の活用拡大、インフラ監視の高度化、災害対応の迅速化、環境・エネルギー分野における効率改善など、多様な領域で衛星データの需要が増加しています。日本企業の経営層は、精度の高いデータ分析によるリスク管理や事業最適化、新たな価値創出を見据え、AI解析やクラウド技術と連携した衛星データサービスの導入を加速しており、その戦略的価値はさらに高まっています。

グローバル衛星データサービス市場の重要なポイント

市場規模と予測

- 2025年の市場規模:57億2,000万米ドル

- 2026年の市場規模:62億9,000万米ドル

- 2034年の予測市場規模:147億5,000万米ドル

- 年平均成長率(CAGR):2026年~2034年 11.20%

市場占有率

- 北米は、高度な宇宙インフラストラクチャ、MaxarやPlanet Labsなどの大手企業の存在、NASAや米国国防総省などの政府機関による大規模な投資によって、2025年に衛星データサービス市場を34.40%の株式で支配していました。

- タイプごとに、付加価値サービス(VAS)セグメントは、衛星画像を防衛、農業、環境監視などの産業の実用的な洞察に変換する高度な分析の需要の増加により、最大の市場シェアを保持しています。

重要な国のハイライト

- 米国:地球観察プログラムへの多額の投資、防衛監視ニーズ、およびMaxarやBlackskyなどの企業による高解像度のイメージングの革新により、世界市場の採用をリードしています。

- 中国:ベルトと道路のイニシアチブを通じて急速に成長し、商業的なリモートセンシングの大幅な拡大。最近のランキングは、中国がリモートセンシングのための複数のパフォーマンスメトリックで米国を上回っていることを示しています。

- インド:費用効率の高い小規模な衛星プログラムへの投資と、農業監視、災害管理、国家安全保障における能力の向上。

- 欧州連合(ESA):ESA -NASA共同EOミッション品質評価フレームワークなどの共同プロジェクトの推進、欧州グリーン取引の下でのSARと光学データの品質と持続可能性の目標を促進します。

衛星データサービス市場動向

絶え間ない革新と技術の進歩

衛星データサービス市場は、衛星リモートセンシングとハイパースペクトルイメージングの継続的な革新と進歩を目撃しています。伝統的に光学画像に焦点を当てていたMaxar、Planet、Blackskyなどの市場の大手企業は、レーダー、無線周波数(RF)、ハイパースペクトルイメージングなどのより広範なデータ型を含める能力を多様化しています。このシフトは、より複雑なマルチセンサーインテリジェンスソリューションに対する需要の増加によって促進されます。企業は、衛星システムにさまざまなセンサーテクノロジーを設置して、提供するものを強化することに焦点を当てています。さらに、それらのいくつかは、光学画像を合成開口レーダー(SAR)およびRFデータと組み合わせて、地球の表面と活動のより包括的なビューを提供しています。市場における地理空間情報に対する需要の増加は、農業、防衛、環境監視など、さまざまなセクターの意思決定を強化する革新を促進しています。

大企業は、さまざまな現象に関するより深い洞察を提供する統合ソリューションを作成するために、さまざまな技術を取得しています。さらに、米国に本拠を置く宇宙技術会社であるMaxarは、SARデータへの専用アクセスのためのUmbraなど、スタートアップとのパートナーシップを形成し、RFマッピングのAurora Insightを取得することにより、その能力を強化する戦略を示しました。このようなパートナーシップは、高解像度の光学画像とSARおよびRFデータを組み合わせた高度なマルチソースインテリジェンス製品を提供するのに役立ちます。

空間解像度の改善のための競争

空間解像度は、画像で区別できる2つのオブジェクト間の最小距離として理解されます。衛星画像における空間分解能の改善は、業界内の重要な傾向です。高解像度のイメージングを提供するために、新しい企業が市場に参入しています。たとえば、AlbedoやEOIスペースなどの企業は10 cmの微細な解像度をターゲットにしていますが、Maxar、Airbus、Planet、Blackskyなどの確立されたプロバイダーは、25 cmまでの解像度とさらに高品質の画像を備えた衛星を開発しています。したがって、企業はそのような開発戦略を行って、存在感を高め、衛星データサービス市場シェアを増やしています。

高解像度の画像への関心の高まりは、農業、都市計画、環境監視など、さまざまなセクターによって促進されます。より高い空間分解能により、地上の小さな機能をよりよく識別できるようになります。これは、詳細な分析が必要なアプリケーションにとって重要です。さらに、衛星データサービスプロバイダーは、衛星画像の空間解像度を強化するための戦略を開発しています。たとえば、2023年10月に、Planet LabsはImpact Observatoryと提携して、AI駆動の分析を使用してグローバルなマッピングと監視機能を強化しました。したがって、 人工知能(AI) 膨大な量の衛星画像を実用的な洞察に変換する高度な分析を可能にすることにより、衛星データサービス市場に革命をもたらしています。

このパートナーシップにより、顧客は空間解像度で10倍強化された衛星画像ソリューションを体験できます。 PlanetScopeの3.5mの空間解像度により、顧客は道路、建物、植生の小さなエリア、小さな水域などの公共エリアの機能を分類できます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

衛星データサービス市場の成長要因

宇宙経済の拡大と地球観測衛星の発売における上昇は、市場の成長を増大させるでしょう

Economic Webフォーラムによると、宇宙経済は、宇宙対応のテクノロジーの進歩により、2035年までに1.8兆米ドルに達すると予想されています。宇宙経済の成長により、衛星技術とインフラストラクチャへの投資が増加しました。政府と民間企業は、EO衛星を開発および展開するためのより多くのリソースを割り当てており、衛星データの可用性を高めています。

Euroconsultによると、世界宇宙経済は2022年に464億米ドルと評価されており、地球観測セグメントはこの合計の約4%しか占めていません。このセグメントは、大幅な成長を経験すると予想されています。さらに、欧州のリモートセンシング企業協会(EARSC)レポートは、地球観測部門は年間10%の速度で成長すると予想されていると述べています。宇宙経済と地球観察産業が拡大するにつれて、衛星データサービスの新しい商業機会が生じます。企業は、農業、都市計画、災害対応、環境監視におけるアプリケーションの衛星画像の価値をますます認識しています。

さらに、新しいEO衛星の発売により、衛星データサービスの需要が高まっています。これらの衛星には、高解像度の画像とマルチスペクトルデータを提供する高度なセンサーが装備されており、分析機能が向上しています。懸念科学者連合(UCS)によると、2022年の初めに軌道には1,052のEOまたは地球科学衛星があり、年間の13.31%の増加を示しています。

市場の成長を推進するために、さまざまな業界の衛星データとサービスの需要の急増

衛星データは、農業、防衛、環境監視、都市計画、災害管理など、多くのセクターでますます使用されています。たとえば、農業では、衛星画像が作物の健康を監視し、資源の割り当てを最適化するのに役立ちますが、防衛中には、重要な状況認識を提供します。業界は、リアルタイムの衛星データにますます依存しており、情報に基づいた決定を迅速に行います。これは、タイムリーな情報が必要であり、結果を変えることができる災害対応や環境管理など、セクターで特に重要です。

気候変動と環境の持続可能性の認識が高まるにつれて、土地利用の変化を監視し、自然災害を追跡し、リソース管理戦略を評価するための衛星データの需要が増加しています。さらに、農業における衛星画像の需要は急速に増加しています。これらの画像は、農家に作物の健康に関するリアルタイムデータを提供し、収穫の成長を監視できるようにします。国連食品農業機関(FAO)の報告によると、衛星画像を利用して作物を監視する農家は、平均収量が12%増加します。したがって、市場の概要は、業界全体でさまざまなアプリケーションを紹介し、意思決定のためのリアルタイム情報の必要性を高め、市場の成長を促進します。

抑制要因

市場の成長を妨げるための高い初期投資コスト

衛星データサービス市場の成長の主な抑制要因の1つは、衛星インフラストラクチャの開発と維持に関連する高い初期投資コストです。衛星の発売には、打ち上げ車両、保険、物流の費用など、かなりの費用が必要です。衛星のサイズと複雑さに応じて、これらのコストは数百万から数億ドルの範囲です。多くの企業、特にスタートアップや小規模企業にとって、このような高コストは、市場での存在を拡大するための障壁として機能する可能性があります。

衛星データサービス市場セグメンテーション分析

タイプ分析による

付加価値サービスは、情報に基づいた意思決定のための高度な分析の必要性の高まりにより、最大のシェアを保持しています

タイプに基づいて、市場は衛星データと付加価値サービスに分類されます。

付加価値サービス(VAS)セグメントは、衛星データから実用的な洞察を求めているさまざまな業界で高度なデータ分析サービスの必要性が増加しているため、市場内の支配的なセグメントです。企業は、衛星画像と詳細な分析ツールを利用して、意思決定のために意味のある情報を導き出しています。付加価値サービスセグメントは、サブスクリプションベースモデルでの高度な分析サービスの開発により、予測期間中により速いペースで成長することも期待されています。たとえば、EOSデータ分析、惑星ラボなどの企業は、EOSDAなどの高度な分析サービスを提供しています 地理空間分析 詳細な衛星画像分析と洞察のためのソリューションと惑星分析フィード。付加価値サービスは、防衛、農業、エネルギー、輸送など、多くのセクターでますます適用されています。農業産業では、衛星データが精密農業に使用され、作物の健康を監視し、資源の割り当てを最適化します。防衛において、監視と偵察の努力を支援します。衛星データアプリケーションの汎用性により、カスタマイズされた付加価値サービスの需要が促進されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

業界分析による

監視と偵察の需要の増加により、防衛&インテリジェンスセグメントが最大のシェアを保持しました

産業に基づいて、市場は防衛と知性、海事、環境、農業、エネルギー、電力などに分類されています。

衛星画像の需要と軍事監視のデータの需要が増加しているため、衛星データサービス市場では防衛&インテリジェンスセグメントが支配的です。政府と防衛機関は、監視および偵察目的で衛星データを使用しています。境界を監視し、軍事活動を追跡し、潜在的な脅威を評価するためのリアルタイムのインテリジェンスの必要性は、防衛およびインテリジェンス業界における高解像度の衛星画像の需要を高めました。ロシア・ウクレーン戦争などの進行中の地政学的紛争は、防衛運用における衛星技術の重要性を強調しています。紛争ゾーンでの正確でタイムリーな情報の必要性は、衛星技術への投資を推進し、軍事プランナーの状況認識を高めています。

農業セグメントは、作物管理を最適化するための衛星データの使用が増加するため、市場で最も速く成長すると予想されています。たとえば、2024年10月に、Planet Labsは、米国北部のアメリカのクリスタル砂糖における砂糖作物の監視を強化するために、パートナーのサタグロを通じて促進されたアメリカンクリスタルシュガーカンパニーと契約を結びました。

最終的な使用分析により

軍事および政府セグメントは、監視と偵察のための衛星データサービスの採用の増加により、最大のシェアを保有しています

最終用途に基づいて、市場は商業および軍事および政府に分類されます。

世界中のさまざまな国の政府が衛星技術とデータの使用を奨励し、経済発展をサポートし、国家安全保障を強化するため、軍事および政府のセグメントは市場で主導的になっています。このようなイニシアチブと政府からの支援により、予測期間中に衛星データサービスの需要が増加します。

多くの企業が、車両の動きの追跡、建設プロジェクトの監視、環境変化の評価など、さまざまな衛星画像技術を利用しているため、商業セグメントは最も急成長しているセグメントです。この傾向は、正確な農業慣行が衛星データに大きく依存している農業などのセクターで特に顕著です。

地域の洞察

グローバル市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、および中東とアフリカへの地域に基づいてセグメント化されています。

North America Satellite Data Services Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2023年、北米は、地域の深い宇宙探査の歴史、高度な技術インフラストラクチャ、科学研究およびその他の応用の衛星星座の開始に起因する1,716百万米ドルの衛星データサービス市場の評価を持つ主要地域として登場しました。 NASAや国防総省などの政府機関からの投資は、衛星技術と地球観察プログラムの革新に貢献しています。

さらに、EOデータ製品の品質を確保するための宇宙機関間のコラボレーションは、地域市場の成長を促進することが期待されています。たとえば、2024年に、ESA(欧州宇宙機関)はNASA in Earth Observation(EO)と協力しました。これにより、「ESA-NASA共同EOミッション品質評価フレームワーク - 2024年6月のSARガイドライン」の公式署名につながりました。光学システム。

アジア太平洋地域は、急速な経済発展、都市化、発展により、予測期間中に世界市場で最も急速に成長している地域になると予想されています。 小さな衛星、およびリモートセンシングテクノロジーの進歩。中国やインドなどの国々は、環境監視、災害管理、国家安全保障など、アプリケーションの衛星機能を強化するために、宇宙プログラムにますます投資しています。農業、輸送、通信、都市計画など、セクター全体で衛星データサービスの採用が増加しているため、この地域での市場の拡大が促進されています。

さらに、「ゴールドラッシュ:2024コマーシャルリモートセンシンググローバルランキング」というタイトルのレポートは、中国がいくつかのカテゴリーで米国を上回っており、米国の4つのウォンと比較して11のパフォーマンスメトリックのうち5つで金を獲得したことを明らかにしています。したがって、リモートセンシング機能のこのような進歩は、衛星データサービスの採用を推進することが期待されています。

主要業界のプレーヤー

主要なプレーヤーは、技術的に高度な製品の開発と成長を促進するための買収戦略に焦点を当てています

著名なマーケットプレーヤーは、製品の提供の進歩を優先しています。多様なソリューションの開発と研究開発への投資の増加は、これらのプレーヤーの市場優位性に貢献する重要な要因です。業界内では、衛星オペレーターなどの主要なプレーヤーは、競争力を維持するために、合併や買収、新製品の導入など、有機的および無機的成長アプローチの両方を受け入れています。

トップ衛星データサービス会社のリスト:

- アイシャ (英国)

- Planet Labs、Inc。(米国)

- カペラスペース(米国)

- エアバス(オランダ)

- ブラックスキー(米国)

- Maxar Technologies(米国)

- Spire Global (私たち。)

- EOS Data Analytics、Inc。 (私たち。)

- L3Harris Technologies、Inc。(米国)

- 衛星イメージングコーポレーション。 (私たち。)

主要な業界開発:

- 2024年9月-ICEYEは、5年間NASAから契約を受け取り、商用SmallSATデータ収集(CSDA)プログラム、無期限配信/不定 - 量(IDIQ)の合成アパーチャレーダー(SAR)データを提供しました。このデータは、NASAがNASAの地球科学部門の科学研究、分析、および応用目標をサポートするために使用されます。

- 2024年9月 - Blacksky Technologyは、オーストラリアのスタートアップHEOから、スペースオブジェクトのイメージを提供するために契約を受け取り、それにより防衛、インテリジェンス、および商業アプリケーションの能力を高めました。この契約の下で、Blackskyは、高解像度の合成アパーチャレーダー(SAR)画像をHEOの非アースイメージングセンサーネットワークに統合することが期待されています。同社は、スペースオブジェクトのリアルタイム監視を実施します。これは、ますます競争の激しい環境でのスペースの状況認識に不可欠です。

- 2024年9月-Capella Space Corp.は、Afwerx Ventures Strategic Funding Undowure(STRATFI)プログラムの一環として、米国空軍から1500万米ドルの契約を授与されました。この資金は、民間部門の革新を促進し、米国空軍の能力を高めるためになされました。この投資は、強化された解像度と新機能を提供する次世代SARセンサーの開発をサポートすることが期待されています。

- 2024年8月 - Planetは、衛星画像の供給についてNATOの通信および情報機関(NCIA)と契約を結びました。この合意により、Planetは、Alliance Persistent Surveillance(APSS)プログラムの一環として、SkySat艦隊から高解像度データを提供することが期待されています。

- 2024年4月-Planet Labsは、Sentinel Hubのクラウドベースの分析とツールを地球観察データセットと組み合わせた新しい統合プラットフォームであるPlanet Insights Platformのデビューを発表しました。このプラットフォームは、政府と商業の顧客の両方の迅速なデータ分析、ストリーミング、および流通を促進することを目的としています。

報告報告

このレポートは、市場の詳細な分析を提供し、さまざまな地域の主要なプレーヤー、タイプ、業界、エンドユーザーなどの重要な側面に焦点を当てています。さらに、市場の動向、競争の環境、市場競争、衛星データサービスの価格設定、市場の状況に関する深い洞察を提供し、主要な業界開発を強調しています。また、近年市場の成長に貢献しているいくつかの直接的および間接的な要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(百万米ドル) |

|

成長率 |

2026年から2034年までの11.20%のCAGR |

|

セグメンテーション

|

タイプごとに

|

|

産業によって

|

|

|

エンド使用により

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界の衛星データサービス市場規模は2025年に57億2,000万米ドルと評価され、2026年の62億9,000万米ドルから2034年までに147億5,000万米ドルへと拡大し、予測期間中の年平均成長率(CAGR)は11.20%になると見込まれている。

11.20%のCAGRを登録すると、市場は予測期間にわたって大幅な成長を示します。

衛星データサービスは、環境監視、災害対応、農業、都市計画、防衛、およびリソース管理に使用されます。高解像度の画像と地理空間分析を使用して、地球観測(EO)を通じて洞察を提供します。

主要な成長ドライバーには、宇宙経済の急速な拡大、地球観測衛星の発射の増加、地理空間情報の需要の高まり、農業、防衛、気候監視全体の広範なアプリケーションが含まれます。

北米は2025年に最大の市場シェアを保持し、強力な宇宙インフラストラクチャ、高い衛星展開率、および政府および商業部門からの堅牢な需要によって推進され、世界の収益の34.40%を占めています。

ハイパースペクトルイメージング、合成開口レーダー(SAR)、AI駆動型画像分析、無線周波数(RF)モニタリングなどの新しいテクノロジーは、衛星データサービス市場でデータの精度を大幅に向上させ、ユースケースを拡大しています。

市場は、付加価値のあるサービスとサービスとしてのデータにセグメント化されています。付加価値サービスは、実用的な洞察、視覚分析、および業界固有のニーズのために調整された地理空間ソリューションを提供する能力のために支配的です。

大手企業には、Maxar Technologies、Planet Labs、Airbus、Blacksky、およびL3Harris Technologiesが含まれます。これらの企業は、衛星ネットワーク、AI統合、およびパートナーシップに多額の投資を行い、高度なデータサービスをグローバルに提供しています。

主な課題は、衛星の発売、メンテナンス、およびデータ収集のコストが高いことです。これにより、小規模企業の市場アクセスが制限される可能性があります。データ配信のデータプライバシー規制と遅延も新たな懸念事項です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 126

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート