移動体衛星サービス市場規模、シェア及び業界分析:サービス別(音声・データ)、周波数帯別(Lバンド、Sバンド、その他)、エンドユーザー別(航空、海事、政府・軍事、その他)、地域別予測(2026-2034年)

主要市場インサイト

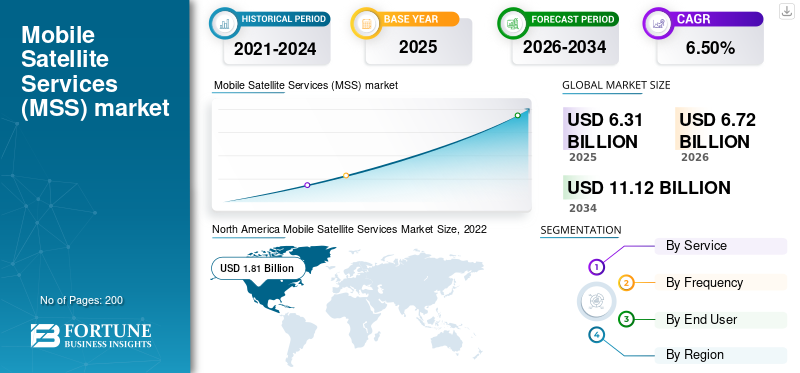

世界のモバイル衛星サービス市場規模は、2025年に63億1,000万米ドルと評価され、2026年の67億2,000万米ドルから2034年までに111億2,000万米ドルに増加すると推定され、2026年から2034年の間に6.50%のCAGRを示す。北米は2025年に34.67%の市場シェアでモバイル衛星サービス市場を支配した。

モバイル衛星サービス(MSS)とは、サテライトテクノロジーを利用してモバイルおよびリモートユーザーに双方向の音声通信ソリューションとデータ通信ソリューションを提供するさまざまな通信サービスを指します。 MSSは、高帯域幅固定KUおよびKAバンド衛星システムに関連する雨のフェードを回避するために、周波数スペクトルが十分に低いLバンドで動作します。 MSS端子は、ハンドヘルドデバイスからラップトップデバイスまでのサイズの範囲です。従来の陸生ネットワークとは異なり、MSSは、陸生インフラストラクチャが限られているか、存在しない地域で接続を可能にします。これにより、移動中または遠隔地でコミュニケーションサービスを必要とするユーザーにとって特に価値があります。

MSSは、多様なコミュニケーションニーズを満たすために、さまざまなサービスを網羅しています。これらのサービスには、音声通信、メッセージング(テキストとマルチメディア)、ブロードバンドデータサービス、ロケーションベースのサービスが含まれます。モバイル衛星サービスは、海上、航空、軍事、緊急対応など、さまざまな分野でよく使用されます。地上インフラストラクチャのない地域での高速ブロードバンド接続の必要性の高まりは、2023年から2030年までのモバイル衛星サービスの需要を促進することが期待されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のモバイル衛星サービス(MSS)市場インサイト

日本では、災害対策や遠隔地での通信確保が重要性を増す中、モバイル衛星サービス(MSS)への関心が着実に高まっています。求められているのは、地上ネットワークが不安定な状況でも途切れず使え、音声・データ通信を確実に届けられる“頼れる広域通信インフラ”です。海上、山間部、建設現場、物流、緊急対応など用途が広がるにつれ、端末の小型化や使いやすさ、低遅延化、クラウド連携などの追加価値にも注目が集まっています。本レポートでは、世界のMSS市場の動きが、日本の防災力向上や産業オペレーションの強化にどのような新たな可能性をもたらすのかをわかりやすく示します。

モバイル衛星サービス市場の概要とキーメトリック

市場規模と予測:

- 2025年市場規模:63.1億米ドル

- 2026年市場規模:67.2億米ドル

- 2034年予測市場規模:111.2億米ドル

- CAGR:2026年~2034年 6.5%

市場占有率:

- 北米は2025年に34.67%のシェアでモバイル衛星サービス市場をリードし、防衛・航空・海事分野における衛星通信(SATCOM)の強力な採用と、ViasatやIridiumなどの主要プレイヤーの存在が牽引した。

- サービスタイプごとに、データセグメントは、衛星インターネット接続の需要が増加し、遠隔地と重要な操作にまたがるM2M/IOTアプリケーションの需要が増加しているため、市場を支配しています。

重要な国のハイライト:

- 米国:SATCOMの近代化、航空におけるブロードバンドの需要の増加、およびSpaceXやViaSatなどの企業からの民間部門の発売による成長。

- ヨーロッパ:InmarsatとEutelsatによる緊急追跡サービス、安全委員会、および新しいLバンド衛星の発売によってサポートされている拡張。

- インド:AST SpacemobileのBluewalker 3などの宇宙ベースのモバイルサービスによって促進された急速な成長は、Vodafoneと共同で軌道から4G接続を提供します。

- 中東(UAE):Al Yah Satellite Communications(Thuraya)地域の新興企業とのパートナーシップを通じて、アフリカおよび中東の市場全体でモビリティとデータサービスを拡大します。

モバイル衛星サービス市場動向

直接的なデバイス(D2D)通信およびハイスループット衛星(HTS)テクノロジーは顕著な傾向です

直接的なデバイス(D2D)コミュニケーションとハイスループット衛星(HTS)テクノロジーは、市場で人気を博している重要な傾向です。 D2Dは、衛星サービスが仲介者を必要とせずにエンドユーザーデバイスに到達できるようにし、広範な地上インフラストラクチャの必要性も排除できます。この傾向は、さまざまなアプリケーションでのMSSの汎用性とアクセシビリティを高めます。 D2Dは、衛星とユーザーデバイス間の直接リンクを確立することにより、遅延を最小限に抑えるのに役立ち、リアルタイムアプリケーションのサービス品質が向上します。これは、タイムリーで信頼できるコミュニケーションが重要である緊急対応など、セクターで重要な役割を果たします。

たとえば、2023年11月に、米国に本拠を置く衛星通信会社であるViaSat Inc.と、非地球ネットワーク(NTN)サービスの大手プロバイダーであるSkylo Technologiesは、世界初のグローバル直接直接監督ネットワークの発売を発表しました。初めて、企業のグローバルインフラストラクチャ協定により、モバイルネットワークオペレーター(MNO)、デバイスメーカー、チップセットメーカーがViaSatのグローバルネットワーク内で3GPPリリース17に準拠した製品を発売できるようになります。この新しいネットワークは、Skyloの業界初のリリース17ベースの衛星テクノロジーと、地球層のLバンド衛星およびその他の衛星キャリアパートナーの星座を組み合わせています。新しいネットワークは、潜在的に大規模にスマートフォンサービスをサポートおよびロック解除しますモノのインターネット(IoT)、自動車および防衛アプリケーション。

さらに、GlobalStar、T-Mobile、SpaceX、Qualcomm、Iridiumなどは、D2D通信の開発に注力しています。さらに、ハイスループット衛星の開発やコンパクトで費用対効果の高い衛星、パートナーシップとコラボレーション、5Gネットワークとの統合など、衛星技術における継続的な進歩が市場の重要な傾向です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

モバイル衛星サービス市場の成長要因

市場の成長を促進するための移動(COTM)ソリューションでの軍事通信の需要の急増

Comms on the Move(COTM)とは、車両が動いている場合でも軍事作戦のシームレスな接続性を確保する高度なコミュニケーションソリューションを指します。この能力は、最新の軍事戦略にとって、動的で急速に変化する環境でリアルタイムのコミュニケーションとデータ転送機能を提供するために不可欠です。さらに、COTMソリューションは、現場で一時的なコマンドセンターを確立する機能を提供します。

たとえば、2023年10月にInmarsatと協力して、Spectra Groupが2024年に予定されている陸軍先物司令部の最高の統合と実験演習であるProject Capstone 4をサポートするために選択されました。 Slingshotは、コンパクトでユーザーフレンドリーな戦術的な無線範囲拡張システムで、視力を超えて(BLOS)、移動中の通信(COTM)、およびコマンドおよびコントロール(C2)通信を強化するように特別に設計されています。

この画期的なシステムにより、既存の超高周波(UHF)および非常に高い周波数(VHF)ラジオがLバンド衛星周波数を活用できるようにシームレスになり、数千キロの距離をカバーするために動作範囲を大幅に拡大します。

市場の成長を触媒するために、世界中でモノのインターネット(IoT)と機械からマシン(M2M)のアプリケーションの増加

農業、ヘルスケア、輸送など、さまざまなセクターにわたるモノのインターネット(IoT)および機械間(M2M)アプリケーションの急増により、モバイル衛星サービス市場の成長が推進されています。これらのアプリケーションは、堅牢で広範な接続性に依存しており、MSSは信頼できるソリューションを提供し、IoTおよびM2Mエコシステムの拡張を促進します。たとえば、2021年3月に、Inmarsatは、衛星接続を利用することにより、IoTのグローバルな採用を促進することを目的として、アプリケーションおよびソリューションプロバイダー(ASP)プログラムを開始しました。

このプログラムは、商業土地市場内の元の機器メーカー(OEM)とともに、ソフトウェア、ハードウェア、ソリューションプロバイダー向けの環境を作成する予定です。このエコシステムの開発は、信頼できる接続性を欠いている地域または重要な接続要件を持つ地域で事業を展開している企業が、幅広いモノのインターネット(IoT)ソリューションから選択できるようにすることを目的としています。メンバーシップは、農業、援助、NGO、エネルギー、探査とレジャー、メディア、鉱業、輸送、ユーティリティ、不可知論技術プロバイダーなど、幅広い産業にまたがるプロバイダーに開かれます。

抑制要因

高い初期投資と運用コストは、モバイル衛星サービスの需要を妨げる可能性があります

衛星の展開とインフラストラクチャのセットアップに必要な実質的な初期投資は、予測期間にわたって市場の成長を妨げると予想されます。たとえば、寿命が15年で、1/5をカバーする最新のジオコミュニケーション衛星th1/6にth地球とそれは通常、約3億米ドルの費用がかかります。さらに、軌道に入れるための打ち上げコストも8,000万米ドルを超えています。

さらに、衛星のメンテナンスやスペクトルライセンス料を含む継続的な運用コストは非常に高く、全体的な経済的実行可能性に影響を与える可能性があります。 4Gや5Gなどの陸生ネットワークは、特に地上インフラが確立されている都市部や開発地域で、MSSに競争力のある課題をもたらします。代替の高速接続オプションが可用性により、特定のセクターでのMSSの採用が制限される場合があります。これらの要因は、予想される期間にわたって市場の成長を妨げると予想されています。

モバイル衛星サービス市場セグメンテーション分析

サービス分析による

データセグメント衛星インターネット接続の需要の増加により、市場を支配しています

サービスにより、市場は音声とデータに分割されます。

データセグメントは支配的なものであり、衛星インターネット接続の需要の増加により、予測期間中に最も急成長しているセグメントと推定されています。データサービスは、衛星ネットワークを介したデジタル情報の送信を含みます。これらのサービスは、インターネットブラウジング、電子メール通信、ファイル転送、その他のデータ集約型アクティビティなど、幅広いデータアプリケーションをサポートしています。これらのサービスは、地上インフラストラクチャのない地域の企業、政府、および個人にとって接続性に不可欠です。

音声セグメントは、ミッションクリティカルなアプリケーションのコミュニケーションに対する需要の増加により、大幅に増加すると予想されます。音声サービスは、ユーザーが音声通話を行い、受信できるようにする衛星ベースの通信ソリューションです。これらのサービスは、さまざまな業界やセクターにとって、遠隔または挑戦的な環境で信頼できるコミュニケーション機能を提供するために重要です。

周波数分析による

Lバンドは、安全と緊急コミュニケーションの需要の高まりにより市場を支配しています

頻度では、市場はLバンド、Sバンドなどに分類されます。

Lバンドセグメントは市場を支配しており、航空および海洋産業からのコミュニケーションとデータ送信の需要の増加により、最も急成長しているセグメントです。 Lバンド周波数とは、衛星通信に割り当てられた特定の範囲の無線周波数を指します。通常は約1〜2 GHzです。これらの周波数は、大気条件に浸透し、さまざまな地形で信頼できるコミュニケーションを提供する能力により、MSSに一般的に使用されます。 Lバンドは、多くの場合、モバイルおよびオンザモーブアプリケーションに好まれています。

Sバンドセグメントは、より高い帯域幅周波数の需要が増加するため、大幅に成長すると予想されます。 Sバンド周波数セグメントには、通常2〜4 GHzの範囲の無線周波数が含まれます。これらの頻度は、音声サービスやデータサービスなど、さまざまなアプリケーションに適しているため、さまざまな通信ニーズを満たすのに多用になっています。

エンドユーザー分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

航空セグメントは、コックピットコミュニケーションの需要の増加により市場をリードしています

エンドユーザーによって、市場は航空、海事、政府、軍事などに分割されます。

航空セグメントは支配的なものであり、商業用および軍事航空アプリケーションの両方の機内接続、コックピット通信、およびデータ送信により、予測期間中に大幅な成長を記録することが期待されています。航空のモバイル衛星サービスは、フライト中に信頼できるコミュニケーションとデータ交換を保証し、運用効率と乗客の経験を向上させます。

海事セグメントは、乗組員の福祉とコミュニケーションの需要の増加と海洋地域の世界的な報道により、最も急速に成長すると予想されています。海事部門のMSSには、船舶、船舶、およびオフショアプラットフォーム向けの通信ソリューションが含まれ、音声通信、データ転送、ナビゲーション、安全サービスをサポートしています。海事アプリケーションのMSSは、遠隔海洋地域の接続性を維持するために不可欠です。

地域の洞察

地理学に関しては、市場は北米、ヨーロッパ、アジア太平洋、およびその他の世界に分かれています。

North America Mobile Satellite Services Market Size, 2022 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米が市場を支配し、2022年に181億米ドルと評価されました。この成長は、この地域における主要なプレーヤーの存在と技術の進歩に起因しています。 Rising Spaceは、MSS市場を後押しするために、SATCOMサービスの民間企業から発売されます。

たとえば、2023年5月、米国に本拠を置く通信会社であるViaSatは、約73億米ドルの取引でInmarsatの買収を完了しました。 Inmarsatの買収が完了すると、両社は、KAバンド、Lバンド、およびSバンドにまたがる19のスペース衛星を含むスペクトル、衛星、地上資産を統合できます。これらの補完資産は、海事、航空、政府、消費者セクターに接続性と重要なセキュリティサービスを提供することが期待されています。

ヨーロッパは2022年に2番目に大きな市場シェアを獲得しました。この市場の成長は、重要な安全サービスに対する需要の増加と緊急追跡のサポートのためです。たとえば、2023年5月、英国に拠点を置くモバイル衛星通信会社であるInmarsatは、Swissto12が新しい第8世代の宇宙船を開発することを発表しました。 3つのI-8衛星は、ネットワークの安定性を高め、InmarsatのグローバルLバンドセキュリティサービスの将来を確保します。

アジア太平洋地域はかなりのシェアを保有しており、予測期間中に最も急速に成長している地域になると予想されています。この成長は、スペースベースのモバイルソリューションの能力が向上したためです。たとえば、2023年7月、AST Spacemobileはインドで宇宙ベースのモバイルサービスを導入しました。彼らはインドに奉仕するためにボーダフォンと協力しています。同社は、ブルーウォーカー3(BW3)テスト衛星ですでにこれを実証しています。 2022年、彼らは通常の人を使用してSpaceから最初の電話をかけましたスマートフォン4Gインターネットにスペースから10Mbpsを超えるダウンロード速度を提供しました。

残りの世界は、予測期間中に市場の大幅な成長を目撃すると予想されています。新しい衛星対応の接続ソリューションは、この地域の市場の成長を導くと予想されます。たとえば、2023年10月、Al Yah Satellite Communications Companyは、モビリティアーム、Thuraya、Satellite Broadband Solutions ProviderのYahclickが、南スーダンでモビリティとデータサービスを開始するための南スーダンのスタートアップゲート(G4T)との新しいサービスパートナーシップを締結したことを発表しました。

主要業界のプレーヤー

パートナーシップとコラボレーション、技術の進歩、製品の革新、合併と買収は、主要なプレーヤーの重要な焦点です

グローバルモバイル衛星サービス市場シェアは、Inmarsat PLC、Viasat、Inc.、GlobalStar、Inc.、Iridium Communications Inc.、Al Yah Satellite Communications Company P.J.S.C.などの主要なプレーヤーと統合されています。その他。主要なプレーヤーは、パートナーシップとコラボレーション、技術の進歩、合併と買収に焦点を当てて、市場シェアを増やしています。

たとえば、2022年8月、SESとその完全な子会社SES政府ソリューション(SES GS)は、レオナルドDRSからDRS Global Enterprise Solutions(GES)の買収を完了し、4億5,000万米ドルの取引を完了したと発表しました。 DRS GESビジネスはSES GSと組み合わされて、米国政府の多軌道衛星通信のニーズに対応し、陸上、海、空気のどこでもミッションをサポートする大規模なソリューションプロバイダーを作成します。

トップモバイル衛星サービス会社のリスト:

- inmarsat plc(英国)

- Viasat、Inc。(私たち。)

- GlobalStar、Inc。(米国)

- Iridium Communications Inc.(私たち。)

- Al Yah Satellite Communications Company P.J.S.C. (UAE)

- Intelsat S.A.(ルクセンブルク)

- Echostar Corporation(私たち。)

- Eutelsat S.A.(フランス)

- Telesat Corporation(カナダ)

- SES S.A.(ルクセンブルグ)

- Telefonaktiebolaget lm Ericsson(スウェーデン)

- Orbcomm Inc.(米国)

主要な業界開発:

- 2023年5月 - オーストラリアとニュージーランドは、新しいサウスパン衛星サービスのためにINMARSATと123米ドルの契約を締結しました。衛星ポジショニングサービスは、2027年からINMARSATの3つの新しいI-8衛星の1つによって提供されます。オーストラリアとニュージーランドのすべての主要産業は、輸送と建設から資源、農業まで、新しい南部のポジショニングエクステンションネットワーク(南パン)衛星サービスを介したポジショニングとナビゲーションから恩恵を受けます。

- 2023年5月 - Thuraya、およびESAT Globalは、Thurayaの衛星ネットワーク(Thuraya-2 Satellite“ T2 ")を使用して低電力IoT IoTメッセージを送信することにより、低遅延のオーバーザエアのIoTテキストメッセージシステムを正常に完了したことを発表しました。 ESATは、T2衛星を介して、典型的な車のキーFOBよりも少ない伝送電力(<200マイクロワット)を使用して、最大320文字の長さのメッセージを送信および受信することができました。

- 2022年11月 - Appleは、革新的な安全機能である衛星を介した緊急SOSを、米国とカナダの顧客に導入しました。すべてのiPhone 14モデルでアクセスできるこの最先端のテクノロジーにより、ユーザーは携帯電話とWi-Fiのカバレッジを超えている場合でも、ユーザーが緊急サービスと通信することができます。衛星機能を介した緊急SOSは、緊急SOS、医療ID、緊急連絡先など、iPhoneユーザー向けの既存の不可欠な機能を強化し、私の場所の共有を見つけます。

- 2022年4月 - Intellian Ltdは、海事部門と商業部門の両方で既存および新しい市場セグメントの次世代Lバンドターミナルの開発に焦点を当てた製品イノベーションハブのロンドンオフィスの開設を発表しました。 Intellianの現在のLバンド製品には、イリジウムのCertusネットワーク用に設計された彼のC700、InmarsatのEleraネットワークで使用するIntellian FB250とFleet Oneが含まれます。

- 2021年10月 - Inmarsatは、その戦略的パートナーであるBSNLが、インドでInmarsatのGlobal Express(GX)モバイルブロードバンドサービスを展開するために必要なライセンスを取得したことを発表しました。 TelecommunicationsのBSNL Inlight and Maritime Connectivity(IFMC)ライセンス省の下で、GXは政府、航空、海運部門のインドの顧客に提供されます。

報告報告

カスタマイズのご要望 広範な市場洞察を得るため。

モバイル衛星サービス市場レポートは、詳細な市場分析を提供します。 R&D機能やオペレーティングサービスの最適化など、すべての主要な側面で構成されています。さらに、市場調査および分析レポートは、モバイル衛星サービス市場業界の予測、サプライチェーン分析、市場ダイナミクス、地域分析、ポーターの5つの力分析、市場競争で紹介されたさまざまな企業の競争力のある状況、主に主要な業界の発展を強調する洞察を提供します。上記の要因に加えて、主に近年の世界市場の成長に貢献してきたいくつかの要因に焦点を当てています。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 6.5% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

サービスによって

|

|

周波数によって

|

|

|

エンドユーザーによって

|

|

|

地理によって

|

よくある質問

Fortune Business Insightsの調査によると、2025年のモバイル衛星サービス市場規模は63億1000万米ドルでした。

予測期間(2026-2034年)において、市場は6.5%のCAGRで成長すると見込まれています。

航空セグメントは、コックピット通信の需要の増加により、市場をリードしています。

北米は2025年に34.67%の市場シェアを獲得し、モバイル衛星サービス市場を支配しました。

移動中の軍事通信の需要の急増(COTM)ソリューションと、モノのインターネット(IoT)とマシンからマシン(M2M)の適用の高まりが市場を駆り立てることが期待されています。

市場のトッププレーヤーの一部は、Inmarsat Plc、Viasat、Inc.、GlobalStar、Inc.、Iridium Communications Inc.、Al Yah Satellite Communications Company P.J.S.C.などです。

高い初期投資は、市場の成長を妨げると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。