商用テレマティクス市場規模、シェア及び業界分析:ソリューションタイプ別(OEMおよびアフターマーケット)、用途別(ソリューションおよびサービス)、エンドユーザー別(運輸・物流、保険会社、医療、メディア・エンターテインメント、自動車メーカー/ディーラー、政府機関)、および地域別予測(2026-2034年)

主要市場インサイト

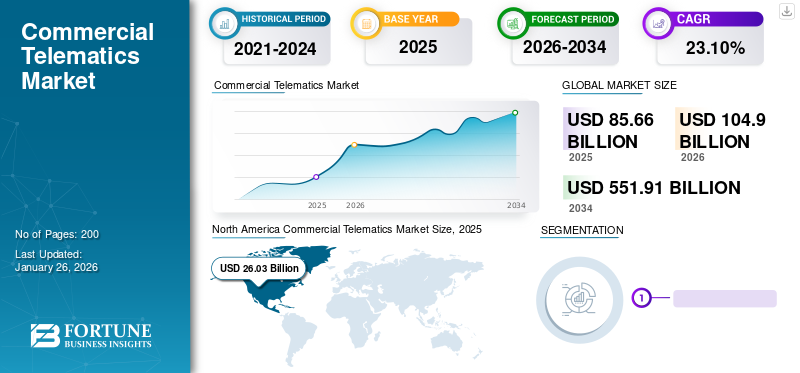

世界の商用テレマティクス市場規模は2025年に856億6,000万ドルと評価され、2026年の1,049億ドルから2034年には5,519億1,000万ドルに成長すると予測されており、予測期間中のCAGRは23.10%です。北米は2025年に市場シェア30.39%を占め、商用テレマティクス市場を牽引しました。

商用テレマティクスは、商用車やトラック部門がリアルタイムの運行情報を本社や配車事務所と共有することを可能にします。このシステムは通常、固定型フリート通信装置と移動式商用車両で構成されます。これらの商用車両には複数のテレマティクスセンサー・デバイスが搭載され、貨物の効率的かつ安全な輸送のためにリアルタイム運行データを配車事務所と共有します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本商用テレマティクス市場インサイト

日本では、物流効率化や安全運行管理の高度化が急速に求められる中、コマーシャルテレマティクスは企業競争力の中核として注目されています。車両データの可視化、リアルタイム監視、そして運行最適化といった領域での技術革新が進み、輸送業界だけでなく、建設、製造、サービス分野でも導入が拡大しています。進化するグローバル市場は、日本企業が高度な品質基準と持続可能性目標に合致したソリューションを採用し、運用効率とリスク管理を強化するための重要な機会を提供しています。

世界の商用テレマティクス市場概要

市場規模:

- 2025年:856億6,000万ドル

- 2026年:1,049億ドル

- 2034年予測:5,519億1,000万ドル(2026年~2034年のCAGR 23.10%)

市場シェア:

- 地域別リーダー:北米は2023年に 55%の市場シェアを獲得。これは、接続型商用車の高い普及率と確立されたテレマティクスプロバイダーの存在が牽引した。

- 最も成長が速い地域:アジア太平洋地域は最も急速な成長が見込まれ、CAGRは 2%と予測される。中国、インド、日本、韓国などの新興経済圏におけるテレマティクスの急速な普及が牽引役となる。

- エンドユーザー別リーダー: 運輸・物流セグメントが主導——効率的なナビゲーション、予防保全、最適化された車両運用への需要が寄与

業界動向:

- コネクテッドカー需要の高まり: 商用車両におけるテレマティクス機器の普及拡大が、安全性・効率性・リアルタイムデータ共有を強化中

- 使用量ベース保険(UBI)の成長: 保険業界は、車両使用状況のリアルタイム追跡とテレマティクスベースの保険モデルへの需要に牽引され、最も急速に成長しているエンドユーザーカテゴリーである

- アフターマーケットソリューションの拡大: OEMテレマティクスオプションが限られているため、現在アフターマーケットテレマティクスが最大の市場シェアを占めています。ただし、戦略的提携を通じてOEM統合が進展しつつあります。

推進要因:

- コスト削減と効率向上:ルート最適化、アイドリング時間の削減、燃料費の節約、車両寿命の延長が、テレマティクス導入を推進する主な利点です

- 政府の支援的規制: 車両管理と道路安全に焦点を当てた規制が、地域を問わずテレマティクスの導入を推進している

- 5Gと接続技術の進歩:新興の5Gネットワークと自律移動技術の発展が、商用テレマティクス拡大の新たな機会を創出している

- フリート所有者・保険会社の採用:車両所有者、保険会社、OEMメーカーは、ブレーキ操作、速度、エンジン状態、燃料消費量に関するリアルタイムの洞察を得るため、テレマティクスをますます採用している

- パンデミック後の回復: COVID-19による初期の混乱にもかかわらず、使用量ベース保険やコネクテッドフリート管理への需要急増により市場は回復した

商用テレマティクスの導入は、フリート所有者、OEM、保険会社の間で急速に拡大しています。車両の位置、速度、ブレーキ操作、エンジン温度、燃料消費量などのリアルタイム情報を取得し、フリートの効率性とドライバーのパフォーマンス向上を図るためです。業界で使用されるテレマティクス機器には、GPSトラッカー、センサー、モバイルアプリケーション、車両エンジン診断ソリューション、ダッシュカムなどがある。これらの機器が連携し、フリートの運用状況を可視化する。

世界中の新興経済国におけるテレマティクスの普及拡大が、市場成長を飛躍的に牽引している。さらに、フリート管理と道路安全に関する政府規制が、今後数年間の商用テレマティクス市場成長を促進すると予想される。

COVID-19パンデミックは自動車産業に影響を与え続けています。加えて、政府による規制強化がサプライチェーンを混乱させています。サプライチェーンの混乱と、フリート管理・トラック輸送業界の需要大幅減は市場成長に悪影響を及ぼしました。しかし、パンデミック下での使用量ベース保険の需要増加は、COVID-19環境下における市場成長に好影響を与えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

商用テレマティクス市場の動向

コネクテッドカー需要の増加が市場成長を牽引

商用テレマティクスは、企業や組織におけるフリート管理の方法を変革しています。さらに、テレマティクス機器の全体的なメリットは、業界における導入率に比例します。コネクテッドカーなどの先進自動車は、既にインターネット、クラウドサービス、周辺環境と接続する複数のシステムやセンサーを搭載しています。したがって、トラック輸送やフリート業界におけるこれらの採用が市場成長を促進すると予想されます。さらに、リアルタイム情報提供能力はテレマティクス活用に極めて適している。

商用車関連交通事故による死者増加と輸送遅延が、トラック業界におけるコネクテッドカー導入を促進している。加えて、交通渋滞の深刻化とラストマイル配送需要の高まりが、テレマティクスサービス搭載コネクテッドカーの需要拡大につながると予測される。

国際安全道路交通協会(ASIRT)によれば、世界では毎年約135万人が交通事故で死亡している。したがって、安全な道路交通と円滑な交通流への需要が、近い将来に市場成長を加速させる可能性が高い。

商用テレマティクス市場の成長要因

テレマティクスのコスト削減と効率性メリットが市場成長を促進

テレマティクス技術は、企業が運用コストを削減し、全体的な効率性を向上させることを可能にします。ルートを最適化し、アイドル時間を最小限に抑え、実際の車両使用データに基づいてメンテナンスのスケジュールを立てることで、フリート運営者は燃料費とメンテナンスコストを削減し、車両の寿命を延ばすことができ、長期的には大幅なコスト削減につながります。

カミンズ社は、Eclipse Foundation、マイクロソフト、および業界の協力企業と提携し、商用車ソフトウェア開発のための新しいオープンテレマティクスフレームワークを導入し、市場参入の迅速化と経費削減を目指しています。このフレームワークにより、さまざまなハードウェアにテレマティクスアプリケーションを普遍的に導入でき、カスタマイズや再プログラミングの複雑さが軽減されます。さらに、高度なサイバーセキュリティ機能も統合されています。

市場成長を促進する使用量ベースの保険の導入拡大

使用量ベース保険(UBI)は、車両の使用状況に直接連動した保険料を提供する。保険会社はテレマティクス機器を用いてリアルタイムの車両使用状況を監視し、使用量に応じて保険料を決定する。したがって、成熟経済圏におけるUBIの普及拡大は、今後数年間の市場成長を促進すると予想される。さらに、COVID-19パンデミックによるサプライチェーンの混乱は、世界的なトラック輸送とフリート活動を減少させた。多くのフリート所有者は、従来の保険プランからUBIプランへ移行し、そのメリットを選択しており、これによりテレマティクスシステムへの需要が生まれています。

5G接続が市場に機会を創出

強化されたインターネット接続ソリューションのための5G技術の開発が進展していることは、予測期間中に市場にとって有利な成長機会を生み出すと予想されます。さらに、自律移動技術の進歩と普及の進展は、今後数年間で市場に新たな展望をもたらすと予想される。

抑制要因

サイバーセキュリティ懸念が市場成長を制限する

テレマティクスデバイスは、インターネット接続とクラウドサービスの支援によりリアルタイムデータを共有します。 サイバーセキュリティ およびデータ安全性に関する問題は、フリート所有者の主要な懸念事項となり、市場の成長をさらに抑制しています。さらに、テレマティクスは新興技術であるため、一部の発展途上国や未開発国には浸透しておらず、これも市場成長を阻害する要因となっている。

商用テレマティクス市場のセグメント分析

ソリューションタイプ別分析

アフターマーケット向けテレマティクスの需要増加が市場成長を促進

ソリューションタイプに基づき、市場はOEMとアフターマーケットに区分される。

2023年には、ナビゲーションやインフォテインメントサービス向けのアフターマーケットテレマティクス需要の高まりにより、アフターマーケットセグメントが最大の市場シェアを占めました。さらに、この技術がまだ発展途上であるため、プリインストール型テレマティクスソリューションを提供しているOEMメーカーはごくわずかです。したがって、アフターマーケットテレマティクスへの需要は高い水準にあります。ただし、自動車メーカーとテレマティクスサービスプロバイダーとの戦略的提携が増加していることから、予測期間中にOEMセグメントの成長が加速すると予想されます。

2023年2月、コネクテッドモビリティ向けIoTソリューションを手掛けるテック企業Targa Telematicsは、サービス提供範囲拡大のためBMWと提携した。この協業により、Targa TelematicsはBMWおよびMINI車両からのデータを自社プラットフォームに統合し、GDPR準拠を確保しつつサービス強化を実現した。さらにBMW車両との直接接続により、アフターマーケット向けハードウェア設置の物流負担が軽減される。

用途別分析

テレマティクスソリューションプロバイダーの強力な存在感が市場成長を促進する。

用途に基づき、市場はソリューションとサービスに区分される。

2023年にはソリューション分野が最大の市場シェアを占め、予測期間中もその優位性が継続すると見込まれています。テレマティクスソリューションプロバイダーはサービスプロバイダーと比較して市場での存在感が強く、さらに先進国における5G対応ソリューションの普及拡大が予測期間中のセグメント成長を牽引すると予想されます。加えて、ソフトウェアベースのソリューションもその効率的な性能から高い需要があります。

エンドユーザー別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

効率的な物流運営への需要が運輸・物流セグメントを牽引

エンドユーザータイプに基づき、市場は運輸・物流、保険会社、医療、メディア・エンターテインメント、自動車メーカー/ディーラー、政府機関に区分される。

運輸・物流セグメントは2023年に市場シェアをリードした。商用テレマティクスは、ナビゲーション目的や位置監視のために運輸・物流業界で広く利用されている。さらに、予防保全、生産性向上、燃費効率化への需要増加が、今後数年間のセグメント成長を促進すると予測される。加えて、運輸・物流業界におけるテレマティクス装置の義務化を政府が規制する動きが、市場成長をさらに加速させると見込まれる。

保険会社セグメントは、予測期間中に最も急速な成長を遂げると予測される。先進国における使用量ベース保険(UBI)の需要急増が、今後数年間のセグメント成長を牽引すると見込まれる。加えて、世界各国政府がUBI使用を義務付ける規制を実施しており、これが予測期間中のセグメント成長を促進すると予想される。

地域別インサイト

North America Commercial Telematics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に181億9,000万米ドルの市場規模で首位を占めた。北米は他地域と比較して市場浸透率が最も高い。北米市場は既に成熟段階にある。さらに、Verizon Connect、Omnitracsなどの確立されたテレマティクスソリューションプロバイダーの存在が市場を支える要因となっている。さらに、接続型商用車や電動モビリティの高い採用率が市場成長を加速させている。米国の商用テレマティクス市場は大幅に成長し、2032年までに推定778億4000万米ドルに達すると予測される。

アジア太平洋地域は予測期間中に年平均成長率(CAGR)27.2%という最速の成長が見込まれる。中国、インド、日本、韓国などの新興経済国におけるテレマティクスの普及拡大が、同地域の市場成長を牽引すると見込まれる。強力な自動車・輸送産業の存在とテレマティクスの採用増加が市場成長を促進すると予測される。輸出入活動の活発化が効率的なフリート管理の需要を喚起し、市場の急速な成長をもたらしている。

欧州は2023年に第2位の市場シェアを占めた。英国やイタリアを含む主要国におけるテレマティクスの強固な存在感が市場成長を牽引している。さらに、MAN、BMWグループ、ダイムラーなどの確立された主要自動車メーカーが市場成長を支えている。安全な輸送、車両診断、ナビゲーション、効率的なフリート管理サービスへの需要増加が、今後数年間の市場拡大を促進する見込みである。ドイツは予測期間中に目覚ましい成長率を示すと予想される。

商用テレマティクス市場における主要企業一覧

主要プレイヤーは競争激化に向け戦略的提携に注力

この市場は、Geotab Inc.、Trimble Inc.、TomTom Telematics BV、Verizon Telematics, Inc.、Volkswagen 商用車、Continental AG などの主要市場プレーヤーによって統合が進んでいます。例えば、Samsung とハーマン・インターナショナルは、市場での早期の機会を獲得するために、新しい 5G 対応テレマティクス製品およびソリューションを導入しています。

自動車メーカーは、新車モデルにテレマティクスデバイスを標準装備するため、テレマティクスソリューションおよびサービスプロバイダーとの戦略的提携に注力している。さらに、接続性ソリューションの強化に向け、5G対応の新たなテレマティクス導入も進めている。加えて、自動車メーカーはユーザーベースのサービスプロバイダーと連携し、UBI(使用量連動型保険)のメリットを提供することで顧客の獲得とロイヤルティ向上を図っている。

Verizon Connect、最近の買収により市場をリード

Verizon Connectは米国ジョージア州アトランタに本社を置く主要テレマティクスソリューションプロバイダーの一つである。同社は輸送システム向けに幅広いテレマティクスソフトウェアを提供している。そのソリューションには、フリート向けダッシュカムソフトウェア、フリート追跡ソフトウェア、ルート最適化ソフトウェア、ロードアシスタンスソフトウェア、ドライバー管理・安全ソフトウェアなどが含まれます。2018年1月、Verizon Connectはスペインに拠点を置く商用フリート管理ソリューションプロバイダーであるMovildata Internacionalを買収しました。この買収により、同社は地理的拡大戦略を通じて欧州における地位を強化しました。

主要企業プロファイル一覧:

- Geotab Inc. (カナダ・オークビル)

- Trimble Inc. (米国)

- TomTom Telematics BV (オランダ)

- Verizon Telematics, Inc.(米国)

- Mix Telematics International (Pty) Ltd(南アフリカ)

- Zonar Systems, Inc.(米国)

- Octo Telematics Ltd.(英国)

- Omnitracs LLC(米国)

- Masternaut Limited(英国)

- マイクロライズ・グループ株式会社(英国)

- インシーゴ・コーポレーション(米国)

- フォルクスワーゲン商用車(英国)。

- コンチネンタルAG。(ドイツ)

主要な業界動向:

- 2024年2月 - ジオタブとダイムラー・トラック・ノースアメリカ(DTNA)は、フリート管理の効率化に向けて提携。DTNAのDaaS技術によるフレイトライナー・トラックデータをジオタブのMyGeotabプラットフォームに統合することで、フリートは意思決定向上のための統合データにアクセス可能に。この統合ソリューションは追加ハードウェアを必要とせず、安全性、運用効率、持続可能性を向上させる。

- 2024年2月 - Phillips ConnectとNoregonは、Connect1トレーラーデータをTripVision Remote Diagnosticsに統合するため協力。この提携により、トレーラーの健全性やブレーキ故障に関する包括的な洞察を提供し、フリートメンテナンスを強化。メンテナンス業務の効率化とフリート効率の向上を目指した。

- 2023年9月 - AirbiquityはTessolveと提携し、OTAmaticおよびLOGmaticをTessolveのTERAデバイスに統合しました。この連携により、コネクテッド車両向けの高度なアプリケーションゲートウェイを提供し、OEMの開発・導入プロセスを効率化。OTAmaticはセキュアなソフトウェア更新を管理し、LOGmaticは柔軟なデータロギングを実現します。TessolveのTERAデバイス(OBDドングルを含む)は、自動車アプリケーション向けに高性能な接続性とエッジコンピューティングを提供します。

- 2022年8月 - MiX Telematicsは日野トラックのEdgeと提携し、北米で日野トラックを運用するMiX顧客向けにデータサービスを提供。この連携により、アフターマーケットハードウェアの設置なしに、メンテナンス・安全性・効率性・コンプライアンスに関する情報に基づいた意思決定が可能に。

- 2022年1月 - クアルコム・テクノロジーズ社とルノー・グループは、自動車体験の向上に向けた協業拡大の意向を発表しました。ルノーはクアルコムのSnapdragon Digital Chassisを採用し、先進的で接続性・知能性を備えたソリューションを今後の車両に搭載します。Snapdragon Digital Chassisは、自動車テレマティクス、コネクティビティ、デジタルコックピット、運転支援のためのオープンでスケーラブルなプラットフォームを提供し、車両のライフサイクルを通じて安全性の向上と更新可能なデジタル体験を保証します。

レポートのカバー範囲

本市場レポートは、市場の詳細な分析を提供し、主要企業、製品タイプ、製品の主要な用途などの重要な側面に焦点を当てています。さらに、商用テレマティクス市場の動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートでは近年における主要な市場成長に寄与した複数の要因を網羅しています。

An Infographic Representation of 商業テレマティクス市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは23.10% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

ソリューションタイプ別

用途別

エンドユーザー別

地域別

|

よくある質問

Fortune Business Insightsによると、世界の市場規模は2025年に856億6,000万ドルと評価され、2026年の1,049億ドルから2034年には5,519億1,000万ドルに成長すると予測されています。

2025年の北米市場規模は260億3,000万ドルでした。

市場はCAGR 23.10%で成長すると予測されており、予測期間(2026年~2034年)にわたって指数関数的な成長を示すでしょう。

ソリューションセグメントは、予測期間中に世界市場の主要なセグメントになると予想されます。

接続された車両の採用の拡大は、市場の成長を推進すると予想されます。

Verizon Telematics、Inc。は、世界市場の大手プレーヤーです。

北米は2023年に市場シェアを支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。