建設・解体廃棄物管理市場規模、シェア、新型コロナウイルス感染症の影響分析、材料別(コンクリートと砂利、レンガとセラミックス、アスファルトとタール、木材と木材製品、金属、その他(導管、パイプなど))、発生源別(解体、建設、改修)、サービス別(処分と収集)、および地域予測、2026~2034年

建設・解体廃棄物処理市場規模

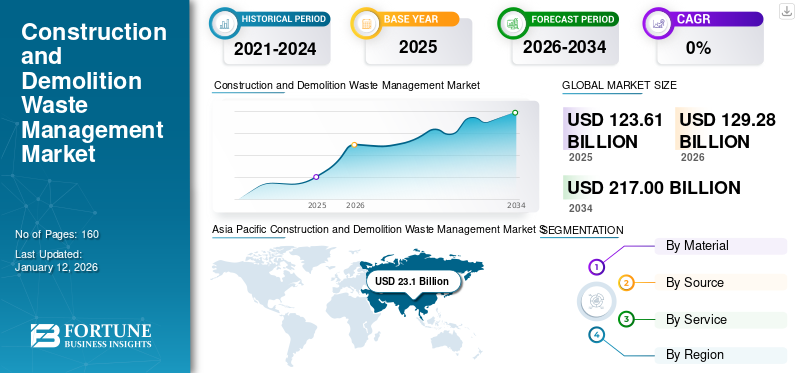

世界の建設および解体廃棄物管理市場規模は、2025年に1,236億1,000万米ドルと評価されました。市場は2026年の1,292億8,000万米ドルから2034年までに2,170億米ドルに成長すると予測されており、予測期間中に5.8%のCAGRを示します。アジア太平洋地域は 2025 年に 18.70% のシェアを獲得し、世界市場を支配します。

リサイクルされた建設原材料の使用は、著名な建設業者や建設開発業者の間で人気が高まっています。これらの材料には、費用対効果、環境への優しさ、入手の容易さ、原材料調達の柔軟性の向上など、さまざまな利点があります。業界の専門家によると、リサイクルされた粗コンクリートは、従来の建設にかかるコストを大幅に削減できる可能性があります。したがって、リサイクルされた費用対効果の利点により、注目すべき顧客ベースが市場に引き寄せられています。急速な都市化により、増大する需要と供給のギャップを埋めるためのインフラ整備活動が活発化しています。多くの企業は、建設プロジェクトにおける廃棄物のリサイクルを増やすために、複数の地域の顧客にリサイクル機械やリサイクル プラントを手頃な価格で提供しようとしています。調査レポートは、市場の現状と予測に関する総合的な情報を提供します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

新型コロナウイルス感染症の影響

新型コロナウイルス感染症により、国際市場の変動により新規建設活動の機会が妨げられる

新型コロナウイルス感染症は大幅な経済低迷と市場の不確実性を引き起こしました。主要経済国全体に課された厳格なロックダウンは、建設・開発業界にとって大きな低迷となった。建設および不動産開発活動の減少と市場の現金流動性により、市場での建設活動が妨げられることが予想されます。国際労働機関は最近、インドの建設市場の建設現場での労働力不足が国内の建設活動のペースを妨げていることを示唆する調査結果を発表した。住宅用および商業用建物の需要の大幅な減少と、それに伴う継続的な活動の減少も、市場の成長を大きく妨げました。

市場におけるサプライチェーン運営の混乱により、世界中の市場活動も低下しました。非必需品や日用品の輸送に対する制限や制限により、リサイクル工場でのがれきの輸送が妨げられました。また、建設現場でのリサイクル製品の流れも制限されました。輸送手段の崩壊と確立された供給経路の利用不能により、建設および解体廃棄物管理の発展の見通しが狭まっています。

建設・解体廃棄物管理市場動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

リサイクル工場にAI搭載ロボットを導入し、リサイクル活動の質とスピードを向上

建設業界における人工知能統合テクノロジーと IoT ベースのデバイスの影響が増大していることにより、市場で活動しているほとんどの市場関係者が AI ベースのテクノロジーの普及に多大な努力を注ぐようになりました。の応用人工知能 (AI)がれきと解体廃棄物を分類および分離するベースのロボットにより、混合建設廃棄物と解体廃棄物から高純度で高価値の材料が提供されます。

ロボット技術、AI 統合リサイクル施設、IoT ベースのデバイスの応用が、世界市場の最新トレンドとして台頭しています。例えば、スイスに本拠を置く企業エバーハルト・グループは、混合建設廃棄物を毎時200トンという驚異的な速度で回収できるAIベースのインテリジェント・ロボットの開発と設置に巨額の投資を行うことを決定した。

建設および解体廃棄物管理市場の成長要因

市場の成長を促進する環境上の利点と循環経済の発展

多くの環境団体は、建設業者や開発業者に対し、廃棄物枠組みの指令に従って運営し、建設および解体の廃棄物管理戦略を優先するよう奨励しました。たとえば、欧州委員会は、建設廃棄物や解体廃棄物(有害物質を除く)の再利用、材料回収、リサイクルを最大 70% 増加させるという目標を発表しました。解体現場や改修現場から出る廃棄物のリサイクルと再利用に対する世界中の政府の絶え間ない熱心な取り組みは、廃棄物管理部門における循環経済の発展を促す重要な要素となっています。進歩的な廃棄物ソリューションと新しいインフラの基礎における既存の解体廃棄物の利用は、今後数年間の建設および解体廃棄物管理市場の成長に楽観的なシナリオを提供すると期待されています。

建設および解体廃棄物の管理を強化するための政府当局による多額の投資

世界中の政府およびインフラ当局は現在、廃棄物リサイクルプラントの開発への投資に重点を置いています。これらの投資は、建設廃材のより適切かつ効果的な管理を確保し、天然資源の消費を最小限に抑えることを目的としています。このようなセットアップの設立と開始は、市場に新たな成長の展望を提供すると期待されています。たとえば、2020 年 11 月、インドのテランガーナ州政府は、500 トンの建設および解体廃棄物のリサイクルを開始しました。建設および解体廃棄物管理のための包括的な政策の実施を促進するための工場。

アジア太平洋諸国には、建設廃材のリサイクルと再利用の能力が非常に限られています。この地域の政府はこの廃棄物の問題に取り組み、各国で建設・解体廃棄物のリサイクルを増やそうとしている。その後、アジア太平洋地域では、廃棄物投棄や不適切な処理に伴う環境問題により埋め立て地が増加しています。これにより、この地域に豊富な機会が提供され、既存企業と新興企業にとって発展の余地がある有望な地域となっています。

抑制要因

建設廃棄物や解体廃棄物の回収とリサイクル能力が限られている

建設、解体、廃棄物管理活動は、建設廃棄物と解体廃棄物の定量化と分別を実行する確立された生態系の能力に依存しています。現状では、多くの国では建設や解体で発生する廃棄物をリサイクルして再利用する手段が不足しています。これらの経済圏におけるリサイクル能力の不足と継続的な埋め立て作業により、予測期間中の建設および解体廃棄物の管理慣行が抑制されることが予想されます。廃棄物リサイクル業務を効果的に実施するためには、政府およびプロジェクトの事前計画当局は、リサイクル施設と有能なバリューチェーンを開発し、市場でのリサイクル業務を強化する必要があります。

建設および解体廃棄物管理市場セグメンテーション分析

材料分析による

コンクリートおよび砂利セグメントが市場パイのかなりの部分を占めると推定される

市場は材料別に、コンクリートと砂利、レンガ、レンガにさらに分類されます。セラミックス、アスファルトとタール、木材と木製品、金属、その他(電線管、パイプなど)。

欧州セメント協会によると、コンクリートと砂利のセグメントは、世界中の解体現場や建設現場から回収される廃棄物全体の主要部分を占めています。リサイクル廃棄物全体に占めるコンクリートと砂利の大量生産は、世界市場の主要セグメントに貢献しています。新築現場や改修現場でリサイクルおよび収集されたコンクリートおよび砂利の破片の使用が増加しているため、予測期間中のコンクリートおよび砂利セグメントの優位性が強化されています。

建設廃棄物や解体廃棄物の埋め立て処分や焼却に関する厳しい基準や環境規制により、不動産開発業者や建設業者はリサイクルや再生材料を重視するようになっています。さらに、再生粗骨材 (RCA) コンクリートの費用対効果の高い適用と環境に優しい建設材料としての分類により、多くの顧客が市場に引き寄せられています。

レンガおよびセラミックセグメントは、2026 年の世界市場で 29.52% という大きなシェアを握ると予測されています。回収されたレンガを新しい建設現場に直接適用することで、新しいインフラ現場全体での需要が増加しました。粗骨材の原料としてのセラミック破片の使用や、製造施設、舗装機、タイルにおけるセラミック破片の需要も、このセグメントの発展に貢献した要因と考えられます。

古い建築物の基礎、スラブ、配管システムからの金属の残骸のほとんどは、スクラップとして廃棄する必要があります。金属セグメントは控えめな市場シェアを占めています。アスファルトそしてタールの破片は道路の再建や舗装の建設に効率的に利用できます。したがって、アスファルトおよびタールセグメントは中程度のシェアを占めています。

ソース分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

解体セグメントは市場で注目すべき開発の見通しを獲得すると予測されている

発生源ごとに、市場はさらに解体、建設、改修に分類されます。

発展途上国および新興経済国における前例のないペースの都市化、継続的な投資、および既存の公共インフラの確立と近代化に向けた主要国の政府によるその後の取り組みが、圧倒的なペースで解体セグメントの市場発展見通しを推進し、大部分の市場シェアを占める重要な要因となっています。さらに、さまざまな地域にわたる商業施設、企業ビル、工業製造クラスターの開発により、解体廃棄物の発生とその後のリサイクルの可能性が増加しています。

発展途上地域における急速な都市化と、多くのハイテク都市における商業施設や企業ビルの開発により、世界各地で古い建物の取り壊しの傾向が高まっています。政府のプロジェクトと有利な政策は、第 2 層および第 3 層都市のスマートシティへの変革と、第 1 層都市および大都市のインフラ開発を大きく後押しするもので、開発業者や建設業者が古いインフラを取り壊し、モジュール式で堅牢な強化されたインフラを開発して、これらの地域の持続可能な経済発展を確保することを奨励しています。複数の主要経済国で建物の解体が急速に進んでいることから、解体部門のシェアは注目に値します。

多くの不動産開発業者は、古い空き家となったインフラを活用して、現在の基準や規制に従って近代的な建物を開発し、長期にわたる廃棄物リサイクルにおいて、2026年には市場でシェア16.78%を占める改修セグメントを強化しようとしている。さらに、多くの顧客は、構造の設備と美観を向上させるための費用対効果の高いソリューションを得るために、既存の建物の改修と近代化を求めています。したがって、軽微な構造的および技術的修復を必要とする構造物の改修および修理の需要が増加しています。

サービス分析による

簡単かつ確実な回収サービスの開発が大きな市場シェアを握ると予測

サービスごとに、市場は回収と廃棄に分類されます。回収セグメントは、2026年の世界市場で83.32%の主要なシェアを占めると予想されていますが、廃棄セグメントは世界市場で予測期間中に5.0%のCAGRで成長し、他のセグメントを上回ります。

簡単な収集、廃棄物および破片の輸送ソリューションの利用可能性により、世界市場における収集部門にかなりのシェアがもたらされています。多くのメーカーは、リサイクルのために無害ながれきを簡単かつ安全に持ち上げて輸送できる、手間のかからない信頼性の高い安全な収集サービスの提供に熱心に取り組んでいます。たとえば、Advanced Disposal Services, Inc. は、建設廃棄物を確実に回収し、リサイクルや処分を容易にするために、30、40、50 立方ヤードのさまざまなサイズのロールオフ コンテナを提供しています。

地域の見識

Asia Pacific Construction and Demolition Waste Management Market Size, 2025

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域

2025 年、アジア太平洋地域は世界市場の 18.70% に相当する 231 億米ドルを占め、2026 年には 244 億 9 千万米ドルに達すると予測されています。この成長は主に、中央政府がインフラ開発に重点を置いたことと、住宅用建物の需要の増加に起因しています。さらに、環境に優しい住宅を促進するための環境当局による埋め立て事業の使用に対する厳しい制限や規制が、地域の成長を促進する可能性があります。日本市場は2026年までに40億3,000万米ドルに達すると予測されており、中国市場は2026年までに166億7,000万米ドルに達すると予測されており、インド市場は2026年までに12億米ドルに達すると予測されています。

インド、リサイクル施設の開発増加で注目すべきCAGRを目撃

インドは、国内に新たに強化されたリサイクル施設が設立されたことにより、最も早い CAGR を記録すると推定されています。住宅都市省 (MoHUA) は、国内の建設および解体廃棄物管理の拡大に熱心に取り組んでいます。国内で大量に発生するがれき廃棄物は、すでにこれらのリサイクル施設に十分な原材料を供給することができ、市場のペースを効果的に高めることができます。さらに、グリーンビルディングや環境に優しい建築物の開発に対する意識の高まりが、インドの著名な建築業者や投資家を惹きつけています。インドなどの発展途上国における建設、改修、取り壊しのプロジェクトは、市場の有望な開発環境を促進しています。

北米

北米市場は2025年に485億5,000万米ドルで、世界産業の39.30%を占め、2026年には508億3,000万米ドルに達すると予想されています。環境に優しい建設運営に対する需要の高まりと、建設業者や開発業者による原材料の調達にかかるコスト削減のニーズの高まりが、北米市場の成長を推進しています。さらに、国内の多くの市場参加者がこの地域に新しいリサイクル工場を設立・運営するために多額の投資を行っているため、市場の発展は米国によって主導されています。 Republic Services は、北米市場で事業を展開し、地域全体で注目すべき存在感を示す著名なプレーヤーと言えます。米国市場は2026年までに407億1,000万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは 2025 年に 411 億 6000 万米ドルの市場規模を記録し、世界市場シェアの 33.30% を獲得し、2026 年には 428 億 5000 万米ドルに達すると予測されています。欧州では、欧州委員会による政府の支援的な取り組みにより、域内で楽観的な市場予測がもたらされると予想されています。たとえば、欧州委員会は、進行中の建設プロジェクトにおけるリサイクルとリサイクル製品の利用を加速しました。さらに、委員会は建設および解体廃棄物管理製品の循環経済の開発に努めてきました。英国市場は2026年までに111億7,000万米ドルに達すると予測されており、ドイツ市場は2026年までに86億米ドルに達すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

世界のその他の地域

中東およびアフリカは、評価額が71億2,000万米ドルとなり、2025年に世界市場に5.80%貢献し、2026年には73億3,000万米ドルに達すると予測されています。中東およびアフリカ市場は、建設業界でのリサイクル建材の採用が遅れているため、予測期間を通じて成長が鈍化すると予測されています。南米では、有利な政府政策の欠如と、この地域のティア 1 主要企業の事業の制限により、緩やかな成長が見込まれると推定されています。ラテンアメリカ市場は2025年に36億7,000万米ドルと評価され、世界収益の2.90%を占め、2026年には37億9,000万米ドルに達すると推定されています。

主要な業界関係者

主要企業は多様な地域でのコラボレーションや合弁事業に注力

世界市場で事業を展開しているほとんどのメーカーは、この地域全体での地位を強化するために、有機的および無機的市場の成長戦略を実行しようとしています。これらすべての戦略は、エンド ユーザー内でのリーチを拡大することを目的としています。メーカーは、地域を超えた現在の競争環境を理解しようと努めており、地域のシナリオに従って市場にアプローチしています。

市場が発展し、多数のプレーヤーが存在して繁栄している地域では、この市場のメーカーは他の主要プレーヤーと協力し合弁事業を行うことに重点を置き、リサイクル能力を高め、さまざまな地域での現在の市場範囲を拡大しています。さまざまな地域に確立されたグローバル市場プレーヤーが地域の市場プレーヤーと協力して存在することで、複数の地域での熾烈な競争環境が強化されています。たとえば、Kiverco は Mick George Group との合弁事業で英国初の Rentec 三軸シュレッダーを提供しています。

さらに、多くの製造業者は、コスト効率の高いリサイクル ソリューションを顧客に提供しようとしています。さらに、多くの企業は、市場競争のリスクを軽減し、それぞれの地域市場で最大のシェアを獲得するために、中小企業の戦略的買収または合併を模索しています。さらに、Clean Harbors は最終文書に署名し、Vertex Energy から資産を買収したことを発表しました。この買収は、Safety-Kleen Sustainability Solutions (SKSS) 部門を発展させ、買収した企業の運営効率を活用することを目的としています。

上位の建設および解体廃棄物管理会社のリスト:

- Veolia Environnement S.A. (France)

- Waste Connections (U.S.)

- Clean Harbors, Inc. (U.S.)

- Remondis (Germany)

- Republic Services (U.S.)

- FCC Environment Limited (U.K.)

- WM Intellectual Property Holdings, L.L.C. (U.S.)

- Kiverco (Northern Ireland)

- Daiseki Co., Ltd. (Japan)

- Windsor Waste (U.K.)

- Casella Waste Systems, Inc. (U.S.)

- Renewi plc (U.K.)

主要な業界の発展:

- 2025 年 3 月:米国に本拠を置き、廃棄物処理とリサイクルを手掛ける企業、Frontier Waste Solutions は、Absolute Waste Services Inc. (AWS) の買収を発表しました。この買収により、同社は商業用、住宅用、およびロールオフ廃棄物収集サービスの顧客ベースを拡大することができました。

- 2025 年 3 月:総合廃棄物管理サービスプロバイダーの WM は、Specialized Environmental Technologies, Inc. の買収を完了しました。

- 2025 年 3 月:Kinderhook Industries LLC のポートフォリオ企業である Capital Waste Services は、最近、市場全体で建設および解体埋め立て事業を行っている米国に拠点を置く Sandlands の買収を完了しました。

- 2024 年 2 月:プネに拠点を置くインフラ関連組織である SSN Innovative Infra LLP は最近、インドのマハラシュトラ州に建設および解体廃棄物管理処理プラントの建設を委託しました。同社の取り組みにより、各地で建設廃棄物や解体廃棄物の環境に配慮した処理が促進されることになる。

- 2024 年 10 月:ウィルトシャー重建築資材 (ウィルトシャー)、建設および解体廃棄物のリサイクル業者である同社は、ヨーロッパ全土でコンクリート、セメント、骨材を提供する大手企業の 1 つである Holcim に買収されました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

調査レポートは、市場力学と競争環境の詳細な分析を提供します。合併と買収、マクロおよびミクロ経済要因、SWOT 分析、企業概要などの市場における最近の業界の動向など、重要な洞察を提供します。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 6.70% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 素材別

|

ソース別

| |

サービス別

| |

地域別

|

よくある質問

Fortune Business Insights の調査によると、2025 年の市場規模は 1,236 億 1,000 万米ドルと推定されています。

市場は、2026年から2034年の予測期間中に6.70%のCAGRで成長すると予想されます。

古い建物を近代的で堅牢な設備で再建する傾向が強まっており、解体セグメントが市場をリードすると予想されています。

アジア太平洋地域の市場規模は、2025 年に 231 億米ドルに達します。

政府の好意的な取り組みと費用対効果の高い原材料調達が、市場の成長を後押しする重要な要因です。

市場のトッププレーヤーには、Veolia Environnement S.A.、Waste Connections、Clean Harbors, Inc.、Remondis などがあります。

2025 年の収益創出という点では、米国が市場を独占しました。

建設および解体廃棄物の回収およびリサイクル能力が限られているため、予測期間中に市場が抑制されることが予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。