敗血症診断市場規模、シェア及び業界分析:製品タイプ別(機器、試薬・消耗品)、技術別(微生物学、分子診断、免疫測定法、その他)、方法別(従来型、自動化)、 検査タイプ別(検査室検査およびポイントオブケア検査)、病原体別(細菌、真菌、その他)、エンドユーザー別(病院・診療所、診断センター、その他)、および地域別予測、2026-2034年

主要市場インサイト

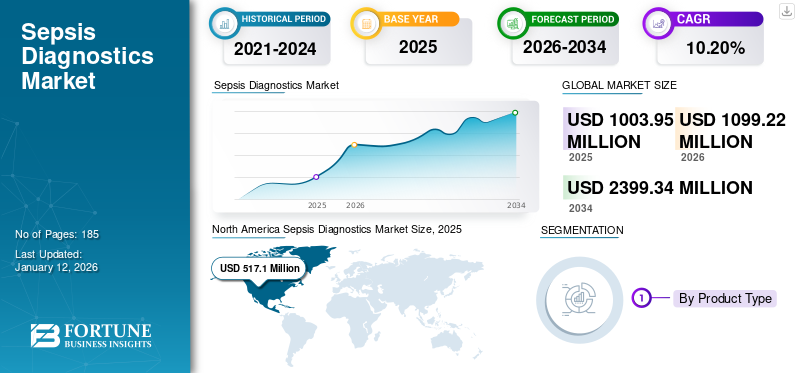

世界の敗血症診断市場規模は2025年に10億395万米ドルと評価され、2026年の10億9922万米ドルから2034年までに23億9934万米ドルへ成長し、予測期間(2026-2034年)において年平均成長率(CAGR)10.20%を示すと予測される 北米は2025年に51.50%の市場シェアで敗血症診断市場を支配した。さらに、米国敗血症診断市場規模は、症例数と敗血症症例の頻度増加に牽引され、2032年までに推定9億5,050万米ドルに達すると予測される。

敗血症は、感染に対する身体の反応が自身の組織を損傷する生命を脅かす状態とみなされる。細菌感染が最も一般的な原因の一つである。また、ウイルス性や真菌性などの他の感染症もこの疾患を引き起こす可能性がある。この疾患には、敗血症、重症敗血症、敗血症性ショックの3段階がある。世界的な罹患率の上昇と入院に対する有利な償還支援が、市場成長に大きく寄与している。例えば、世界保健機関(WHO)の2020年推計によれば、2017年には世界で推定4,900万人がこの疾患に罹患し、1,100万人が死亡した。様々な啓発プログラムが患者層における診断法の普及を促進している。さらに、新製品投入や技術革新に向けた数多くの戦略的取り組みが、近い将来の世界市場成長を後押しすると予想される。

2020年、 COVID-19パンデミックは、COVID-19陽性患者におけるこの疾患の発生率増加により、敗血症診断市場にわずかながらプラスの影響を与えました。さらに、患者来院数と企業収益は2021年にパンデミック前の成長水準に戻り、これらの傾向により2025年から2032年にかけて市場が安定した成長を達成できると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

敗血症診断市場:主なポイント

- 2025年市場規模:10億395万米ドル

- 2026年市場規模:10億9,922万米ドル

- 2034年予測市場規模:23億9,934万米ドル

- CAGR:2026年~2034年に10.20%

- 北米は2025年に51.50%の市場シェアを占め、敗血症診断市場をリードしました。

- 試薬・消耗品セグメントは、2026年に77.22%の市場シェアで市場を牽引すると予測されています。

- 微生物学セグメントは、2026年に58.85%の市場シェアを占め、市場を主導すると予測されています。

北米

北米は2025年に5億1,710万米ドルの市場規模を記録し、高度な診断技術の採用拡大を背景に、2026年には5億6,780万米ドルに達すると予測されています。

欧州

欧州は2025年に世界需要の23.70%を占め、診断件数の増加と規制当局による承認の拡大に支えられ、2026年には2億5,800万米ドルに達すると予想されています。

アジア太平洋

アジア太平洋地域は2025年に世界市場の16.00%を占め、認知度の向上と臨床ガイドラインの改善を背景に、2026年には1億7,830万米ドルに達すると予測されています。

米国

米国の敗血症診断市場は、敗血症発症率の増加と迅速診断技術の採用拡大に支えられ、2026年までに5億2,160万米ドルに達すると予測されています。

日本

日本の敗血症診断市場は、最新の臨床診療ガイドラインの導入と認知向上活動の拡大を背景に、2026年までに5,430万米ドルに達すると予測されています。

続きを読む

日本の敗血症診断市場インサイト

日本では、高齢化の進行や重症感染症リスクの増加を背景に、迅速で正確な敗血症診断へのニーズが高まっています。多くの医療機関が、早期発見による治療成績向上、患者の予後改善、医療負担軽減を目的に、高感度バイオマーカー、迅速検査機器、デジタル診断支援ツールなどの先進的ソリューションの導入を進めています。世界的に敗血症対策が医療の重要課題となるなか、日本市場では、信頼性・迅速性・臨床価値に優れた診断技術を活用することで、医療体制の強化と救命率の改善につながる大きな機会が広がっています。

敗血症診断市場の動向

早期診断のための迅速診断法・ポイントオブケア技術の採用拡大が市場成長を牽引

世界市場では、主要企業による迅速診断技術やポイントオブケア技術の開発への注力が顕著なトレンドとなっている。これらの技術は敗血症診断の速度、標準化、有効性を大幅に向上させた。手動手法と比較し、迅速かつ信頼性の高い結果を示すなど複数の利点を有する。これらの技術の追加的な利点は、必要な医療従事者が限られており、診断サービスにおける熟練医療専門家の不足を克服できることです。このような状況により、主要企業は迅速診断技術またはポイントオブケア技術の開発に一層注力しており、市場の成長に大きく寄与すると予想されます。2023年11月、Inflammatix社はポイントオブケア検査「TriVerity Acute Infection and Sepsis Test System」の技術開発を完了した。同システムは米国FDAのブレークスルーデバイス指定も取得しており、米国での商業化加速に寄与する見込みである。同社は2024年第4四半期に本検査の発売を目指している。主要プレイヤーによる迅速診断やPOC技術といった先進技術を搭載した新製品投入への強力な注力は、市場成長を後押しする。

無料サンプルをダウンロード このレポートについて詳しく知るために。

敗血症診断市場成長要因

世界的な敗血症発生率の上昇が市場成長に寄与

過去数十年で世界的な発生率は指数関数的に増加している。あらゆる感染症が引き金となり、臓器不全や組織損傷に至る連鎖反応を引き起こす。例えば、 米国疾病予防管理センター(CDC)が発表したデータによると、米国では約170万人の成人が敗血症を発症し、そのうち約35万人が入院中に死亡するか、ホスピスケアへ移行している。こうした症例数の増加などの要因が、効果的な診断手段への強い需要を生み出している。

さらに、入院中または最近入院した患者は一般的に感染症にかかりやすく、これが最終的にこの疾患を引き起こします。米国疾病管理予防センター(CDC)が2022年8月に発表したデータによると、病院で死亡した人の約3人に1人が入院中にこの状態を経験していました。入院患者における発症率の上昇などの要因が、これらの診断手順に対する需要を高めています。したがって、上記の要因が予測期間中の世界市場を牽引します。

新興国における認識の向上による診断手順の促進

この疾患の症例数増加は、特に発展途上国において経済的・医療的負担をもたらしている。多数の政府機関および非政府組織が、この疾患に関する国民の意識啓発に取り組んでいる。こうしたプログラムは一般的に、本疾患のスクリーニング、教育、敗血症治療プロトコルの実施状況評価、先進的診断法の導入による患者転帰の改善、治療プロトコルで構成される。例えば、 2021年10月にSpringer Nature Switzerland AGが発表した記事によれば、こうしたプログラムやガイドラインの策定は、治療プロトコルの遵守率向上に寄与し、該当疾患患者の死亡率低下につながっている。

最も著名な組織の一つがグローバル敗血症アライアンス(GSA)であり、ラテンアメリカやアフリカを含む各地域の様々な組織と連携し、この疾患に関する認知度向上に取り組んでいる。さらに世界保健機関(WHO)は52カ国と提携し、グローバル妊産婦敗血症研究・キャンペーン(GLOSS)を実施した。これは妊産婦敗血症の負担と管理を評価し、医療従事者のこの問題への認識を高めることを目的としている。したがって、認知度向上と支援獲得に向けた様々な政府機関や財団の取り組みの増加が、敗血症診断の世界市場成長を促進すると予想される。

抑制要因

診断機器のコストが法外に高く、市場成長の見通しを制限

この疾患は即時診断が困難とされている。一般的に、単一の診断検査はまだ存在せず、医療専門家は複数の検査と即時的かつ懸念すべき臨床徴候を組み合わせて診断を行う。本疾患に関連する負担とコストが、予測期間中の世界市場の成長を抑制する。例えば、2020年にMultidisciplinary Digital Publishing Institute(MDPI)が発表した記事によれば、 英国における直接的な入院費用と間接費用を含め、この疾患の年間コストは約92億4000万米ドルと推定されている。こうした要因が予測期間中の当該機器の導入を阻害する可能性がある。

さらに、新興国における固定費の増加に伴い、疾患に関連する費用負担は拡大している。DNA Labs Indiaが公表した価格によれば、インドにおけるSEPSIS PANEL検査の1回あたりの費用は最大53.8米ドル(3,978.0インドルピー)に達する。これは患者にとっての費用負担となる。敗血症の診断・治療コストの高さは、今後数年間でより多くの患者が敗血症診断を求める可能性を低くしている。

敗血症診断市場セグメント分析

製品タイプ別分析

診断手順における堅調な使用が試薬・消耗品セグメントの市場支配を可能に

製品タイプ別では、市場は試薬・消耗品と機器に分類される。

2023年、試薬・消耗品セグメントは世界の敗血症診断市場シェアの大部分を占めた。さらに、試薬・消耗品は診断手順で広く利用されており、これがセグメントの成長見通しに寄与している。

機器セグメントは市場において成長の見込みがあると予測されています。これらの製品における技術進歩の加速と医療インフラの改善が、予測期間中のセグメント成長を推進すると見込まれています。また、主要企業が新製品導入などの戦略的取り組みに注力していることも、セグメントの成長を促進する可能性が高い。例えば、2024年8月にCytovale社は米国でIntelliSep敗血症検査を商業的に発売した。この検査は、感染症の兆候や症状を示す成人患者の敗血症を迅速に診断するのに役立ち、10分以内に結果を提供する。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

技術別分析

微生物学技術の堅調な活用がその優位性を支える

技術別では、市場は微生物学、分子診断、免疫測定法、その他に分類される。

予測期間中、微生物学セグメントが市場シェアで優位を占めた。ほとんどの病院では血液培養やその他の微生物学的検査が使用されている。コスト効率の高さから微生物検査が広く活用されていることが、このセグメントの成長の主な要因である。分子診断セグメントは、市場で3番目に大きなシェアを占めると予測されている。分子診断ソリューションは感度・特異性が高く、時間を要しないという特性から、予測期間中にこのセグメントの成長を牽引すると見込まれている。

免疫測定法セグメントは、主要企業が本疾患向けの免疫測定技術の向上に向けた主要企業の研究開発への関与により、第2位の市場規模を占めると予測される。2021年に英国王立化学協会が発表した論文によれば、高度なワンステップ免疫測定法は、患者血清中のプロカルシトニン(PCT)濃度を測定することで、この疾患の迅速かつ正確な診断を可能にする。こうした研究の好結果がセグメントの成長を牽引している。他セグメントは低いCAGRを示しており、フローサイトメーターや蛍光検出技術などの診断法が含まれる。

分析方法別

高い感度と特異性による自動化システムの採用拡大が市場支配をもたらした

分析方法別では、市場は従来型と自動化に区分される。

自動化セグメントは、様々な病原体を検出する高い有効性と特異性により最大のシェアを占めた。さらに、主要企業や新興企業による新製品投入に向けた研究開発(R&D)の強化が、このセグメントの成長見通しを後押しすると予想される。2020年12月、SelectScience誌に掲載された記事では、Molzym GmbH & Co. KG社とフラウンホーファーIZI-BB研究所が共同開発した自動化検査「AutoSepT」が紹介された。この検査は検体から直接5時間以内に迅速な病原体検出を可能にする。こうした新製品の投入により、当該診断法の採用が拡大している。したがって、これらの要因が市場における同セグメントの成長を加速させている。

従来型セグメントは2024年時点で限定的な市場シェアを占めた。しかし、従来型診断法は他の代替装置よりも費用対効果が高いため、特に新興国などの低所得環境で広く利用されている。

検査タイプ別分析

入院患者における症例増加が検査室検査セグメントの優位性を支える

検査タイプに基づき、市場は検査室検査とポイントオブケア検査に区分される。

2024年、検査室検査セグメントが世界市場を支配しました。特に発展途上国における医療関連感染(HAI)による入院患者の増加と医療施設の改善が、検査室検査セグメントの拡大に寄与すると予想されます。また、診断の大部分が検査室で行われるという事実も、このセグメントの成長に寄与している。

ポイントオブケア検査セグメントのCAGRは、2024年にピークに達すると予測されていた。主要プレイヤーによる製品投入への注力と、診断におけるPOCの特異的利点が、ポイントオブケア検査セグメントの顕著なシェアの主な理由である。2021年にScience Directが発表した記事によると、アイルランドではこの疾患の検出における迅速ポイントオブケア検査の経済的・臨床的価値を研究するためのモデルが開発された。その結果、POC法は診断において費用対効果が高いことが判明した。こうしたPOCデバイスの利点が、同セグメントの成長を牽引すると予想される。

病原体別分析

細菌感染症の増加が細菌優位性を促進

病原体に基づき、市場は細菌性、真菌性、その他に区分される。

細菌セグメントは世界市場で最大のシェアを占めると予測される。細菌感染による疾患の増加と、この病原体による疾患を検出する先進的な検査法の導入が、セグメント成長を促進すると見込まれる。2021年、米国国立医学図書館は細菌感染がこの疾患の最も一般的な原因であると報告した。この重要な要因がセグメント成長に寄与している。

真菌セグメントは第2位の規模を占め、予測期間中に大幅なCAGRで成長すると見込まれています。免疫力が低下した人々は真菌感染を通じて本疾患に罹患する可能性が高く、これがセグメント成長に寄与しています。その他のセグメントは低いCAGRでの成長が見込まれています。2023年11月、シーメンス・ヘルスニアーズはジャナス-Iサイエンスおよびルイ・ストークス・クリーブランド退役軍人医療センター(VAMC)と提携し、次世代シーケンシング技術を用いた新たな診断ツールを開発しました。このツールは採血から6時間以内に敗血症を迅速に検出、多様な細菌・真菌を特定し、特定の抗生物質に対する耐性可能性に関する情報を提供します。

エンドユーザー別分析

病院・診療所における患者入院数の多さがセグメント優位性を牽引

エンドユーザー別では、市場は診断センター、病院・診療所、その他に区分される。

病院・診療所セグメントが市場を支配しており、重篤な患者は通常集中治療室(ICU)で治療されるため、このセグメントは成長が見込まれる。したがって、ほとんどの診断検査は病院内でのみ実施される。この要因が当該セグメントの成長に寄与すると予想される。ミネソタ大学理事会が2020年に発表した論文によれば、この疾患は病院における主要な死因であり、入院患者の推定死亡率は26.7%、治療を受けたICU患者の死亡率は42.6%とされている。院内感染(HAI)の増加もセグメント成長に寄与している。

診断センターセグメントは2024年に第2位の市場シェアを占めた。診断サービスの普及促進に向けたグローバル企業による戦略的取り組みが同セグメントの拡大に寄与する見込みである。2022年1月、シーメンス・ヘルスケア社はドバイ・アメリカン病院と提携し、高度な画像診断および検査診断機器ソリューションを提供した。その他セグメントは2024年に最低の市場シェアを占めた。

地域別インサイト

世界市場は地域別に欧州、北米、 アジア太平洋、その他地域に区分される。

North America Sepsis Diagnostics Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場規模は2024年に4億7140万米ドルと評価された。同地域は予測期間中に世界市場を牽引すると見込まれる。この地域の市場優位性は、当該疾患の高い罹患率による製品需要の大きさ、 高度な診断技術の急速な普及、有利な償還政策によるものである。

欧州市場は2024年に第2位の地域となる見込みである。この成長は、診断手順の増加と熟練した専門家の増加によるものである。さらに、高度な診断機器に対するCEマークなどの規制承認が、同地域の成長見通しに寄与している。

アジア太平洋市場は予測期間中に著しい発展が見込まれる。住民の認知度向上、本疾患の治療改善に向けた臨床ガイドラインの整備、市場における新製品の投入がセグメント成長を後押しする。例えば、BioMed Central Ltd.が発表した記事によると、日本の「敗血症・敗血症性ショック管理に関する臨床実践ガイドライン(J-SSCG 2016)」は2021年8月に改訂・公開された。これにより、この疾患に対する日本独自の新たな臨床実践ガイドラインが確立された。これらのガイドラインの目的は、医療スタッフが適切な判断を下せるよう訓練し、この疾患の治療を改善することにある。こうしたガイドラインは、診断法の採用率と治療施設の向上を促進し、セグメントの成長に寄与している。さらに、ラテンアメリカ、中東、アフリカを含むその他の地域では、世界保健機関(WHO)や敗血症アライアンスなどの組織による啓発活動の強化により、成長が見込まれている。

敗血症診断市場における主要企業一覧

bioMérieux SAとDanaherの強力な製品ポートフォリオと市場プレゼンスが確固たる地位を確立

競争環境の観点では、世界市場はかなり細分化された構造を示しており、主要なプレーヤーが強力な市場シェアを占めています。市場におけるトッププレーヤーには、バイオメリューSA、サーモフィッシャーサイエンティフィック社、ダナハー、BD(ベクトン・ディッキンソン・アンド・カンパニー)などが挙げられ、これらは多様な診断ポートフォリオと確立された地理的プレゼンスを有しています。例えば、この疾患向けの先進的な製品投入は、bioMérieux SAが最大の市場シェアを獲得した主要な推進要因の一つである。Danaherも子会社のBeckman Coulterを通じて、主要な市場プレイヤーの一つとなっている。例えば、2020年8月にはベックマン・コールター(ダナハー)が自社製品であるDxH 900血液分析装置のCEマークを取得した。この装置は米国FDAにより「早期敗血症指標」に分類されている。 新興の敗血症診断企業としては、ルミネックス・コーポレーション、ブルカー、T2バイオシステムズなどが挙げられる。これらの企業は堅調な売上を上げており、地域独占販売契約を通じた地理的拡大にも注力している。これにより、前述の企業の市場ポジションが強化されると予想される。例えば、2022年2月にはT2バイオシステムズ社がノルウェー、フィンランド、トルコで地域独占販売契約を締結した。契約に基づき、同社はこれらの販売代理店を通じてT2Dxインスツルメンツ、 T2Bacteria、T2Candida、T2Resistanceパネルを販売しています。2021年11月と10月には、台湾、シンガポール、韓国における地域独占販売契約を締結しました。このような戦略的取り組みにより、予測期間中に敗血症診断市場における各社の市場シェアが強化されると見込まれます。

主要企業プロファイル一覧:

- T2 Biosystems, Inc. (米国)

- Danaher (米国)

- アボット (米国)

- bioMérieux SA (フランス)

- サーモフィッシャーサイエンティフィック社 (米国)

- ルミネックス社 (DiaSorin S.p.A.) (米国)

- BD (Becton, Dickinson, and Company) (米国)

- Bruker (米国)

- Siemens Healthcare GmbH (ドイツ)

業界の主な動向:

- 2023年11月: オックスフォード大学はダナハー・コーポレーションと提携し、敗血症に対する精密医療ケアを可能にする新たな検査法を開発しました。

- 2023年11月: Oxford Nanopore TechnologiesはDay Zero Diagnosticsと提携し、血流感染症向けのエンドツーエンド診断ソリューションを開発した。

- 2022年5月: bioMérieux SAはカナダ保健省からBIOFIRE Blood Culture Identification 2 (BCID2)パネルの承認を取得。これは血流感染の迅速分子診断法である。

- 2022年5月:ディアソリンS.p.A.とサーモフィッシャーサイエンティフィック傘下のB•R•A•H•M•S GmbHは、新型LIAISON B• R•A•H•M•S MR-proADM免疫診断検査の商業化および開発で提携した。この検査は敗血症診断、腎疾患、下部気道感染症、敗血症性ショック、尿路感染症の診断を支援する。

- 2021年10月:プレノシス社はF. ホフマン・ラ・ロシュ社との既存提携を拡大し、高度な精密診断技術による敗血症の臨床的認識の向上と迅速化を推進。本提携により中核データセット「NOSIS」を拡充し、プレノシス敗血症免疫スコアおよびロシュ社エレクシスIL-6アッセイの米国FDA承認取得に向けた取り組みを実施。

- 2021年5月:ダナハーは敗血症アライアンスと協力し、敗血症アライアンス臨床コミュニティを支援するとともに、合意範囲を敗血症アライアンスサミットや敗血症アライアンス研究所継続ケアウェビナーを含む他の教育プログラムへ拡大した。

- 2021年1月: ブルカーは米国FDAの承認を取得し、MALDI Biotyper CAシステム上で陽性血液培養から425種以上の微生物を迅速同定する「MBT Sepsityper Kit U.S. IVD」を発売した。

レポート対象範囲

世界敗血症診断市場調査レポートは詳細な市場分析を網羅しています。世界市場は、製品タイプ、技術、方法、検査タイプ、病原体、エンドユーザー、地域別にセグメント化されています。本レポートでは、市場動向、主要な業界動向、新製品発売、技術進歩、規制および償還シナリオ、主要市場プレイヤー、COVID-19の影響など、市場の重要な側面を強調しています。また、市場の成長を促進する世界的な敗血症診断市場のトレンドと業界のダイナミクスに関する洞察も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的期間 |

2021~2024年 |

|

成長率 |

2026~2034年までの年平均成長率(CAGR)10.20% |

|

単位 |

金額(百万米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

技術別

|

|

|

方法別

|

|

|

検査の種類別

|

|

|

病原体別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に10億9,922万米ドルと評価され、2034年までに23億9,934万米ドルに達すると予測されている。

世界の市場は、2026年から2034年の予測期間において、年平均成長率(CAGR)10.20%を記録すると予測されている。

北米市場の価値は2025年に5億1710万米ドルであった。

試薬と消耗品セグメントは、この市場の主要なセグメントです。

発生率の増加、技術の進歩、新製品の発売によるこれらの診断手順の需要の増加は、世界の市場の成長を促進しています。

Biomerieux SA、Thermo Fisher Scientific Inc.、Danaher、およびT2 Biosystems、Inc。は、著名なマーケットプレーヤーの一部です。

北米は2025年に51.50%の市場シェアで敗血症診断市場を支配した。

意識と有利な払い戻しポリシーを高めるための政府のイニシアチブの増加は、市場での採用に貢献する重要な要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 185

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。