木質プラスチック複合材(WPC)市場規模、シェア及び業界分析:素材別(ポリエチレン、ポリプロピレン、ポリ塩化ビニル及びその他)、用途別(デッキ材、自動車、スライド式フェンス及び柵、技術用途、家具、消費財及びその他)、地域別予測(2026-2034年)

木質プラスチック複合材の市場規模と業界概要

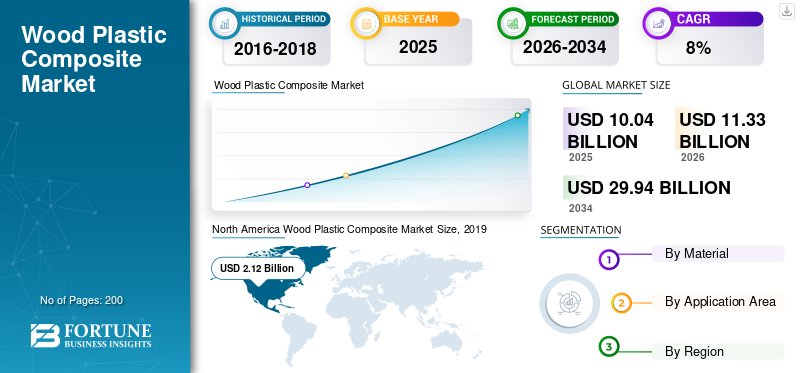

2025年の世界の木質プラスチック複合材市場規模は100億4,000万米ドルと評価された。同市場は、2026年の113億3,000万米ドルから2034年までに299億4,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)12.91%を示すと見込まれている。2025年時点で、北米は44.44%の市場シェアを占め、WPC市場を牽引した。さらに、米国のWPC市場は力強い成長が見込まれており、2027年までに30億9,000万米ドルに達すると予測されている。この急成長は、その耐久性と環境への配慮から、建築・建設、自動車、消費財分野での用途拡大に後押しされている。

木質プラスチック複合材(WPC)は、製材木や木屑などの天然木材とプラスチック繊維を組み合わせたものです。これにより、屋内・屋外を問わず用途の耐久性と耐湿性が向上します。材料の選択は主に製造業者の好みによって決まり、各成分の一般的な特性と入手可能性に基づいています。重量比30~40%の木材に、同量のプラスチックと結合剤を混合します。新たな生産技術と加工設備の開発により普及が進み、現在では世界中で100社以上が本複合材の製造に携わっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の木質プラスチック複合材(WPC)市場インサイト

日本では、環境配慮と耐久性の両立を図りたいという声が強まる中、木質プラスチック複合材(WPC)への関心が確実に広がっています。求められているのは、木材の温かみとプラスチックの強さをうまく組み合わせ、屋外利用でも劣化しにくく、メンテナンスの手間を抑えられる素材です。デッキ材、外装、公共スペースなど幅広い用途で導入が進み、デザイン性や長期使用での安定性を重視する傾向が強まっています。本レポートでは、世界の WPC 市場の動向が、日本の建材・景観開発にどのような新たな価値と選択肢をもたらすのかをわかりやすく示します。

世界の木質プラスチック複合材市場の主なポイント

市場規模と予測:

- 2025年の市場規模:100億4,000万米ドル

- 2026年の市場規模:113億3,000万米ドル

- 2034年の予測市場規模:299億4,000万米ドル

- 年平均成長率(CAGR):2026年~2034年で12.91%

市場シェア:

- 北米は2025年に44.44%のシェアで木質プラスチック複合材市場を支配。建築・建設、自動車、消費財セクターにおける強い需要が牽引。

- ポリエチレンは、優れた成形性、機械的強度、合板のコスト効率的な代替材としての特性に支えられ、材料セグメントで最大のシェアを占めました。

- デッキ材は主要な用途セグメントであり、建設業界の急速な成長と耐久性・環境配慮性に優れた屋外用素材への需要に後押しされ、2019年に市場の55.55%を占めました。

主要国ハイライト:

- 米国:建設分野および持続可能な消費財におけるWPCの普及拡大により、2027年までに30億9000万米ドル規模に達すると予測。

- インド・中国:急速な工業化と建設需要の伸びが、デッキ材・フェンス・家具用途におけるWPC需要を牽引。

- ドイツ、英国、オーストラリア:環境規制の強化と消費者意識の高まりにより、欧州・オセアニア地域でWPCの採用が拡大中。

- 中東・アフリカ、ラテンアメリカ:インフラ拡充と低メンテナンス・耐候性素材への需要により、緩やかながら着実な成長が見込まれる。

木質プラスチック複合材市場の動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

木材から木質プラスチック複合材への代替が将来の明るい側面となる

デッキ材は、ハイブリッド配合の汎用性が裏庭のパティオをはるかに超えるため、木質プラスチック複合材において重要な役割を果たしています。これらは幅広い製品の有効な代替品となり、ほとんどのプラスチック加工用工具と互換性があり、従来の木工に比べて生産効率が高いです。従来のプラスチック成形が可能な機械のほとんどは、木質プラスチック複合材の成形にも使用できます。木質プラスチック複合材は、現代世界で最も成長著しいプラスチック添加剤である。自動車用スピーカー、車内内装、家庭用家具、キッチンアクセサリーなどの用途から、複合材は新たな消費者分野において耐久性、持続可能性、コスト削減を実現している。これらの複合材は、予測される将来においても、新製品開発の課題に対する解決策として登場し続けるでしょう。北米では、2018年の19億8000万米ドルから2019年には21億2000万米ドルへと成長を遂げました。

北米木質プラスチック複合材市場規模(2016-2027年、10億米ドル)

木質プラスチック複合材市場の推進要因

建設業界におけるWPC需要の拡大が市場を牽引

木質プラスチック複合材(WPC)は木材に似た外観を持ちながら、プラスチックの優れた特性を全て備えた素材です。このため建築・建設業界での使用がますます増加しています。この複合材の製造メーカー数は日々増加しており、WPCの製品ラインアップは驚くべき広がりを見せています。WPCの入手容易性と独自の特性が相まって、顧客の間で非常に人気のある選択肢となっています。プラスチックと木材の融合は、構造物に快適性、美観、耐久性を与えつつ、物理的・美的・実用的な特性を兼ね備えたユニークな素材を生み出します。つまり、プラスチックと木材を組み合わせた結果は、ファッション性と実用性を両立させるのです。複合材の長寿命性、柔軟性、耐候性により、仮設構造物、水中構造物、橋梁、屋根、テラス、歩道、園芸製品など多様な建築構造物の製造にも活用可能です。これらの複合材で作られた構造物はひび割れ、退色、反りが生じません。特別な保護製品も不要です。さらに、汚れが付着しにくい特性も備えています。水洗いするだけで十分であり、木片が刺さったり滑ったりする心配もありません。したがって、建設業界からの高い需要が市場を牽引すると予想されます。

自動車分野における環境配慮製品の注目度向上による市場拡大

木質プラスチック複合材(WPC)は極めて高い潜在性を有し、過剰な有害化学物質の使用なしに耐久性を実現する持続可能なグリーン素材です。他の繊維材料と比較して、植物由来繊維は比較的高い剛性と強度、低コスト、生分解性、低密度、低CO2排出量、年間再生可能な特性から、強化プラスチックに適しています。

多くの自動車メーカーが車両部品の最大化を目標とする中、生分解性ポリマーかつ植物由来である本複合材には大きな可能性が秘められている。機械的強度と音響性能の向上、材料重量の削減、生産コストと燃料消費の低減、乗員安全性の向上、極端な温度変化下での耐衝撃性、自動車内装部品の生分解性向上を実現する。したがって、自動車市場におけるこれらの複合材料の導入により多くの目標が達成され、これらの要因が市場を牽引すると予想される。

市場の制約要因

木材プラスチック複合材の高初期コストが成長を阻害

これらの複合材に関連する初期コストは高い。例えば、プラスチック木質複合材デッキの購入コストは木材やプラスチックよりも高い。木製デッキやプラスチック製デッキは複合材デッキよりも安価である。木材生産が豊富な国の多くは、木質プラスチック複合材よりも純木を好む。さらに、複合材は木材繊維とプラスチックの混合物であり、100%天然素材ではないため、設置時には材料の熱膨張とプラスチックの収縮を考慮する必要がある。多くのプロジェクトでは、板間に隙間がないため、床の熱膨張によって反りが生じている。

ウッドプラスチック複合材市場のセグメント分析

材料別分析

ポリエチレンセグメントが市場で最大のシェアを占める見込み

材料別では、木質プラスチック複合材市場はポリエチレン、ポリプロピレン、ポリ塩化ビニル、その他に分類される。ポリエチレンセグメントは、木材の優れた特性とポリエチレンの汎用性、加工性、機械的特性を組み合わせることができるため、学術分野と技術分野の両方で大きな関心を集めています。ポリエチレンの場合、要求やニーズに応じて様々な形状やサイズに成形・加工が可能です。この特性から、豊かな外観と優れた研磨性を備えたドアや窓の製造に主要な用途があります。さらに、WPCは様々な特性により、合板の有望かつ費用対効果の高い代替品となっています。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

デッキ材セグメントが世界市場で最大のシェアを占める見込み

用途分野に基づき、市場はデッキ材、自動車、スライド&フェンシング、技術用途、家具、消費財、その他に区分される。デッキ材セグメントが最大の市場シェアを占める。建設セクターが非常に健全な成長を記録しているため、こうした複合材は様々な用途で広く使用され、デッキ材の需要は急速に増加している。デッキ用途におけるこれらの複合材の使用には多くの利点があり、材料のコンクリート品質も向上させます。耐久性と強度を高めるためにデッキに使用されています。

- デッキセグメントは2019年に55.55%のシェアを占めると予想されています。

これらの複合材は、従来のプラスチックに代わる環境に優しい代替材料として、自動車用途で一般的に使用されています。過去数十年間、グリーンピースや各地域のNGOは化学物質の有害な影響をますます問題視しています。そのため化学業界は、革新的で環境に配慮した化学反応の設計により、よりクリーンな化学プロセスや材料へと移行しています。こうした環境に優しい物質は、自動車産業で広く採用されています。

木材プラスチック複合材市場:地域別分析

North America Wood Plastic Composite Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米における2019年の市場規模は21億2000万米ドルであった。同地域では環境に優しい製品・ソリューションへの需要が高まっているため、市場で最大のシェアを占めている。この地域における複合材の主要用途はデッキ材である。さらに、インドと中国は急速な工業化に向けて進んでいるため、市場の成長を促進する可能性が高い。アジア太平洋地域の市場は、建設業界からの需要増加、道路建設活動や建築物の改善などが特徴である。さらに、欧州市場は、同地域で採用されている環境対策により成長が見込まれる。この地域における主要消費国はドイツ、英国、オーストラリアである。ラテンアメリカおよび中東・アフリカ市場は予測期間中に着実な成長が見込まれる。予測期間中にこれらの地域で建設活動が増加するため、市場は強い需要を獲得すると予想される。

主要業界プレイヤー

主要プレイヤーは、この市場における優位性を維持するため、合併・買収による成長戦略を採用する見込みです。

本市場の競争環境は、100社以上が世界の木質プラスチック複合材市場収益を占める細分化された状況を示している。市場で活動する主要企業は常に複数の木材製品の研究開発に積極的に取り組んでいる。優れた業務効率に支えられた幅広い製品ポートフォリオ、および複合材用途向けの安全かつ革新的な技術開発が、市場リーダーが成長のために採用する戦略である。

さらに、中小規模企業は製品提供や関連サービスの強化を目的として、大企業との合併や提携戦略を採用している。この傾向は予測期間中に世界市場に好影響を与えると予測される。中小規模企業は市場リーダーの経験から多くの利益を得られるためである。

主要木質プラスチック複合材企業一覧:

- Seven Trust (中国)

- Meghmani Group(インド)

- Biologic(ベルギー)

- Trex Company, Inc.(米国)

- UFPインダストリーズ社(米国)

- ファイバーオンLLC(米国)

- アクシオン・インターナショナル社(米国)

- ヨーゼフ・エールラー社(ドイツ)

- クロダ・インターナショナル・ピーエルシー (英国)

- サーテンティード (米国) 及びその他

主要な業界動向:

- 2021年2月、プラスチックコンパウンディング企業であるTeknor Apex Co.は、暗色の木質プラスチック複合材(WPC)デッキ材の外層用として、耐候性に優れた新コンパウンドを発表した。WPCデッキ材は、木粉とポリオレフィンプラスチックの混合物から製造され、従来の処理木材に代わる選択肢として人気が高まっている。新コンパウンドは、優れた外観、低メンテナンス性、長寿命を提供することで、木材と比較したWPCの価値ある優位性を実現する。

- 2021年5月、スウェーデン王立工科大学(KTH)の研究チームは、木材中のリグニンをオレンジジュース産業から再生利用した柑橘類の皮廃棄物由来化合物「リモネンアクリレート」で置換することで、100%再生可能な透明木材複合材を開発した。研究者らは、この新複合材が厚さ1.2mmで90%の光透過率と30%の低ヘイズを実現したと報告している。開発された木材複合材は、その優れた物理化学的特性から構造用途での使用を想定している。

- 2021年3月、 複合板メーカーのAZEkは、再生PEを使用した複合材の生産拡大に向け、米国アイダホ州ボイジーに新工場を建設すると発表した。シカゴに本拠を置く同社は、施設の改修と建設を今年末までに開始し、2022年の稼働開始を予定していると述べた。 1億8000万米ドル規模の生産能力拡張計画に基づき建設されるボイシ工場では、AZEKは再生PEと木材を原料とする自社ブランド「TimberTech」の合板を製造する予定である。

レポート概要

本木質プラスチック複合材市場レポートは、市場の詳細な分析を提供し、主要企業、材料、製品の主要用途などの重要な側面に焦点を当てています。これに加え、市場動向に関する洞察を提供し、主要な業界動向を強調しています。前述の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値(10億米ドル)および数量(キロトン) |

|

セグメンテーション |

素材別

|

|

|

用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界の木質プラスチック複合材市場規模は2025年に100億4000万米ドルと評価され、2034年までに299億4000万米ドルに達すると予測されており、予測期間中は年平均成長率(CAGR)12.91%で成長すると見込まれている。

市場成長は主に、建設業界と自動車業界からの需要増加によって牽引されている。木質プラスチック複合材(WPC)は耐久性、環境配慮性、耐湿性・耐候性を提供する。その汎用性と低メンテナンス性により、消費財や家具分野でも好まれる選択肢となっている。

年平均成長率(CAGR)12.91%で成長し、予測期間(2026-2034年)において市場は着実な成長を示す見込みである。

2025年時点で北米が44.44%の最大市場シェアを占め、米国の木質プラスチック複合材市場は2027年までに30億9000万米ドルに達すると予測されている。この優位性は、活発な建設活動と高まる環境意識によるものである。

主要なアプリケーションエリアには、デッキ(最大セグメント)、自動車インテリア、フェンシング、羽目板、家具、消費財が含まれます。 WPCは、寿命、メンテナンスの低い、審美的な魅力のために、屋外構造の伝統的な木材をますます交換しています。

ポリエチレンベースの複合材料は、その処理可能性、費用対効果、および機械的特性のために市場を支配しています。これらは、視覚的な魅力と構造強度のために、ドア、窓、デッキアプリケーションで広く使用されています。

主な課題は、従来の木材やプラスチックと比較して、WPC製品の初期コストが高いことです。さらに、熱膨張や材料の収縮などの問題は、適切に管理されていないと、設置を複雑にする可能性があります。

注目すべき企業には、TREX Company、UFP Industries、Fiberon LLC、Seven Trust、Biologic、Croda International、およびCertainteedが含まれます。これらの企業は、市場のリーダーシップを維持するためのイノベーション、合併、持続可能性に焦点を当てています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート