ガントリー産業用ロボット市場の規模、シェア、業界分析、タイプ別 (1 軸、2 軸、3 軸、4 軸、その他)、アプリケーション別 (ハンドリング、パレタイジング、溶接、その他)、業界別 (梱包、自動車、医薬品、食品および飲料、半導体および電子機器、重工機械、航空宇宙および鉄道、その他)、および地域予測、2026 年~ 2034

主要市場インサイト

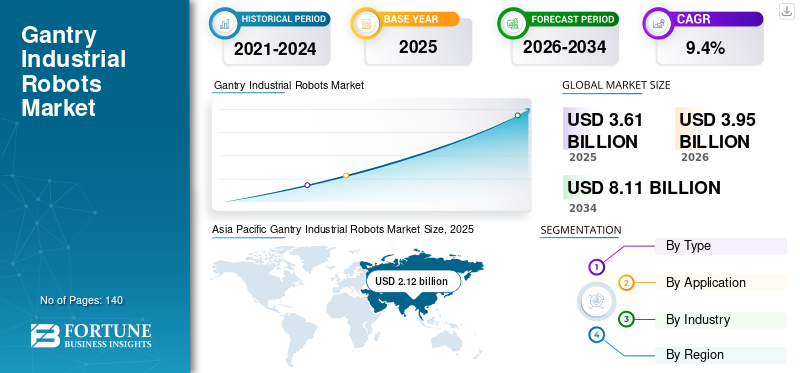

世界のガントリー産業用ロボット市場規模は、2025年には36億1,000万米ドルに達すると推定され、2026年には39億5,000万米ドル、2034年には81億1,000万米ドルに達し、2026年から2034年にかけて9.40%のCAGRで成長すると予測されています。アジア太平洋地域は、2025年に58.66%の市場シェアでガントリー産業用ロボット市場を支配しました。米国のガントリー産業用ロボット市場は、技術進歩への投資の増加に牽引され、大幅に成長すると予測されています。

世界的なCOVID-19パンデミックは前例のない衝撃的な事態であり、この業界ではパンデミック前の水準と比較して全地域で予想を下回る需要が観測された。当社の分析によれば、世界市場は2020年に2019年比で-5.4%の減少を記録しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のガントリー産業用ロボット市場インサイト

日本では、製造業の自動化と生産性向上のニーズが高まる中、ガントリー型産業用ロボットの導入が注目されています。多くの企業が、大型製品の精密加工や搬送、組立作業の効率化を目的に、高精度で柔軟性のあるロボットシステムを採用しています。世界的にスマートファクトリー化が進む中、日本の製造現場にとっては、作業効率・安全性・品質向上を両立する最先端の自動化ソリューションを取り入れる絶好の機会となっています。

グローバルガントリー産業用ロボット市場概要

市場規模:

- 2025年の価値: 36億1000万米ドル

- 2026年の価値: 39億5000万米ドル

- 2034年の予測価値: 81億1000万米ドル

- CAGR(2026~2034年): 9.4%

市場シェア:

- 地域リーダー:アジア太平洋地域は2025年に約58.66%の市場シェアを占めた

- 最も成長が速い地域:中国と日本が牽引するアジア太平洋地域は、2029年まで最高CAGRを維持すると予想される

- 主要産業セグメント: 自動車産業と包装産業が主要な採用分野であり、半導体・電子機器分野でも強い成長が見込まれる

業界動向:

- AIとIoTの統合:人工知能、機械学習、IoT分野の研究開発が拡大し、よりスマートで柔軟なロボット開発が進む

- ベンチャーキャピタル投資:ロボティクス系スタートアップ企業やクラウドベース管理ソリューションへの資金調達が急増中

- 製造業における自動化:効率化とコスト削減のため、自動車、食品飲料、電子機器業界での導入拡大

- 柔軟な製造:産業環境における生産の柔軟性と安全性を高めるロボットへの需要

推進要因:

- 継続的な自動化:製造業者は自動化を通じて生産性、精度、費用対効果の向上を追求

- 人件費削減:ロボットは特に高賃金地域において、手作業への依存度低減に貢献

- 政府支援: COVID-19後の産業自動化促進に向けた優遇措置とプログラム

- カスタマイズ性と拡張性: ロボットは迅速な現地生産とリードタイム短縮を実現

ガントリー産業用ロボットは、空中システム上に配置されたマニピュレーターを備えた改造機械であり、平行な平面間を移動できます。これらのガントリーロボットは、デカルトリニアロボットとも呼ばれます。X、Y、Z座標系を使用するため、プログラミングが容易です。さらに、床面積の制約を受けません。デカルト式ガントリーロボットは、把持技術や軸選択などの用途を考慮して設計されており、最適な柔軟性と生産性を実現します。デカルト式ロボットは作業領域の上下で動作するため、他の作業と並行して稼働でき、運用コストの削減と床面積の有効活用が可能となります。

ガントリー産業用ロボットは、様々な分野における製造やマテリアルハンドリングを含む幅広い運用用途を有しています。ガントリーロボットはまた、機械や物品を上方から到達できる利点があり、より効率的なプロセスを実現します。

直交座標系ガントリーシステムは直交座標(X、Y、Z)を採用しており、ロボットが3軸(左右、前後、上下)に沿って直線移動することを意味します。高速性、広範囲なストローク長、精度、作業サイズの可変性を備えるため、最も一般的に使用される産業用機械です。

最新動向

自動車メーカーとベンチャーキャピタルによる巨額初期投資が市場成長を加速

主要企業はAIと高度なセンサー統合の研究開発(R&D)に注力しており、これは予測期間を通じて市場に大きな影響を与えるでしょう。例えば、ベンチャー投資家のマドロナ・ベンチャー・グループは、クラウドベースの管理事業であるVNDLYに多額の投資を行っています。近い将来、産業用ロボットの開発・生産に向けたベンチャーキャピタル資金の増加が、堅調な市場成長を促進する見込みである。さらに、主要プレイヤーとの提携や取引の増加が市場の潜在力を高めるだろう。食品・飲料分野における自動化技術とロボットの需要拡大は、今後数年間で新たな経済成長の機会をもたらすでしょう。

しかし、一方で、統合、調達、付属品、プログラミング、メンテナンスに必要な多額の資本コストが、拡大の妨げとなる可能性があります。中小企業の安定した投資収益率(ROI)と少量生産体制も、市場発展をさらに阻害する要因となる。自動車生産工程における自動化の導入とAI・デジタル化の統合は、自動車産業における産業用ロボットの需要を押し上げている。これらの産業用ロボットは、廃棄物削減と製品不良コストの低減に貢献する。

平均労働コストの上昇に伴い、自動車企業は産業用ロボットの利用を好む。さらに、製造ユニットの自動化により、これらのロボットは必要な人的労力を削減でき、ロボット需要を増加させる。

自動車メーカーは製造の柔軟性にもより多くの投資を行っている。製造プロセスの柔軟性を高める技術を活用し、安全性を向上させることで、ガントリー産業用ロボット業界の成長にさらに貢献している。

成長要因

継続的な技術革新と自動化推進が市場成長を加速

競争力のある価格でカスタマイズ部品を迅速に生産・納入できることが、製造プロセス自動化の主な理由である。自動化により、製造業者はコスト効率を犠牲にすることなく、確立された経済圏での製造を維持できます。生産工程の自動化は精度と正確性を高めることで、生産の一貫性を向上させます。これらのロボットは、より少ない資源消費に加え、総生産性を向上させます。

自動化におけるインテリジェントシステムは、機械制御の複雑さを軽減することで製造プロセスを強化すると同時に、より人間に優しいものとしています。この要因により、製造プロセスは地域化・ローカル化が可能となり、現地市場の顧客に対して短い生産リードタイムと少ない政治的懸念で対応できるようになります。

抑制要因

初期投資の高さと日常的なメンテナンスの必要性が市場成長を阻害

中小企業向けロボット自動化プロジェクトは、経験のない事業者にとって障壁となる。プログラミング、統合、メンテナンス、ロボット設置場所の確保には多額の投資と相当な費用が必要だ。さらに、一部の企業では特注の統合が求められ、総コストを押し上げる可能性がある。ロボット導入にはスペースとインフラが不可欠である。

中小企業は通常、少量生産に従事している。その結果、投資利益率(ROI)の達成が困難となる可能性があります。これらの産業用ロボットは、購入、統合、プログラミング、付属品、メンテナンスに多額の費用がかかり、一部の中小企業には負担できない場合があります。さらに、過度な自動化は企業にとって問題となる可能性があります。コスト超過を招く恐れがあり、製品ラインの成長は時間とともに変化するため、多くのロボットが時代遅れになったり不要になったりする可能性があるからです。

しかしながら、今後数年間でこれらの産業は大幅な成長が見込まれ、近い将来に販売数量の増加が予測される。障害を克服し、ガントリー型産業用ロボット市場の成長を促進するだろう。

セグメンテーション

タイプ別分析

4軸ロボットは応用範囲の拡大により大きな市場シェアを占める見込み

タイプ別セグメントでは、市場は1軸、2軸、3軸、4軸、その他に分類される。

直線型4軸ロボットは、生産からマテリアルハンドリングまで多様な用途であらゆる産業に採用されているため、大きなシェアを占めると見込まれる。3軸ロボットと共に、このタイプのロボットの台頭は市場を拡大させ、27.9%のシェアを獲得すると予測される 単一用途に限定されない特性から、ガントリーロボット市場は4軸ロボットが主導すると見込まれる。この要因は、自動車、包装、航空宇宙、鉄道セクターなどからの産業需要に起因する。

1軸および2軸ロボットは用途が限定されているため、予測期間中は着実に拡大すると見込まれる。溶接、半導体・電子機器、プラスチック産業で一般的に認知されていることから、2軸直線ロボットは相当な市場シェアを獲得すると予想される。これらのロボットは限定的な作業をより高い精度と制御で実行するため、中小企業に大きな影響を与えると予測される。これにより企業は全体的な生産性を向上させ、世界的にガントリー型産業用ロボットの市場シェアを拡大できる。

直交6軸ロボットの需要は、パレタイジングやマテリアルハンドリングなどでの使用により、徐々に増加すると予想される。これらの軸タイプのロボットは広範囲に利用されているものの、設置および運用コストが著しく高い。さらに、通常は広大な面積と大規模な作業を要する場所に導入されるため、普及の可能性は制限されている。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

予測期間中にパレット積載用途が大幅な成長を示す見込み

用途別セグメントでは、市場はパレタイジング、ハンドリング、溶接、その他(ディスペンシング)に分類される。

パレット積載は包装、製薬、自動車、プラスチック産業に導入されており、最も重要な用途の一つです。ハンドリングは、事実上あらゆる大企業、中堅企業、中小企業に必要であるため、大幅な成長が見込まれます。ピックアンドプレース、製品の一地点から他地点への移動、その他の業務がハンドリングに含まれます。

溶接およびその他(ディスペンシング)は特定の用途範囲を持つため、予測期間中に着実な増加が見込まれます。さらに、溶接業界は緩やかな成長を遂げており、予測期間を通じて大幅な増加が見込まれ、関連産業の持続的な成長につながると予測されます。

産業別分析

自動車セグメントは予測期間中に著しいCAGRを示す見込み

産業セグメントでは、市場は自動車、包装、食品・飲料、医薬品、半導体・電子機器、重機械、航空宇宙・鉄道、その他(プラスチック産業など)に分類される。

自動車産業の優位性がガントリー産業用ロボットの需要を押し上げると予想される。乗用車産業は過去10年間でますます複雑化しており、生産方法の大部分がロボット支援型自動化を必要としている。ハイブリッド車や電気自動車メーカーは、従来型自動車メーカーと同様に、より幅広いモデル選択肢に対する強い需要を目の当たりにしている。この変化が予測期間中のガントリーロボット需要を促進すると見込まれる。さらに、包装分野は2025年に7億2490万米ドルの市場規模に達すると見込まれています。

半導体および電子機器分野は、電子部品や集積回路の生産・需要増加などの要因により、著しい成長率が見込まれる。さらに予測期間を通じて、包装、重工業機械、食品・飲料産業が大幅に拡大し、直線型産業用ロボット市場の成長を促進すると予想される。

地域別インサイト

Asia Pacific Gantry Industrial Robots Market Size, 2025 (USD billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

本レポートの対象地域は、北米、欧州、アジア太平洋、中東・アフリカ、南米の5大地域で構成される。

予測期間中、アジア太平洋地域は直交産業用ロボット市場において主導的な地域として台頭すると予想される。中国は引き続き世界最大のロボット市場であり、11.5%の安定したCAGRで成長すると見込まれている。一方、欧州と米州を合わせたロボット導入台数は同水準となる見通しだ。この結果は、中国が国内メーカー育成を推進する戦略と一致している。さらに、日本のガントリー型産業用ロボット市場は2025年に推定3億7610万米ドル規模に達すると予測される。

中国や日本などの国々では、地域内に複数の国内外のロボットメーカーが存在するため、これらのロボットに対する需要が増加する見込みです。これらの企業は、ベトナム、インド、マレーシア、その他のMEA(中東・アフリカ)および南米市場など、成長著しい国々のニーズに応えることに焦点を当てた多様な製品ラインを提供しています。さらに、これらの国の経済は先進国経済よりも急速に成長しているため、市場における主要企業は、製造と消費者基盤および機会の拡大に注力しています。

北米市場は予測期間中に着実な成長が見込まれる。これは、米国産業が国内外市場において競争力を強化するため、自動化製造への継続的な傾向が背景にある。

さらに、欧州全体としては自動化の面で大きく進んでいる。自動車分野における高密度なガントリー型産業用ロボットの導入状況がこれを示している。また、産業分野を見ても欧州の自動化が高度に発達していることが明らかであり、年平均成長率(CAGR)9.5%を示すと予測されている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

一方、中東・アフリカ地域およびラテンアメリカ地域では、緩やかな成長が見込まれています。生産量拡大に向けた政府施策と公共部門投資の増加が、この成長に寄与しています。

主要産業プレイヤー

主要企業はロボットシステムの革新的応用を重視

パワーエレクトロニクスソリューション分野の他市場と比較して比較的新しい市場であるため、市場は中程度の分散状態にある。技術進歩に伴い市場は成長しており、増加する需要に対応するため、多くの著名ブランドに加え、地域プレイヤーも参入している。

ヤマハ発動機株式会社、東芝機械株式会社、リープヘル、ABB Ltd.、Kuka AG、ファナック株式会社などの主要企業は、市場規模の約45%を占める支配的な地位にある。これらのガントリーロボットメーカーは、市場シェアを維持するため、新興国や発展途上国に工場を設立することに注力している。これらの経済圏は、豊富な資源と製造業を促進する政府施策により、コスト効率が高く生産性の高い地域であることが実証されている。

主要企業プロファイル一覧:

- ヤマハ発動機株式会社 (日本)

- 東芝機械株式会社(日本)

- リープヘル(ドイツ)

- ABB Ltd. (スイス)

- Kuka AG (ドイツ)

- ファナック株式会社(日本)

- パーカー・ハニフィン社(米国)

- セージオートメーション社(米国)

- Bosch Rexroth AG(ドイツ)

- Gudel Group AG(スイス)

主要な業界動向:

- 2021年4月:KUKA AGは、ロボットの使用を大幅に簡素化する新OS「iiQKA.OS」を初公開。この新OSはエコシステム全体の基盤を提供し、システムの強化に役立つ、インストール・操作・使用が容易な豊富なコンポーネント、プログラム、アプリ、サービス、機器へのアクセスを含む。

- 2019年3月:リープヘルはLP 200ガントリーロボットを発表。小型で機動性の高い部品のハンドリングに最適。

レポート概要

本グローバルガントリー産業用ロボット市場調査レポートは、タイプ別・用途別・産業別分析を実施。主要企業とその事業概要、製品タイプ、主要用途に関する情報を提供します。さらに、競争環境、SWOT分析、現在の市場動向に関する洞察を提供し、主要な推進要因と制約要因を強調します。前述の要因に加え、本レポートは近年における市場成長に寄与する複数の要因を網羅しています。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプ、用途、業界、地域 |

|

タイプ別 |

|

|

アプリケーション別 |

|

|

業界別 |

|

|

地域別 |

|

よくある質問

Fortune Business Insightsによると、市場規模は2025年に36億1,000万米ドルに達し、2034年には81億1,000万米ドルに達すると予測されています。

2034年には81億1,000万米ドルに達すると予測されています。

世界市場は9.4%という注目すべきCAGRで成長すると予測されており、

アジア太平洋地域は市場で大きなシェアを占めると予想されています。同地域の市場規模は2025年には21億2,000万米ドルに達しました。

タイプセグメント内で、4 - 軸ロボットは、予測期間中に市場の主要なセグメントになると予想されます。

市場開発を推進するために、技術効率を向上させるための継続的な自動化と継続的なイノベーションが提案されています。

Yamaha Motor Co.、Ltd.、Toshiba Machine Co。、Ltd、Liebherr、ABB Ltd.、Kuka AG、Fanuc Corporationは市場のトッププレーヤーです。

パレタイジングアプリケーションは、市場を推進することが期待されています。

自動車産業は、市場の大部分を持っていると推定されています。

市場の主要なプレーヤーは、市場の約45%を構成しており、複数の地域でのブランドイメージと存在感に主に支払われています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。