サービスロボット市場規模、シェア及び業界分析:タイプ別(業務用・個人用)、用途別(家庭用・産業用/商業用)、地域別予測(2026-2034年)

主要市場インサイト

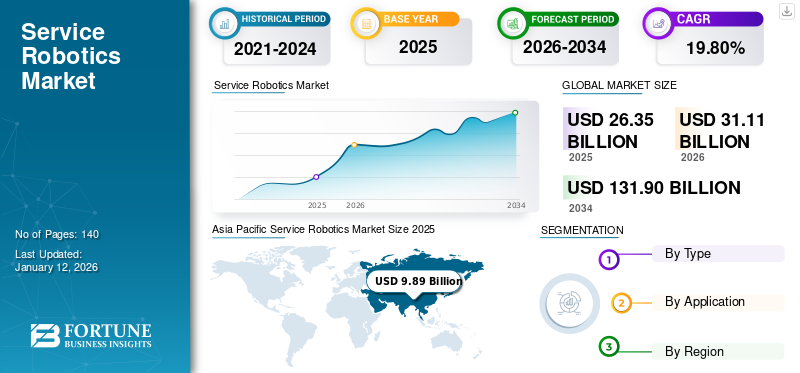

世界のサービスロボット市場規模は2025年に263億5000万米ドルと評価され、2026年の311億1000万米ドルから2034年までに1319億米ドルへ成長し、予測期間中に19.80%のCAGRを示すと予測されている。アジア太平洋地域は2025年に37.50%の市場シェアで世界市場を支配した。

サービスロボットは、有用なタスクを実行することで人間を支援する機械です。それらは、主に専門的な使用と個人使用に使用されるロボットとして分類されています。さらに、アプリケーションによれば、それらは国内および産業に分類されます。国内セグメントは、個人のアプリケーションと屋内使用に使用されるすべてのロボットで構成されています。家庭でのIoTベースのデバイスの使用と、より手頃な価格の家庭用ロボットの導入は、地域全体で国内のロボットの採用の増加の背後にある理由です。産業/商業セグメントは、産業環境で使用される機器を扱い、業界関連のタスクを実行します。産業施設での自動化の排他化に向けた絶え間ない努力と、産業事業への人間の介入を減らすことにより、労働賃金の支出を削減することは、この市場の成長を促進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のサービスロボティクス市場インサイト

日本では、高齢化社会や労働力不足への対応が急務となる中、サービスロボティクスの導入が加速しています。多くの企業や施設が、介護支援、物流、自動清掃、接客などの分野でロボット技術を活用し、効率性と安全性を向上させています。世界のサービスロボティクス市場の進展は、日本の産業界にとって、革新的なソリューションを取り入れ、業務効率と顧客体験をさらに向上させる絶好の機会となっています。

サービスロボティクス市場の主なポイント

- 2025年の市場規模: 263億5000万米ドル

- 2026年の市場規模: 311億1000万米ドル

- 2034年の予測市場規模: 1319億米ドル

- CAGR: 2026年~2034年で19.80%

- アジア太平洋地域は、2025年に37.50%のシェアでサービスロボット市場を支配しました。

- プロフェッショナルロボットは、 2026年には市場シェアの69.30%を占める見込みです。

- 産業/商業用途は、2026年には市場シェアの69.69%を占めると予想されています。

アジア太平洋

アジア太平洋はUSDと評価されました2025年には98億9000万ドル、2026年には119億5000万ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは2025年に74億7000万ドルと評価され、2026年には87億2000万ドルに達すると予測されています。

北米

北米は2025年に58億8000万ドルと評価され、2026年には69億4000万ドルに達すると予測されています。

米国

米国市場は2032年までに162億7000万米ドルに達すると予測されています。

日本

日本市場は2026年に24億5000万米ドルに達すると予測されています。

続きを読む

Covid-19サービスロボット業界への影響

医療ロボットの高い需要を生み出すためのCovid-19パンデミックの発生

グローバル市場は、多くの著名な国での景気崩壊の影響により、市場の成長が大幅に減少することにさらされていました。しかし、自動化に対する需要の増加と世界中の社会的距離の実践の増加 パンデミック中のサービスロボットの販売の開発のための2つの持続的な要因でした。 Covid-19のパンデミック期間の後、ロボットベースの運用の導入と自動化の進歩により、産業全体の統合自動化を増やすための産業用ロボット工学の需要が増加しました。

この技術の進化との適用人工知能(AI)また、ロボット工学のビッグデータシステムは、予測期間を通じてサービスロボットの需要を集合的に促進しています。さらに、Covid-19の後、堅牢な構築品質を備えた技術的に進歩したロボットの組み込みは、特に医療やホスピタリティセクターからの重い需要を引き付けると予測されています。

サービスロボット市場の動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を加速するためのロボット工学ソリューションにおける直感的な技術の開始

技術の進歩は、サービスロボットの機能を指数関数的に拡大しており、最小期間で複数のタスクを実行する能力を向上させています。

ヘルスケア、防衛、物流、農業などの多様なセクターにまたがるこれらのロボットの採用は、ワークフロープロセスを根本的に変えました。

たとえば、ヘルスケア部門におけるサービスロボットの展開により、外科医は最小限の侵襲的手術を行うことができました。これらのロボットは、人間の手が達成するのが難しい、より正確な切開または動きを実現するためのツールとして使用されます。たとえば、米国に拠点を置く医療機器会社であるジョンソン・エンド・ジョンソンは、2020年に開放手術と同様に、腹腔鏡散布用の新しいロボット支援手術システムを立ち上げました。

サービスロボット市場の成長要因

市場の成長を促進するための手頃な価格のサービスロボットの可用性

急速な技術の進歩とロボットの生産の増加により、ロボットの製造コストは大幅に減少しています。過去30年間で、ロボットの平均コストは実質的に半分に減少し、さらには人件費と比較してさらに減少しました。さらに、新興経済からのロボットの需要の増加により、ロボットの生産が低コストの地域にシフトし、製造コストをさらに削減することが予想されます。さらに、主要な製造経済におけるロボットのコストと比較した人件費の上昇は、ますます魅力的な価格設定のダイナミクスにも寄与し、市場の成長に役立ちます。

技術の進歩の結果としてのロボットの能力の向上と、サービスロボットを使用することで達成された生産性と品質の向上により、市場の成長が支援されました。

サービスロボット市場の抑制

市場の成長を妨げるための投資の初期コストが高い

調達、プログラミング、統合、およびその他のアクセサリに必要な初期の資本支出は非常に高いため、サービスロボット工学市場の成長にとって困難な要因です。さらに、Robotic Industries Associationによると、サービスロボットのメンテナンスコストは約2,50,000と10,000米ドルです。これにより、企業、特に中小企業がこれらのロボットに投資するための障害が生まれます。これは、生産量が少なく、ROIが少ないため、大量の資本を調達するのが難しいと感じています。ソフトウェアのアップグレード、センサーの交換、およびその他のデバイスのコストにより、サービスロボットの所有コストが増加し、その結果、市場の成長率が低下します。したがって、これらすべての要因のおかげで、サービスロボットの市場の成長に減速がありました。

サービスロボット市場セグメンテーション分析

タイプ分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

人件費の上昇に裏付けられたより高いCAGRを示すためのプロのロボットセグメント

タイプに基づいて、市場は個人的および専門家に分かれています。

これら2つのタイプの間に、プロフェッショナルサービスロボットセグメントは市場シェアを大きく保持しており、防衛、医療、建設、物流などのセクター全体でサービスロボットの需要が増加するため、主に予測期間にわたって急速に成長すると予想されています。これとは別に、産業部門全体で自動化とモビリティの採用は、サービスロボット業界の全体的な市場シェアに大きな影響を与えています。予測された期間では、人件費の増加、研究開発への投資の増加、熟練労働の不足、サービスロボットに関する意識の向上により、このセグメントの成長はさらに強化されます。産業用自動化。

パーソナルロボットセグメントは、住宅セクター全体で著しく成長すると予想されています。これらのロボットは、通常、家の設定で個人を支援、教え、家庭教師に使用されます。それとは別に、個人ロボットは、フロアクリーニング、掃除機、プールクリーニング、芝刈り、およびエンターテイメントに役立ちます。これらのタイプのロボットは、予測期間中にヨーロッパ、ASEAN、およびアメリカの地域全体でより高い見込み客を持つことが期待されています。ただし、現在、その操作性とバッテリー容量により、需要は限られています。

アプリケーション分析による

予測期間中に多数派のシェアを紹介する産業/商業セグメント

アプリケーションに基づいて、市場は国内および産業/商業にセグメント化されています。

産業/商業セグメントは、予測期間にわたってその優位性を確立することが予想されており、予測期間にわたって大幅に成長することも期待されています。このセグメントは、農業と林業、防衛、輸送と物流、無人車両、建設と解体、医療、小売、および広報を含むその他にさらに分けられています。

これらの中で、輸送&ロジスティクスセグメントは、商品の保管と移動の過程で導入された自動化により、顕著なシェアを保持しています。また、このセクターは、さまざまな産業部門のサプライチェーンプロセスを最適化するために、サービスロボットの需要の増加を示しています。医療ロボット重要な医療作業のためのロボットソリューションの統合とハイテク試験ラボの開始に向けた人々の変換の増加により、顕著な成長を示すことが期待されています。 UAVは、危険から保護し、製品の熟度を判断し、作物の検査、土地の肥沃度を測定することにより、兵士の既存の能力を高める能力により、農業および防衛部門に展開されます。

これらに加えて、建設と解体のサブセグメントは、先進国および発展途上国全体で住宅および商業プロジェクトの数が増えているため、着実に成長すると予測されています。さらに、既存のインフラストラクチャを再編成するための政府による巨額の投資は、成長を支援するでしょう。また、国内のサブセグメントは、自宅での個人的な使用のためのサービスロボットの採用が増加しているため、住宅部門全体でかなりのシェアを保持することが期待されています。

サービスロボット市場の地域分析

Asia Pacific Service Robotics Market Size 2025 (USD Billion),

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

市場の範囲は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、および中東とアフリカの5つの主要地域で構成されています。

アジア太平洋地域は、この地域のすべてのセクターにわたって多くの工業製造レベルで技術の進歩と自動化の上昇により、大きな成長を示すと予測されています。日本、中国、韓国、インドの主要で影響力のある経済は、アジア太平洋市場の原動力です。また、製造業における有望な政府政策と、新興国の経済的多様化に焦点を当てることは、産業の自動化を推進する2つの主要な成長プロペラです。その結果、サービスロボットの需要が増加しました。地域市場全体でのロボット密度の増加は、地域の予測期間にわたって市場の大幅な成長の背後にある最も有望な要因として特定できます。

アジア太平洋地域は、この地域の技術的進歩が大幅に急増したため、顕著な市場の成長を登録する予定です。さらに、さまざまな新興経済国全体に自動化された高度な技術駆動型の製造施設の設立が、この地域にプラスの成長をもたらしています。インドの市場での製造ハブの増加と東南アジアのいくつかの国と、日本と中国の先進国における製造クラスターを確立することは、市場の著名な原動力として起因する可能性があります。

アジア太平洋地域内の国々の多くの政府当局は、市場の成長を支援するために有望な規制の規範と政策をスケッチしようとしています。経済の多様化、持続可能で衝撃的なサプライチェーンと製造のセットアップを作成する努力は、Covid-19パンデミックを目撃した後、市場の成長をサポートする重要な要因です。さらに、施設の運営者と事業主は、労働賃金の支出を削減し、市場の成長を積極的に推進している運用利益率を高めるために、自動化を統合しようとしています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

中国はかなりの成長を紹介すると予想されており、予測期間にわたって最高のCAGRを紹介すると予測されています。この国は、製造部門で行われた多額の投資の結果として市場をリードしています。中国は、製造コスト、低い人件費、原材料コストの製造ハブであるため、サプライヤーは電子製品の大量生産を信じており、この地域の他の部分からかなりの利益利回りを獲得しています。しかし、持続可能で収益性の高い製造モデルを持っているにもかかわらず、国の市場で大規模な製造クラスターを開発するのに役立ちました。ターゲットオーディエンスとして地元の消費者を持つ国内メーカーは、市場で非常に弱い地位を持っています。

たとえば、2017年末までに、中国市場の地元メーカーが提供する市場シェアは、2016年の初期の31%から25%近くに減少しました。 2020年、ABB Ltd.は2020年末までに製造施設を建設することを決定しました。

アジア太平洋に続いて、ヨーロッパは、地域のさまざまな国の個人的および専門的なロボットの需要が高いため、主にグローバル市場でサービスロボット市場シェアで2番目に高い部分を占めています。国際ロボット連盟によると、ヨーロッパは、医療、物流、小売、防衛などのセクターからの需要の増加により、サービスロボットメーカーの存在が最も高くなっています。さらに、英国、イタリア、フランス、ドイツは、予測期間にわたって大幅に成長すると予想されているため、この地域でのサービスロボットの採用が増加します。

さらに、北米は、この地域における著名なグローバルメーカーが強く存在するため、まともな市場シェアを持っています。上位4つの自動化ソリューションプロバイダー、ABB Ltd.、Fanuc、Kuka AG、およびYaskawaは北米の地域外に国内市場を持っていますが、ヘビーテクノロジーのイノベーション商のために地域市場で製品に対する強い需要は、これらのメーカーが北米全体でより効果的に運営することを奨励しています。さらに、研究開発運営、戦略的パートナーシップ、買収、協力の締結、および合弁事業への強力な投資を通じて、技術開発に関するこれらの企業の暗黙の取り組みは、北米の開発の可能性を高める極めて重要な要因として特定されています。

中東およびアフリカ地域では、GCCは、先進湾諸国の製造および倉庫管理システムにおける自動化と近代化された技術の大規模な適用により、最高のサービスロボット市場シェアを保持しています。今後、地域市場のヘルスケアおよび自動車部門でのサービスロボットの採用の増加は、時間の経過とともに市場開発の見通しへの主要な貢献者として現れると予想されます。

ラテンアメリカは、この地域の中程度の技術的進歩により、徐々にサービスロボットセクターに向かってそのフットプリントを拡張することが期待されています。さらに、ブラジルは市場シェアの過半数を持っていると予測されています。さらに、ラテンアメリカ市場の主要な成長因子は、自動化されたソリューションに対する市場における消費者の大幅な変化です。

主要業界のプレーヤー

主要な業界のプレーヤーが強調しています高度なロボットテクノロジーの統合

主要なマーケットプレーヤーは、インタラクティブロボットの可能性の広がりに焦点を当てていることが観察されています。たとえば、2019年9月にTDK Corporationが統合されたUltra-Compact Micro Electro Mechanical Systems(MEMS)Advancedを使用したマイク半導体インタラクティブロボットのインテリジェンスを改善するため。また、音響センサーとアプリケーション固有の統合回路(ASIC)の統合により、サービスロボット市場に新しい波がもたらされています。

トップサービスロボット会社のリスト:

- リコー(日本)

- Honda Motor Co.、Ltd。(日本)

- iRobot Corporation(私たち。)

- Kuka AG(ドイツ)

- 直感的な外科(米国)

- Daifuku Co.、Ltd。(日本)

- SoftBank Robotics Group Corp.(日本)

- エトン(私たち。)

- ボストンダイナミクス(米国)

- Fetch Robotics、Inc。(米国)

サービスロボット業界の開発:

- 2023年9月 - Visual Componentsは、新しく開発されたRobotics OLPソフトウェアを発表しました。同社は、多様な業界で事業を展開する顧客にソフトウェアソリューションを提供しようとします。

- 2023年6月 - British Automation and Robot Associationは、英国の産業ビジョン協会とのパートナーシップに進出するという決定を発表しました。このパートナーシップは、システム統合とサービスロボット工学の重要性を大幅に高めるために、展示の設定に向けて効果的に取り組みます。

- 2023年1月 - Ohmnilabsは、ヘルスケア施設で自動化された消毒を提供するOhmniclean UV-Cロボットの開発に成功しました。製品の発売は、ヘルスケアセクターでのサービスロボット工学の開発への道を開きます。

- 2023年1月 - United Robotics Group GmbHは、Robotnik Automation S.L.L.の買収の手続きを最終決定しました。この買収は、ヨーロッパのロボット工学のリーダーとしての地位を強化することに役立つことが証明されます。

- 2022年11月 - Smart Robotics Inc.は、ロジスティクスおよびウェアハウスロボティクスソリューションのデザイナーおよびプロバイダーであり、スマートマーチャンドピッカーロボットを開発および発売しました。この共同ロボット(コボット)は、オフィスの文房具やオフィス用品などの軽量の商品を処理できます。

報告報告

カスタマイズのご要望 広範な市場洞察を得るため。

調査レポートは、タイプ、アプリケーション、および地域の詳細な分析を提供します。大手サービスロボットプロバイダー企業とそのビジネスの概要、種類、および製品の主要なアプリケーションに関する情報を提供します。また、競争の激しい状況、SWOT分析、現在の市場動向に関する洞察を提供し、主要なドライバーと抑制を強調しています。前述の要因に加えて、このレポートには、近年市場の成長に貢献しているいくつかの要因が含まれています。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの19.80%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

タイプごとに

|

|

|

アプリケーションによって

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の市場規模は263.5億米ドルと評価されている。

2034年には、市場規模は1,319億米ドルに達すると予測されています。

予測期間中、世界市場は19.80%という顕著なCAGR(年平均成長率)を示すと推定されています。

2025年時点で、アジア太平洋地域は37.50%の市場シェアを占め、世界市場を牽引しました。

自動車車両でのコードレス充電の使用の増加は、グローバル市場の重要な傾向です。

同時充電技術の需要の急増は、市場の成長を促進しています。

タイプセグメント内では、プロのセグメントが予測期間中に市場の主要なセグメントになると予想されます。

Ricoh、Honda Motor Co.、Ltd.、Irobot Corporation、Kuka AG、Intuitive Surgical、Daifuku Co.、Ltd.、Softbank Robotics Group Corp.、Aethon、Boston Dynamics、Fetch Robotics、Inc。など。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。