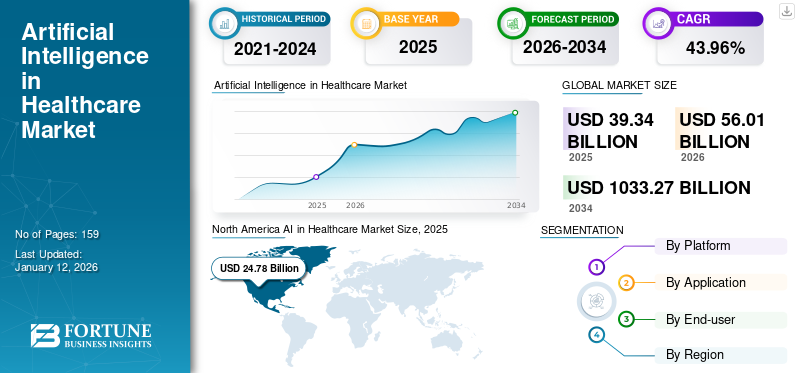

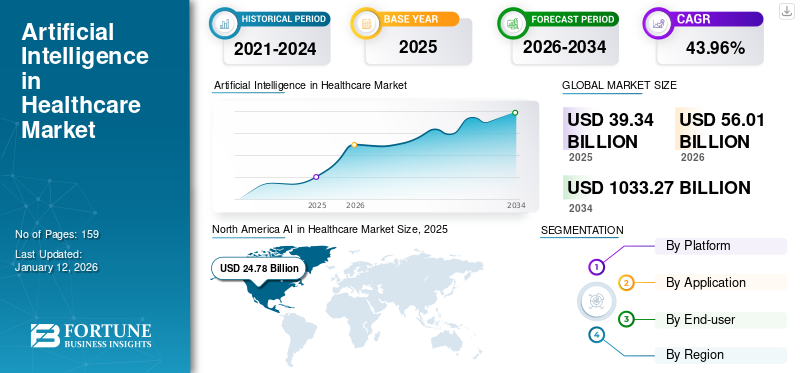

世界の医療分野における人工知能(AI)市場規模は、2025年に393億4,000万米ドルと評価された。市場は2026年の560億1,000万米ドルから2034年までに1兆332億7,000万米ドルへ成長し、予測期間中に43.96%の年平均成長率(CAGR)を示すと予測されている。北米は2025年に44.50%の市場シェアを占め、医療分野における人工知能市場を支配した。

医療分野における人工知能(AI)の出現は画期的であり、診断、画像診断、病院管理運営、患者モニタリング、創薬・医薬品開発、ロボット手術など様々な医療分野を再構築している。機械学習、深層学習、自然言語処理、コンピュータビジョンなどのAI技術は、様々な医療業務に活用されています。

AIは医師、看護師、その他の医療従事者の生産性向上を支援します。この進歩は患者の治療に貢献し、生活の質を向上させます。さらに、患者ケアの風景を変革し、治療成果を向上させ、業務効率を高めています。

病院や診療所でAIを活用することで、医療システムはよりスマートに、迅速に、効率的に進化し、何百万人もの人々が必要とする適切なケアとサービスを提供できるようになります。

さらに、主要プレイヤーによる多様な医療ニーズを満たす新たなソリューションやプラットフォームの増加が、市場の成長を牽引しています。

- 例えば、2024年8月には、 アクセンチュアはアマゾン ウェブ サービス(AWS)と提携し、AWSを基盤とした「アクセンチュア・レスポンシブル人工知能(AI)プラットフォーム」を構築。企業全体で信頼性と確信を持ってAIを迅速に導入・拡大することを目的としています。

さらに、マイクロソフト社、グーグル(アルファベット社)、アマゾン ウェブ サービス社などの主要プレイヤーは、医療分野へのAI統合に向けた堅牢なソリューションを提供しています。また、主要医療企業との戦略的提携や買収により、自社のAI技術を各社の専門分野と統合し、医療提供者と患者双方にとってより良い成果を得る取り組みが、市場成長を推進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のヘルスケアAI市場インサイト

日本では、医療の高度化や医療従事者の負担軽減を目的に、AIの活用が急速に広がっています。診断支援、予測分析、医療データ管理、個別化医療など、幅広い領域でAI導入が進み、医療サービスの質と効率を同時に高める取り組みが活発化しています。グローバルで進化するヘルスケアAIの潮流は、日本の医療現場においても新たな価値創出の機会となっており、安全性、精度、持続可能性を重視しながら、最新技術の積極的な採用が期待されています。

グローバル医療AI市場の概要とハイライト

市場規模と予測:

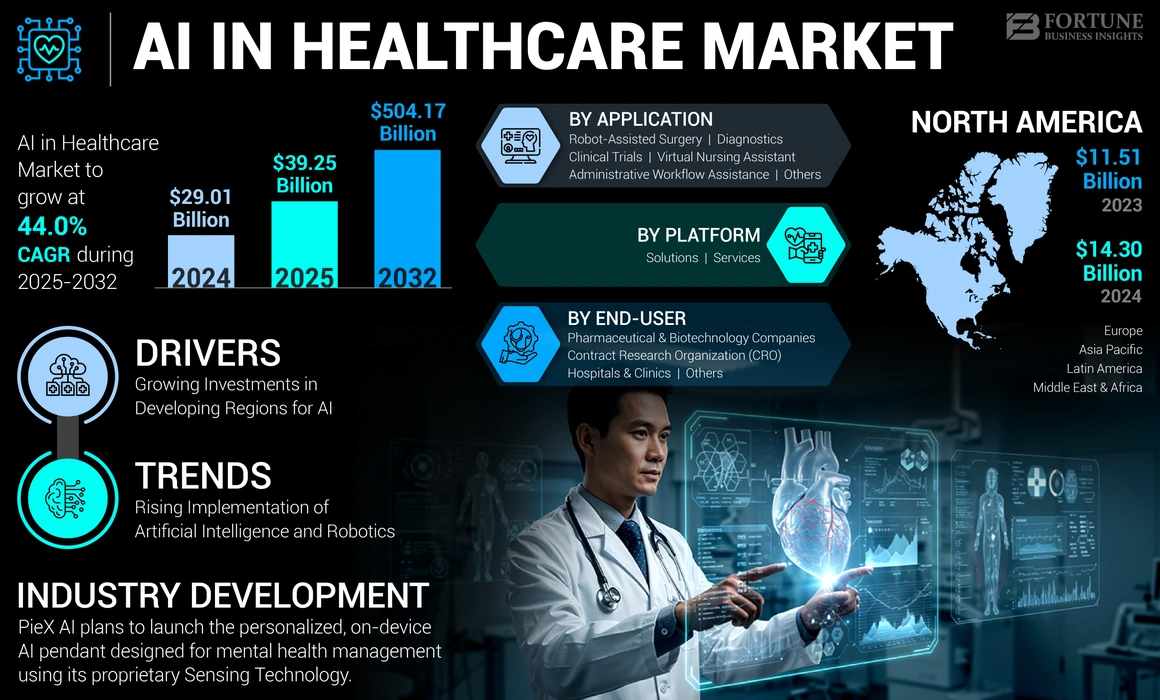

- 2024年市場規模:290億1,000万米ドル

- 2025年市場規模:392億5,000万米ドル

- 2032年予測市場規模:5,041億7,000万米ドル

- CAGR(年平均成長率):2025年~2032年 44.0%

市場シェア:

- 地域別:北米は2024年に49.29%のシェアで市場を支配した。この主導的地位は、技術進歩の加速、複雑なワークフロー管理のための先進ツール導入への強い注力、高度なAI統合を備えた先進的な医療インフラの存在に起因する。

- 用途別:2024年にはロボット支援手術が最大の市場シェアを占めた。このセグメントの成長は、慢性疾患の有病率上昇と、患者の回復が早くより良い治療結果をもたらす低侵襲手術オプションへの需要拡大によって牽引されている。AIの統合により、手術の精度、効率性、アクセス性が向上している。

主要国のハイライト:

- 日本:成長が最も速いアジア太平洋地域の主要国として、日本市場は様々な疾患の診断向けAIベース医療機器への投資増加と、医療システムへの先進技術統合への注力により成長を遂げている。

- 米国:医療画像診断、診断、患者モニタリングにおけるAIベース技術の高い採用率が市場を牽引している。GEヘルスケアとアマゾン ウェブ サービス(AWS)が医療診断と患者ケアの改善に向けた生成AIアプリケーション構築で提携するなど、主要な協業も成長を後押ししている。

- 中国:最も高い成長が見込まれるアジア太平洋地域の一角として、AIベースの医療技術への多額の投資と、膨大な人口のニーズに対応するための医療インフラ整備の推進により、市場が拡大している。

- 欧州:病院や診療所における患者健康記録管理、事務ワークフロー、診断、手術へのAI統合の進展が市場を牽引。特に英国とドイツでは、革新的な創薬にAIを導入する大手製薬・バイオテック企業の存在が主要な成長要因である。

市場動向

市場推進要因

医療分野におけるAI開発への新興地域投資拡大が市場成長を牽引

政府による投資の増加と、民間企業による医療向けAI技術の研究開発(R&D)への多額の資金投入が、市場の顕著な推進要因の一つである。この資金は革新的なソリューションの開発を支援する。研究能力の強化は、医療提供を変革し得る画期的な応用技術へとつながる。さらに、医療へのアクセス、効率性、品質を向上させるためのAI導入に向け、発展途上地域における資金調達イニシアチブの増加が市場の成長を牽引している。

- 例えば、2025年2月には、インドのヘルスケア技術スタートアップであるMedMitra AIが、All In CapitalおよびWEH Venturesから358,551米ドルの資金調達を確保した。この資金は、自律型AI駆動ソリューションを通じて患者ケアにおける重大な非効率性に対処し、医療をより精密で効率的、かつ個別化されたものにすることを目的としている。発展途上地域におけるこのような資金調達イニシアチブは、世界の医療分野におけるAI市場の成長を促進している。

市場の制約要因

複雑化の進展、データ侵害、高コストが市場成長を抑制

医療分野における人工知能ベースのソリューション導入には、往々にして多額の資金投資が必要となる。これには先端技術の導入コスト、有資格者の雇用、インフラ維持費などが含まれる。結果として、導入に伴う高額な費用は、日常業務にAIを統合しようとする組織にとって課題となっている。

医療分野におけるAI導入のもう一つの障壁は、データプライバシーの問題である。データ侵害とは、研究過程で収集された機密性の高い個人情報や医療情報への不正アクセス、開示、窃取を指す。こうした侵害は、サイバー攻撃、内部者による脅威、偶発的なデータ漏洩など様々な経路で発生し、最終的には患者の信頼低下を招く。さらに、医療データを標的としたサイバー犯罪の増加は、患者と医療提供者の間の不信感を助長し、市場の成長をさらに阻害している。

- 例えば、2023年10月には、遺伝子情報サービス企業23andMeがデータ侵害を確認。同社顧客の0.1%に相当する約14,000人の個人情報が漏洩した。こうした要因が医療提供者による人工知能技術の利用を抑制し、市場成長を阻害している。

市場機会

精神疾患の診断・管理におけるAI導入が顕著な市場機会

急速な生活様式の変化、社会的孤立、経済的不確実性により、うつ病、不安障害、ストレス関連疾患などの精神疾患が世界的に増加傾向にある。これにより、患者ケアの改善に向けた先進的ソリューションへの需要が高まっている。

- メンタルヘルス・アメリカ社の「2024年精神疾患有病率報告書」によると、米国では約6,000万人が精神疾患を経験し、人口の5.8%が何らかの重篤な精神疾患を経験している。

しかし、メンタルヘルスに関する社会的偏見、差別、またはメンタルヘルス問題の開示による個人的な影響、そしてメンタルヘルス専門家の限られたアクセス可能性が、患者と医療提供者の間に大きな隔たりをもたらしています。このような状況は、うつ病や躁病などのデリケートな状態を扱うためのAIベースのソリューションへの需要を高めています。さらに、市場の多くの主要プロバイダーがメンタルヘルス管理のための先進的なAIベースのソリューションを提供しており、これが市場の成長に寄与すると予想されます。

- 2024年4月、NextGen Healthcareは精神・行動医療専門家の不足に対処するため設計されたAIソリューション「NextGen Ambient Assist」を導入した。これは患者と医療提供者の会話をリアルタイムで文字起こしし、60秒以内に診察内容を要約するため、医療提供者は1日あたり最大2時間の文書作成時間を節約でき、効率性と医療提供者全体の体験を向上させる。

市場の課題

熟練専門家の不足と医療従事者のAI導入への消極性が市場成長を阻害

技術ベースのソリューションとAIの急速な進歩に伴い、多くの教育機関は対応に苦慮しており、医療応用向けAIを専門とする大学院プログラムが不足しています。さらに、医療資金が限られている低~中所得地域では、医療現場でのAI導入が進んでいません。こうした状況が市場の成長を阻害しています。

さらに、多くの医療従事者は、AI技術の理解不足、職を奪われる恐れ、あるいはAI駆動ツールの精度と信頼性に対する不信感から、AI技術の採用に消極的です。この抵抗感は、従来は人間の医療従事者の領域であった臨床判断をAIが行う可能性への懸念に起因する場合があります。

医療分野におけるAI市場の動向

人工知能とロボット工学の導入拡大が医療業界を変革中

近年、医療分野における人工知能(AI)とロボット工学の統合は、患者ケアと業務効率に革命をもたらしている。ロボット技術は外科手術の精度を向上させ、回復期間を短縮する低侵襲手術を可能にする。AI支援型ロボット手術は、ロボットプラットフォームの精密さと器用さにAIアルゴリズムの分析能力を融合させます。手術中のAIによる仮想支援は、意思決定を改善し、遠隔操作手術中に外科医により高い精度と安全性を提供することで、リアルタイムで外科医を導きます。こうしたAIベース手術の進歩は、予測期間中の市場成長を促進する傾向にあります。

さらに、主要な医療技術企業はAIソリューションプロバイダーと提携し、効率的な患者・医療提供者成果を実現するため、自社機器へのAI統合を進めています。

- 2024年3月、ジョンソン・エンド・ジョンソン・サービス社はNVIDIA社と提携し、外科手術向け人工知能(AI)の加速・拡大とデジタル外科手術エコシステムの構築を推進しました。

[1djj7gQKfH]

COVID-19の影響

COVID-19パンデミックは、医療分野におけるAI市場の著しい成長をもたらしました。この急増は主に、COVID-19感染の診断やウイルスの拡散監視を支援できるAI駆動型ツール・ソリューションへの需要が急増したためです。さらに、電子健康記録(EHR)システムに対する需要も高まりました。これは、リアルタイムデータを提供することで、集団内のパンデミックリスクプロファイル分析を支援するものであり、市場の拡大にさらに寄与しました。

セグメント分析

プラットフォーム別

主要プレイヤーによる新規投入と投資がセグメント成長に寄与

プラットフォーム別では、市場はソリューションとサービスに区分される。

2024年時点でソリューション分野が最大の市場シェアを占めた。主要市場プレイヤーによる投資拡大と新製品導入が、医療分野におけるAI需要を牽引する主要因である。

- 例えば、2024年11月にWellSkyはSkySenseを導入した。これはAI搭載ツール群で、抽出・文字起こし・要約機能により書類作成を自動化し、文書作成時間と誤りを削減することで、業務効率と臨床医の効率性を向上させる。こうした新製品投入が市場におけるセグメント成長を促進している。

サービス分野は予測期間中、比較的緩やかな成長が見込まれる。バーチャル看護支援などのサービスは、医師のフィードバックを随時受けながら患者の症状を継続的にモニタリングし、同分野の成長に寄与する。さらに、市場に参入した多くの新興企業が、医療提供者と患者を支援する新サービスの開発・提供に取り組んでおり、これが同分野の成長を推進している。

- 例えば2025年2月、シーダーズ・サイナイ医療センターは「Aiva Nurse Assistant」の試験運用を開始した。これは病院看護師の事務負担軽減と患者ケア時間の確保を目的とした人工知能(AI)モバイルアプリである。こうしたサービスの導入・活用が市場におけるセグメント成長を促進する見込みだ。

[0WVUxXOxx8]

用途別

新技術の進展と導入がロボット支援手術セグメントを牽引する見込み

用途別では、市場はロボット支援手術、仮想看護アシスタント、管理業務ワークフロー支援、臨床試験、診断、その他に区分される。

ロボット支援手術セグメントは、慢性疾患の増加と、患者の早期回復および良好な治療結果を得るための低侵襲手術オプションへの需要拡大を背景に、2024年に医療分野におけるAIの世界市場シェアの最大を占めました。

さらに、AIをロボット支援手術に統合することで、手術の精度、効率性、アクセス性が向上しました。こうした進歩とAI搭載ロボット手術の関連メリットが、同セグメントの成長を推進しています。

加えて、主要な医療機器企業は、革新的なAIベースのロボット手術ソリューションを提供し、患者転帰を改善するため、様々なAI搭載プラットフォームを開発中である。さらに、多様なAI搭載プラットフォームが革新的なAIベースのロボット手術と優れた患者転帰を実現している。

- 例えば、2024年6月にスミス・アンド・ネフューはCORI外科システム向け術前計画・モデリングサービス「CORIOGRAPH」を発表した。このシステムは部分膝関節置換術および全膝関節置換術における個別化ソリューションのためのツールとAI駆動ソフトウェアを提供する。AI統合によるロボット手術のこうした革新は、市場成長をさらに促進している。

診断セグメントは予測期間中に著しいCAGR(年平均成長率)を記録すると見込まれています。このセグメントの成長は、正確な診断と画像診断に対する需要の高まり、および所要時間の短縮によって推進されています。診断・画像診断分野へのAI統合は、疾患の早期発見、診断、個別化された治療計画立案を促進します。こうした進歩は医療診断分野におけるAIの採用を拡大し、セグメントの成長に寄与しています。

さらに、仮想看護アシスタントおよび管理業務支援セグメントは、中程度のCAGRで成長すると予想される。このセグメントの成長は、遠隔患者モニタリング、患者フロー管理、人事管理、保険請求処理に対する需要の高まりによって支えられている。AIは医療従事者の日常業務負荷改善において重要な役割を果たす。加えて、主要プレイヤー間の連携強化が管理業務向けプラットフォームを創出し、セグメント成長を促進している。

- 例えば、2022年9月にはAGS Health LLCが、病院におけるエンドツーエンドの収益サイクル管理を自動化し、労働力不足を最小限に抑えながら拡張可能な成長を実現する「AGS AIプラットフォーム」を発表しました。このような新製品の投入は、予測期間中のセグメント成長を促進すると見込まれています。

臨床試験およびその他の関連セグメントも、予測期間中に著しい成長を遂げると見込まれています。革新的な医薬品発売に向けた研究開発費の増加がこの成長を牽引しており、AIは臨床段階における創薬、開発、患者記録管理を支援しています。数多くの主要プレイヤーが臨床研究と創薬のための先進的なプラットフォーム提供で連携しており、このセグメントをさらに推進しています。

- 例えば、2024年3月にはマイクロソフト社が非営利医療システム「プロビデンス」と提携し、AIイノベーションの拡大加速、社内ソリューション開発の推進、臨床研究の進展を図った。こうした連携が市場における当該セグメントの成長を促進している。

エンドユーザー別

市場成長を牽引する構造化された病院・診療所管理業務の必要性

エンドユーザー別では、市場は病院・診療所、製薬・バイオテクノロジー企業、受託研究機関(CRO)、その他に区分される。

2024年には病院・クリニックセグメントが市場を支配しました。これらの環境における新技術の導入増加と、市場主要プレイヤー間の連携強化がこのセグメントの成長に寄与しています。さらに、医師のワークフロー改善を目的とした主要プレイヤーによる製品投入の増加が、市場における同セグメントの成長を推進しています。

- 例えば、2025年1月にHealthSage AIは、医師のワークフローを簡素化するために設計された3つの臨床アプリケーションを含むオープンプラットフォームを導入しました。これらのアプリケーションは、高度な大規模言語モデルを活用して、管理業務の効率化、請求精度の向上、データ交換の円滑化を実現します。

- アムステルダムUMC心臓センターとの提携により、同社は生成AIを活用して医療実践を進化させ、オランダ国内の追加病院へこれらのソリューションを導入することを目指している。

製薬・バイオテクノロジー企業セグメントは第2位のシェアを占め、予測期間中に堅調なCAGRで大幅な成長が見込まれています。医療分野におけるAIは遺伝子配列決定や医薬品の有効性・安全性の予測を支援します。様々な市場プレイヤー間の連携強化がこのセグメントの拡大に寄与しています。

- 例えば、2020年7月にはメルクKGaAがヤンセンファーマシューティカルズN.V.と提携し、AI診断ツールを開発しました。このツールは、顧みられない熱帯病(NTDs)である住血吸虫症および土壌伝播性蠕虫症(STH)の検出能力向上に寄与します。

契約研究機関(CRO)などの分野は、予測期間中に中程度のCAGRで成長すると見込まれています。このセグメントの成長は、臨床試験や生物学的同等性試験の増加により促進されており、患者記録や試験データを管理するためのAIベースのツールへの需要が高まっています。さらに、臨床試験ワークフローを維持するための新製品投入数の増加が、市場におけるこのセグメントの成長を後押ししています。

- 例えば、 2024年11月には、臨床開発技術の有力プロバイダーであるMedable Inc.がMedable AIをリリースしました。この生成AIスイートは、スポンサーや臨床研究機関(CRO)がデジタル化・分散型試験の開発を加速させつつ、技術設定に対する完全な可視性と制御を維持することを支援するよう設計されています。

医療分野におけるAIの地域別展望

地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される

北米

[W8fleUsW5n]

北米市場は2024年に143億米ドルと評価され、予測期間中も世界市場を支配し続けると予想されています。この地域の支配的なシェアは、煩雑なワークフローを維持するための先進ツール導入に重点を置いた技術進歩の加速によるものです。さらに、人工知能を統合した先進的な医療インフラの存在も、同地域の市場成長を後押ししています。また、研究期間を短縮しながら高い精度で結果を提供する機械学習(ML)ベースの臨床試験の増加も、同地域における市場成長に寄与する見込みである。

米国

米国は2024年、北米市場において大きなシェアを占めました。これは、および診断、患者モニタリング、病院管理ソリューションなどにおけるAIベース技術の採用拡大によるものです。さらに、同国にはAIを応用した先進的なソリューションを提供する主要市場プレイヤーが存在します。-100382" target="_blank" rel="noopener">医療画像診断、患者モニタリング、病院管理ソリューションなどにおけるAIベース技術の採用拡大により、北米市場で大きなシェアを占めた。さらに、同国には医療向けAIの先進的ソリューションを提供する主要市場プレイヤーが存在し、これが成長を後押ししている。

- 例えば2024年7月、GEヘルスケアはアマゾン ウェブ サービス社と提携し、医療診断と患者ケアの向上を目的とした基盤モデルと生成型人工知能(AI)アプリケーションの構築を開始した。

欧州

欧州は市場シェアにおいて第2位の主要地域と見込まれています。欧州市場が大きなシェアを占める背景には、患者の健康記録管理、事務ワークフロー、診断、手術などを行う病院や診療所におけるAI統合の進展があります。

さらに、革新的な創薬プロセスにAIを導入する主要製薬・バイオテクノロジー企業の存在が、同地域の市場成長を促進すると予想されます。

- 例えば、2024年7月には、英国の技術主導型創薬設計・開発企業であるExscientia plcが、エンドツーエンドの創薬と自動化のためのAWS人工知能(AI)プラットフォームを立ち上げた。このような展開が、同地域の市場成長を後押ししている。

アジア太平洋地域

アジア太平洋市場は、特に中国、日本、インドなどの発展途上国において、最も高いCAGRを維持すると予想される。様々な疾患の診断に向けたAIベースの医療機器への投資増加が、予測期間中の同地域における市場成長を牽引する可能性が高い。

さらに、主要な医療提供者と市場プレイヤー間の連携強化が、同地域の成長を促進すると予想される。

- 例えば、2025年1月にはアポロ病院がマイクロソフト社と提携し、予測分析やゲノミクスを含む先進医療ソリューションの研究開発にAIを統合することを目指している。このような連携が予測期間中の同地域の成長を後押ししている。

ラテンアメリカおよび中東・アフリカ地域

ラテンアメリカおよび中東・アフリカ地域は、予測期間中に中程度の市場収益を占めました。しかし、これらの地域におけるAIベースの遠隔医療サービスの採用と協業の増加が、同地域の市場における将来の成長見通しを牽引すると予想されます。

競争環境

主要業界プレイヤー

主要プレイヤーによる合併・買収が市場進展を推進

世界市場では、Amazon.com, Inc.、Microsoft Corporation、NVIDIA Corporation、Google(Alphabet Inc.)などの有力企業が2024年に大きな市場シェアを共同で占めています。主要業界リーダーは、市場での地位を強化するため、合併・買収、新製品の投入、技術の進歩などの戦略を実施しています。

- 例えば、2022年3月にMicrosoft Corporationは、Azure HealthDataサービスの導入を含む、ヘルスケアクラウドの技術強化を発表しました。これらの更新では、ヘルスボットテンプレートの改善、臨床ワークフローの統合強化、新たな患者インサイト機能などが特徴でした。

- 2021年6月には、Amazon Web Services, Inc.がSalesforce, Inc.と提携し、AWSサービスを統合。機械学習と人工知能に焦点を当て、複数業界の顧客に多様なサービスを提供しています。

その他のグローバル市場における主要企業には、Hewlett Packard Enterprise Company、Intel Corporation、Siemens AG、General Electric Companyが含まれます。これらの企業は、予測期間中に市場シェアを拡大するため、新製品の投入や提携を優先すると見込まれています。

主要な医療AI企業プロファイル一覧

- Amazon.com, Inc. (米国)

- Microsoft Corporation(米国)

- NVIDIA Corporation(米国)

- Google(Alphabet Inc.)(米国)

- ヒューレット・パッカード・エンタープライズ・カンパニー(米国)

- インテル・コーポレーション(米国)

- シーメンス・ヘルスインアーズAG (ドイツ)

- ゼネラル・エレクトリック・カンパニー (米国)

- ベラディグム・エルエルシー (米国)

- ユナイテッドヘルスグループ(オプタム社)(米国)

業界の主な動向

- 2025年1月:PieX AIは、独自のセンシング技術を活用したメンタルヘルス管理向けパーソナライズドAIペンダントの発売計画を発表。

- 2024年11月:ボストン・コンサルティング・グループはAmazon Web Services, Inc.と提携し、生成AI(GenAI)の概念実証(POC)から大規模な実運用ソリューションへの展開を加速。

- 2024年6月:Amazon Web Services, Inc.はUpstageと提携。この合意により両社のパートナーシップが強化され、最先端かつ安全なクラウド技術・サービスを活用し、顧客が新たな生成AI機能を活用できるよう支援することを目指す。

- 2023年10月: Google(Alphabet Inc.)は医療従事者向けに新たな生成AI機能をリリース。関連性が高く正確な臨床情報をより効率的に見つける支援を目的としている。

- 2022年3月:マイクロソフト社はニュアンス・コミュニケーションズ社を買収し、医療、金融サービス、小売、通信など、様々な業界における同社のAIおよびアンビエントインテリジェンスソリューションを統合した。

レポートのカバー範囲

本グローバル医療分野におけるAI市場調査レポートは、先進技術の概要、主要国の規制環境、AIベースソリューションの導入・実装における課題など、重要な要素を強調した詳細な市場分析を提供します。さらに、病院や診療所におけるAIの応用事例、合併・提携・買収を含む重要な業界動向についても探求しています。本グローバル医療AI市場レポートでは、近年の市場成長を牽引した要因の概説に加え、各セグメントの地域別分析も提供しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性

|

詳細

|

|

調査期間

|

2021–2034

|

|

基準年

|

2025

|

|

推定年次

|

2025

|

|

予測期間

|

2026-2034

|

|

過去期間

|

2021–2024

|

|

成長率

|

2026年から2034年までの年間平均成長率(CAGR)は43.96%

|

|

単位

|

金額(10億米ドル)

|

|

セグメンテーション

|

プラットフォーム別

|

|

アプリケーション別

- ロボット支援手術

- バーチャル看護アシスタント

- 管理業務ワークフロー支援

- 臨床試験

- 診断支援

- その他

|

|

エンドユーザー別

- 病院・診療所

- 製薬・バイオテクノロジー企業

- 受託研究機関(CRO)

- その他

|

|

地域別

- 北米(プラットフォーム別、用途別、エンドユーザー別、国別)

- 欧州(プラットフォーム別、アプリケーション別、エンドユーザー別、国/サブ地域別)

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- スカンジナビア

- その他の欧州諸国

- アジア太平洋地域(プラットフォーム別、アプリケーション別、エンドユーザー別、国/サブ地域別)

- 中国

- 日本

- インド

- オーストラリア

- 東南アジア

- その他のアジア太平洋地域

- ラテンアメリカ(プラットフォーム別、アプリケーション別、エンドユーザー別、国/サブ地域別)

- 中東・アフリカ(プラットフォーム別、アプリケーション別、エンドユーザー別、国/サブ地域別)

|