マテリアルハンドリング機器市場規模、シェア及び業界分析:機器タイプ別(輸送機器、ハンドリング機器、ラック・保管機器、その他)、産業別(消費財・電子機器、自動車、食品・飲料、製薬、建設、鉱業、半導体、その他)、地域別予測(2026-2034年)

材料ハンドリング機器市場規模

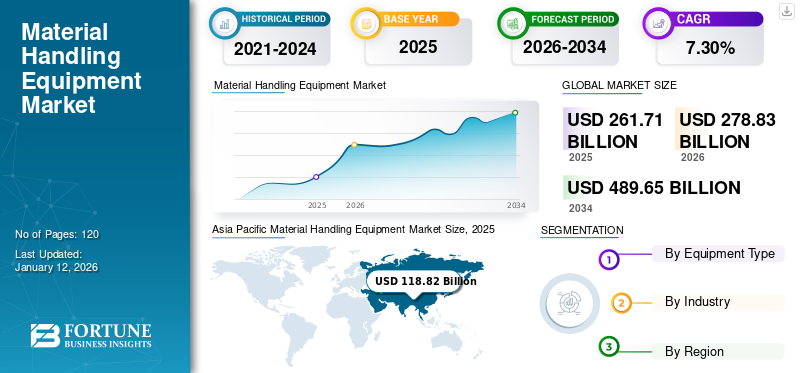

世界のマテリアルハンドリング機器市場規模は2025年に2,617億1,000万米ドルと評価され、2026年の2,788億3,000万米ドルから2034年までに4,896億5,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.30%を示すと予測されている。アジア太平洋地域は2025年に45.40%のシェアで世界市場を支配した。

マテリアルハンドリング機器(MHE)とは、製造、消費、廃棄、流通プロセスにおいて、資材、商品、生産物を輸送、保管、管理、保護するために使用される機械設備である。利用可能なハンドリング機器は、輸送機器、位置決め機器、貨物成形機器、保管機器の4つの主要カテゴリーに分類されます。

世界のマテリアルハンドリング機器市場は競争が激しくダイナミックであり、技術進歩とインダストリー4.0の倉庫管理施設・物流インフラへの統合が牽引している。また、電子商取引の成長に後押しされた消費者の需要変化が、ラストマイル配送ロボットの能力開発を促進している。こうした地域的な動向における推進要因とトレンドが、マテリアルハンドリングシステムへの需要を後押ししました。その結果、パンデミック後の景気後退で経済的不確実性が高まり、地域的な地政学的緊張が短期的に市場への阻害要因となっています。しかし、迅速な配送サービスの増加とラストマイル配送の成長が、予測期間における世界のマテリアルハンドリング機器市場シェアを押し上げています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のマテリアルハンドリング機器市場インサイト

日本のマテリアルハンドリング機器市場は、物流需要の拡大、自動化の加速、労働力不足への対応を背景に、導入が急速に進んでいます。EC市場の成長やサプライチェーンの複雑化により、倉庫・配送センターでは高効率な荷役・保管・搬送を実現する技術が不可欠となっています。特に、自動倉庫システム(AS/RS)、AGV・AMR、電動フォークリフト、コンベヤー、パレットハンドリングシステムなど、デジタル制御と自動化を組み合わせた機器の採用が拡大しています。また、カーボンニュートラルに向けた取り組みから、エネルギー効率の高い電動化機器やIoTを活用した設備稼働管理への関心も高まっています。これらの技術進化を通じて、日本の物流・製造現場は生産性向上とコスト最適化を同時に目指しており、先進的なマテリアルハンドリング機器の価値を示すことで幅広い市場機会の創出が期待できます。

COVID-19の影響

地域市場における経済的不確実性が中程度の落ち込みを引き起こす

COVID-19後、世界の主要経済国は為替レートの下落を伴う深刻な経済的落ち込みを経験した。市場に確立された主要プレイヤーは収益の大幅な減少を観察し、その後利益率の低下を目の当たりにした。製造施設の急な閉鎖が生産施設の日産量に影響を与えたことが、これらの市場プレイヤーの売上急落に決定的な役割を果たした。

さらに、設備市場全体での現金流動性の低下を抑制する需給ギャップの拡大は、メーカーに研究開発部門への投資削減を余儀なくさせ、追加的なバックログの発生、新技術を搭載した新製品の導入制限、製品多様性の縮小を引き起こした。したがって、COVID-19パンデミックは、在庫、調達、人件費、その他の要因が業務を妨げた場合、資材運搬組織がいかに迅速に方向転換する準備が必要かを示したのである。

マテリアルハンドリング機器市場の動向

自律移動ロボット(AMR)の導入とデータ分析の統合が市場成長を推進

ロボットの導入は、マテリアルハンドリング分野全体の業務と生産プロセスを変革した。製造施設では生産性を最大化するため、生産現場に自動移動ロボットを急速に導入している。その結果、サプライチェーン分野全体でのこの機器の高い採用率が、配送パートナーの利益を最大化している。

さらに、自動化への需要とロボットの使用が増加するにつれ、より自動化された製品への需要が業界を牽引する。したがって、自動化された手順は、迅速に対応し生産性を向上させる上で、サプライチェーン業界において重要な役割を果たしている。

- 例えば、2022年6月、電子商取引大手かつテクノロジー企業であるアマゾンは、自社施設向けに初の完全自律型移動ロボットを発表しました。これは荷物運搬カートを持ち上げる役割を担います。

無料サンプルをダウンロード このレポートについて詳しく知るために。

マテリアルハンドリング機器市場の成長要因

電子商取引の拡大とAGV導入が市場成長を後押し

世界的なCOVIDロックダウン期間中、食料品・食品の配送・流通需要の増加がメーカーに大きな期待をもたらしました。さらに、電子商取引セクター全体の成長とオンラインショッピングの促進は、大規模な自動化を必要としています。したがって、アマゾン、ウォルマート、フリップカートなどの業界大手電子商取引企業やその他の小売業者は、業務に自動誘導ロボット、フォークリフト、その他の自動化マテリアルハンドリングツールを段階的に導入しています。この追加的なアップグレードにより、EC小売業者は労働資源を最小限に抑えつつ、より正確で安全、かつコスト効率の高い配送を実現している。

これに加え、製造業の改善もマテリアルハンドリング機器市場の発展に大きな影響を与えている。主要メーカーは工場現場や作業エリアで労働力不足に直面しているため、現場での自動化ハンドリング機器の必要性がビジネスドライバーとなり、利益を生み出し、運営コストを最小限に抑えている。

- 例えば、2024年6月にはek Roboticsが主要自動車メーカーBMWグループとのソリューション提携を完了。新型AGVがBMWの製造・倉庫アプリケーションに導入された。

抑制要因

初期投資の高さと頻繁なメンテナンスが市場成長の阻害要因となる可能性

自動化は、現在の急速な物流・電子商取引セクターにとって必要不可欠であり、自動化ハンドリング機器はまさにそのニーズに合致しています。しかし、倉庫全体での資材運搬機器の統合には、複雑な付属品、プログラミング、その他のサービスを含む調達、設置、包装のための高い初期投資が必要であり、これが市場成長を制限しています。この状況は企業、特に中小企業(SME)にとって制約となる。少量生産と投資回収(ROI)の遅延により、多くの企業は巨額の資金調達に苦労している。高い維持費もまた、世界市場の拡大における障壁となっている。

自動化システムをテスト・訓練し、現場での事故を最小限に抑えながら熟練度を達成するためのソフトウェアアップグレード費用は高額です。さらに、各種部品やその他の装置の交換、所有コストの上昇が市場の減速に寄与し、マテリアルハンドリング機器の需要をさらに制限しています。

マテリアルハンドリング機器市場のセグメント分析

機器タイプ別分析

物流分野における輸送機器の応用が最高CAGRを示す見込み

設備タイプ別では、市場は輸送設備、ハンドリング設備、ラック・保管設備、その他(ユニットロード形成設備、制御設備、識別装置)に分類される。

物流セクター全体において、輸送機器は今後数年間で最も高いCAGRを維持すると予測される。成長を続ける輸送業界では、拠点間での資材移動(例:ドックから保管センターへのパレット移動)に大型重機が主に必要とされる。コンベア、産業用トラック、 クレーン、その他(ホッパー、リクレーマー)などが、各産業で広く採用されている主要設備の一部である。

一方、位置決め装置は今後大きな成長が見込まれています。この装置は、単純な点間移動が必要な領域で生産性向上を実現します。限られた範囲での移動と工程への移送を要する作業現場において、物品の向き調整、積載/荷卸し、供給、その他の取り扱いを行う主要な用途があります。この装置にはさらに、ドックレベラー、 ホイスト及びその他(回転インデックステーブル、リフト/チルト/ターンテーブル、部品供給装置、バランサーなど)が含まれます。

さらに、電子商取引、物流貨物、その他の小売店舗における需要の増加に伴い、自動倉庫システム(AS/RS)のような即興的で高度な保管設備が必要とされています。AS/RSは今後数年間で漸進的な成長が見込まれています。したがって、改良された保管装置とその倉庫での使用は、供給元から供給者への製品配分を改善し、利便性の高いアクセスと空間利用率(または容積)の向上によって資材取扱コストを削減するというトレードオフを反映しています。。自動倉庫システム、選択式パレットラック、その他(スライドラック、スタッキングフレーム、プッシュバックラック)は、主に保管設備下で使用される主要システムである。

産業別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

インフラ開発活動により建設業界が最高CAGRを記録

市場は業界別に、自動車、製薬、消費財・電子機器、食品・飲料、建設、半導体、鉱業、その他に分類される。

世界的に、建設業界は高いインフラ開発と資金調達により、ハンドリング機器の応用分野で最高CAGRを誇っています。これにより、世界的な建設活動は驚異的なペースで進んでいます。さらに、物流パーク、港湾、空港、製造施設を開発するための政府政策、イニシアチブ、資金が、建設業界における資材運搬機器の需要に寄与しています。これらのプロジェクトでは、効率的な資材移動のためにクレーン、コンベヤ、フォークリフトなどの機器が必要です。したがって、予測期間におけるマテリアルハンドリング機器市場の成長を促進することになる。

自動車産業におけるハンドリング機器の利用増加は、最小限のターンアラウンドタイムでの組立工程の改善と、車両の納期厳守のためのリーン管理の実施に焦点を当てている。したがって、プロセス最適化のために導入されたマテリアルハンドリング機器は、市場における機器の可能性を高める。

さらに、消費財・電子機器セグメントは、包装需要の拡大と安全な製品配送の重要性から、予測期間中に大幅な成長が見込まれます。これらの設備は製品の品質と完全性を確保し、ロボットによるパッケージのピッキング・配置を導きます。

加えて、製薬業界は、政府による医療アクセス改善への注力強化により、著しい成長が予測されます。官民連携(PPP)モデルのもとで増加する人口向けの医療用品を開発する政府の取り組みは、民間企業にとって極めて重要な役割を果たしています。

さらに、半導体および鉱業は、人口増加と消費財セクター全体での必須金属・電子材料の使用拡大により、緩やかなペースで成長すると予想されます。

地域別インサイト

本レポートの調査範囲は、北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカの5大地域を対象としています。

Asia Pacific Material Handling Equipment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋市場は7.7%という最高CAGRで驚異的な成長を示すと予測される。アジア市場の成長は、インド、中国、ASEAN内特定諸国の堅調な経済発展と、アジア太平洋地域における市場の累積的発展に起因する。予測期間中の市場規模拡大には、eコマース消費者を支える大規模物流パークや配送センター開発に向けたインフラ投資の増加が寄与する。

さらに中国は、機器産業の製造拠点としての潜在力を背景に驚異的な成長が見込まれる。同国は国内の建設活動を支える自動車・製造施設の拡大により、最大の市場シェアを保持している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米市場は、地域内の有力企業の強力な存在感により、予測期間中に漸進的な成長が見込まれる。さらに、これらの企業が技術革新、戦略的提携、革新的な製品提供を通じて間接的に取り組む姿勢が、予測期間中の市場成長をさらに促進している。

一方、欧州市場は、業務効率化のための効率的で合理化され柔軟なサプライチェーン構造への需要増加により、緩やかな成長が見込まれています。さらに、インテリジェントかつ自動化されたサプライチェーンインフラに対する政府の促進策も市場に貢献しています。

一方、中東・アフリカ地域では、この市場が着実な成長を遂げている。政府支援による物流・鉱業インフラプロジェクトの進展や、外国直接投資誘致の取り組みが市場拡大に寄与している。

ラテンアメリカは、当該地域における主要企業の存在感が相対的に低いため、他地域と比較して緩やかな成長が見込まれる。建設・サプライチェーン開発・管理分野では、ここ数年、インフラ投資が緩やかなため、成長は鈍化している。

主要業界プレイヤー

市場での地位強化に向けた拡大戦略に注力する主要プレイヤー

メーカー各社は、総合的な競争力において優位な地位を確立するため、他物流ソリューション企業との提携や合併・買収など様々なマーケティング戦略の採用に注力している。主要企業は、市場への深い浸透を図るため、クレーン、産業用トラックなどの各種専門機械や資材運搬技術を、各国エンドユーザーに継続的に提供している。

主要マテリアルハンドリング機器企業一覧:

- 株式会社ダイフク(日本)

- リープヘル・グループ(スイス)

- シェーファー・システム・インターナショナル株式会社(ドイツ)

- トヨタ産業株式会社 (日本)

- ビューマー・グループ (ドイツ)

- ユングハイリッヒAG(ドイツ)

- ゴドレイグループ(インド)

- キオン・グループAG(ドイツ)

- アクション・コンストラクション・エクイップメント社(インド)

- ハイスター・エール・マテリアルズ・ハンドリング社(米国)

- スイスログ・ホールディングAG(ドイツ)

- クラウン・エクイップメント・コーポレーション(米国)

- ハイスター・エール・マテリアルズ・ハンドリング社(米国)

- 三菱ロジスネクスト株式会社(日本)

- KUKA AG(ドイツ)

業界の主な動向:

- 2024年2月 – 主要なマテリアルハンドリング製品メーカーの一つであるボブキャットは、斗山産業車両(DIV)との戦略的統合を決定した後、拡大した製品ポートフォリオを発表しました。同社はフォークリフトや関連倉庫設備など全ての機器のブランドを刷新し、幅広い製品ラインアップを提供するとともに新規顧客層の開拓を目指しています。

- 2024年1月 – CLARK Europe GmbHは、持続可能な物流の基盤となるグリーン電気フォークリフトを開発。さらに、電気式カウンターバランストラックシリーズと倉庫技術の最新発明を発表した。

- 2023年11月 – ハイスター・エールは、屋内環境での稼働が可能で、屋外や多少の凹凸のある地形でも稼働できる新型リーチトラックを発表しました。

- 2023年5月 - トヨタマテリアルハンドリング(TMH)は、3種類の電動フォークリフトの発売を発表しました。これらのモデルを既存の製品ラインに組み込むことで、同社はマテリアルハンドリングソリューションおよび製品の提供におけるリーダー企業としての地位を確立する見込みです。

- 2023年4月 – マテリアルハンドリング機器の世界的メーカー兼サプライヤーであるクラウン・エクイップメント・コーポレーションは、人間工学に基づいて設計されたオペレーターコンパートメントやカスタマイズ可能な操作系など、画期的な機能を備えた新型高所作業用オーダーピッカー「SP1500」を発表。これにより迅速かつ安全なオーダーピッキングを実現します。

- 2023年3月 – マテリアルハンドリング機器分野のリーダーであるキオン・グループは、リチウムイオン資源分野のリーダーであるLi-Cycleと戦略的提携を結び、業界におけるバッテリーリサイクルおよびサステナビリティ提供体制の強化を図りました。

- 2023年1月 – クラウン・エクイップメント社は、最大積載量5.5トンを実現する内燃式および電動カウンターバランスフォークリフトを製品ラインアップに追加しました。

レポート内容

本調査レポートは、製品タイプ、用途、産業分野に関する詳細な分析を提供します。主要企業情報、事業概要、製品タイプ、主要用途に関する情報を網羅。さらに、競争環境、SWOT分析、現在の市場動向に関する洞察を提供し、主要な推進要因と制約要因を明らかにします。前述の要因に加え、近年における市場成長に寄与した複数の要素もレポートで取り上げています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7.30% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

機器の種類別

業界別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の市場規模は2617億1000万米ドルと評価された。

2034年までに、市場規模は4896億5000万米ドルに達すると予測されている。

予測期間において、世界市場は7.30%という顕著な年平均成長率(CAGR)を示すと推定される。

アジア太平洋地域は市場において主要なシェアを占めると予想される。同地域は2025年に1188億2000万米ドル規模であった。

機器の種類のセグメント内では、輸送機器が予測期間中に市場の主要なセグメントになると予想されます。

eコマースの増加とAGVの実装は、市場を強化します。

Daifuku Co.、Ltd。、Liebherr Group、Schaefer System International Ltd.、Toyota Industries Corporation、Beumer Group、Jungheinrich AG、Godrej Group、Kion Group AG、Action Construction Equipment Ltd.、Hyster-Yale Materials Handling、Inc。、Swisslog Holding AG、Crown-Yale Materime Kuka Agは、市場のトップ企業の一部です。

建設業界は市場を推進することが期待されています。

輸送セグメントは、ロジスティックインフラストラクチャの成長により、グローバル市場で主要なシェアを保持すると予測されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。