免疫グロブリン市場規模、シェアおよび業界分析、製品タイプ別(静脈内免疫グロブリン(IVIG){原発性免疫不全症、二次性免疫不全症、慢性炎症性脱髄性多発神経障害、ギラン・バレー症候群、免疫性血小板減少性紫斑病、多巣性運動神経障害、その他}および皮下免疫グロブリン) (SCIG) {原発性免疫不全症、二次性免疫不全症、慢性炎症性脱髄性多発神経障害、その他})、形態別 (液体および凍結乾燥)、エンドユーザー別 (病院、診療所、在宅医療)、および地域予測、2026 ~ 2034 年

(有効期限 15th Jul 2026)

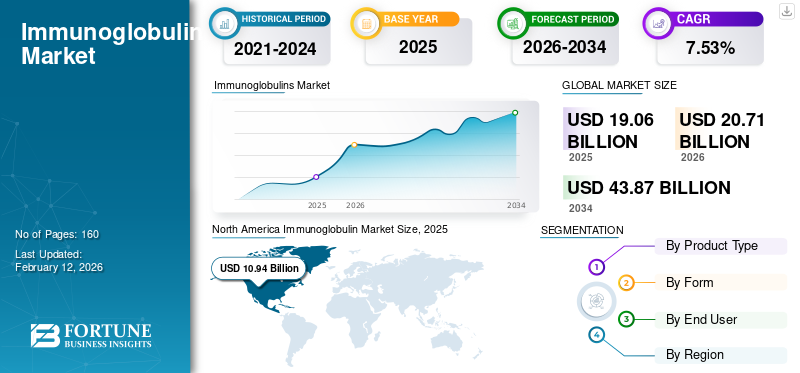

免疫グロブリン市場規模と今後の見通し

世界の免疫グロブリン市場規模は、2025年に221億5,000万米ドルと評価されています。市場は2026年の244億4,000万米ドルから2034年までに436億8,000万米ドルに成長すると予測されており、予測期間中に7.53%のCAGRを示します。北米は、2025 年に 49.39% の市場シェアを獲得し、世界の免疫グロブリン市場を独占しました。

近年、世界市場は成長を続けています。世界市場は、自己免疫疾患の有病率の増加と、第一選択治療としての免疫グロブリンの使用の増加によって牽引されています。市場で活動している主要企業は、成長する市場傾向に対処するために、より効果的な免疫グロブリンを革新および開発するための研究開発に投資しています。また、政府の支援と新製品発売に対する規制当局の迅速な承認により、市場の成長がさらに強化されます。

- たとえば、2025 年 9 月に、Kedrion S.p.A. は、原発性体液性免疫不全症 (PI) の成人の治療を適応とする静脈内使用用の新しい 10% 免疫グロブリンである QIVIGY について米国 FDA から承認を取得しました。

さらに、CSL、Octapharma AG、武田薬品などの免疫グロブリン治療業界の主要企業医薬品Company Limited は、市場での地位を強化するために製品の提供を拡大しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

免疫グロブリン市場の動向

利点から皮下投与への移行が顕著な傾向にある

市場における世界的な大きな傾向は、皮下投与に優先度が移ってきています。皮下免疫グロブリン (SCIG) の選択が増えているのは、IV よりも SC 投与のいくつかの利点によるものです。皮下投与により、投与が容易になり、安全性が向上し、患者がこれらの製品を自己投与できるため、アドヒアランス率が向上します。これらの要因は患者の採用を促進し、世界の免疫グロブリン市場の成長を支えます。メーカーも、SCIG 配合、よりユーザーフレンドリーな配信形式、サポート プログラムを特徴とする革新的な製品の発売を通じて、この傾向を推進しています。

- たとえば、2023 年 6 月、Grifols, S.A. は成長を促進するために、20% の皮下免疫グロブリンである XEMBIFY の販売をスペインで開始しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場の成長を促進する免疫不全疾患の治療に対する需要の増加

免疫グロブリン市場の成長を促進する主な要因の 1 つは、免疫不全疾患を治療するための免疫グロブリンの世界的な需要の増加です。原発性免疫不全症 (PI)、慢性炎症性脱髄性多発神経障害 (CIDP)、ギラン・バレー症候群、多巣性運動神経障害 (MMN) などの免疫不全疾患の有病率の上昇により、免疫グロブリンの需要が高まっています。この有病率の増加により世界的な患者数が増加し、市場の成長をさらに推進しています。

- たとえば、2025 年 2 月に米国の薬剤師は「原発性免疫不全の病因と発生率」と題する論文を発表し、米国人口の約 1 ~ 2% が一部の PIDD に罹患していると述べました。

市場の制約

いくつかの国で製品の採用を制限する厳しい政府規制

市場の成長を抑制する重要な要因の 1 つは、市場を管理する厳しい政府規制です。これらの免疫グロブリンは血漿由来であり、厳格な安全基準と製造ガイドラインの対象となります。米国、中国、その他の新興国の政府機関は、収集および配送される血漿が、該当する品質、安全性、および効力の基準をすべて満たしていることを保証しています。

- たとえば、米国では、食品医薬品局 (FDA) が、公衆衛生サービス (PHS) 法と連邦食品・医薬品・化粧品 (FD&C) 法という 2 つの国内法に基づいて、民間企業による血液および血漿製剤の収集、処理、流通を監督しています。

市場機会

製造能力を拡大して市場参加者に大きな機会を提供

市場にとっての重大な課題の 1 つは、血漿の入手可能性が限られていることと主要企業の生産能力が低いことによって引き起こされるサプライチェーンの混乱です。したがって、免疫グロブリンの需要の増加に対応するために血漿製造能力を向上させることは、市場に大きな成長の機会を生み出します。新しい分留ライン、高スループット精製、および拡張への主要企業による投資の増加梱包大きな成長の機会を提供します。

- たとえば、2025 年 2 月、Octapharma AG は、ヒト血漿ベースの医薬品の需要の高まりに対応するため、ウィーンの製造施設の拡張に投資しました。

市場の課題

免疫グロブリン療法に関連する高額な費用が市場の成長に重大な課題をもたらす

免疫グロブリンは、原発性免疫不全症、CIDP、SID、その他の疾患などのさまざまな免疫不全状態や、自己免疫状態、感染症、炎症状態などのその他の多数の状態の治療のために投与されます。しかし、免疫グロブリン療法の費用は高額であり、不適切な償還政策と高額な自己負担金が市場の成長を妨げています。また、不規則なサプライチェーンによる医薬品の不足がこれらの免疫グロブリンの価格をさらに押し上げ、高価格の一因となっています。

- たとえば、2024年12月、重症筋無力症コミュニティは、「MGに対するVIG治療はノルウェーにおける高額医療費と関連している。研究報告によると、静脈内免疫グロブリン(IVIG)による治療を受けたノルウェーの重症筋無力症(MG)患者は、診断後最初の1年間にIVIG治療を受けなかった患者に比べて直接医療費が2.3倍高かった」と題する記事を発表した。これらの要因は免疫グロブリンの採用を制限し、その成長の可能性に重大な課題をもたらします。

セグメンテーション分析

製品タイプ別

IVIG を高度に活用して主導的な地位を確立し、結果的にセグメントでの優位性を実現

製品タイプに基づいて、市場は次のように分類されます。静脈内免疫グロブリン (IVIG)および皮下免疫グロブリン (SCIG)。 IVIG セグメントはさらに、原発性免疫不全症、続発性免疫不全症、慢性炎症性脱髄性多発神経障害、ギラン・バレー症候群、免疫性血小板減少性紫斑病、多巣性運動神経障害などに細分化されます。 SCIGセグメントはさらに、原発性免疫不全症、二次性免疫不全症、慢性炎症性脱髄性多発神経障害などに分類されます。

これらの中で、静脈内免疫グロブリン (IVIG) セグメントが 2025 年の免疫グロブリン市場シェアを独占しました。このセグメントの優位性は、病院環境での高い使用率に起因すると考えられます。また、急速に発症する症状が IVIG で管理される、負荷の高い神経免疫疾患の適応症も、この分野の成長の重要な推進力となっています。このような要因により、IVIG の消費が増加し、主要企業が新製品を発売し、規制当局の承認を得ることが促進されました。さらに、主要企業間の戦略的提携と革新的なソリューションを提供する新製品の発売が市場の成長を支えています。

- 例えば、2024年7月、KabaFusionはGC Biopharma U.S., Inc.と提携し、原発性体液性免疫不全症(PI)患者の治療向けにALYGLO(免疫グロブリン静注、ヒト-stwk)10%液体成人用を販売した。このような発展は、この部門の成長を促進すると予想されます。

皮下免疫グロブリン (SCIG) セグメントは、予測期間中に 11.18% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

フォーム別

セグメント別の成長を牽引するために、すぐに使えるフォーマットの液体免疫グロブリンの使用を増やす

形状に基づいて、市場は液体と凍結乾燥に分類されます。

2025 年には、リキッドセグメントが形態別に世界市場を支配しました。液体免疫グロブリンがこのように優勢となったのは、主に、すぐに使用できる形式であり、使いやすくなったためです。また、汚染のリスクが軽減され、再構成する必要がないため、準備時間が短縮されます。これらの利点により、採用率が高まります。これらの利点を強調して、多くの主要企業は革新的な製品の発売と部門別の成長の主導に向けてリソースを合理化しています。

- 2025 年 1 月、CSL ベーリングは、ハイゼントラ (免疫グロブリン皮下 [ヒト] 20% 液体) 用の 10g プレフィルドシリンジを発売しました。 Hizentra プレフィルド シリンジにより、原発性免疫不全症 (PI) および慢性炎症性脱髄性多発神経障害 (CIDP) を患う人々の治療経験を向上させることができました。

凍結乾燥セグメントは、世界市場の予測期間中に2.97%のCAGRで成長すると予測されています。

エンドユーザー別

医療提供者が市場で優位な地位を築くために病院設定を好む

エンドユーザーに基づいて、市場は病院、診療所、在宅医療に分類されます。

2025 年には、病院部門がエンドユーザー別に世界市場を独占しました。免疫グロブリンは主に免疫不全患者に高用量で投与されます。医療提供者は、患者のモニタリングが容易な病院環境を好みます。これらの環境では、医療インフラと適切に構造化された償還経路も確立されており、大量の患者の治療が容易になっています。さらに、採用を拡大するために主要企業間の協力を強化することで、この分野の優位性が強化されます。

- たとえば、2025 年 11 月に、KORU Medical Systems, Inc. は世界的な製薬会社と開発契約を締結しました。この合意により、臨床プログラムにおける皮下免疫グロブリン(SCIg)療法のための次世代輸液システムに関する広範な協力が可能になりました。

在宅医療セグメントは、調査期間中に9.18%のCAGRで成長すると予測されています。

免疫グロブリン市場の地域別展望

地域ごとに、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Immunoglobulin Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2024 年に 101 億 4000 万米ドルで圧倒的なシェアを維持し、2025 年も 109 億 4000 万米ドルで首位の座を維持しました。北米の市場は、革新的な免疫グロブリンの発売、候補治療法のパイプラインの拡大、需要を刺激している免疫不全疾患の有病率の上昇によって、予測期間中に大幅に増加すると予想されています。これらの要因が市場の成長を可能にしています。

米国の免疫グロブリン市場

北米の強い貢献とこの地域における米国の優位性を考慮すると、2026 年の米国市場は約 111 億 9,000 万米ドルと推定され、世界市場の約 45.80% を占めます。

ヨーロッパ

ヨーロッパは今後数年間に6.78%で成長し、全地域の中で2番目に高く、2026年までに評価額56億1,000万米ドルに達すると予測されています。この地域は、共有インフラ開発に対する政府の支援により堅調な成長が見込まれています。

英国の免疫グロブリン市場

英国の市場規模は、2026 年に約 10 億 4,000 万米ドルと推定されており、世界市場の約 4.25% を占めます。

ドイツの免疫グロブリン市場

ドイツの市場は2026年に約12億4,000万米ドルに達すると予測されており、これは世界市場の約5.09%に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 52 億 7,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。

日本の免疫グロブリン市場

2026 年の日本の市場価値は 14 億 1,000 万米ドルと推定され、世界市場の約 5.76% を占めます。

中国免疫グロブリン市場

中国市場は世界最大の市場の一つと予測されており、2026年の収益は約21億2000万ドルと推定され、世界売上の約8.66%を占める。

インドの免疫グロブリン市場

2026 年のインド市場は約 6 億 8,000 万米ドルと推定され、世界収益の約 2.76% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2026 年に 8 億 6,000 万米ドルの評価額に達すると見込まれています。この地域は、投資の増加と政府の取り組みによって市場の成長が見られます。中東とアフリカでは、GCC は 2026 年に 3 億米ドルに達すると予想されています。

南アフリカの免疫グロブリン市場

南アフリカ市場は、2026 年までに約 0.7 億米ドルに達すると予測されており、世界収益の約 0.28% を占めます。

競争環境

主要な業界プレーヤー

市場の進歩を推進するために主要企業による新製品の発売に焦点を当てる

世界市場は高度に統合されており、Octapharma AG、Grifols, S.A.、武田薬品工業株式会社、CSL などの企業が大きな市場シェアを保持しています。戦略的パートナーシップ、新製品の発売、規制当局の承認、この分野への投資の増加により、これらの企業の市場シェアが拡大しています。

- たとえば、2025年6月、武田薬品工業株式会社は、慢性疾患の潜在的適応症として免疫グロブリンIgG1であるメザギタマブについて、日本の厚生労働省(MHLW)から希少疾病用医薬品の指定を取得した。免疫性血小板減少症(ITP)、そのような開発は市場の成長を促進することを目的としていました。

世界市場における他の注目すべきプレーヤーには、Kedrion S.p.A. や Johnson & Johnson などがあります。これらの企業は、世界市場の予測期間中に自社の地位を強化するために、製造能力の拡大、戦略的提携、新製品の発売を優先すると予想されます。

プロファイルされた主要な免疫グロブリン企業のリスト

- CSL(オーストラリア)

- 武田薬品工業株式会社(日本)

- グリフォルズ、SA(スペイン)

- ケドリオン S.p.A(イタリア)

- オクタファーマ AG(スイス)

- ADMA Biologics, Inc.(米国)

- Taibang Biologic Group (China Biologic Products Holdings, Inc.) (中国)

- LFBグループ(フランス)

- 上海RAAS血液製品有限公司(中国)

- GC Biopharma Corp(韓国)

主要な産業の発展

- 2025 年 5 月:Grifols, S.A.は、同社の免疫グロブリン(IG)点滴薬であるGRF312点眼液をドライアイ疾患(DED)の新たな治療薬候補として評価する第2相試験を開始するため、米国FDAに治験新薬(IND)申請書を提出した。

- 2025 年 4 月:アムジェンは、免疫グロブリンG4関連疾患(IgG4-RD)を患う成人に対する唯一の治療法としてUPLIZNAについて米国FDAの承認を取得しました。 IgG4-RD は、複数の臓器に影響を与える可能性がある、慢性かつ衰弱性の免疫介在性炎症状態です。

- 2025 年 4 月:CSLベーリングは、遺伝性血管浮腫(HAE)の急性発作を予防するための新規ヒト抗活性化第XII因子モノクローナル抗体であるANDEMBRY皮下注200mg Pen(ガラダシマブ)を日本で発売した。

- 2024 年 12 月:武田薬品工業株式会社は、無ガンマグロブリン血症または低ガンマグロブリン血症の患者を対象とした「HYQVIA 10%皮下注」の日本における承認を発表した。

- 2024 年 10 月:GCバイオ医薬品抗体ベースの治療薬の開発を専門とする会社であるNovelty Nobilityと協力し、地理的萎縮症(GA)の新しい治療法を共同研究開発しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 7.53% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

製品タイプ、形式、エンドユーザー、地域別 |

|

による 製品タイプ |

· 静脈内免疫グロブリン (IVIG) o 原発性免疫不全症 o 二次性免疫不全症 o 慢性炎症性脱髄性多発神経障害 o ギランバレー症候群 o 免疫性血小板減少性紫斑病 o 多巣性運動神経障害 o その他 · 皮下免疫グロブリン (SCIG) o 原発性免疫不全症 o 二次性免疫不全症 o 慢性炎症性脱髄性多発神経障害 o その他 |

|

フォーム別 |

・ 液体 · 凍結乾燥 |

|

エンドユーザー別 |

· 病院 · クリニック · ホームケア |

|

地域別 |

· 北米 (製品タイプ、形式、エンドユーザー、および国別) o 米国 o カナダ · ヨーロッパ (製品タイプ、形式、エンドユーザー、および国/サブ地域別) o ドイツ o イギリス o フランス o スペイン o イタリア o スカンジナビア o ヨーロッパのその他の地域 · アジア太平洋 (製品タイプ、フォーム、エンドユーザー、および国/サブ地域別) o 中国 o 日本 o インド o オーストラリア o 東南アジア o アジア太平洋地域のその他の地域 · ラテンアメリカ (製品タイプ、形態、エンドユーザー、および国/サブ地域別) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東およびアフリカ (製品タイプ、形式、エンドユーザー、および国/サブ地域別) o GCC o 南アフリカ o その他の中東およびアフリカ |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 221 億 5,000 万米ドルで、2034 年までに 436 億 8,000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 109 億 4,000 万米ドルでした。

市場は、予測期間中に 7.53% の CAGR で成長すると予想されます。

製品タイプ別では、静脈内免疫グロブリン (IVIG) セグメントが市場をリードすると予想されます。

免疫不全疾患の有病率の増加により、市場の需要が高まり、市場の成長が促進されています。

Octapharma AG、武田薬品工業株式会社、CSL が世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。