血漿分画市場規模、シェアおよび業界分析、製品別(アルブミン、免疫グロブリン{IVIGおよびSCIG}、凝固因子{第IX因子、第VIII因子、およびフォンヴィレブランド因子}、およびプロテアーゼ阻害剤{アルファ-1アンチトリプシンおよびC1エステラーゼ阻害剤})、アプリケーション別(免疫学、神経学、血液学、救急医療、および呼吸器科)、エンドユーザー別(病院および診療所、専門クリニックおよび点滴センター、在宅医療環境)、および地域予測、2026 ~ 2034 年

血漿分画市場規模と将来展望

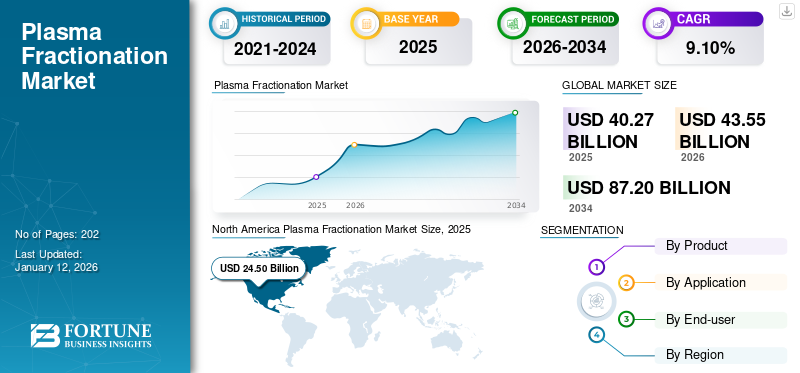

世界の血漿分画市場規模は、2025年に402億7,000万米ドルと評価されています。市場は2026年の435億5,000万米ドルから2034年までに872億3,000万米ドルに成長すると予測されており、予測期間中に9.1%のCAGRを示します。

血漿分画は、さまざまな治療用途のためにヒト血漿をその成分タンパク質に分離する方法です。この技術は、免疫グロブリン (Ig)、アルブミン、凝固因子、プロテアーゼ阻害剤などの血漿由来療法を生成するのに重要であり、これらは免疫障害、血液凝固障害、代謝不全、その他の生命を脅かす疾患などの幅広い病状の治療に不可欠です。

血漿由来医薬品が免疫不全、神経障害、出血状態、救急治療の必要性、および希少なタンパク質欠乏症の治療において重要な役割を果たし続けるにつれて、世界市場は拡大しています。血漿由来製品は合成代替品に置き換えるのが難しく、多くの場合、長期治療または緊急治療に必要となります。その結果、診断率が上昇し、免疫グロブリン治療の必要性、および安全な血漿供給の必要性により、企業や政府は血漿収集、分画能力、および局所的な血漿由来医薬品の生産への投資を奨励しています。

- たとえば、2025年3月にオクタファーマは、英国のNHS患者が英国から提供された血漿から製造された免疫グロブリンとアルブミンをほぼ30年ぶりに投与されたと発表した。これらの血漿由来医薬品は、慢性疾患や免疫不全の患者に使用されるほか、外傷、火傷、手術などの救急治療にも使用されます。このような事例は、国家的な血漿自給率の取り組みが、必須の血漿由来治療への地域のアクセスを改善することによって市場の成長をどのように支援しているかを浮き彫りにしています。

さらに、CSL、Grifols, S.A.、武田薬品工業株式会社は、その幅広いポートフォリオと高いブランド評判により、市場シェアの大部分を保持しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

血漿分別市場の動向

血漿分画由来医薬品の国内供給を強化するために血漿自給率への注目が高まり、主要なトレンドとして浮上している

観察される顕著な世界市場の傾向は、各国の血漿自給率への移行です。政府と医療制度は、輸入血漿由来医薬品への依存を減らすことを目指しています。免疫グロブリン、アルブミン、凝固因子は必須の治療法ですが、それらの供給は血漿の入手可能性、採取インフラ、分画能力に依存します。血漿由来の需要、特に免疫グロブリンの需要が増加し続ける中、各国は国内のサプライチェーンを確保するために血漿分画業者と提携しています。この傾向は、長期の製造契約、地域での血漿採取、分別能力への投資を奨励することで市場の成長を支えています。

- たとえば、武田薬品は2024年6月、ロサンゼルスの製造拠点における血漿由来療法の生産能力を拡大するための2億3,000万ドルの投資を発表した。この拡張により、血漿分画能力が向上し、免疫不全や出血性疾患などの希少疾患、慢性疾患、遺伝性疾患のより多くの患者にサービスを提供できるようになります。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

免疫疾患や希少疾患の有病率の増加により、血漿由来医薬品の需要が増加

免疫不全、自己免疫疾患、神経障害、その他の希少疾患の有病率の上昇により、血漿由来医薬品に対する持続的な需要が生み出され、血漿分画市場の成長を推進しています。原発性免疫不全症および関連する免疫不全状態の患者は、生涯にわたる免疫グロブリン補充療法を必要とすることが多く、これにより信頼性の高い血漿収集および分画能力の必要性が直接的に高まります。同様に、まれな出血性疾患や特殊な適応症における血漿由来製品の使用が増加しているため、メーカーは製品ポートフォリオを拡大し、供給可能性を向上させることが求められています。診断が改善され、より多くの患者が治療を受けるにつれて、免疫グロブリンの需要が高まり、凝固因子、特殊血漿タンパク質は、病院、点滴センター、在宅医療現場全体で好調を維持すると予想されます。

- たとえば、2025年6月、武田薬品工業株式会社は、2歳以上の原発性免疫不全症の人向けのすぐに使用できる液体免疫グロブリン療法であるGAMMAGARD LIQUID ERCについて米国FDAから承認を取得しました。この製品は静脈内または皮下に投与でき、2026 年に米国で商業化が開始される予定です。

市場の制約

市場の成長を制限する限られた血漿の利用可能性とドナーへの依存

世界市場の成長を抑制する主な要因の 1 つは、ヒトの血漿提供への依存度が高いことです。血漿由来医薬品はドナー血漿の安定供給がなければ製造できないため、市場は収集の遅れ、ドナー不足、規制上の制限、輸入血漿への地域依存の影響を受けやすくなっています。血漿分画には長い処理タイムライン、検査、精製、および品質リリースのステップも含まれるため。その結果、入手可能な血漿が限られていると、製品不足、治療へのアクセスの遅れ、病院や輸液センターへの圧力の高まりにつながり、市場の成長が抑制される可能性があります。

- 例えば、2024年6月、欧州医薬品庁は、ヒト正常免疫グロブリンの供給不足を報告した。ヒト正常免疫グロブリンは、献血されたヒトの血液から抽出され、原発性免疫不全症、二次性免疫不全症、免疫調節性疾患の治療に使用される血漿由来製品である。これは、提供された血漿と複雑な製造への依存が必須の血漿由来医薬品の入手可能性にどのような影響を与える可能性があるかを浮き彫りにしています。

市場機会

需要と供給のギャップを埋めるための血漿収集センターの拡張は有利な成長の機会を提供する

世界市場は、免疫グロブリン、アルブミン、凝固因子、および特殊血漿タンパク質は増加し続けています。血漿由来医薬品は提供されたヒト血漿に完全に依存しているため、血漿収集能力が製品の入手可能性にとって重要な要素となります。より多くの患者が免疫不全、神経障害、まれな出血性疾患、救命救急疾患と診断されるにつれ、メーカーはより大規模で信頼性の高い血漿供給ネットワークを必要としています。したがって、回収センターを拡張して回収効率を向上させる企業は、供給圧力を下げ、分別生産量を増加させ、血漿由来療法への長期的なアクセスを強化することができます。

- たとえば、Grifols, S.A. は 2024 年に、ヨーロッパでの血漿分画能力を 2 倍にするために、スペインのリサ デ バルにある新しい製造施設に 1 億 8,060 万ドルを投資しました。新しい血漿分画施設には、血漿分画プラント、物流業務、検査室、倉庫が含まれる予定です。このような例は、企業がより多くの血漿を処理し、供給の信頼性を向上させ、免疫グロブリン、アルブミン、およびその他の血漿由来医薬品の需要の高まりに対応できるように、能力の拡張が成長の機会をサポートします。

市場の課題

市場のスケーラビリティに課題をもたらす高い製造の複雑さと長い生産スケジュール

血漿由来医薬品の複雑で時間のかかる製造プロセスにより、世界市場は大きな課題に直面しています。これらの血漿由来製品は、患者に届く前に、血漿の採取、ドナーのスクリーニング、検査、分別、精製、ウイルスの不活化、品質管理、および規制上の放出を必要とします。生産サイクルには数か月かかる場合があります。これにより、拡張性の課題が生じ、特に定期的な免疫グロブリンまたは血漿タンパク質治療に依存している患者にとって、不足や必須治療へのアクセスの遅れのリスクが高まります。

- たとえば、2024 年に Frontiers in Pharmacology に掲載された記事では、血漿由来医薬品は複雑で高価であり、製造に時間がかかり、製造スケジュールは約 7 ~ 12 か月であることが強調されました。この記事では、臨床需要の予想外の増加には短期的には対応できないとも述べており、これは市場が直面しているスケーラビリティの課題を直接反映しています。

セグメンテーション分析

製品別

静脈内および皮下免疫グロブリン製品への依存度が高いため、免疫分野がリード

製品に基づいて、市場はアルブミン、免疫グロブリン、凝固因子、プロテアーゼ阻害剤、その他。

免疫グロブリンセグメントは、原発性免疫不全症、続発性免疫不全症、自己免疫疾患、CIDPなどの神経学的症状の治療に広く使用されているため、世界の血漿分画市場シェアを独占しています。これらの疾患は長期治療または再発治療を必要とすることが多く、そのため静脈内および皮下の両方の免疫グロブリン製品に対する継続的な需要が生じています。また、免疫グロブリンは臨床用途が広く、治療頻度が高いため、収益への貢献も増加します。

- たとえば、2025 年 10 月に、Grifols, S.A. は米国で原発性免疫不全症の治療のための静脈内免疫グロブリン療法である Yimmugo を発売しました。このような発展は、免疫グロブリンセグメントの優位性を裏付けています。

アルブミンセグメントは、予測期間中に 7.8% CAGR で成長すると予測されています。

[FFD7ROFうーん]

用途別

免疫学分野は血漿由来への高い依存度により主導的な地位を占める 免疫グロブリン

市場はアプリケーションごとに、免疫学、神経学、血液学、救急医療、呼吸器学、感染症などに分割されています。

免疫不全疾患は血漿由来免疫グロブリンで治療される主な適応症の一つであるため、免疫学セグメントが市場を支配しました。原発性免疫不全症やその他の免疫不全状態の患者は、免疫保護を維持し、感染リスクを軽減するために定期的な免疫グロブリン補充療法を必要とすることがよくあります。これにより、安定した繰り返しの治療基盤が生まれ、分別血漿製剤の需要が直接増加します。この部門はまた、早期診断、小児治療の拡大、病院と病院以外の医療現場の両方での免疫グロブリン療法の幅広い利用からも恩恵を受けています。

- たとえば、ADMA Biologics は 2026 年 5 月に米国 FDA から、ASCENIV のラベルを 2 歳以上の小児免疫不全患者にまで拡大する承認を取得しました。ラベルが拡大されたことで、より若い原発性免疫不全症患者や免疫力が低下した患者の治療ニーズに、治療過程の早い段階で対処できるようになります。より多くの患者グループが血漿由来免疫グロブリン治療の対象となりつつあるため、このような事例は免疫学の発展を裏付けています。

血液学セグメントは、予測期間中に 9.1% の CAGR で成長すると予想されます。

エンドユーザー別

急性期治療および専門治療における血漿由来医薬品の使用量の増加により、病院とクリニックが優位を占める

エンドユーザーに基づいて、市場は病院とクリニック、専門クリニックと点滴センター、ホームケア設定、その他。

多くの血漿由来医薬品が医師の監督、輸液サポート、救急医療、臨床モニタリングを必要とする現場で使用されるため、2025 年には病院・クリニック部門が世界市場を独占しました。アルブミンは、病院で外傷、火傷、手術、肝疾患、救急治療などに広く使用されています。同時に、免疫グロブリンと凝固因子は、免疫疾患、神経疾患、出血疾患の臨床現場で頻繁に投与または開始されます。病院は血漿由来療法への迅速なアクセスを必要とする高リスク患者も管理しているため、このエンドユーザーセグメントでの製品利用が増加しています。在宅ケアおよび点滴センターは成長していますが、診断、急性期治療、および複雑な治療管理の主要なケア拠点は依然として病院です。これらの要因により、病院と診療所が市場最大のエンドユーザーセグメントとなっています。

- 例えば、2025年9月、NHS血液と移植は、2025年3月に最初の患者が治療を受け始めて以来、2,221人のNHS患者が英国から提供された血漿から作られた救命免疫グロブリン薬で治療されたと報告した。

さらに、在宅医療設定セグメントは、予測期間中に 10.2% という最速の CAGR で成長すると予測されています。

血漿分画市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Plasma Fractionation Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に評価額209億6,000万ドルで圧倒的なシェアを維持し、2025年も評価額226億4,000万ドルで首位の座を維持した。この市場は、高い血漿採取能力、免疫グロブリン療法の強力な使用、希少疾患や免疫疾患に対する十分な補償制度により成長しています。米国には大規模なドナー血漿ネットワークもあり、安定した製品の入手可能性を支えています。

米国の血漿分画市場

北米の多大な貢献とこの地域における米国の優位性を考慮すると、2026 年の米国市場は約 226 億 6,000 万米ドルと推定され、世界市場の約 52.0% を占めます。

ヨーロッパ

ヨーロッパは今後数年間で8.1%のCAGRで成長し、全地域の中で2番目に高く、2026年までに評価額91億1,000万米ドルに達すると予測されています。成長は、免疫、神経、血液学の適応症にわたる免疫グロブリン、アルブミン、凝固因子の需要の高まりによって支えられています。政府は血漿自給に重点を置いており、地域での収集と分別のパートナーシップも奨励しています。

英国の血漿分画市場

英国市場は 2026 年に 14 億 6,000 万米ドルと推定され、世界市場の約 3.36% を占めます。

ドイツの血漿分画市場

ドイツの市場は2026年に約19億ドルに達すると予測されており、これは世界市場の約4.37%に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 84 億 8,000 万米ドルに達し、市場で 3 位を確保すると推定されています。この地域は、免疫疾患や出血疾患の診断の増加、病院インフラの拡大、救命救急や肝疾患治療におけるアルブミンの強い需要により急速に成長しています。中国、日本、インド、韓国などの国々は、血漿由来医薬品へのアクセスを改善しています。

日本の血漿分画市場

2026 年の日本市場は約 22 億 9,000 万ドルと推定され、世界市場の約 5.25% を占めます。

中国の血漿分画市場

中国市場は世界最大規模の市場の一つと予測されており、2026年の収益は約37億2000万米ドルと推定され、世界売上の約8.54%を占める。

インドの血漿分画市場

インド市場は 2026 年に約 10 億 3,000 万米ドルと推定され、世界収益の約 2.37% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ地域では、予測期間中にこの市場が緩やかに成長すると予想されており、2026年には評価額が9億8,000万米ドルに達すると推定されています。市場の成長は、医療アクセスの改善、免疫グロブリンおよびアルブミン療法の使用増加、血液および血漿製品の入手可能性に対する政府の関心の高まりによって推進されています。しかし、輸入に依存しているため、依然として現地での供給拡大の余地が生じています。中東とアフリカでは、GCC は 2026 年に 2 億 1,000 万米ドルに達すると予想されています。

南アフリカの血漿分画市場

南アフリカ市場は、2026 年までに約 1 億 3,000 万米ドルに達すると予測されており、世界収益の約 0.31% を占めます。

競争環境

主要な業界プレーヤー

市場の成長を強化するための主要企業間の規制当局の承認と新製品開発

世界の血漿分画市場は、血漿の収集、分画、精製、特殊生物製剤の商品化において強力な能力を備えた大規模な血漿由来療法メーカーの存在が特徴です。主要企業は、差別化された免疫グロブリン製品の発売、凝固因子ポートフォリオの拡大、患者の利便性の向上、希少疾患や慢性疾患に対する供給の強化に注力しています。また、免疫学、神経学、血液学、救急医療の分野で血漿由来医薬品の需要が高まり続ける中、市場ではIVIG、SCIG、プロトロンビン複合体濃縮物、フィブリノーゲン濃縮物、特殊免疫グロブリンなどの継続的な製品革新も目の当たりにしています。

- 例えば、2025年12月、血漿由来医薬品の大手メーカーであるGrifols, S.A.は、低フィブリノーゲン血症または無フィブリノーゲン血症を含む先天性フィブリノーゲン欠乏症(CFD)の小児および成人患者における急性出血エピソードの治療を目的として、同社のフィブリノーゲン濃縮物FESILTYTM(フィブリノーゲン、ヒト-chmt)の承認を米国FDAから取得した。

CSL Behring、Grifols、Takeda、Octapharma、Kedrion Biopharma、LFB、ADMA Biologics、GC Biopharma などの大手企業は、製品の発売、ラベルの拡大、血漿採取の拡大、生産能力への投資、地域供給パートナーシップを通じて積極的に競争しています。幅広い血漿由来製品ポートフォリオ、強力なドナー血漿ネットワーク、高い分画能力、確立された病院と輸液センターへのアクセスを備えた企業は、市場で主導的な地位を維持すると予想されます。さらに、免疫グロブリン療法の需要の高まり、救急医療におけるアルブミンの使用の増加、出血性疾患の治療ニーズの増大により、主要企業は治療の柔軟性を向上させ、供給圧力を軽減し、必須の血漿由来医薬品へのアクセスを拡大する差別化された製品の開発を奨励しています。

プロファイルされた主要な血漿分画会社のリスト

- CSL(オーストラリア)

- グリフォルズ、SA(スペイン)

- 武田薬品工業株式会社(日本)

- オクタファーマ AG(スイス)

- ケドリオン S.p.A.(イタリア)

- LFBグループ(フランス)

- ADMA Biologics, Inc.(米国)

- GCバイオファーマ(韓国)

- 北京天壇生物製品有限公司(中国)

- 上海RAAS血液製品有限公司(中国)

主要な産業の発展

- 2025 年 12 月:血漿由来医薬品の大手メーカーである Grifols, S.A. は、低フィブリノーゲン血症または無フィブリノーゲン血症を含む先天性フィブリノーゲン欠乏症 (CFD) の小児および成人患者における急性出血エピソードの治療を目的として、同社のフィブリノーゲン濃縮物 FESILTYTM (フィブリノーゲン、ヒト-chmt) の承認を米国 FDA から取得しました。

- 2025 年 11 月:白陽医薬品CSLベーリングとのコラボレーション。この提携により、Baiyang Pharmaceutical は、中国内の特定市場 (香港、マカオ、台湾を除く) において、CSL ベーリングのヒトアルブミン製品である Alprolix の独占的なプロモーション、販売、流通権を獲得しました。

- 2024 年 7 月:Kedrion はポルトガル血液移植研究所 (IPST) と協力しました。この提携により、慈善団体からの献血からポルトガルの血漿を分別してケドリオンが製造する医薬品をポルトガルの病院に提供できるようになりました。

- 2024 年 1 月:武田薬品工業株式会社は、あらゆる年齢の慢性炎症性脱髄性多発神経根神経障害(CIDP)患者を対象とした、静脈内ヒト免疫グロブリン(IVIG)療法による安定化後の維持療法としてのHYQVIA(皮下ヒト免疫グロブリン10%/組換えヒトヒアルロニダーゼ)について欧州委員会から承認を取得しました。

- 2022 年 2 月:Grifols, S.A. は、精密医療治療会社である Endpoint Health, Inc. と協力して、アンチトロンビン敗血症を治療するための III (AT-III) 療法。

レポートの範囲

血漿分画市場レポートは、すべての市場セグメントの詳細な評価を提供し、業界の成長に影響を与える主要な推進力、傾向、機会、制約、課題を強調しています。また、アルブミン、免疫グロブリン、凝固因子、プロテアーゼ阻害剤、その他の血漿由来製品にわたる製品需要と、免疫学、神経学、血液学、救急医療、呼吸器学、感染症にわたるそれらの応用もカバーしています。このレポートはさらに、地域の市場パフォーマンス、血漿収集および分別能力、サプライチェーンのダイナミクス、規制の動向、主要な業界の進歩を評価しています。また、世界市場分析、競争環境評価、戦略的展開、世界市場で事業を展開している大手企業の包括的なプロファイルも含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 9.1% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 製品、アプリケーション、エンドユーザー、地域別 |

| 製品別 |

|

| アプリケーションによる |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 402 億 7000 万米ドルで、2034 年までに 872 億 3000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 226 億 4,000 万米ドルでした。

市場は、予測期間中に 9.1% の CAGR で成長すると予想されます。

免疫グロブリン部門が製品別に市場をリードしました。

市場の主な推進力は、免疫疾患や希少疾患の有病率の増加であり、これにより血漿由来医薬品の需要が高まっています。

CSL、Grifols, S.A.、武田薬品工業株式会社は、市場の著名なプレーヤーの 1 つです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。