固形再生燃料市場規模、シェア及び業界分析:廃棄物タイプ別(生分解性廃棄物、再生可能材料、不活性廃棄物、複合廃棄物)、用途別(セメントキルン、電力、熱)、地域別予測(2026-2034年)

主要市場インサイト

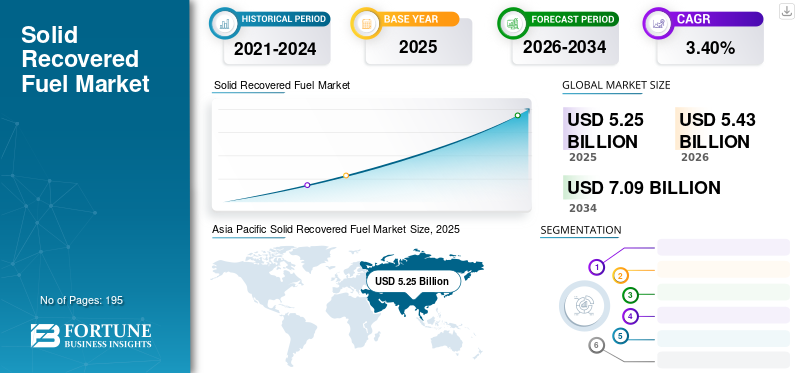

世界の固形再生燃料市場規模は2025年に52億5000万米ドルと推定された。市場は2026年の54億3000万米ドルから2034年までに70億9000万米ドルへ拡大し、2026年から2034年にかけて年平均成長率(CAGR)3.40%で成長すると予測される。アジア太平洋地域は2025年に42.01%の市場シェアを占め、固形再生燃料市場を牽引した。米国における固形再生燃料市場は、連邦および州の再生可能エネルギー義務化政策と温室効果ガス排出削減への取り組みを背景に、2032年までに推定9億100万米ドル規模へ大幅に成長すると予測されている。

世界的なCOVID-19パンデミックは未曾有の衝撃をもたらし、固形再生燃料は全地域でパンデミック前の水準と比較して予想を下回る需要を記録した。当社の分析によれば、世界市場は2020年に前年比-3.1%の減少を示しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のSRF(固形回収燃料)市場インサイト

廃棄物から価値を創出する取り組みが進む日本では、固形再生燃料(SRF)の活用が注目されています。製造業やエネルギー分野での利用が拡大し、廃棄物削減とエネルギー効率向上の両立が期待されています。環境負荷の低減に向けた取り組みが加速する中、SRFは持続可能なエネルギーソリューションとして重要性を増しています。

世界の固形再生燃料(SRF)市場概要

市場規模:

- 2025年の価値: 52.5億米ドル

- 2026年の価値: 54.3億米ドル

- 2034年予測値: 70.9億米ドル(2026年~2034年のCAGRは3.4%)

市場シェア:

- 地域別リーダー:アジア太平洋地域は2025年に42.01%の市場シェアを占め、中国とインドにおける建設活動の増加、セメント需要の堅調さ、産業廃棄物回収の拡大が牽引しました。

- 国別ハイライト:米国SRF市場は、州および連邦政府の再生可能エネルギー義務化政策と温室効果ガス排出削減の取り組みを背景に、2032年までに9億1000万米ドルに達すると予測される。

- 主要用途分野:セメント産業はSRFの最大消費分野であり、その背景には高いエネルギー需要と、低炭素二次燃料を用いた脱炭素化の推進がある。

業界動向:

- 廃棄物リサイクルの採用: 廃棄物エネルギー化ソリューションへの需要増加が、各セクターにおけるSRF使用を拡大している。・プラスチック・包装廃棄物規制:EUおよび各国の戦略が循環型経済の実践を推進し、代替燃料の需要を増加させている。・廃棄物エネルギー化(EfW):SRFは、風力や太陽光などの間欠的な電源とは異なり、24時間365日稼働可能なグリーンエネルギー源として勢いを増している。

- 廃棄物エネルギー化(EfW):SRFは、風力や太陽光などの間欠的な電源とは異なり、24時間365日稼働可能なグリーンエネルギー源として勢いを増している。

- 焼却・共同処理:セメントキルン、ボイラー、工業用加熱プラントなどの高温施設におけるSRFの使用が増加しています。

推進要因:

- 焼却産業の成長:SRF は、廃棄物発電焼却施設において、低排出、低硫黄の好ましい燃料です。

- 化石燃料代替の推進:セメントキルンや火力発電所では、持続可能性目標達成のため、石炭や石油コークスをSRFで代替する動きが加速しています。

- 都市化と廃棄物発生量: 産業廃棄物、一般廃棄物、解体廃棄物の流れが世界的に増加しており、SRF生産を牽引しています。

- 政府政策とインセンティブ: 英国のWRAPやEU廃棄物指令などのガイドラインがSRFの分類と採用を支援しています。

- 温室効果ガス排出削減: SRFは重工業におけるカーボンフットプリントの低減に寄与し、一部の国では再生可能エネルギークレジット(REC)の対象となる。

固形再生燃料(SRF)は、より一般的な廃棄物由来燃料(RDF)の一種であり、非有害廃棄物ストリームから生産される。一般的なRDFとは異なり、SRFは国内または国際基準の要件を満たす燃料である SRFは、商品や汚染物質がすべて除去された後に残る残留廃棄物から製造されます。紙、プラスチック、木材、繊維などの繊維や破片は、発熱量が高く、水分が少なく、塩素含有量が低く、石油コークスや石炭などの化石燃料に代わる優れた選択肢であり、環境に優しい優れた解決策を提供します。

SRFは、セメント工場、熱供給プラント、工業用ボイラーなどの熱処理施設を稼働させるために潜在的に使用されます。低灰分・低硫黄の代替燃料として機能し、複数の国で再生可能エネルギークレジット(REC)の対象となります。

COVID-19の影響

生産ユニットの閉鎖とサプライチェーンの混乱がパンデミック下での成長を鈍化させる

2020年、COVID-19の影響により職場閉鎖が発生した結果、商業・産業部門からの廃棄物発生量とリサイクル率が低下しました。2021年の経済活動回復と事業・社会活動の再開に伴い、廃棄物処理量は約5%増加し、廃棄物の約20%がリサイクルされました。

このパンデミック期間中、廃棄物の発生量や種類は地域によって増減する可能性があった。その理由は二つある。一方で、通常大量の廃棄物を発生させる主要な企業や学校が一定期間閉鎖された。他方で、営業を継続した事業体においては、家庭系・医療系・農業系廃棄物の発生量はCOVID-19パンデミック中も減少しなかった。

さらに、建設業界や輸出業界における需要・活動の低下は不活性廃棄物の発生を抑制し、特に建設・解体廃棄物、木材廃棄物、非鉄金属廃棄物といった廃棄物ストリームは、活動停止の影響で2020年に減少しました。その結果、紙・段ボール・プラスチック・食品廃棄物など、主にリサイクル対象となる廃棄物ストリームの大半も、交差汚染防止のためのリサイクルサービス中断により、2019年同期を下回る発生量となった。

その他の主要要因として、サプライチェーンの混乱や製造・商業活動の縮小も挙げられ、これらは廃棄物発生量、物流、輸送、市場メカニズムの変化といった観点から、廃棄物処理量の減少につながった。

最新動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

二次燃料の用途拡大に伴う廃棄物リサイクル導入が市場機会を促進

持続可能で住みやすい都市づくりには廃棄物の適切な管理が不可欠だが、多くの発展途上国や都市では依然として課題となっている。効果的な廃棄物管理は費用がかかり、多くの場合、自治体の予算の20%~50%を占める。廃棄物のリサイクルは、廃棄物を削減する最も効果的な方法の一つである。リサイクルは、有用な可能性のある材料の廃棄を防ぎ、新たな原材料の消費を削減することで、エネルギー、大気、水質汚染を低減する。このため、廃棄物のリサイクルはますます普及しつつある。

さらに、廃棄物リサイクルは様々な産業用途向けの二次燃料を幅広く最大化し、エンドユーザーに大幅なコストメリットをもたらします。太陽光や風力などの他のグリーンエネルギー源とは異なり、廃棄物からエネルギーを生産するプラントは24時間365日稼働可能です。

加えて、プラスチック廃棄物の消費量が増加する中、政府機関はプラスチックのリサイクル・再利用に注力しています。例えば欧州委員会は、循環型経済への移行の一環として、史上初の欧州全域を対象としたプラスチック戦略を採択した。新計画では、2030年までにEU市場における全てのプラスチック包装材をリサイクル可能とし、使い捨てプラスチックの消費を削減、意図的なマイクロプラスチックの使用を制限する。

推進要因

焼却産業の継続的かつ急速な成長が市場拡大を牽引

SRF(固形燃料)は主に商業廃棄物(紙、段ボール、木材、 繊維、プラスチックなどの産業廃棄物を主原料とする。熱炭の補助燃料または代替燃料として機能し、固形燃料システムをほとんど、あるいは全く改造せずに生産施設で使用できる。

プラスチック、木材、繊維製品など様々な材料の使用増加に伴い、その生産量は時間とともに著しく増加しています。例えば欧州では、プラスチックは主に包装材として低コスト製品として使用されています。プラスチック包装材は年間生産プラスチック総量の約40%を占めると推定され、これが消費後プラスチック廃棄物を生み出しています。廃棄プラスチック総量のうち約27%が埋立処分され、土地汚染を引き起こしている。

こうした廃棄物による汚染を軽減するため、各国政府は焼却産業を通じた処理を推進し、廃棄物の削減・再利用を促進している。焼却処理では高温持続焼却プロセスが採用される。SRFの需要は焼却プラントを含む廃棄物管理システムに属する施設に依存している。SRFに使用される廃棄物タイプは、自治体施設での焼却処理を通じて回収することも可能です。主要地域におけるプラント活動の拡大傾向は、固形回収燃料市場の成長を促進すると見込まれます。例えばドイツでは、廃棄物焼却が廃棄物管理の主要な柱の一つであり、焼却後の残留廃棄物の大部分は複数の処理工程を経て回収されています。

二次燃料の採用が市場成長を促進

様々な自治体、産業、住宅セクターからの廃棄物発生は、持続可能な開発を阻害する重要な要因である。廃棄物から発生する複数の温室効果ガス(GHG)が、世界の温室効果ガス排出量の主要な要因であることは周知の事実である。

さらに、都市化の進展に伴い、廃棄物は先進国だけでなく発展途上国にとっても課題となっている。しかし、廃棄物からエネルギーを回収する技術(Waste to Energy)がGHG排出削減の潜在的な手段となり得るため、廃棄物発生は持続可能な開発の未来を実現する重要な機会となり得る。廃棄物エネルギー化は最新の廃棄物処理手法の一つであり、様々な技術を用いて発電できる点で複数の利点を提供する。例えば、焼却や嫌気性消化は、複数のエンドユーザー用途における二次燃料としても利用可能です。

廃棄物から生成される二次燃料は、様々な産業分野で大きな需要があり、これが市場の推進力となっています。例えば、セメント産業や石炭火力発電所などの産業分野では、二次燃料の使用が化石燃料(石炭、石油コークス)の代替となり、化石燃料への依存度低下や環境負荷軽減という形で利益をもたらします。さらに、政府機関は大幅な発展達成のため、廃棄物を二次燃料として利用するガイドラインを策定している。背景として、英国では廃棄物資源行動プログラム(WRAP)が二次燃料の分類・仕様に関するガイドラインを提供しており、これは一般に廃棄物由来燃料(WDF)と呼ばれ、市場成長の推進要因ともなっている。

抑制要因

SRF処理に伴う高コストが市場成長を阻害

一般廃棄物から製造されるSRFは、最も有望な代替燃料の一つと見なされている。様々な地域で廃棄物発生量が増加していることから、潜在的な供給量は高いと推定されている。しかし、SRFの生産には、前処理プラントの設置に必要な多額の資本や、固形廃棄物の収集・分別・輸送にかかる高コストといった課題が存在する。例えば、英国のエネルギー生産者であるワーウィック・エナジーは、C.F.ニールセン社のプレス機を用いた6か月間のブリケット化試験を実施した。同社の試験は主に小径SRF生成ブリケットを基盤としており、バイオマスなどの他のプロセスと比較して、固形回収燃料の密度化に高い資本コストと運営コストを要する結果となった。

コストに加え、固形廃棄物の品質不良や高水分含有量といった技術的障壁がSRFの品質低下を招き、生産率にさらなる影響を与えている。しかし国際標準化機構(ISO)では、SRFとその製造プロセスに関する規格策定作業が進行中である。これは二次燃料としてのSRF生産量を増やす重要な手段となり、共通の基準や品質比較方法の欠如による市場障壁の一部を克服する可能性がある。

セグメンテーション

廃棄物タイプ別分析

不活性廃棄物が建設廃棄物量の増加により市場シェアの大半を占める

SRFは、一般廃棄物(MSW)、商業廃棄物(CW)、産業廃棄物(IW)、建設・解体廃棄物(CDW)の個別または混合ストリームから生産される。これらのストリームは廃棄物分画の割合が異なり、元素組成も異なる。

廃棄物タイプに基づき、市場は生分解性材料、再生可能材料、複合廃棄物、不活性廃棄物に区分される。建設・解体廃棄物、土砂、岩石、瓦礫の大量消費により、不活性廃棄物セグメントが支配的な市場シェアを占めると見込まれる。建設・解体業界からの廃棄物発生量増加に伴い、固形回収燃料市場予測期間中、不活性廃棄物タイプは支配的シェアを維持する可能性が高い。

また、複合廃棄物(自動車、風力、航空宇宙などのエンドユーザー産業で生産される複合材料由来の廃棄物を含む)も、複合材料の生産増加に伴い、重要な市場シェアを占めています。

欧州と北米は生分解性プラスチックの主要市場であるが、プラスチック規制政策によりアジア、特に中国とインドにおける生分解性プラスチックの需要が急速に拡大しており、生分解性材料由来の固形回収燃料の市場環境をさらに改善している。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

セメント産業は主要なエネルギー消費産業の一つであり、二次燃料への高い需要を生み出している

世界的な固形回収燃料の需要は、セメントや火力発電所など、エネルギー集約型産業に分類される。これらの産業では化石燃料の代替として二次燃料が利用されており、化石燃料への依存度低下と環境負荷低減の両面でメリットがある。

セメント窯産業全体では固形回収燃料の需要が一般的に高い。セメントは複数の製造工程を要するためエネルギー消費量が非常に大きく、最もエネルギー集約度の高い産業の一つである。

従来は主に石炭が一次燃料源として使用されてきた。しかしSRFなどの二次燃料を利用することで、化石燃料への依存度低減と環境負荷軽減というメリットが得られる。セメント業界が注力する二酸化炭素(CO2) および窒素酸化物(NOx)の削減に注力していることが、セメントキルン用途における固形再生燃料の成長に寄与する可能性が高い。

地域別インサイト

Asia Pacific Solid Recovered Fuel Market Size, 2021 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

本市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ地域を対象に調査された。

アジア太平洋地域は、建設活動の増加とセメント産業(SRFの主要消費先)の需要急増により、固形回収燃料市場で支配的なシェアを占める見込みです。さらに、建設・解体活動もSRFの主要な廃棄物源である建設廃棄物の発生源となる可能性が高いです。

アジア太平洋地域に次いで、欧州が主要な市場シェアを占めています。主要なSRFメーカーの存在や、エネルギー生成における二次燃料源への移行増加といった要因により、ドイツ、英国、フランス、その他の近隣諸国といった主要国間の取引が生じています。

さらに、北米では過去3年間で一般廃棄物(MSW)が著しく増加している。このため、政府は廃棄物発生量を維持し、持続可能な利用を実現するための重要な技術導入に注力している。

加えて、ラテンアメリカおよび中東地域では、経済成長に伴う市場動向の拡大が廃棄物発生量の維持ニーズを喚起し、廃棄物管理におけるリサイクル・再利用技術の採用につながっている。

主要業界プレイヤー

セメント産業からの二次燃料需要増加を受け、主要SRF生産者は事業能力強化に注力

世界市場は、グローバルに事業を展開する複数の主要プレイヤーが支配している。しかし、固形回収物の製造、加工、流通を手掛け、地域・ローカルでの存在感が高い中小規模のプレイヤーも多数存在する。

主要プレイヤーにはヴェオリア、ジェミノール、エンバ、ベプラック・グループ、レネルックス・グループも含まれ、これらが市場の約4分の1を占める。残りの市場は多数の地域・ローカルプレイヤーが支配している。ヴェオリアは市場の先駆者であり、2021年11月には新たな産業連携を拡大し、循環型経済に関する新規規制の推進を提唱した。複数の産業連合やプラットフォームへの参加を通じて、同社は製品設計において廃棄物を最小限に抑え、生産サイクルへ最大限のリサイクル材料を再統合することを保証している。

市場で活動する他の主要プレイヤーの多くは、買収やバッジング契約を通じて地域基盤の強化に注力している。例えば2022年1月、ジェミノールはフィンセンメンティ社と3年間の契約を締結し、フィンランドへの持続可能なSRF供給ルートを開拓した。この協力関係には、SRFの供給、廃棄物燃料の取り扱い、およびパライネンにあるセメント工場への輸送が含まれる。

主要企業プロファイル一覧:

- ヴェオリア (フランス)

- Enva (アイルランド)

- Renelux Group (ギリシャ)

- Geminor (ノルウェー)

- Beauparc (ダブリン)

- Axion Ltd. (チェシャー)

- BMH Technology (フィンランド)

- Andusia Holdings Limited (イングランド)

- ENVIRONNEMENT MASSIF CENTRAL (フランス)

- プロバイオ・エナジー・インターナショナル (イングランド)

主要産業動向:

- 2022年4月 – アンドシアは、エンバ・ウッド・リサイクリング社との新規契約締結を発表できることを喜ばしく思います。本契約により、ティルベリーからドイツへ20,000トンの木材廃棄物を輸送し、製紙工場の蒸気・電力源として活用されます。欧州全域で再生木材の需要がかつてない高まりを見せる中、アンデュシアはエンバ・ウッド・リサイクル社との協業を通じ、新たな潮流の開拓に取り組むことを大変喜ばしく思います。

- 2022年6月 – ヴェオリアはスエズの英国廃棄物事業部門の売却を提案し、生態学的変革のグローバルパイオニアとしての構築を継続しています。本プロジェクトはヴェオリアとスエズの大半の国際事業を統合し、生態学的変革に焦点を当てています。合併は既に新たな技術・地域・能力の獲得に寄与しており、戦略プログラム「Impact 2023」の加速、ヴェオリアの国際的プレゼンス強化、処理能力増強を推進します。

- 2021年12月 – BMHテクノロジーは、フィンランドのサッピ・キルクニエミ工場にバイオマス燃料処理システムを納入した。最新の燃料処理システムは、石炭燃料の時代を終わらせる傾向にある現在の環境目標に沿って、既存ボイラーの道を切り開く。ボイラーの将来の燃料供給は、森林廃棄物や樹皮といったバイオマスで構成される。

- 2021年2月 - Geminorはバルト海地域向けSRF供給ルートを開設し、初のバルト向けSRF出荷を実施。新規契約により、バルト諸国のセメント生産向けに高発熱量のドイツ産SRF1万トンを供給。Geminorがドイツから同地域へSRFを輸出するのは今回が初めて。

- 2020年9月 – ボーパーク・グループはLSS Waste Managementを買収し、英国市場での事業拡大を図った。LSS Waste Managementは36年以上にわたりヨークシャー全域の顧客に総合廃棄物管理ソリューションを提供してきた。従業員約100名を擁する同プラントは年間35万トンの廃棄物処理が認可されており、欧州および英国全域でRDF(固形再生燃料)の引き取り契約を結んでいる。

レポート対象範囲

本市場調査レポートは、固形再生燃料の世界市場を包括的に評価し、貴重な洞察、業界関連情報、歴史的データを提供する。複数の方法論とアプローチを採用し、意味のある仮定と見解を導出しています。さらに、本調査レポートは市場セグメントの詳細な分析と情報を提供し、読者が包括的なグローバル産業概要を把握するのを支援します。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2021-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

廃棄物タイプ別、用途別、地域別 |

|

セグメンテーション |

廃棄物タイプ別

|

|

用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の世界市場規模は52億5000万米ドルであった。

グローバル市場は、予測期間に3.4%のCAGRで成長すると予測されています。

アジア太平洋地域の市場規模は2025年に22億1000万米ドルに達した。

廃棄物の種類に基づいて、不活性廃棄物はグローバル市場で支配的なシェアを保持しています。

世界の市場規模は2034年までに70億9000万米ドルに達すると予測されている。

主要な市場の推進力は、二次燃料の採用と、焼却産業の成長の増加です。

市場のトッププレーヤーは、Veolia、Renelux Group、BMH Technology、およびBeauparc Groupです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2021

- 195

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。