海底電力ケーブル市場規模、シェアおよび業界分析、ケーブルタイプ別(シングルコアおよびマルチコア)、電圧タイプ別(中電圧および高電圧)、導体タイプ別(銅およびアルミニウム)、用途別(風力発電、石油およびガス、遠隔地)、および地域予測、2024~2032年

主要市場インサイト

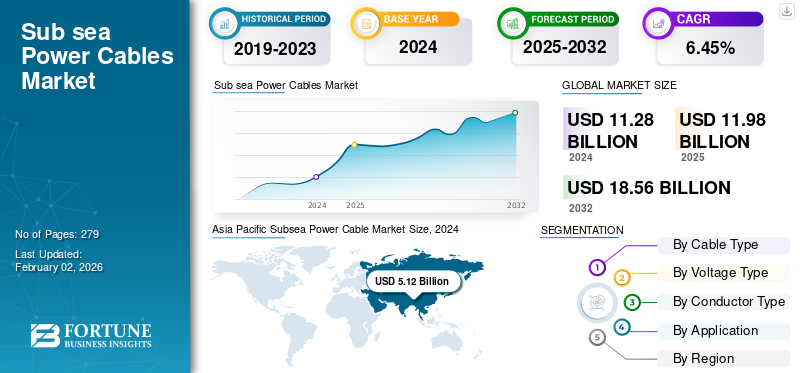

世界の海底電力ケーブル市場規模は、2024年に112億8,000万米ドルと評価されています。世界市場は、2025年の119億8,000万米ドルから2032年までに185億6,000万米ドルに成長すると予測されており、予測期間中に6.45%のCAGRを示します。

海底電力ケーブル、または海底ケーブルは、陸上のステーション間で海底を横断して通信信号を伝送する耐久性の高い光ファイバー ケーブルです。 送電網の安定性の向上、気候変動に対する回復力、海洋石油・ガス施設の電化などの要因が需要を押し上げています。

Prysmian Group は世界市場のリーダーです。同社は、高圧海底電力ケーブルを含むケーブルとシステムの設計、製造、設置を専門としています。ケーブル業界で世界的な存在感と長い歴史を誇る同社は、いくつかの海底電力ケーブルプロジェクトを成功させてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

海底電力ケーブル市場の重要なポイント

- 2024年の市場規模:112億8,000万ドル

- 2025年の市場規模:119億8,000万ドル

- 2032 年の予測市場規模: 185 億 6,000 万ドル

- CAGR: 2025 ~ 2032 年で 6.45%

- アジア太平洋地域は、2024 年に 45.42% のシェアを獲得し、海底電力ケーブル市場を独占しました。

- シングルコアセグメントは 68.78% の最大の市場シェアを占めました。

- 高電圧セグメントは 71.81% の最大の市場シェアを保持しました。

アジア太平洋地域

アジア太平洋地域は、洋上風力プロジェクトと国境を越えた電力接続の拡大により、2024年に51億2,000万米ドルに達しました。

北米

北米は、海洋再生可能エネルギーと送電網の近代化によって支えられ、2025年には9億1000万米ドルに達すると予測されています。

ヨーロッパ

欧州では、洋上風力発電の拡大と再生可能エネルギーの統合により、2025年には50億8000万米ドルに達すると予測されています。

私たち。

米国市場は、洋上風力発電の目標と海底送電インフラへの投資によって支えられ、2025年には8億4,000万米ドルに達すると予測されています。

日本

日本では、洋上風力発電の開発や大容量送電への投資の増加に支えられ、市場が着実に成長しています。

続きを読む

市場ダイナミクス

市場の推進力

送電網の安定性と気候変動に対する回復力の強化 市場の成長を促進

海底ケーブルプロジェクトは、より安定した電力供給を確保し、気候関連の混乱に対して多くの国のエネルギーインフラを強化する広範な戦略の一環です。 多くの地域が厳しい気象現象の影響をますます受けているため、送電網の相互接続を強化することで送電網の安定性が向上し、孤立した発電システムに関連するリスクが軽減されます。海洋プロジェクトは、地元の化石エネルギー源への依存を減らすことで、多くの国の長期的なエネルギー戦略と一致しています。この取り組みは、多くの地域で経済発展を促進しながら、住宅および商業消費者にコスト削減を提供することを目的としています。

再生可能エネルギー、特に洋上風力発電が世界的に拡大し続ける中、堅牢な海底送電インフラが重要です。このため、海底電力ケーブルは世界的なエネルギー転換の基礎を成すものとなっています。これらのケーブルはさまざまな地域を接続し、世界的なエネルギー システムの基盤を形成します。また、送電網と洋上風力発電所などの洋上エネルギー源との間で電力を伝送することにより、洋上エネルギーの生成も可能になります。 たとえば、2025 年 6 月、デンマークの電力ケーブル メーカーおよびサービス プロバイダーの NKT は、英国に本拠を置く OEM サプライヤーである OSBIT に、世界で最も強力となる NKT T3600 の設計と製造を発注しました。海底掘削機。再生可能エネルギーに必要な高圧電力ケーブルの需要の高まりに応えるため、NKTは、重量があり長さの長い電力ケーブルを敷設できる新しいケーブル敷設船「NKT Eleonora」の製造および設置能力に投資しています。

海洋石油・ガス施設の電化 市場の成長を促進する

従来、洋上プラットフォームはガスまたはディーゼル タービンに依存しており、CO2 と NOx を排出します。陸上電力からの海底ケーブルは CO2 排出量を 90% 削減し、プラットフォームごとに年間数十万トンを削減します。ノルウェーのウトシラ高出力ハブ プロジェクトは、海洋操業からの炭素排出量を削減するために、過去 10 年間、陸上からの出力能力を継続的に増加させてきました。

スタヴァンゲルの海岸から 160 km 離れたウトシラ高地には、ノルウェーの大陸棚にある 6 つの海洋エネルギー生産田が集まっています。プラットフォームの開発と追加により、運用を電動化することが目標になりました。化石燃料発電機を陸上の電力ケーブルシステムからの電力に置き換えることにより、陸上の送電網から送られる再生可能エネルギーを利用して接続されたプラットフォームを運用することが可能になります。これにより、温室効果ガス排出量の大幅な削減が可能となり、2050 年までに実質ゼロ排出という目標を含む気候変動に関する目標を達成するための道が開かれました。また、陸上ケーブルを使用して洋上プラットフォームに電力を供給することは、より安全でエネルギー効率が高いと考えられています。

市場の制約

高額な設置費、維持費、海上保安の欠如が市場の成長を制限する可能性がある

市場は、高額な設置コストとメンテナンスコストという大きな制約に直面しています。これらのケーブルを困難な水中環境に展開するには、特殊な機器、船舶、熟練した人材が必要です。ケーブルを深い深度または長距離に敷設するには、多くの場合、高度なケーブル敷設船、海底掘削および埋設システム、およびケーブル保護構造が必要になります。このような事業には資本集約的であり、特に深海プロジェクトや高電圧プロジェクトでは、1 キロメートルあたり数百万ドルの費用がかかる場合があります。

さらに、海上安全の欠如は市場の成長の重要な要因です。例えば、オブザーバー研究財団によると、2024年2月、フーシ派のミサイルにより、約4万1000トンの可燃性肥料を積んでいたイギリスのばら積み貨物船「ルビマー」が沈没した。船の沈没により、幅38キロメートルの油流出が発生した。複数のメディアは、船の錨が海底を引きずり、4本の海底ケーブルが損傷したと報じた。 4本の海底ケーブルの被害を受けた28カ国のうち、17カ国はデジタル接続の問題に苦しんでいるアフリカ諸国だ。ガーナ、リベリア、コートジボワールを含む西アフリカと北アフリカの十数カ国の約1億人が影響を受け、インターネット障害は7~10日間続いた。

市場機会

発展途上地域における相互接続プロジェクト/HVDC リンクの牽引力の高まりにより、有利な機会がもたらされることが期待される

アジア太平洋の主要国は、信頼性の向上、効率の向上、洋上風力などの再生可能エネルギー源の統合の容易化によってエネルギーシステムを強化するために、相互接続プロジェクトである高電圧直流(HVDC)リンクを開発すると予想されています。 HVDC テクノロジーは長距離送電に特に有利であり、より堅牢で相互接続されたエネルギー網の構築に役立ちます。アジア大陸が新興経済国のグループであり、HVDC リンク/相互接続プロジェクトがより統合されたアジアのエネルギー市場を育成する可能性があるため、海底電力ケーブル市場は成長する可能性があります。 HVDC リンクは、さまざまな国の送電網の相互接続を容易にし、国家間で電力とリソースを共有します。

たとえば、インド・中東・欧州経済回廊(IMEC)などの一部の取り組みは、市場で活動する利害関係者にとって成長要因として機能する可能性があります。インド政府の報道情報局 (PIB) によると、IMEC 回廊は鉄道、道路、エネルギー パイプライン、海底ケーブルを含むクリーン エネルギー インフラで構成されます。インドはすでにクリーンエネルギーの送電についてシンガポールと協議を行っている。

市場の課題

市場拡大に課題となると予想される環境および規制基準

複雑で頻繁に策定される環境規則と海底ケーブルプロジェクトの承認手順を管理することは、ますます大きな課題となっています。広い海底エリアにケーブルを敷設すると、水中インフラ、漁業、海洋生態系がすべて影響を受ける可能性があります。電磁場、土砂の撹乱、設置時の騒音公害、敏感な生息地の破壊の可能性などの懸念から、さまざまな国内および国際機関からの多数の許可、公的協議、徹底的な環境影響評価が必要です。

こうした規制上の制限により、プロジェクトの遅延や計画費用の増加が一般的に発生し、環境への影響を軽減するためにルートの変更や技術の進歩が必要になる場合もあります。エネルギーインフラの拡大と海洋保護の間でバランスを取る必要があるため、さらに複雑さとリスクが高まります。この要因によりプロジェクトの期限が不確実になり、環境評価と利害関係者の管理に多額の先行投資が必要になります。

海底電力ケーブル市場の動向

洋上風力発電所の接続性の増加 最新トレンドのひとつです

海底ケーブルの需要は主に、再生可能エネルギー、特に洋上風力発電に対する世界的な推進によって推進されています。各国が二酸化炭素排出量の削減とエネルギー安全保障の向上を目指す中、海岸から遠く離れた巨大な洋上風力発電所の開発により、発電した電力を本土の送電網に戻すために大容量の海底ケーブルが必要となっている。この傾向により、距離と電力容量に応じて交流 (AC) ケーブルと高電圧直流 (HVDC) ケーブルを使用する、重要な海底ケーブル プロジェクトの着実かつ拡大するパイプラインが作成されています。

たとえば、2024 年 11 月、TechnipFMC とプリズミアンは、再生可能電力の需要の増加に対応するために洋上風力発電の成長をさらに促進するために、両社がパートナーシップ契約をさらに締結したと発表しました。このパートナーシップ契約は、オフショア業界のリーダーであるこれら 2 社の技術と能力を結集し、海底から海面までの完全な水柱ソリューションを開発するための独特の能力を提供します。この提携により、TechnipFMC のシステム設計の卓越したスキルと、海底電力ケーブル システムの製造および設置における Prysmian の世界的リーダーシップとのダイナミックなオフショア アプリケーションにおける統合能力が強化されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

関税の影響

関税が海底ケーブル業界に与える影響は、地域や市場の状況によっては制限的なものになる場合もあれば、触媒的な影響を与える場合もあります。中国のケーブル輸入に対する米国の関税により、現地のケーブル製造と国内の HVDC プロジェクトの支援が拡大しました。欧州はNexans、NKT、Prysmianを保護するために非EU供給業者に関税を課しており、これがEUケーブル業界の優位性の強化につながっている。予算超過のため、開発者は洋上風力発電および相互接続プロジェクトを遅延または縮小しています。 中国からの主要部品などに対する関税は、材料不足と納期の長期化につながります。関税は世界的なケーブルの流れに影響を及ぼし、中国や韓国などの主要な製造拠点からの調達を複雑にしています。 「メーク・イン・インディア」と高い輸入関税により、インドにおける洋上風力発電および連系線用のケーブルの国内生産が促進されています。

セグメンテーション分析

ケーブルの種類別

長距離伝送の可能性により単芯ケーブルが市場を独占

ケーブルの種類に基づいて、市場はシングルコアとマルチコアに分類されます。

シングルコアは 68.78% の最大の市場シェアを占めます。シングルコアセグメントは、洋上風力発電所や長距離海底送電に不可欠な高電圧および超高圧送電に適しています。これらにより、大容量電力伝送に重要な熱放散が向上します。各タービンは通常、HVAC や HVDC などの輸出ライン用に束ねられた構成の単芯ケーブルを介して接続されます。

マルチコア海底電力ケーブルは、海洋および水中インフラストラクチャプロジェクトにおけるコンパクトでコスト効率の高い送電ソリューションに対する需要の増加により、来年は7.43%という最高のCAGRで成長すると予想されています。これらのケーブルは、中電圧アプリケーション、アレイ間接続、およびスペースに制約のある環境に特に適しています。

電圧タイプ別

高電圧ケーブルは大容量送電プロジェクトへの応用により市場を独占

電圧の種類に基づいて、市場は中電圧と高圧に分類されます。

高電圧セグメントは 71.81% の最大の市場シェアを占めました。高電圧海底ケーブル市場は、海洋再生可能エネルギー、国際的な電力接続、海洋インフラの電化への世界的な移行により成長しています。これらのケーブルは、海中で効率的に長距離、大容量の伝送を行うために重要です。高電圧海底ケーブルは、特に海岸から陸上送電網まで 50 km を超える洋上風力発電所から電力を輸出するために重要です。両方で共通して利用される空調設備および HVDC 構成。

中圧海底ケーブル市場は、主に海洋再生可能エネルギーの拡大、沿岸電化プロジェクト、海洋ユニットと変電所間の効率的な送電に対する需要の高まりにより、CAGR 6.31%で成長しています。これらのケーブルは通常 6 KV ~ 66 KV で、海洋環境の分散システムを効果的に接続します。

導体の種類別

銅導体は高い導電性により市場を独占

導体の種類に基づいて、市場は銅と銅に分類されます。アルミニウム。

銅セグメントは 71.33% の最大シェアを占めています。銅製の海底電力ケーブルは、その優れた導電性、過酷な海洋環境での耐久性、短距離から中距離の海底電力伝送で継続的に使用されているため、成長しています。オフショアインフラストラクチャが拡大するにつれて、銅線ケーブルは依然としていくつかの用途で好ましい選択肢となっています。

アルミニウムは銅よりも大幅に安価であるため、アルミニウム海底電力ケーブルは 6.30% の CAGR で成長しており、洋上風力発電所や海底インターコネクタなどの実用規模のプロジェクトにとって魅力的な選択肢となっています。予算と大規模な設置が重要な考慮事項となるプロジェクトに最適です。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

風力発電プロジェクトの拡大により、風力発電が市場を独占

アプリケーションに基づいて、市場は風力発電に分類されます。発電、石油とガス、遠隔地。

風力発電セグメントは、海底電力ケーブル市場で 58.88% の最大のシェアを占めています。風力発電の市場は、洋上風力発電所の世界的な拡大により急速に成長しており、タービンから陸上に電力を伝送するための信頼性の高い水中ケーブルが必要です。これらのケーブルは、洋上風力プロジェクトにおけるアレイ間接続および輸出送電システムにとって重要なインフラストラクチャです。

石油・ガス部門は、業界による海洋操業の電化、効率の向上、二酸化炭素排出削減の推進により、CAGR 4.43% で成長しています。海底電力ケーブルは、陸上グリッドから海洋プラットフォームや海底生産システムに電力を供給するためにますます使用されており、従来の船上ディーゼルや海底発電システムに代わって使用されています。ガスタービン。

近くの都市部または再生可能エネルギー地帯 (遠隔地) からのケーブルにより、安定した電力供給が行われます。たとえば、アラスカとカナダ北部の海底ケーブルは、遠隔地のコミュニティを大規模な送電網に接続しています。

海底電力ケーブル市場の地域別見通し

この市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカの 5 つの主要地域にわたって地域的に調査されています。 Asia Pacific dominates the market due to increasing energy security projects in island countries and energy demands.

アジア太平洋地域

Asia Pacific Subsea Power Cable Market Size, 2024 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2024年に51億2000万ドル相当で圧倒的なシェアを保持し、2024年にも45.42%でトップシェアを獲得した。アジア太平洋地域では、ASEAN 送電網などのプロジェクトが、エネルギー安全保障と国家間の余剰貿易のために東南アジアを相互接続することを目的としています。国家間および島嶼国は、本土の送電網に接続するために海底ケーブルに依存しています。 海底ケーブルは海洋プラットフォームをサポートし、掘削や加工に安定した電力を供給し、世界の成長に対応します。石油とガスマレーシアやインドネシアなどの国でも活動。 HVDC、断熱材、ケーブル敷設技術の進歩により、海底設置が可能になりました。これらのイノベーションは、コストを削減し、寿命を延ばし、大規模導入における信頼性を高めるのに役立ちます。

2025 年 3 月、中国は世界秩序をリセットする可能性がある影響力のある深海ケーブルカッターを公開しました。科学者が海底ケーブルを切断できる装置を明らかにした後、中国政府は今や世界の通信を妨害する力を手に入れた。中国は、世界で最も強化された水中通信線や送電線を切断できる、密集した深海ケーブル切断装置を発表した。それは世界の海洋力関係を揺るがす可能性がある。

中国は、アジア太平洋海底電力ケーブル市場の支配的な地域です。中国は、日本最大の人口と工業地帯である東京圏の一部です。信頼性の高い大容量の電力供給を確保するために、特に都市の電化が進むにつれて、電力会社は海底 HV 電力リンクに投資しています。

中国は、特に広東省、江蘇省、福建省、山東省などの沿岸地域において、洋上風力発電施設の世界的リーダーとなっている。これらの洋上風力発電所には、電力を陸上に伝送するための海底相互アレイと輸出ケーブルが必要です。 CNNOC などの中国企業は、渤海と南シナ海のプラットフォームを電化させています。これには、陸上または海上の変電所からリグや生産施設に電力を供給する海底ケーブルが必要です。これらの企業は国内および輸出向けにケーブルを供給し、コストの削減と展開の迅速化に貢献しています。

北米

北米市場は、予測期間中に 4.64% の CAGR で成長しています。北米市場は、2025 年に 9 億 1,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。この地域では、米国では 2025 年にそれぞれ 8 億 4,000 万米ドルに達すると推定されています。北米の海底電力ケーブルは、エネルギー需要、海洋再生可能エネルギー開発、インフラの近代化により増加しています。

米国は電力ケーブル市場で支配的な国です。米国の海底電力ケーブル市場は、再生可能エネルギー全体にわたるいくつかの主要な推進要因により成長しています。デジタル化と遠隔監視の増加により、より堅牢な電気および光ファイバーの海底ケーブルが必要になります。米国の連邦および州レベルのクリーンエネルギー目標は、2030年までに洋上風力発電を30GWとし、海底送電とインフラ投資を推進している。従来の海底ケーブルの一部は寿命に近づいており、より効率的な新しいシステムに置き換えられ、市場を押し上げています。

ヨーロッパ

ヨーロッパは、全地域の中で2番目に高い5.62%の成長率を記録し、2025年には評価額50億8000万ドルに達すると予測されています。ヨーロッパの海底電力ケーブル市場の成長は、政策、エネルギー移行、目標、相互接続のニーズ、海洋再生可能エネルギー開発によるものです。 EUのグリーンディールや、英国では2050年まで、ドイツでは2045年までなど、各国固有のネットゼロ目標には、大規模なエネルギー消費が必要となる。再生可能エネルギー統合。しかし、米国政府が欧州諸国に貿易のバランスを取るよう主張していることで、米国のエネルギーの欧州市場への供給が増加し、欧州の持続可能性目標に影響を与え、再生可能エネルギーへの投資が遅れる可能性がある。 2025年には、英国は10億7000万ドル、ドイツは16億ドル、フランスは3億6000万ドルの評価額を記録すると予想されている。

ラテンアメリカ

ラテンアメリカには、送電網へのアクセスが限られているか信頼性の低い離島や沿岸地域が多くあります。チリ、ブラジル、カリブ海諸国などの国々は、高価なディーゼル発電の代替、送電網の信頼性の向上、クリーン エネルギーの統合を目的として海底電力ケーブルに投資しています。 2025 年のラテンアメリカ市場の評価額は 1 億 8,000 万米ドルに達すると予想されています。

中東とアフリカ

サウジアラビア、アラブ首長国連邦、アンゴラ、ナイジェリア、エジプトなど、主要な海洋油田およびガス田を有する中東諸国は、排出量を削減し、ディーゼルまたはガス発電機のプラットフォームへの依存を減らし、海底処理および制御システムをサポートするために、陸上からの電力ソリューションを採用しています。アフリカ、特に南アフリカ、モロッコ、エジプトは、エネルギー供給を多様化するために洋上風力発電所の建設を検討しています。モロッコの浮体式風力プロジェクトと南アフリカがポートエリザベス近郊で計画している洋上風力発電では、タービン間に高電圧の輸出用海底ケーブルとMVアレイケーブルが必要となります。中東とアフリカでは、GCC は 2025 年に 1 億 8,000 万米ドルの価値に達する予定です。

競争環境

業界の主要プレーヤー

製品開発と業界関係者とのコラボレーションが競争環境を推進

市場では、海底電力ケーブルに関連するビジネスの複雑さと性質により、少数のプレーヤーが大きな市場シェアを占めています。プリズミアン・グループ、住友電工、ネクサンズなどの市場プレーヤーは、豊富な経験、財務能力、技術的ノウハウにより、大きな市場シェアを獲得していると考えられています。 企業は製品開発にも注力し、業界関係者、ネットワークプロバイダー、システムインテグレーター、エンドユーザーと協力します。これにより、企業は新たな市場にアクセスし、市場シェアを拡大することができます。戦略的パートナーシップと提携により、企業はより幅広い顧客ベースと市場リーチの向上を実現できます。

紹介されている主要な海底電力ケーブル会社のリスト

- ABB (Switzerland)

- Prysmian (Italy)

- Tratos (Italy)

- LS Cable & System Ltd. (South Korea)

- ZTT Group (China)

- Universal Cables Ltd (India)

- Furukawa Electric Co., Ltd. (Japan)

- NKT A/S (Denmark)

- KEI Industries (India)

- Nexans (France)

- Hengtong (China)

- Sumitomo Electric Industries, Ltd. (Japan)

主要な産業の発展

- 2025年4月~LS Cable & Systemは、米国子会社LS GreenLinkが、同社が米国最大の工場となる予定の工場の起工式を行ったと発表した。同社によれば、総額7億7,677万ドル相当のこの投資は、トランプ政権2期目以降、韓国企業による初の大規模現地投資事例であり、重要なものである。

- 2025年3月~韓国のLS Cable & Systemは、子会社のLS Eco Energy Limitedとともに、MVグレードのアルミニウム電力ケーブルの初回納品の受注を獲得した。両社は米国の太陽光発電EPC会社に2500万ドル相当の35kVアルミニウム電力ケーブルを提供する。ケーブルは構築に使用されます電力網カリフォルニア、ニュージャージー、インディアナの太陽エネルギー施設向け。これらのケーブルは、優れた耐久性と安定した高電圧伝送能力により、太陽エネルギーシステムの信頼性を向上させます。

- 2025年3月~世界最大のケーブルメーカーが50億ドルを超える米国からの購入を活用し、AIを活用したデータセンターの拡張を利用する中、イタリアのプリズミアン(PRY.MI)は、新たな予測で2028年までに中核利益が約3分の2増加すると予測している。風力エネルギーに声高に反対するドナルド・トランプ大統領の就任式の翌日、プリズミアンは1月に米国に洋上風力発電所を建設する計画を断念した。

- 2024年12月~ABBは、鉄道、産業、および危険な環境で重要な電気機器を保護する建設業界向けのハイエンドケーブルグランドおよび建築製品のトップメーカーであるSolutions Industry & Building (SIB)を買収したと発表した。 SIBの買収により、ヨーロッパ、中東、北米の鉄道、鉱山、OEM、専門市場におけるABBの拠点が拡大しました。

- 2024年7月~AFLの全株式電気通信AFL Telecommunications LLC (AFL) の子会社である Europe Limited は、Tratos Srl が完全所有するイタリアのトスカーナ州ピエーヴェ・サント・ステファノに本社を置く企業 Tratos Cavi Spa に買収されました。この買収は電力会社、鉄道、石油・ガス業界の光ファイバーケーブル製品ライン全体を対象とし、これには架空送電線用のSkyWrap光ファイバーケーブル、堅牢な線路側光ファイバーケーブル、海底アンビリカル光ファイバーケーブルコンポーネントが含まれる。

投資分析と機会

- 再生可能発電プロジェクト、特に海洋プロジェクトに対する需要の増加により、この分野への多額の投資が集まることが予想されます。この技術の進歩、製品の強化への投資の増加は、予測期間中に市場拡大の成長機会を生み出すと予想されます。

- 2030年までに30GWの洋上風力発電など、米国の連邦および州レベルのクリーンエネルギー目標は、海底送電とインフラ投資を推進している。一部の従来の海底ケーブルは寿命に近づいており、より効率的な新しいシステムに置き換えられ、市場を押し上げています。

- 政府の取り組みに加えて、大手企業も海底ケーブル開発部門の拡大に投資を行っています。たとえば、LS Cable & System は 2024 年 7 月に、バージニア州に高電圧直流 (HVDC) 海底ケーブルの施設を設立すると発表しました。同社は、この種の工場としては米国最大の工場になると主張しています。LS Cable & System は、米国子会社 LS GreenLink を通じて、新工場の建設に 6 億 8,100 万ドルを投資する予定です。

レポートの範囲

世界の海底電力ケーブル市場レポートは、市場についての詳細な洞察を提供し、市場の大手企業などの重要な側面に焦点を当てています。さらに、このレポートは市場のトレンドとテクノロジーに関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長と衰退に寄与したいくつかの要因と課題が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2019-2032 |

基準年 | 2024年 |

推定年 | 2025年 |

予測期間 | 2025~2032年 |

歴史的時代 | 2019~2023年 |

成長率 | 2025 年から 2032 年までの CAGR は 6.45% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | ケーブルの種類別

|

電圧タイプ別

| |

導体の種類別

| |

用途別

| |

地域別

|

よくある質問

Fortune Business Insights の調査によると、2024 年の市場規模は 112 億 8,000 万米ドルでした。

市場は、予測期間中に 6.45% の CAGR で成長すると予想されます。

アジア太平洋地域の市場規模は、2024 年に 51 億 2,000 万ドルに達しました。

送電網の安定性、気候変動に対する回復力、海洋石油・ガス施設の電化の強化が市場の成長を促進する重要な要因です。

市場のトッププレーヤーには、Nexans、NKT A/S、Prysmian Group などがあります。

世界市場規模は2032年までに185億6,000万米ドルに達すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 279

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。