海底トレンチャー市場規模、シェア及び業界分析、タイプ別(ジェット式及び機械式)、用途別(パイプライン埋設、ケーブル埋設、アンビリカル埋設)、地域別予測、2026-2034年

主要市場インサイト

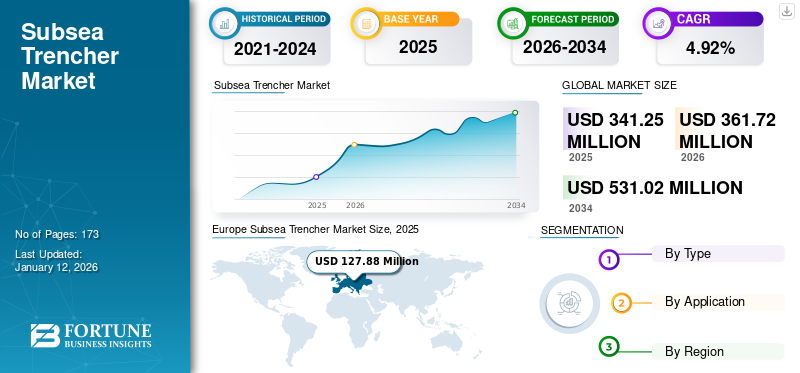

世界の海底トレンチャー市場規模は2025年に3億4,125万米ドルであった。予測期間中、市場は2026年の3億6,172万米ドルから2036年までに5億3,102万米ドルへ、年平均成長率(CAGR)4.92%で成長すると予測される。欧州は2025年に37.48%の市場シェアで海底トレンチャー産業を支配した。米国における海底トレンチャー市場は、石油・ガス製品の消費増加に支えられた沖合地域でのインフラ開発拡大を背景に、2032年までに推定8724万米ドルに達する大幅な成長が見込まれている。

海底トレンチャーは、海底パイプライン・ケーブル・アンビリカルの安全な埋設を容易にするため、海底に溝を掘削する装置である。迅速かつ安全な接続への需要増加が海底トレンチャー市場を後押しする。さらに、探査、ケーブルネットワーク、量子ループ研究、先進インフラ整備などの活動・運用が、この拡大の重要な要因となる。

世界的な海洋石油・ガス活動の著しい発展は、海底パイプラインの埋設ニーズを生み出しています。再生可能エネルギーなどの分野における革命は、洋上風力発電の可能性を開拓し、それによって洋上ケーブル埋設の需要を増加させています。通信セクターの成長は、世界的なデジタル化を促進するため、さらに海洋ケーブル敷設を推進しています。海底トレンチャー(海洋トレンチャー)は、これらのパイプライン、ケーブル、アンビリカルの埋設を容易にするため、海底に溝を掘削します。これらの埋設により、漁業や船舶の錨泊などの様々な活動による損傷が防止されます。

COVID-19パンデミックはあらゆる分野に深刻な影響を与え、ウイルスの拡散抑制を目的とした全国的なロックダウンなどの厳格な規制導入により、企業は多大な損失を被りました。その結果、ウイルスの発生は海洋トレンチャーの需要を変えました。市場は主に海洋活動に依存しているため、海洋石油・ガス産業の崩壊も市場への投資に影響を与えました。供給過剰と需要低迷により、主要な石油・ガス企業は海洋生産活動を一時停止し、これが石油価格の高騰を引き起こしました。これは海底パイプライン設置の需要に直接影響を与え、海底ケーブルの需要(設備の使用を含む)を減少させました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の海中掘削マシン(サブシートレンチャー)市場インサイト

日本では、海底ケーブルや海洋インフラの整備が進む中、サブシートレンチャーの重要性が高まっています。安定した海底溝掘削能力や深海での作業効率が求められ、再生可能エネルギー、通信インフラ、海洋開発など多様な分野で需要が拡大しています。高精度かつ環境負荷を抑えた設備の導入が、今後の海洋プロジェクト成功の鍵となっています。

海底トレンチャー市場の動向

排出規制強化に伴うクリーンエネルギー導入拡大が海底ケーブル埋設を促進

各国政府や組織は、化石燃料依存度を低減するため、太陽光・風力などのグリーンエネルギー技術導入に大規模な目標を設定している。各国がこれらの目標達成に注力する姿勢は、市場にとって大きな機会をもたらすと予想される。風力タービンや太陽光発電所を設置する土地の不足が、オフショア技術の発展を加速させている。IRENA(国際再生可能エネルギー機関)によると、世界の洋上風力発電容量は2019年の28,355MWから2020年には34,367MWへと増加し、前年比21.21%の成長を示した。さらに近年では、太陽光発電(太陽光PV)が陸上ではなく水上に設置される「浮体式太陽光発電」が登場している。浮体式太陽光発電システムは、水域に固定された浮体プラットフォーム上に設置され、海底電力ケーブルで接続される。

洋上風力発電機は、洋上の風力発電機から陸上ユーザーへ電力を伝送するために海底に埋設される必要がある電力ケーブルに接続されています。さらに、風力タービンの継続的なメンテナンスに必要な海底アンビリカルケーブルも、危険から保護するために海底に埋設する必要があります。洋上風力エネルギー技術の成長に伴い、電力ケーブルやアンビリカルケーブルを海底に埋設する必要性が高まっています。この傾向は今後も急速に拡大し続けると予想され、あらゆるプロジェクトにおいて海洋トレンチャーが不可欠となるでしょう。

[Jg0fQnjpkF]

海底トレンチャー市場の成長要因

石油・ガス生産のための累積的な海洋作業が海底トレンチャーの需要を促進

海洋プロジェクトの増加に伴い、採掘、探査、生産などの作業が急速に拡大しています。海底活動が増加するにつれ、今後数年間で海底坑井への需要が高まる見込みです。2024年1月、ノルウェーの海洋サービスプロバイダーであるDeepOceanは、ジェネシス・エナジー社に代わってメキシコ湾における燃料供給パイプの埋設を完了しました。これは同社のジェット浚渫システムを米国市場に導入することで実現した。DeepOceanのUT-1掘削システムは、ハイアイランドA5燃料ラインの一部埋設に使用された。指定された6インチパイプライン区間において、UT-1は埋設要件を満たした。これにはサビーンパスまで延びる3マイル区間が含まれ、パイプラインを水深10フィートに設置する必要があった。この掘削は水中建設船ヴォランティスによって実施され、米国海域での初作業となった。

世界的なインターネット利用の拡大が市場成長を促進

インターネット利用の急速な拡大に伴い、通信業界は過去20年間で急成長を遂げてきた。国際電気通信連合(ITU)とニールセン社の調査によると、2021年3月31日時点で世界総人口の約65.6%がインターネットのアクティブユーザーであった。2000年以降、インターネット普及率は驚異的な1,331.9%増加している。

インターネット利用の増加に伴い、大陸間を海底ケーブルで接続する必要性が生じた。これらの光ファイバーケーブルは信号を世界中に伝送し、ユーザーが様々な地域のインターネットやウェブサイトを利用可能にしている。海底ケーブルは大陸間を接続するため、海洋海底に沿って敷設・埋設される。

抑制要因

設備の高額な初期費用と運用コストが成長を阻害

海底トレンチャーは、海底に溝を掘削し、水中パイプ、ケーブル、アンビリカルの設置に使用されます。これらのトレンチャーは、高水圧下で動作するための複雑な技術を必要とし、溝を掘削するために巨大な力を発揮しなければなりません。こうした複雑な条件により、堅牢で高品質な海底トレンチャーの需要が高まっています。

海底トレンチャーの優れた品質設計要件は、その初期コストを増加させます。さらに、過酷な運用環境による海底トレンチャーの継続的なメンテナンスの必要性は、その維持コストを増加させます。熟練オペレーターの必要性も、海底トレンチャーの運用コストを押し上げます。総合的に見て、この高額な支出が海底トレンチャー市場の成長における主要な障壁となっています。

海底トレンチャー市場のセグメント分析

タイプ別分析

高出力性能によりジェット式トレンチャーセグメントが優勢

タイプ別では、ジェット式と機械式に区分される。ジェット式セグメントは海底トレンチャー市場で大きなシェアを占めた。ジェットトレンチャーシステムは主に浅海域(水深100mまで)での作業向けに設計されており、海岸線から深海域まで連続掘削を可能とする。これらのシステムには、最大1.1メガワットの水上動力で動作するデュアルジェットブレードが搭載されている。モジュラー設計には、油圧作動式トラックアセンブリ、トレンチツール用水供給・展開システム、世界クラスのROVドッキングインターフェースが含まれる。

2023年4月、完全自社設計の新造ジェットトレンチャー「AssoJet III Mk2」が導入された。1.5MW超の出力により最大3.2メートルの掘削深度を実現し、ソード充填を除く清掃用の独立トレーニングシステムを備える。

機械セグメントは、他のタイプの海底トレンチャーと比較した低コストと高効率によって牽引されており、これが様々な地域の顧客に人気をもたらしています。

用途別分析

[2TrJUxcLnh]

海底パイプラインプロジェクトの増加が埋設セグメントの優位性を牽引

用途別では、市場はパイプライン埋設、ケーブル埋設、アンビリカル埋設に分類される。パイプライン埋設は、その用途から世界的に支配的なセグメントと見なされている。さらに、オフショア石油・ガス生産の増加と世界的な石油・ガス輸入量の増加が相まって、大規模なオフショアパイプラインプロジェクトが増加し、海底パイプライン埋設の需要を牽引している。例えば、2021年9月には、世界最長の海底パイプラインの一つであるノルドストリーム2号線の敷設が完了した。このパイプラインはロシア沿岸から始まり、バルト海を経由してドイツのグライフスヴァルト付近に上陸する。

クリーンエネルギーへの投資を推進する政府施策は、様々な地域における洋上風力発電ケーブル埋設活動を促進するでしょう。国際エネルギー機関(IEA)による国別洋上風力技術ポテンシャル評価の地理空間分析では、最適な洋上風力発電サイトが世界で年間約36,000 TWhを供給可能と判明。この量は2040年の世界電力需要予測値にほぼ匹敵する。したがってケーブル埋設セグメントは世界的に驚異的な成長率を示している。

地域別インサイト

地理的観点から、世界の海底トレンチャー市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカといった主要地域ごとに分析されています。

[qBerXDCkqn]

欧州は、同地域の優れた海洋石油・ガス生産ポテンシャルにより、海底トレンチャー市場で最大のシェアを占めています。電力需要の増加と、鉄鋼業界、石油・ガス、金属・鉱業、製造・加工業界における産業用ガスの応用拡大が、欧州全域における海洋パイプライン需要を後押ししています。欧州委員会(EC)のガス市場報告書によると、欧州は2020年に約850億立方メートル(bcm)という世界最大のLNG輸入量を記録した。欧州のガス消費はスポット市場の動向と中小事業者による設備投資の不足に起因しており、これが同地域における海底パイプライン埋設作業および海洋用トレンチャーの需要を加速させている。欧州はまた、世界最大の洋上風力発電容量を有する主要地域でもある。国際再生可能エネルギー機関(IRENA)によれば、欧州の洋上風力発電による電力容量は2020年までに24,920MWに達し、前年比13.12%の成長を示した。洋上風力発電への高水準の投資が、海底ケーブル埋設需要をさらに促進している。p>

アジア太平洋地域では、電力需要の大幅な増加と再生可能エネルギー発電への意識の高まりが、石油・ガス輸送パイプラインの必要性を促進し、洋上パイプラインおよびケーブル埋設活動の需要を牽引している。この傾向により、同地域における海底トレンチャーの需要が急速に拡大すると予測される。また、あらゆる分野でデジタル変革が進んでおり、通信ケーブルの需要が高まっている。海底通信ケーブルの応用拡大は海底ケーブル埋設の需要を牽引し、これがさらに海洋トレンチャーの需要を促進する。2021年8月、Googleは日本、シンガポール、フィリピン、台湾、グアム、インドネシアを結ぶ海底ケーブル「Apricot」を発表し、2024年の運用開始を予定している。中国は2020年に8,990MWの洋上風力発電容量を保有し、前年比約51.6%増で世界第2位となり、海底電力ケーブル埋設需要の増加に寄与している。

北米では、米国が石油・ガス輸送の潜在市場であり、エネルギー需要の増加が市場成長を牽引している。国際再生可能エネルギー機関(IRENA)によると、2020年時点で米国の洋上風力発電による電力容量は29MWであった。バイデン政権は2021年、2030年までに洋上風力発電の利用を倍増させ30GWとする目標を掲げた。

ラテンアメリカでは、洋上石油・ガス生産施設の建設・拡張・近代化に向けた新規投資プロジェクトにより、石油・ガス輸送分野の成長機会が存在する。ラテンアメリカにおける海洋パイプライン埋設の将来的な規模は膨大であり、予測期間中の市場見通しを向上させると予想される。さらに、同地域ではインターネット利用の浸透が進んでいる。世界銀行によると、ラテンアメリカの人口の68.3%が2019年にインターネットを利用しており、2018年の65.7%から増加している。2021年8月10日、デジタル通信インフラ事業者Telxiusは、Mistral海底ケーブルの運用開始を発表した。このシステムはラテンアメリカの太平洋沿岸を走り、グアテマラとチリを接続し、そのルートに沿ってエクアドルとペルーを結びます。この地域におけるインターネット普及率の高まりは、海底ケーブルの敷設を増加させ、海洋トレンチャーの需要を押し上げています。サウジアラビア、UAE、カタール、バーレーン、クウェート、オマーンといった中東のGCC諸国ではエネルギー需要が増大している。これにより中東・アフリカ地域における海洋石油・ガス開発活動が活発化し、海底パイプライン埋設作業が増加している。2021年9月にはイタリアのエニ社がコートジボワールの堆積盆地で大規模な海洋油田を発見した。こうした動きは同地域における海底パイプライン埋設を促進し、関連機器の需要拡大につながる見込みです。世界銀行グループの2019年版「Going Global Report」は、南アフリカの洋上風力発電技術ポテンシャルを646GWと評価しています。この高い潜在能力により、予測期間中に海底ケーブル埋設設備や海洋用トレンチャーの需要が発生すると予想されます。

主要業界プレイヤー

グローバル・マリンとヘリックス・エナジー・ソリューションズ・グループが広範な地理的展開で主導

市場には先進的な設備とサービスの提供に注力する主要プレイヤーが複数存在する。市場プレイヤーは、深海対応型海洋トレンチャーや性能特性を向上させる各種アタッチメントなど、様々な技術的進歩を開発している。市場の大半のプレイヤー、特にグローバル・マリンとヘリックス・エナジー・ソリューションズは、世界的な海底トレンチングサービスとソリューション契約に注力している。オフショア活動の拡大に伴い海底パイプライン、ケーブル、アンビリカルの設置が増加する中、市場は企業にとって有利な機会を提供している。

主要海底トレンチャー企業一覧:

- ヘリックス・エナジー・ソリューションズ(米国)

- ロイヤルIHC(オランダ)

- マステンブルック・リミテッド (英国)

- Deepocean Group Holding AS (ノルウェー)

- Osbit (英国)

- Seatools BV (オランダ)

- Barth Hollanddrain (オランダ)

- Soil Machine Dynamics (英国)

- Allseas Group SA (スイス)

- Global Marine (英国)

- Seatrench AS (ノルウェー)

- CSS Subsea SA (スイス)

- Modus Subsea Services Limited (英国)

- Trident Group (ロシア)

- IKM Subsea AS (ロシア)

- ヤン・デ・ヌル (オランダ)

- Sea SRL (イタリア)

- フォーラム・エナジー・テクノロジーズ社 (米国)

- オセアニアリング・インターナショナル (米国)

業界の主な動向:

- 2023年6月:米国オフショアサービス企業ヘリックス・エナジー・ソリューションズは、米国メキシコ湾における39井の廃止措置契約を締結。ヘリックスの子会社であるルイジアナ州のヘリックス・アライアンスが受注したこのプロジェクトは、2023年半ばに開始される予定。

- 2023年3月:ヘリックス・エナジー・ソリューションズのロボット部門であるヘリックス・ロボティクス・ソリューションズは、台湾の大手再生可能エネルギーケーブル設置業者と掘削サービス契約を獲得。契約内容は、台湾の640MW風力発電所向けインター会社間ケーブル及び輸出ケーブルの掘削作業である。

- 2022年6月:ロイヤルIHCは、同社の買収と資本再編を発表した。新設の財団「Foundation Continuiteit IHC」がIHC Merwede Holding BVの全株式を取得した。この資本投資により、ロイヤルIHCの流動性が向上し、バランスシートが強化され、将来の見通しが改善された。

- 2022年4月: DeepOcean Groupは、ノルウェーのエンジニアリング・技術企業Installit AS及びその子会社の買収契約を締結し、洋上再生可能エネルギー分野におけるグループの提供サービスを強化した。Installitは、高圧ケーブルを含む海底ケーブルの設置・修理、水中設置・撤去、海洋・再生可能エネルギー産業向けの海洋作業に関するプロジェクト管理・エンジニアリングサービスを提供している。

- 2021年9月:DeepOceanは、高圧海底ケーブル関連の緊急対応設備・サービス提供について、Equinorから枠組み契約を獲得。この3年間の契約には、ケーブル修理、海底切断、回収、ケーブル取り扱いなどの海底高圧ケーブル緊急対応作業のための取り扱い設備と要員の提供が含まれる。

レポートのカバー範囲

本グローバル市場調査レポートは、ユーザー理解を深めるため、地域別・国別の分析を強調しています。さらに、市場調査レポートは、最新の市場動向と世界的に急速に展開されている技術の市場分析に関する洞察を提供します。また、成長を促進する要因と制約のいくつかをさらに強調し、読者が業界に関する深い知識を得るのに役立ちます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは4.92% |

|

単位 |

価値(百万米ドル) |

|

成長率 |

2024-2032年のCAGRは5.36% |

|

セグメンテーション |

タイプ別

|

|

用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズによると、市場規模は2026年の3億6,172万米ドルから2034年までに5億3,102万米ドルへ成長すると予測されている。

2025年、欧州市場は1億2788万米ドルと評価された。

市場は予測期間(2026-2034年)において4.92%のCAGRで成長し、大幅な拡大を示す見込みである。

パイプライン埋葬セグメントは支配的なアプリケーションセグメントであり、予測期間中にその地位を維持することが期待されています。

エネルギー需要の増加とオフショアエネルギー活動の拡大は、この市場を推進する重要な要因です。

Global Marine GroupとHelix Energy Solutions Groupは、業界全体で事業を展開している主要なプレーヤーの一部です。

2025年、欧州市場は1億2788万米ドルと評価された。

海底光ファイバーケーブルは、世界のさまざまな大陸のインターネット接続を実現するのに役立ちます。インターネットの使用量が急速に増加するにつれて、海底ケーブルの埋葬活動が大幅に増加し、ケーブル埋葬のための海底トレンチャーの使用が生じ、市場をさらに増強しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2025

- 173

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。