特殊肥料市場規模、シェア及び業界分析:種類別(徐放性肥料、水溶性肥料、農業用微量栄養素、カスタム肥料)、 施用方法別(土壌、葉面、施肥灌漑)、作物タイプ別(列作作物、果樹・野菜、芝生・観賞植物、その他)、および地域別予測、2026年~2034年

主要市場インサイト

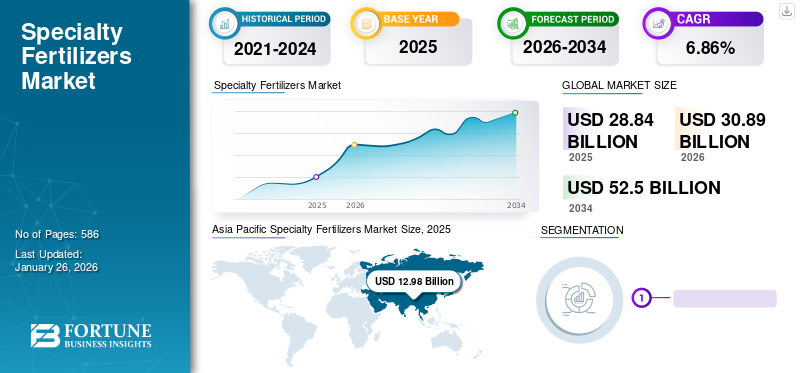

世界の特殊肥料市場規模は2025年に288億4,000万米ドルと評価され、2026年の308億9,000万米ドルから2034年までに525億米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.86%を示すと予測されている。さらに、米国における特殊肥料市場規模は、果物や野菜などの高付加価値作物への特殊肥料の広範な応用を背景に、2032年には推定67億9000万米ドルに達すると予測され、大幅な成長が見込まれています。アジア太平洋地域は2025年に45.03%の市場シェアを占め、特殊肥料市場を支配しました。

徐放性肥料、水溶性肥料、農業用微量栄養素、カスタム肥料は、世界市場における異なる特殊肥料である。これらの肥料は、土壌施肥、葉面散布、または施肥灌漑を通じて、列作物、果物・野菜、芝生・観賞植物などの作物に施用される。

米国、中国、インド、ブラジル、スペイン、カナダ、日本、英国、トルコ、オーストラリアなどの国々は、農業生産量が高いため、世界的に肥料の主要消費国となっている。例えば、国際肥料工業連合会(IFO)によれば、2020年の中国の窒素肥料総消費量は、世界の窒素肥料消費量の約23.36%を占めました。

パンデミック発生初期の数ヶ月間、ロックダウンと国境閉鎖により物流と労働力に深刻な制約が生じ、生産者にとって最大の懸念事項となりました。多くの生産者、特に中小企業(SME)は生産停止を余儀なくされた。労働コストと原材料コストの上昇により、企業の生産コストはパンデミック期間中に増加した。例えば米国内務省によれば、カリ鉱物の価格は2020年から2021年にかけてトン当たり850米ドルから1120米ドルに上昇した。

パンデミック初期には製造業とそのサプライチェーンが衝撃を受けたものの、農業および農業投入材セクターは、需要増加と供給制限による投入コスト上昇とサプライチェーン混乱の影響を比較的穏やかに受けた。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の特殊肥料市場インサイト

日本では、農業の高度化や環境負荷低減への意識向上を背景に、特殊肥料への関心が高まっています。作物の生育を最適化し、収量や品質を向上させるために、微量要素肥料、生物由来肥料、コーティング技術を用いた肥料など、多様な高機能製品の導入が進んでいます。世界的に精密農業やスマート農業が広がる中、日本市場でも、先端技術を活用した特殊肥料の採用は、生産効率向上と持続可能な農業の実現に向けた大きな機会となっています。

特殊肥料産業の概況

市場規模と予測:

- 2025年市場規模:288億4,000万米ドル

- 2026年市場規模:308億9,000万米ドル

- 2034年予測市場規模:525億米ドル

- CAGR:2026年から2034年まで年平均成長率6.86%

市場シェア:

- 2025年、アジア太平洋地域は特殊肥料市場で45.03%のシェアを占め、主導的立場にある。

- 水溶性肥料は入手可能性と経済的な価格設定により最大の市場シェアを維持している一方、徐放性肥料は新製品の投入と技術進歩により最も高いCAGRで成長すると予測される。

主要国のハイライト:

- アメリカ合衆国:果物・野菜などの高付加価値作物と徐放性肥料の普及拡大を背景に、特殊肥料市場は2032年に67億9000万米ドルに達すると予測。

- 中国:大規模農業と特殊肥料への投資拡大により、2020年の世界窒素肥料消費量の約23.36%を占めた。

- インド:農業セクターが重要であり、生産性と作物品質向上のためのカスタマイズ肥料・微量栄養素肥料の使用が増加している。

- ブラジル:特にEU向け果物・野菜輸出の急成長が特殊肥料需要を牽引。

- フランス:2021年に「気候・レジリエンス法」を制定。2030年までに窒素肥料使用量と温室効果ガス排出量を15%削減する方針。

- カナダ:芝生管理需要の拡大と大規模穀物栽培が肥料使用量の増加を支えている。

- 日本、英国、トルコ、オーストラリア:高い農業生産量、芝生管理への注力、効率的な農業投入物への需要により主要消費国となっている。

特殊肥料市場の動向

革新的かつコスト効率の高い作物栄養製品への注目度の高まりが重要なトレンド

様々な環境条件下での植物成長を支えるため、作物や土壌タイプごとに特化した肥料が必要であるという認識の高まりが、革新的な農業ソリューションへの需要を拡大させている。主要企業や政府は、徐放性肥料、微量栄養素肥料、カスタマイズ肥料など、この種の肥料の製造における開発と技術進歩に向けた投資に注力している。さらに、メーカーは地理的範囲を拡大するため新たな提携を開始している。例えば、2022年7月、ニュートリエン社はカサ・ド・アドゥーボ社の買収合意を受諾した。この買収には、アクレ州、バイーア州、マトグロッソ州、ミナスジェライス州、パラ州、リオデジャネイロ州、トカンティンス州におけるアグロディストリブイドール・カナルブランドの小売店39店舗と流通センター10拠点が含まれる。これはブラジルにおけるニュートリエン社の小売成長戦略をさらに後押しするものです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

特殊肥料市場の成長要因

穀物作物と芝生の作付面積拡大が特殊肥料の使用を促進

ゴルフなどのスポーツの人気は過去数年間で著しく高まっています。ゴルフ場業界のデータによると、2022年にはゴルファー数が5年間の成長期間で6,100万人から6,660万人に増加しました。これにより、芝生の成長と健康を維持する必要性が大幅に高まっています。ゴルフコースの健康状態と外観は、気象条件や芝生に使用される肥料を含む様々な農業資材に依存している。こうした肥料は芝生の成長を促進し、耐性と強靭性を高める役割を果たす。ヤラ・インターナショナル、ICL、ハイファ・グループ、ウィルバー・エリス、金田生態工程有限公司、ブラントなどは、芝生用特殊肥料を供給する主要企業である。

穀類食品の需要は、先進国よりも途上国ではるかに急速に増加している。穀類の消費量は安定しているものの、飼料用穀類の需要は着実に増加中だ。例えば国連食糧農業機関(FAO)によれば、家畜飼料用穀類の需要は全穀類需要の約16%を占める。この需要は2100年までに35%まで上昇すると予測されている。トウモロコシは需要が急増している作物の一つである。例えば国連食糧農業機関(FAO)によれば、トウモロコシの需要は1990年から2010年にかけて2200万トンから4000万トンに増加し、2050年までに8600万トンに達すると予測されている。

トウモロコシ、小麦、豆類などの主要穀物需要は今後も増加を続け、作付面積も徐々に拡大しています。穀物生産に充てられる面積の拡大が、農業資材の需要を後押ししています。さらに、農産物需要の著しい拡大に伴い、徐放性肥料や農業用微量栄養素、カスタマイズ肥料など、高効率肥料への移行傾向が農家の間で生じています。例えば、FAOSTATのデータによれば、米の収穫面積は2020年の1億6309万ヘクタールから2021年には1億6525万ヘクタールに増加しました。同様に、小麦とトウモロコシの収穫面積も2021年には2020年比でそれぞれ1.3%、2.94%増加した。

特殊肥料の高い効能と適用容易性が市場成長を支える

人口の急激な増加により、栄養価の高い食品への需要が高まっています。したがって、増加する世界の食糧需要を満たすためには、作物の収量を増やし、高い水準を維持することが不可欠となっています。一方で、化学肥料の過剰使用、気候変動、その他の重大な要因により、作物栽培用の耕作可能地の利用可能性は減少している。例えば、FAOSTATのデータによれば、耕作可能地は2017年と比較して2020年に0.3%減少した。

作物の栄養要求量や土壌の栄養状態を考慮せずに硝酸カリウムなどの肥料を施用すると、肥料の過剰使用につながり、土壌侵食、土壌の栄養価の低下、亜鉛、鉄、ホウ素、マンガンなどの微量栄養素欠乏を引き起こします。例えば、FAO の「世界の土壌資源の状況」2022 のデータによると、アジアでは亜鉛と硫黄の欠乏症の発生率が増加しています。さらに、地球温暖化による降雨量の減少などの気候変動が土壌の健康に影響を与え、耕作可能な土地の減少につながっています。そのため、各企業は、さまざまな国々の特定の土壌の栄養素欠乏に対応するため、先進的な技術を採用し、革新的な特殊肥料製品を発売しています。

例えば、2023 年、アンダーソンズ社は、高度な分散性粒状(DG)技術を採用した新しい特殊肥料「MicroMark DG」を発売しました。この技術により、混合が容易になり、土壌への肥料の均一な散布と、製品の効果の向上が図られています。

抑制要因

原材料の入手可能性の変動と特殊肥料の高価格が、農家の採用率に影響を与える

肥料の採用率は、農家が作物を販売することで得られる純利益率に直接関係しています。作物市場価格の変動は、農家の農業投入物への総投資額に大きな影響を与えます。したがって、製品市場価格が下落すると、農家は市場で入手可能な他の安価な農業投入資材への切り替えを含むコスト削減策を採用する。

天然ガスは肥料生産に使用される主要な投入資材の一つである。ロシア・ウクライナ戦争は天然ガスの供給に影響を与え、天然ガス価格の高騰を引き起こした。このガス価格の上昇は、肥料生産に必要な主要投入資材の一つであるアンモニア生産に影響を与えた。例えば、世界銀行によると、米国の天然ガス価格は2021年から2022年にかけて、石油換算バレル当たり3.85ドルから6.37ドルに上昇した。同様に、EU諸国が自国領土の輸送利用に課した制限により、ベラルーシからのカリウムなどの肥料輸出は50%減少した。

例えば、ベラルーシからのカリウム輸送の約90%を扱うリトアニアは、ベラルーシ産カリウムの輸送に鉄道網の使用を禁止した。アンモニアとカリは特殊肥料生産に必要な必須栄養素の一部であるため、これらの製品の供給量の変動は、市場におけるこの種の肥料の生産と供給を著しく阻害している。

特殊肥料市場のセグメント分析

タイプ別分析

水溶性肥料の需要増加とカスタマイズ肥料セグメントにおける新製品投入が市場成長を促進

種類別では、市場は徐放性肥料、水溶性肥料、農業用微量栄養素、カスタマイズ肥料に分類される。水溶性肥料は、CRF(制御放出肥料)、農業用微量栄養素、カスタマイズ肥料と比較して、メーカーからの製品供給量が多く、価格面でも経済的であることから、市場で最大のシェアを占めています。例えば、コロマンデル・インターナショナルの特殊肥料製品全体のうち、約40%が水溶性肥料、11%、25%、20%がそれぞれ徐放性肥料、農業用微量栄養素、カスタム肥料である。

一方、徐放性肥料は、メーカーによる新製品投入や、過剰な肥料消費による環境負荷のさらなる低減に向けた技術進歩(標的消費の実現など)により、より高いCAGR成長率を示している。例えば2023年1月、 カナダのSoilgenic Technologiesは、窒素損失をさらに低減する尿素分解阻害剤NBPTを高濃度配合した新製品の発売を発表した。この新製品は、露地農業向けに設計された「急速生分解性放出」という新技術を特徴としている。同社によれば、この新技術は養分損失を削減し効率を80%向上させることで環境負荷を低減する。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

大容量灌漑システム開発への投資増加と施肥灌漑の普及拡大が市場成長を牽引

本市場はさらに施用方法別に土壌施肥、葉面散布、施肥灌漑に分類される。施肥灌漑セグメントがより高いシェアを占める。水溶性肥料の採用拡大により、施肥灌漑法は世界市場で高い人気を博している。施肥灌漑では、肥料を水に混合し、通常はマイクロスプリンクラーや点滴灌漑システムを介して灌漑システムを通じて施用する。さらに、 新規・先進的な高容量肥料散布装置の構築に向けた投資と取り組みの増加が、市場成長をさらに促進する見込みである。例えば2021年8月、ジェイン・アイリゲーションと在インドイスラエル総領事館は、ウーティ茶園においてIoT統合型スマート灌漑システムを統合した新プロジェクトを開始した。さらに2021年10月には、主要な持続可能な灌漑ソリューションプロバイダーであるネタフィム社が EIMAフェアで複数の新製品を発表しました。

葉面散布セグメントは、作物への栄養素の均一な供給を保証するため農家からの人気が高まっており、2025年から2032年にかけて最も高いCAGR(年平均成長率)を記録すると予測されます。葉面散布は土壌施肥を補完し生産性を向上させる補助的な施肥手段である。加えて、作物の成長段階に応じて葉面散布を実施することで収量増加と品質改善が図れる。

作物タイプ別分析

果実消費需要の増加が市場成長を牽引

作物タイプ別では、市場は畑作物、果物・野菜、芝生・観賞植物、その他に区分される。果物・野菜セグメントがより高い市場シェアを占める。果物・野菜セグメントは、生鮮品であることによる高い販売価格と輸出量の多さから、市場でより高いシェアを占めています。例えば、国連食糧農業機関(FAO)によると、2020年の世界の果物・野菜輸出額は2,826億7,000万米ドルであったのに対し、穀物および穀物加工品の輸出額は2,059億1,000万米ドルでした。

さらに、個人の果物消費需要の高まりにより、果物・野菜セグメントは市場で著しい人気を獲得している。健康的な食事への嗜好の変化と人気の高まりが、果物・野菜の需要増加につながっています。この需要拡大は、果物・野菜向け高品質特殊肥料の需要をさらに促進するでしょう。

作物タイプ別分析

予測期間において、列作物セグメントが最も高いCAGR(年平均成長率)を示す見込みです。列作物の生産量における高いシェアと収穫面積の拡大が、肥料消費量の主要な要因となっています。

地域別インサイト

本市場は、北米、欧州、アジア太平洋、南米、中東・アフリカ地域ごとに分析されています。

Asia Pacific Specialty Fertilizers Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、最大の農業セクターを有することから、予測期間中に特殊肥料市場で最大のシェアを占めると予想される。例えば、経済協力開発機構(OECD)および国際連合食糧農業機関(FAO)によると、アジア太平洋地域は世界の農地の30%を占めています。これは、インド、中国、タイなどにおける大規模な農業実践によるものです。例えば、中国は世界有数の農業投入財の生産国および消費国の一つです。FAOSTATが2020年に提供したデータによると、同国の耕作可能地は1億1947万4000ヘクタールで、世界の耕作可能地の約8%を占める。さらに、この地域には世界最大の農業ベース経済が存在するため、特殊肥料メーカーは新製品の発売や生産能力の拡大などを通じて事業基盤を拡大している。

例えば2019年12月、モザイク・チャイナは先進的な土壌研究所を含む多様な機能を備えた新施設を煙台港に開設した。25,000平方フィートの工場には近代的な物流追跡システムも導入され、より安全かつ効率的な運営の継続が図られている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米と欧州は、ジャガイモ、トマト、タマネギ、スイートコーンの生産量が多いことから、世界市場で大きなシェアを占めています。例えば、FAOSTATによると、2021年の米国では、ジャガイモが野菜生産量の約38%を占める最も生産量の多い野菜です。さらに、北米肥料業界が4R研究基金を通じて啓発活動を行った結果、徐放性肥料の効率性に対する認識が高まり、米国ではこれらの主要野菜への施用を目的とした徐放性肥料および微量栄養素の需要が継続的に増加しています。

欧州では持続可能かつ効率的な農業手法への需要が高まっており、その高い効率性から徐放性肥料・水溶性肥料・微量栄養素肥料・カスタマイズ肥料を含む肥料需要をさらに促進している。例えば、 2021年にはフランス政府が「気候・レジリエンス法」を採択し、窒素肥料への依存度低減を図りました。同肥料の使用が温室効果ガス排出と関連していることから、この法律は2030年までに亜酸化窒素排出量を15%削減することを目指しています。

南米および中東・アフリカ地域は予測期間中に成長が見込まれており、その背景には新たな農業技術、肥料製品・技術、先進的な土地・土壌管理、ハイブリッド種・耐病性種子、そして世界的な農産物需要の高まりなど、多くの要因が作用している。南米では穀物や野菜の生産増加と需要拡大に伴い、特殊肥料の需要が上昇している。ブラジルでは土壌の質の高さと果物生産の多様性により、果物・野菜産業の生産量と輸出量が大幅に成長した。2021年、ブラジルの果物輸出は40種類以上に及んだ。米国農務省(USDA)データによれば、ブラジル産果物輸出の主要先は欧州連合(EU)であり、ブラジル総輸出量の50%以上を占めた。中東・アフリカ地域はナツメヤシや柑橘類の生産地として知られ、肥料消費率が高いため、生産増加が特殊肥料市場の成長に寄与している。例えば、 FAOによれば、2021年の世界のナツメヤシ生産量は965万トンで、その約90%にあたる約887万トンが中東・アフリカ地域で生産された。

主要業界プレイヤー

主要企業は競争力を維持するため製品投入に注力

世界市場は多国籍企業と現地企業が市場シェア拡大を競い合う激戦区である。主要プレイヤーには、イスラエル・ケミカルズ社、ヤラ・インターナショナル社、OCP、K+Sアクトゥエンゲゼルシャフトなどが含まれる。市場成長を達成するための主要プレイヤーの二大戦略は、合併・買収とそれに続く基盤拡大である。例えば2022年7月、ニュートリエン社はブラジル企業カサ・ド・アドゥーボ社の買収契約を締結した。この買収により、ニュートリエンはブラジル国内の39の小売拠点と10の流通センターを取得する。

主要特殊肥料企業一覧:

- ニュートリエン社(Nutrien Ltd.) (カナダ)

- Yara International ASA (ノルウェー)

- The Mosaic Company (米国)

- CF Industries Holdings, Inc. (米国)

- OCP SA (モロッコ)

- SQM S.A. (チリ)

- Israel Chemicals Ltd. (イスラエル)

- OCI Global (オランダ)

- K+S Aktiengesellschaft (ドイツ)

- Nouryon Chemicals Holding B.V. (オランダ)

- Indian Farmers Fertiliser Cooperative Limited (IFFCO) (インド)

- Grupa Azoty S.A. (ポーランド)

- Wilbur-Ellis Holdings, Inc. (米国)

- Nufarm Ltd (オーストラリア)

- Coromandel International (インド)

- Compass Minerals International, Inc. (米国)

- ディーパック・ファーティライザーズ・アンド・ペトロケミカルズ・コーポレーション・リミテッド(インド)

- ズアリ・アグロ・ケミカルズ・リミテッド(インド)

- クグラー社 (米国)

- 金田生態工程集団有限公司(中国)

- ブラント社(米国)

- アグロ・リキッド(米国)

- プラント・フード社(米国)

- コック・インダストリーズ社(米国)

- ヘレナ・アグリ・エンタープライズ社(米国)

- ヴァラグロ・エス・ピー・エー(イタリア)

- 河北モンバンド水溶性肥料有限公司(中国)

- ハイファ・グループ(イスラエル)

- ウラルケム(ロシア)

- ユーロケム・グループ(スイス)

業界の主な動向:

- 2022年12月: ズアリ・アグロケミカルズ社は、農業技術子会社であるズアリ・ファームハブ社を拡大。同社は2年間で全国に約2,000店舗を展開し、小売拠点を3倍に拡大する計画。この拡大により、同社は顧客リーチを拡大できる。

- 2022年2月: ディーパック・ファーティライザーズ・アンド・ペトロケミカルズ・コーポレーション・リミテッド(DFPCL)は、インド初の作物特化型バランスの取れた栄養製品「クロップテック」を発表。タマネギ、綿花、サトウキビ、トウモロコシ向けに開発された。

- 2021年9月:コロマンデル・インターナショナル社は、インドのテランガーナ州およびアーンドラ・プラデーシュ州市場向けに、微量栄養素を強化した新肥料「GroShakti Plus」を導入。本製品は穀類、豆類、油糧種子、野菜、果樹などの作物に適している。

- 2020年12月:アグロリキッドは、植物の初期成長段階からリン(P)、カリウム、窒素を供給し収量向上を図る新型液体リン酸肥料「スプリングアップ」を発売。

- 2020年10月: SQMは、植物が容易に吸収できる100%微量栄養素で構成され、窒素とカリウムの理想的な供給源となる「Ultrasol K」を発売。塩化物を含まず100%水溶性で、水と栄養素の効率的な利用を確保することで、生産者の作物品質と収量の向上を支援します。

レポート対象範囲

本レポートは詳細な市場分析を提供し、主要企業、特殊肥料の種類、施用方法、各種作物への利用といった重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは6.86% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

種類別

|

|

施用方法別

|

|

|

作物タイプ別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は288億4000万米ドルと評価された。

市場は2026年から2034年までの予測期間において、年平均成長率(CAGR)6.86%を記録する見込みである。

水溶性肥料セグメントは、製品の入手可能性と経済的価格設定が高いため、市場をリードすると予想されます。

穀物作物と芝の草の下での成長エリアは、世界の市場規模を促進するものとします。

一部のトップマーケットプレーヤーは、Nutrien Ltd.(カナダ)、Yara International Asa(ノルウェー)、モザイクカンパニー(米国)、CF Industries Holdings、Inc。(米国)、およびOCP SA(モロッコ)です。

アジア太平洋地域は、2025年に製品販売の観点から市場を支配しました。

農家の養子縁組率に影響を与えるために、専門肥料が命じられた原料の利用可能性とプレミアム価格の変動。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 586

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。