農業用微量栄養素市場規模、シェア及び業界分析:種類別(亜鉛、ホウ素、鉄、モリブデン、マンガン、その他)、適用方法別(土壌、葉面散布、施肥灌漑)、形態別(キレート化、非キレート化)、 作物タイプ別(穀物、豆類・油糧種子、果物・野菜、その他)、地域別予測、2026-2034年

(有効期限 15th Jul 2026)

主要市場インサイト

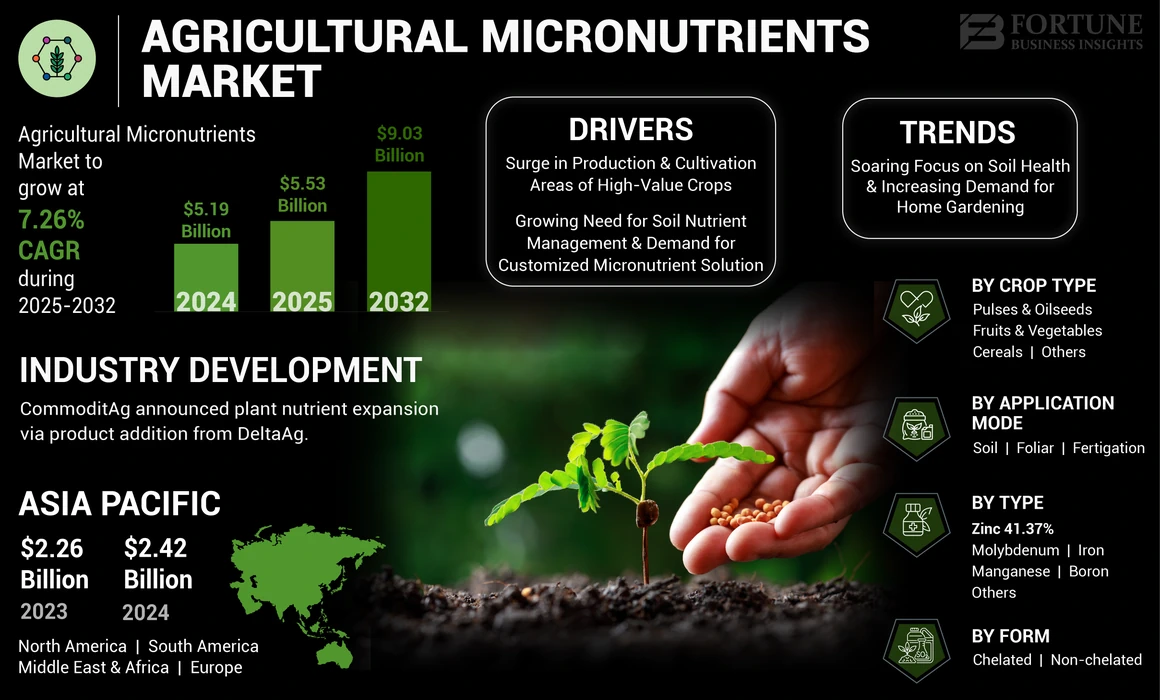

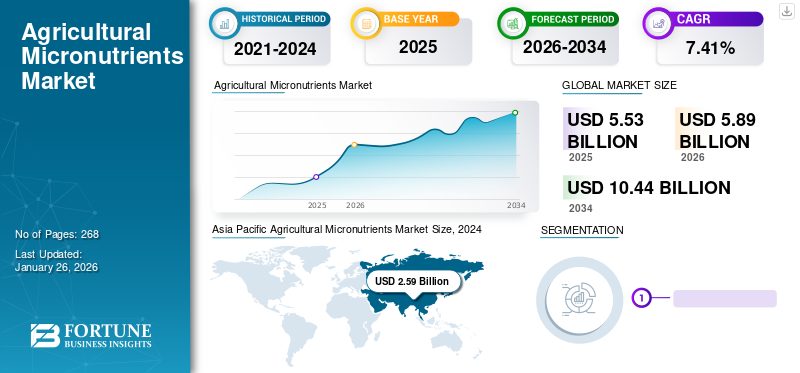

世界の農業用微量栄養素市場規模は2025年に55億3,000万米ドルと評価され、2026年の58億9,000万米ドルから2034年には104億4,000万米ドルに成長すると予測されており、予測期間中のCAGRは7.41%です。アジア太平洋地域は2025年に46.82%の市場シェアを占め、農業用微量栄養素市場を牽引しました。さらに、米国における農業用微量栄養素市場規模は、大規模農地作物への高い使用率に牽引され、大幅に成長し、2032年には推定18億8,000万米ドルに達すると予測されています。アジア太平洋地域は2024年に46.62%の市場シェアを占め、農業用微量栄養素市場を牽引しました。

亜鉛、ホウ素、鉄、モリブデン、塩化物、ニッケル、銅、マンガンは、土壌の微量栄養素欠乏を軽減するために作物に施用される農業用微量栄養素である。これらの微量栄養素はキレート化または非キレート化されており、穀物、豆類、油糧種子、果実、野菜などの作物に、土壌施用、葉面散布、または施肥灌漑を通じて施用することができる。

国連食糧農業機関(FAO)によれば、中国、インド、米国、ブラジル、ロシア、フランス、メキシコ、日本、ドイツ、トルコが世界有数の農業生産国とされる。さらに、高品質農産物に対する世界的な需要の急拡大が、農業分野における効率的な肥料需要増加の主要因となっている。このため近年、本市場は著しい成長を遂げている。

例えば、農業農民福祉省外国貿易総局によれば、インドの農産物輸入額は314億米ドルに達し、2020年の221億米ドルから増加した。さらに、インド農産物市場は2021年に432億米ドル相当の商品を輸出し、 これは2020年比で約29.34%の成長に相当する。

2021年前半、パンデミックは世界的な経済・医療混乱を引き起こし、各国によるロックダウンや国境閉鎖が相次いだ結果、サプライチェーンが断絶した。しかし政府による肥料補助金を含む救済資金・政策の発表により、肥料を含む必須商品の取引が増加した。例えば、WTOによれば、2020年の食料・農産物の世界貿易は3.5%の成長が見込まれていました。この農産物及び農業投入物に対する需要の増加は供給を上回り、世界的なインフレ率の上昇をもたらしました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の農業用微量栄養素市場インサイト

日本では、土壌の健全性維持や作物品質の向上を目的とした精密農業の進展に伴い、農業用微量栄養素への需要が高まっています。微量ながら作物成長に不可欠な要素を補うこれらの製品は、収量安定化や栄養価向上に寄与し、持続可能な農業の実現に重要な役割を果たしています。世界的にスマート農業技術が進化する中、日本市場でも、先端技術を活用した高性能微量栄養素製品の導入は、生産効率の向上と環境負荷低減に向けた大きな機会となっています。

世界の農業用微量栄養素市場概要

市場規模と予測:

- 2025年市場規模:55億3,000万米ドル

- 2026年市場規模:58億9,000万米ドル

- 2034年予測市場規模:104億4,000万米ドル

- 年平均成長率(CAGR):2026年~2034年で7.41%

市場シェア:

- アジア太平洋地域は、中国とインドにおける穀物作物の高い生産量と輸出に牽引され、2024年に46.62%のシェアで農業用微量栄養素市場を支配しました。

- 亜鉛は、広範な土壌欠乏と作物固有の要求量により、2024年に最大の市場シェアを占めた。

主要国のハイライト:

- 米国:大規模作物の施用と微量栄養素欠乏への認識の高まりを背景に、2032年までに18億8,000万米ドルに達すると予測される。

- インド:園芸総合開発ミッション(MIDH)などの政府施策と農産物輸出の堅調さが市場拡大を牽引。

- 中国:世界の耕作地のわずか10%で世界の穀物の約4分の1を生産しており、微量栄養素肥料の多用を支えている。

- ブラジル:土壌質の悪化によりホウ素系微量栄養素の需要が増加。複合肥料「K Forte」の発売が成長を支える。

- 欧州:土壌サンプルの60%で鉄分不足、28%で亜鉛不足が確認。意識の高まりと新製品発売が市場成長を牽引。

農業用微量栄養素市場の動向

土壌健康への関心高まりと家庭菜園需要の増加が市場成長を後押し

土壌健康が作物生産率に影響を与えるため、農家や農業生産者は土壌健康への関心を高めています。例えば、国連食糧農業機関(FAO)によれば、生態学的土壌管理により食糧生産量を58%増加させる可能性がある。生産性の高い土壌は収量向上につながるため、土壌改良剤や微量栄養素などの農業投入物に対する需要が増加している。

土壌の健全性に加え、家庭菜園が世界的に普及しつつある。家庭菜園家は栄養価の高さから園芸作物の栽培に重点を置く。COVID-19パンデミックは自給自足を目指す家庭菜園家の増加をさらに加速させた。したがって、家庭菜園の拡大傾向と土壌健全性への関心の高まりが、世界の農業用微量栄養素市場の成長を牽引する見込みである。 アジア太平洋地域では、2023年の22億6000万米ドルから2024年には22億4000万米ドルへと成長が見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

農業用微量栄養素市場の成長要因

市場成長を支える高付加価値作物の生産・栽培面積の拡大

果物、野菜、芝生、観賞用植物などの高付加価値作物は、高品質農産物に対する消費者需要の高まりから、微量栄養素肥料の主要な消費源となっている。高付加価値作物の農業生産高と純収益は著しく高い。したがって、 農業産業と高付加価値作物生産を改善するため、インド政府が支援する「園芸統合開発ミッション(MIDH)」など、様々な政府機関が新たな専門部門を設立している。これらの部門は農家への財政支援を提供する。例えば、2020-2021会計年度には、インド政府がMIDHの下で2億9218万米ドルを割り当てた。さらに、 果物や野菜がビタミン、ミネラル、その他の必須栄養素の主要な供給源であることから、アジア太平洋、南米、欧州などの地域における果物消費の急成長により、これらの高付加価値作物の生産は近年著しい伸びを見せています。さらに、この増加する需要に対応するため、FAOのデータによれば、果物・野菜の生産量は増加を続けており、2020年には21億トンに達しました。p>

微量栄養素は果物・野菜の高品質な収量に重要な役割を果たす。したがって、農家におけるこうした製品の採用率は増加すると予想され、世界的な市場成長を促進する。スポーツ施設、景観、商業施設、その他の住宅施設の美的魅力を高めるための芝生栽培は近年著しく増加している。芝生に充てられる面積は拡大しており、米国農務省のデータによれば、芝生は国内で最も灌漑されていない作物のひとつであり、国土総面積の1.9%を占めている。

土壌養分管理の必要性高まりとカスタマイズされた微量栄養素ソリューションへの需要が市場成長を促進

近年、土壌劣化の速度は著しく増加している。農薬の使用が主要因の一つとされるものの、土壌劣化には複数の要因が関与している。世界的に供給される食料の約95%は土壌で生産されているが、国連によれば、世界の土壌の約30%は既に劣化している。

過去数十年にわたり、作物生産における合成肥料の継続的使用は土壌肥沃度に影響を与えてきた。これにより土壌有機物の枯渇、土壌肥沃度の低下、土壌の物理的劣化、土壌汚染が生じ、低品質な収穫量と農産物を招いている。土壌への外部からの栄養素施用による栄養管理は、土壌の健康状態と作物収量の改善に寄与します。そのため、多くの作物栄養アドバイザーは、土壌中の微量栄養素を改善するため、農家に4R戦略を推奨しています。この戦略は、微量栄養素を含む作物栄養製品のバランスの取れた施用を採用する必要性について、農家の理解を深めるのに役立ちます。したがって、土壌栄養管理への関心の高まりは、農業用微量栄養素の採用を促進するでしょう。

微量栄養素の利用可能性には地域差が顕著である。地域ごとの微量栄養素利用可能性の特定とマッピングは、地域特化型微量栄養素ソリューションの開発に有用であり、当該地域における精密農業を支援する。例えば欧州土壌データセンター(ESDAC)は欧州表土の調査を実施し、微量栄養素含有量を測定している。

抑制要因

政府サービスへのアクセス不足と微量栄養素への高税率による市場価値への影響

開発途上国では、土壌の健康状態や栄養不足に関する政府の支援策やサービスへのアクセス不足が、市場における微量栄養素の導入に影響を及ぼす可能性があります。例えば、インドの1,454の検査施設のうち、微量栄養素欠乏検出サービスを提供しているのは700施設のみです。したがって、同国では約1億4,000万人の農家が検査機関やその他のサービスを利用できていません。

気温や二酸化炭素濃度の上昇、海面上昇、気候災害など、複数の気候要因が作物の収量に影響を及ぼす。気候要因の変化は作物の微量栄養素吸収にも影響を与え、これが栄養価と収量に波及する。

ハーバード公衆衛生大学院の研究によれば、高濃度のCO2に曝露された場合、複数の作物の微量栄養素含有量は減少する。高濃度の二酸化炭素に曝露された小麦、トウモロコシ、 米、大豆は亜鉛が10%、鉄が5%、タンパク質含有量が8%減少します。

農業用微量栄養素市場のセグメント分析

タイプ別分析

亜鉛・鉄欠乏への認識高まりが微量栄養素肥料需要を牽引

種類別では、市場は亜鉛、ホウ素、鉄、モリブデン、マンガン、その他に分類される。亜鉛セグメントは、世界的に土壌中の亜鉛欠乏率が高いことから、市場で最大のシェアを占めている。微量栄養素の選択は作物と土壌に大きく依存する。さらに、微量栄養素は土壌中に容易に存在するため、必要な量は従来の肥料よりも少ない。

- 亜鉛セグメントは2024年に41.37%のシェアを占めると予測される。

鉄は世界中の生産者から高い需要があります。ホウ素は南米地域の土壌条件から消費者にも人気です。ブラジル、パラグアイ、ウルグアイ、ボリビアでは、栄養分が乏しく酸性で有機物が少ない浸出土壌が多く、ホウ素欠乏症が発生しやすい環境です。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

施用方法別分析

技術革新への投資増加と肥料設備開発が微量栄養素消費を促進

施用方法に基づき、市場は土壌施用、葉面散布、フェティゲーション(灌漑施肥)に区分される。土壌施用セグメントが圧倒的な市場シェアを占める。土壌施用モードは、その施用の容易さと経済性から、世界市場で非常に高い人気を誇っています。土壌施用法では、高容量散布機を使用して、肥料を畑全体に表面施用します。さらに、新しく先進的な高容量肥料散布機を構築するための投資と取り組みの増加が、市場の成長をさらに促進するでしょう。例えば、2019年1月にはクーン・アンド・ラウフ社が肥料散布機の試験用新施設を立ち上げる計画を発表した。

葉面散布方式は、農家間での人気上昇により予測期間内で最も高いCAGR(年平均成長率)を示す。葉面散布は作物への栄養素の均一な供給を保証し、土壌施肥を補完して生産性を向上させる。さらに、葉面散布は作物の成長段階に応じて実施でき、収量向上と品質改善に寄与します。

形態別分析

非キレート型農業用微量栄養素の供給増加が市場成長を牽引

形態別では、市場はキレート化製品と非キレート化製品に区分される。非キレート化製品セグメントがより高い市場シェアを占めており、キレート化製品セグメントは予測期間においてより高いCAGR成長が見込まれる。非キレート化製品セグメントのシェアが高いのは、市場での入手可能性が高く、キレート化製品よりも価格が低いことに起因する。キレート化農業用微量栄養素の価格が高い理由は、その製品設計にあります。この製品は、亜鉛、銅、鉄、ホウ素などの微量栄養素イオンを、配位子またはキレート剤と呼ばれるより大きな分子で囲んでいます。この配位子またはキレート剤は、天然または合成の化学物質である可能性があります。これらの化合物は、微量栄養素と結合してキレート化微量栄養素を形成します。

キレート肥料が植物成長に及ぼす好影響に関する消費者の需要と認識の高まりを受け、キレート化農業用微量栄養素の需要は増加しています。このため、企業はこの需要拡大に対応するため流通チャネルを拡大しています。例えば、2019年4月にはBASF SEカナダが、カナダにおけるキレート化微量栄養素製品の新規販売代理店としてクアドラケミカルズとの契約締結を発表した。

作物タイプ別分析

穀物作物の栽培率上昇が業界成長を牽引

作物タイプ別では、市場は穀物、豆類・油糧種子、果物・野菜、その他に区分される。このうち穀物セグメントが最大の市場シェアを占めており、果物・野菜セグメントは予測期間中に大幅な成長を示すと予想される。穀物作物の市場シェアが高い理由は、小麦、トウモロコシ、米、その他の穀物作物を含む穀物栽培の収量が高く、耕作面積が広いためである。穀物は他のいかなる作物よりも大量に栽培され、世界的により多くの食物エネルギーを供給している。したがって、穀物作物は主食作物とも呼ばれる。例えば、FAOによれば、2020-2021年の穀物生産量は27億7680万トンであった。

地域別分析

本市場は、北米、欧州、アジア太平洋、南米、中東・アフリカ地域ごとに分析される。

Asia Pacific Agricultural Micronutrients Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2024年時点で最大の農業用微量栄養素市場シェアを占めました。中国やインドなどの国々により、同地域が穀物/主食作物の主要生産地であるためです。例えばFAOによれば、中国の農業部門は世界の穀物生産量の約4分の1を生産し、世界人口の約5分の1を養っています。さらに、中国の耕作可能地は世界の耕作可能地のわずか10%に過ぎない。加えて、これらの国々は高品質農産物の主要輸出国である。輸出価値に影響を与える食品の規模と量は、微量栄養素が植物成長の質に大きく影響するため重要であり、これらの要素の欠乏は貿易活動に影響を及ぼし得る。例えばホウ素は重要な微量栄養素であり、その欠乏はマンゴーの品質低下を引き起こす。米国国立衛生研究所のデータによれば、微量栄養素の欠乏は植物の成長障害や生産性の低下を招く。

アジア太平洋地域に次いで、北米市場は大きなシェアを占めている。土壌における主要微量栄養素欠乏への認識が高まったことを受け、米国では1980年代初頭に土壌の栄養素欠乏評価が開始され、作物で不足が確認された主要栄養素にはホウ素(B)、銅(Cu)、 亜鉛(Zn)などが含まれており、これはカナダの状況と類似している。米国の農業景観は広大であるため、農家による微量栄養素の導入状況は地域によって大きく異なる。

予測期間中、欧州、南米、中東・アフリカ地域では、作物生産の急成長、技術進歩、および微量栄養素欠乏への認識高まりにより、市場が著しく拡大する見込みである。例えば、ポルトガル国立医学図書館で発表された調査によると、 スペイン、イタリア、その他3つの欧州諸国で実施された調査によれば、土壌サンプルの60%が鉄分不足、28%が亜鉛不足を示した。さらに、これらの地域における技術革新に基づく新製品投入が市場成長を促進している。例えば、農業技術企業であるVerde AgriTech Plcは、微量栄養素の需要を把握するため南米市場の前段階実現可能性調査を完了し、同地域で特に必要とされる微量栄養素を含む複合肥料「K Forte」を発売した。

主要業界プレイヤー

主要企業は競争力維持のため製品投入に注力

世界市場は半集中市場であり、大手企業が小規模メーカーと競合しながら市場シェア拡大を図っている。農業用微量栄養素企業は、増加する需要に対応するため新製品を相次いで投入している。例えば2021年9月、コロマンデルは亜鉛をコーティングした新NPK製品を発表した。さらに企業は地理的プレゼンス拡大のためM&Aにも注力している。例えばICLはブラジル有数の特殊植物栄養供給企業フェルティラクアを1億2200万米ドルで買収した。この買収により、同社は世界で最も急成長している農業市場の一つであるブラジル市場における市場シェアと流通能力の拡大を図ります。

主要農業用微量栄養素企業一覧:

- ニュートリエン社(カナダ)

- Israel Chemicals Ltd. (イスラエル)

- Coromandel International (インド)

- Yara International ASA (ノルウェー)

- Indian Farmers Fertiliser Cooperative Limited (IFFCO) (インド)

- Haifa Group (イスラエル)

- Koch Agronomic Services, LLC (米国)

- Grupa Azoty Zaklady Chemiczne Police Group(ポーランド)

- 丸紅株式会社(Helena Agri-Enterprises, LLC)(米国)

- Nouryon Chemicals Holdings B.V. (北ホラント州)

業界の主な動向:

- 2021年10月: Grupa Azotyは2021-2030年戦略を発表し、Green Azotyを旗艦プロジェクトと位置付けた。新プロジェクトは脱炭素化と炭素排出削減を目的とし、欧州グリーンディールに沿った研究開発プロジェクトの実施、環境配慮分野における新ソリューションの導入を計画。新たな研究開発計画では、気候中立目標と、廃棄物ストリームから得られる微量栄養素を強化した新配合に注力する方針を示した。

- 2021年4月:世界的に著名な栄養素供給企業コンパス・ミネラルズは、コーク・インダストリーズの子会社であるコーク・アグロノミック・サービス(LLP)との間で、北米の微量栄養素関連資産を約6,025万米ドルで売却する最終合意に達したと発表した。

- 2021年3月:モザイク社とサウンド・アグリカルチャー社は、革新的で栄養効率の高い新肥料製品を市場に投入するための戦略的提携を発表。両社によれば、これらの新製品は主要作物の収量向上と土壌健康改善に寄与する。両社は独自のバイオインスパイアード化学技術と主要微量栄養素の配合を活用する。

- 2021年3月:ムルガッパ・グループ傘下のコロマンデル・インターナショナル・リミテッドは、新肥料「GroShakti Plus」を発売した。同社副会長によれば、この新肥料は各種穀物、豆類、油糧種子、果物・野菜に適しており、リンによる優れた根系発達と亜鉛による耐性向上を目的としている。

- 2021年1月:信頼性の高い高品質農産物オンラインマーケットプレイス「コモディットアグ」は、新規サプライヤー「デルタアグ」の製品を追加し、植物栄養分野の拡大を発表。追加された新製品は、生育段階別配合肥料や微量栄養素など幅広い品揃えである。

レポート対象範囲

本レポートは市場の詳細な分析を提供し、主要企業、微量栄養素肥料製品の種類、製品の適用方法、異なる製品形態、および異なる作物タイプの微量栄養素要求量などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7.41% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

種類別

|

|

施用方法別

|

|

|

形態別

|

|

|

作物タイプ別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、市場規模は2026年の58億9,000万米ドルから2034年には104億4,000万米ドルに成長すると予測されています。

市場は2026年から2034年の予測期間において、7.41%のCAGRで成長すると見込まれています。

亜鉛セグメントは、亜鉛欠乏に対する認識が高まっているため、市場をリードすると予想されています。

高価値作物の生産および栽培エリアの増加は、世界の市場の成長を促進すると予想されます。

一部のトップマーケットプレーヤーは、Nutrien Ltd.、Yara International Asa、Israel Chemicals Ltd.、Nouryon Chemicals Holding B.V.、およびIndian Farmers Fertilizer Cooperative Limited(IFFCO)です。

アジア太平洋地域は、2024年に製品販売の観点から市場を支配しました。

市場の成長は、政府サービスへのアクセスの欠如と微量栄養素に対する高い税金によって妨げられる可能性があります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 268

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。