産業用センサー市場規模、シェアおよび業界分析:タイプ別(温度センサー、近接センサー、圧力センサー、位置センサー、モーションセンサー、レベルセンサー、ガス・化学センサー、湿度センサー、流量センサー、その他)、最終用途産業別(ディスクリート、プロセス)、および地域別予測(2026年~2034年)

主要市場インサイト

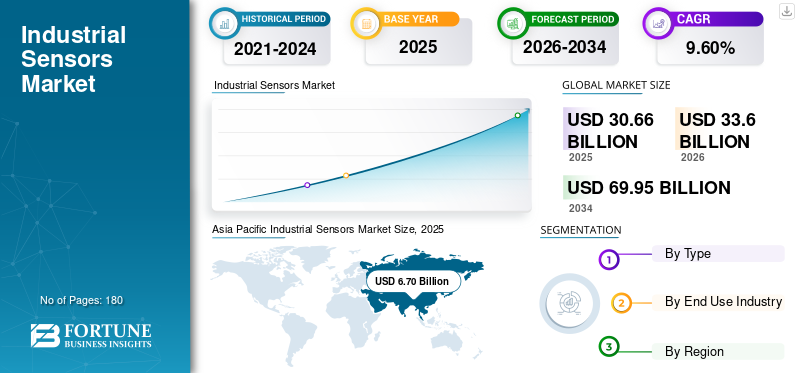

2025年の世界の産業用センサー市場規模は306億6,000万米ドルと評価された。同市場は、2026年の336億米ドルから2034年までに699億5,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)9.60%を示すと見込まれている。2025年時点で、アジア太平洋地域は34.75%のシェアを占め、産業用センサー市場を牽引した。

インダストリー4.0および工場自動化への移行により、センサーは製造部門において重要なツールとなっている。これは、センサーが稼働設備の効率性と有効性を最大化し、機械の稼働時間を増加させる能力を有するためである。産業オートメーションの需要が高まる中、センシング技術は製造現場をコスト効率が高く、接続性があり、信頼性の高い施設へと変革するためのデータ収集基盤として今後も重要性を維持すると予想される。したがって、産業用センサーの自動化システムへの統合は、過去数年間にわたり多くの産業コミュニティや研究者から大きな注目を集めています。例えば2020年3月には、オムロンオートメーションが金属面近接センサー「E2EWシリーズ」を発表しました。これは混合金属が混在する典型的な生産ラインの過酷な環境に耐える設計です。本シリーズの長い検知範囲機能は、不安定な物体の誤検知を最小限に抑えることで、予期せぬ設備停止や稼働速度低下を軽減します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の産業用センサー市場インサイト

グローバル競争が一段と激しさを増す中、日本企業にとって産業用センサー市場は、生産現場の自動化や設備の高度化が進むことで戦略的価値が高まっている分野として注目されています。精密製造やエネルギー、輸送機器など多様な領域で信頼性・耐久性・データ精度が求められる今、日本市場特有の品質志向に対応した先進センシング技術への需要は着実に拡大しており、グローバル展開を見据える企業にとって大きな成長機会をもたらしています。

世界の産業用センサー市場概要

市場規模と成長性

- 2025年の市場規模:306億6,000万米ドル

- 2034年の予測:699億5,000万米ドル

- 年平均成長率(CAGR、2026年~2034年):9.6%

- 主要地域(2025年):アジア太平洋地域(市場シェア34.75%)

市場インサイト

インダストリー4.0とスマート製造

- インダストリー4.0と工場自動化の進展により、製造現場ではセンサーの普及が進み、運用効率、機械稼働率、コスト効率の向上が図られています。

- リアルタイムデータ収集や予知保全、品質管理を実現する上で、スマートセンサーは今や不可欠な存在です。

- 例:金属面近接センサーなどの新センサーの登場により、誤検知の防止や設備のダウンタイム削減が可能になりました。

主要な市場推進要因

- IIoT(産業用モノのインターネット)の台頭

- IIoT環境では現在20種類以上のセンサーが使用されている

- スマートセンサーはクラウドプラットフォームと連携し、プロセス可視性とエラー検出を強化する

- ワイヤレス接続性

- 設置の容易さ、低コスト、拡張性からワイヤレスセンサーが広く採用されている

- ロボット工学、予知保全、資産追跡で多用されている

- プロセス産業の拡大

- ガス漏れ、化学物質の流れ、液面レベルを監視するためのセンサー導入

- 正確なデータが安全性、保守、効率性を向上させる

市場の制約要因

高コストと複雑性

- カスタムセンサー仕様が価格上昇圧力を増大させる

- 保守と故障リスクが中小企業に影響を及ぼす可能性

- データ損失懸念が一部企業の広範な導入を制限する

地域別インサイト

アジア太平洋地域

- 2019年市場規模: 67億米ドル

- インド、中国、ベトナムで急成長中

- 製造業と半導体産業の堅調さにより市場を支配

北米・欧州地域

- 自動車・電子機器セクター主導の強い導入動向

- デジタル変革への多額投資を伴う早期技術導入者層

中南米・中東・アフリカ

- 自動化とデジタルインフラの模索による緩やかな成長

主要トレンド

- スマートファクトリー構想: デジタルツイン、リアルタイム診断

- センサーフュージョン: 複雑な検知タスク向けマルチセンサーユニット

- AI統合: プロセス最適化のためのオンデバイス分析と機械学習

最新動向

インダストリー4.0と産業用IoT(IIoT)の台頭が市場成長を促進

インダストリー4.0の出現により、生産性・効率性・収益性の向上のため、工場現場における制御・自動化システムの活用が一般的となった。および収益性の向上を図るための一般的な手法となっています。インダストリー4.0時代は、センサー、接続デバイス、製造実行システム(MES)などの高度なソフトウェアといったデジタル技術への投資を企業に促しています。モノのインターネット(IoT)とローカルコンピューティング能力の統合により、通常のセンサーはスマートセンサーへと変貌を遂げました。これによりセンサーの能力が強化され、計測データをセンサーモジュール内で複雑な計算処理できるようになりました。

IIoT領域では、遠隔計測・監視能力の向上により20種類以上のセンサーが活用されています。産業用センサーは材料選別や在庫管理の精度向上、プロセスの自動化を支援し、製造ユニットの生産性向上に寄与します。さらに 製造工程における生産設備の根本的なエラー特定にも貢献します。例えば、センサー搭載の組立ラインは品質検査中にリアルタイム画像を技術者に送信可能です。これにより技術者は製造上のエラーや問題を後工程での故障要因となる前に早期に特定でき、大幅な時間と資源の節約につながります。したがって、インダストリー4.0とIIoTの登場は産業用センサー市場の成長を促進すると予想されます。

成長要因

製造現場における無線接続の採用が成長を促進

産業用アプリケーションにおけるセンサーは、主にワイヤレス接続に依存しています。製造施設内のバッテリー駆動型ワイヤレスセンサーとノードは、施設あたり数百の検知ポイントを容易に拡張可能です。これにより、プロセス制御や管理のための専門的訓練を受けた要員が不要となります。企業はプロセスの強化、生産性の向上、経費削減、効率的な運営の方法を探求する中で、最新のセンサー技術とネットワーク技術への投資に積極的に取り組んでいます。製造業者は、主に工場自動化やロボット工学アプリケーション向けに、ワイヤレス接続ソリューションへの需要が高まっていることを実感している。

- 2020年8月、産業用IoTアンテナおよびデバイスを提供するPCTEL, Inc.は、自社のIIoTポートフォリオにワイヤレス通信センサープラットフォームを追加した。このセンサープラットフォームは、容易な統合のための通信ボードとセンサー、シームレスな設置のためのバッテリー駆動型ワイヤレスセンサーエンドポイント、およびアプリケーション固有のカスタマイズのための開発キットで構成されています。

プロセス産業におけるセンシング技術の採用急増が市場成長を促進

プロセスプラントに導入されるセンシング技術は、正確なプロセス監視と予防的・予測的な資産保守を唯一担う責任を負っている。産業用センサーは、プロセス産業における設備の安全性、健全性、セキュリティに関連する特定の特性を検知・報告するために使用されます。例えば、圧力トランスミッターやセンサーは、産業用ガスや液体の圧力を測定するために使用されます。安定した正確な測定は、プラントの信頼性が高く安全かつ効果的な運用を保証します。

- 2019年6月、NevadaNano社は単一校正で広範囲の爆発性・可燃性ガスを検知・定量・分類するガスセンサー「MPSファミリー」を発表。メタン、可燃性ガス、LGW冷媒ガスを正確に検知可能。

抑制要因

設置コストの高さがセンサー技術導入の障壁となる可能性

センサーの仕様は用途によって異なり、これが価格上昇要因となります。OEMメーカーはセンサーメーカーに対し、低コストで最高品質のセンサーを提供するよう求めており、メーカーへの価格圧力が高まっています。パンデミックのような状況下では量産が困難なため、メーカーが価格を引き下げることは難しくなっています。

これに加え、センサー搭載機器のメンテナンスコストは高額です。機械設備への予算が限られている中小企業は、通常、自社施設に先進機器を導入することに関心が薄いです。また、センサー故障時のデータ損失リスクも、市場成長を阻害する主要な要因の一つである。したがって、センサーに関連する高コストが市場の成長を抑制している。

セグメンテーション

タイプ別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

高性能産業用途での広範な利用を背景に、圧力センサーセグメントが最大のシェアを占める見込み

タイプ別では、産業用センサー市場は温度センサー、近接センサー、圧力センサー、位置センサー、モーションセンサー、レベルセンサー、ガス・化学センサー、湿度センサー、流量センサー、その他に分類される。

圧力センサーセグメントは、液体圧力測定、真空ポンプの監視、産業プロセス制御、検査、包装など、高性能産業用途における圧力センサーの広範な使用により、最大の市場シェアを占めています。

しかし、ガス・化学センサーセグメントは、製造プラントの可燃性ガスからエタノールの呼気検査に至るまで、様々な用途におけるガス漏れを検出できる能力により、予測期間中に最も高い成長率を示すと予想されています。

同様に、温度センサーは工業プロセスにおけるプロセス変数や負荷の温度測定・監視・制御に役立ちます。レベルセンサーは工業施設内の粉末、液体、粒状物質などのレベルを検知します。同様に、モーションセンサーは周囲の温度変化や動きを検知するために使用されます。

流量センサーは主に、配管内を流れる液体や気体の量と流量を測定するために利用されます。近接センサーは、物理的な接触なしに近接する物体の存在を検知します。

最終用途産業別分析

自動車・電子産業での適用拡大を背景に、ディスクリート産業が主要な市場シェアを占める見込み

最終用途産業に基づき、市場はディスクリート産業とプロセス産業に区分される。

ディスクリート産業セグメントは、世界的に急速に拡大する自動車産業および電子産業により、主要な市場シェアを占めています。産業用センサーを活用することで、製造業者は機械の性能を可視化し、潜在的な異常や問題の事前警告を受け取ることができ、それにより先手を打って対処することが可能となります。

プロセス産業セグメントは、石油・ガス、化学、鉱業などの産業におけるガスセンサー、化学センサー、流量センサー、レベルセンサーなどの採用増加により、最も急速に成長するセグメントと見込まれています。

地域別インサイト

Asia Pacific Industrial Sensors Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

地域別では、産業用センサー市場は北米、南米、欧州、中東・アフリカ、アジア太平洋の5大地域で分析されています。

アジア太平洋地域は、インド、中国、ベトナムなどの国々における急速な工業化により、市場シェアを支配しています。インダストリー4.0の台頭、外国投資の増加、およびこの地域における製造拠点数の増加が、市場成長に寄与する要因の一部である。これに加え、アジア太平洋地域は半導体製造拠点数でも最大規模を誇る。

北米と欧州は、それぞれ第2位および第3位の市場シェアを占める。これらの地域における強力な電子産業および自動車産業の存在が市場の成長を促進している。技術への多額の投資と先進技術の早期導入も、北米および欧州における市場成長を牽引する要因の一部である。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

さらに、中東・アフリカおよび南米は予測期間中に相当な市場シェアを占めると予想される。これらの地域の企業は、業務プロセス改善のため、破壊的ビジネスモデルの開発に投資しています。

主要業界プレイヤー

戦略的買収と提携により産業用センサー事業を拡大する主要企業

市場には多数の企業、子会社、産業複合企業の一部門、そして市場に参入する中小規模企業やスタートアップが増加しているため、市場は大きく細分化されている。主要企業は、市場での地位を維持するため、パートナーシップや協業、合併・買収、製品開発など様々な成長戦略を推進している。各社は先進技術と製品機能を駆使し、エンドユーザー産業の多様なニーズに応える高度な製品を提供している。

2020年3月 – TEコネクティビティ社はセンサー技術プロバイダーであるファーストセンサー社の株式71.87%を取得。センサー製品ラインを拡充し、顧客に高水準の製品・サービスを提供することを目的とした。

2019年9月 – TEコネクティビティ社の子会社であるMeasurement Specialties Inc.は、Silicon Microstructures Inc.を買収し、特に輸送、医療、産業用途における圧力感知技術での優位性を確立しました。

主要企業プロファイル一覧:

- ABB Ltd (スイス・チューリッヒ)

- アンフェノール・コーポレーション(米国コネチカット州)

- アムスAG(オーストリア・プレムシュテッテン)

- アナログ・デバイセズ社(米国マサチューセッツ州)

- ボッシュ・センサーテック(ドイツ・ロイトリンゲン)

- フィガロエンジニアリング株式会社(日本・大阪府)

- ファーストセンサー(ドイツ・ベルリン)

- ハネウェル・インターナショナル(アメリカ・ノースカロライナ州)

- インテグレーテッド・デバイス・テクノロジー(アメリカ・カリフォルニア州)

- マイクロチップ(米国アリゾナ州)

- NXPセミコンダクターズ(オランダ、アイントホーフェン)

- オメガ・エンジニアリング(スイス、ビール/ビエンヌ)

- パナソニック(日本、大阪)

- PCB Piezotronics, Inc. (アメリカ合衆国)

- ロックウェル・オートメーション(アメリカ合衆国ウィスコンシン州)

- サフラン・コリブリ社(スイス・イヴェルドン=レ=バン)

- センシリオン(スイス・シュタファ)

- シーメンス(ドイツ・ミュンヘン)

- STマイクロエレクトロニクス (スイス・ジュネーブ)

- TEコネクティビティ (スイス・シャフハウゼン)

- テレダイン・テクノロジーズ・インコーポレイテッド(米国カリフォルニア州)

- テキサス・インスツルメンツ(米国テキサス州)

主要な業界動向:

- 2020年6月 – STマイクロエレクトロニクスは、バックライト付きセンシング表面を容易に作成できる静電容量式タッチセンサー「QST108」を発表。これにより、企業はタッチパネルのコスト削減を図りつつ、現代的なインターフェースを実現可能に。

- 2019年7月 – CMOSイメージセンサーメーカーのSmartSens Technologyは、高ダイナミックレンジと優れた超低照度感度を備えた「SC2310T」および「SC4210T」の2種類のCMOSイメージセンサーを発表。過酷な環境下での使用を可能にした。

レポート対象範囲

産業用センサー市場レポートは、ユーザー理解を深めるため、世界主要地域を重点的に取り上げています。さらに、最新の業界動向に関する洞察を提供し、グローバルレベルで急速に展開されている技術を分析します。成長促進要因と制約要因を明確に示し、読者が市場に関する深い知見を得ることを支援します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021年~2034年 |

|

基準年 |

2025 |

|

予測期間 |

2026年~2034年 |

|

過去期間 |

2021– 2024 |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

タイプ; 最終用途産業および地域 |

|

タイプ別

|

|

|

最終用途産業別

|

|

|

地域別

|

|

よくある質問

この市場は2034年までに699億5000万米ドルに達すると予測されている。

2025年の市場規模は306億6000万米ドルに達した。

市場は、予測期間中に9.6%のCAGRで成長すると予測されています。

圧力センサーセグメントは、タイプごとに市場をリードする可能性があります。

製造ユニットにおけるワイヤレス接続の採用は、市場の成長を促進する可能性があります。

Stmicroelectronics、TE Connectivity、First Sensor、Analog Devices、Inc.、Bosch Sensortec、Honeywell、統合デバイステクノロジー、マイクロチップ、NXP半導体、およびオメガエンジニアリングは、市場のトッププレーヤーです。

アジア太平洋地域は、最高の市場シェアを保持することが期待されています。

ヨーロッパは重要なCAGRで成長すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート