強化石油回収市場規模、シェアおよび業界分析、技術別(熱注入、ガス注入、化学注入)、用途別(陸上および海洋)、地域予測、2026~2034年

主要市場インサイト

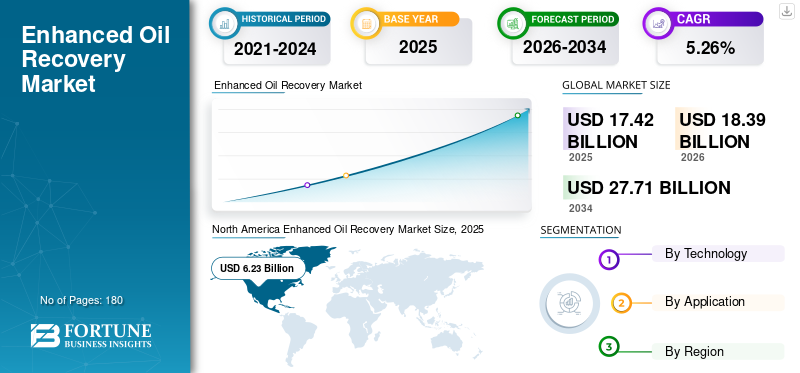

世界の石油強化回収市場規模は2025年に174億2,000万米ドルと評価され、2026年の183億9,000万米ドルから2034年までに277億1,000万米ドルに成長すると予測されており、予測期間中に5.26%のCAGRを示します。北米は、2025 年に 35.79% のシェアを獲得し、強化石油回収市場を支配しました。

北米は、石油とガスの需要の増大、世界の技術進歩により、最大の市場シェアを獲得し、世界市場を支配しました。石油およびガス産業、市場の成長を支援する政府の取り組み。また、発展途上国における EOR 技術の採用の増加は、産業の成長に貢献しています。

石油増進回収 (EOR) は、貯留層から採掘できる原油の量を増加させる一連の実践です。ガス注入や水注入など従来の方法が使えなくなった場合に使用されます。最新の生産技術は、貯留層から石油を抽出する際にいくつかの経済的および技術的利点をもたらします。

シェブロンは市場の主要企業の 1 つです。同社は、ガス注入技術と熱注入技術を提供しています。シェブロンの強力なポートフォリオは、複数の地域での可用性の追加により市場の成長を支えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

強化された石油回収市場の重要なポイント

- 2025年の市場規模:174億2,000万米ドル

- 2026年の市場規模:183億9,000万ドル

- 2034 年の予測市場規模: 277 億 1,000 万ドル

- CAGR: 2026 ~ 2034 年で 5.26%

- 北米は、2025 年に 35.79% のシェアを獲得し、強化石油回収市場を支配しました。

- サーマルインジェクションセグメントは、2026 年に 52.53% の市場シェアを占めると予想されます。

- 陸上セグメントは、2026 年に市場シェアの 48.56% を獲得しました。

北米

北米は2025年に62億3,000万米ドルで世界市場の35.79%を占め、2026年には65億9,000万米ドルに成長すると予測されています。

ヨーロッパ

ヨーロッパは2025年に34億7,000万米ドルを生み出し、世界市場の19.93%を占め、2026年には36億6,000万米ドルに達すると予想されています。

アジア太平洋地域

アジア太平洋地域は2025年に世界市場に19.93%貢献し、その評価額は42億4000万米ドルとなり、2026年には45億米ドルに達すると予測されています。

私たち。

米国市場は、複数のアクティブな EOR プロジェクトと第 45 四半期の税制優遇措置に支えられ、2026 年に 52 億 8,000 万米ドルの利益を得ることが見込まれています。

日本

この国では、エネルギー安全保障への取り組みと石油回収効率を向上させるための継続的な取り組みに支えられ、強化された石油回収技術に対する安定した需要が見込まれています。

続きを読む

市場ダイナミクス

市場の推進力

市場成長に弾みを与える際限のない石油需要

運輸、海運、電力、製造など、さまざまな業種にわたって石油の消費が急激に増加し、石油製品の需要が増加しました。事業者は増大する石油需要に対応するために、さまざまな先進的な方法を採用しています。石油増進回収プロジェクトは、貯留層からの石油の最終的な回収を提供し、全体の生産量を増加させます。また、市場を牽引すると予測される新たな油井の掘削を回避することで、生産コストを最適化します。

市場の成長を促進するために企業による石油生産量の増加に焦点を当てる

世界中で新たな石油とガスの機会を特定するための探査作業とさまざまな手法の展開を主導する企業は、今後数年間で市場の成長を促進すると予想されます。たとえば、2024 年 7 月、サウジアラムコは 250 億ドルを投資し、天然ガス増加するガス需要に直面するために、多数の契約を通じて基礎構造を構築します。このような取り組みは、強化された石油回収市場の成長を促進する可能性があります。

市場の制約

多額の設備投資と景気減速により成長が遅れている

EOR 技術はコストが高いため、世界中での石油回収の強化は主に政府の奨励金や何らかの戦略に依存してきました。この技術は、従来の方法と比較して本質的に非常に複雑です。 EOR の導入には、高度なスキルを備えた専門家、段階的な導入、研究開発の統合、さらにはコミットメントとリスク負担能力が必要であり、これが市場の成長に課題をもたらします。現在、世界は新型コロナウイルス感染症(COVID-19)の爆発的な感染拡大により、重大な経済危機に直面しています。世界中のすべてのビジネスが事実上停止状態に陥り、石油および石油製品の需要が弱まっています。現在進行中の経済危機を懸念して、ほとんどの石油・ガス会社は設備投資と事業支出の大幅な削減を計画しており、市場は劣勢に立たされている。

市場機会

新興国におけるエネルギー需要の増大による新たな機会の創出

近年、インド、中国、イギリス、フランスなどの新興国はエネルギー転換に注力しています。たとえば、インドは、次の分野で重要なマイルストーンを迎えました。再生可能エネルギーこの国の総再生可能エネルギー容量は 200 GW (ギガワット) を超えており、新たな目標に焦点を当てています。

二酸化炭素排出量削減を目的として、クリーン エネルギーの需要が世界的に高まっています。同様に考えると、回復の強化はこの取り組みにおいて重要な役割を果たします。したがって、ビジネスに新たな機会を生み出す可能性があります。

市場の課題

石油増進回収のコストとメンテナンスが困難に

石油増進回収は設計が複雑で、他の同等の技術と比較して初期投資から費用がかかる可能性があります。 EOR は、製品導入中に直面する課題のため、サイトによっては費用が高くなる場合があります。 EOR テクノロジーは、特殊な機器、インフラストラクチャー、先端材料に多額の資本を必要とすることが多く、新たな課題を引き起こす可能性があります。これらすべてのコストは、特に不安定な経済環境において、石油・ガス会社の財務を圧迫する可能性があります。 2024 年 10 月、オーストラリアの MOOMBA 炭素回収・貯留プロジェクトは、石油増進回収を行わずに中間排出を開始する、世界で 3 番目に大きなプロジェクトを開発しました。

石油回収市場のトレンドの強化

炭素排出に関する環境懸念の高まりが市場の抑制につながる

大気中の二酸化炭素レベルの上昇により、炭素排出に関する環境への懸念が高まっています。したがって、環境への関心の高まりにより、炭素排出量を削減して石油回収市場を支援できる炭素回収・貯留(CCS)技術への関心が高まっています。石油回収技術の強化により、石油部門が活性化し、より多くの石油が生産できるようになります。 2024 年 4 月、MYCELX Technologies Corporation は、EOR 生産中に成形水を処理する契約を締結しました。これは、中東の生産者との 2 回目の REGEN 展開を意味します。この契約は、二酸化炭素排出量を制御しながら、MYCELX 独自の REGEN Retro-fit パッケージの展開に続くものです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

新型コロナウイルス感染症(COVID-19)の影響

石油生産の制限が市場の成長に影響

新型コロナウイルス感染症(COVID-19)のパンデミックは、世界の石油増進回収市場とその構成要素に影響を与えました。これは世界的な需要と供給への悪影響によるものです。さらに、ヨーロッパ、中東およびアフリカ、北米などの複数の地域で石油・ガス事業の需要が一時停止し、石油生産量の低下につながりました。主な要因は、原材料の入手困難、機械の入手不能、労働者の入手不能、国境の接近、市場の成長に固執した商品の輸出入でした。

セグメンテーション分析

テクノロジー別

熱注入法を支援する経済的な技術コスト

市場は技術別に、熱注入、ガス注入、化学注入に分類されます。

サーマルインジェクションセグメントは、2026 年に 52.53% の市場シェアを占めると予想されます。サーマルインジェクションは主要セグメントであり、2025 年には強化石油回収市場で最大のシェアを保持しました。これは、EOR に世界中で広く採用されている技術の 1 つです。この方法は重くて粘性のあるものに適しています 原油熱エネルギーをリザーバーに導入してオイルの温度を上昇させ、粘度を低下させます。天然ガスは主に熱エネルギーを生成するために使用されます。しかし、近年、太陽光EORはその環境上の利点から人気が高まっています。このセグメントは、2025 年に市場シェアの 54.58% に達すると予想されています。

同様に、ガス注入法は、油層内の油の移動性を高めるために広く使用されています。 CO2 EOR は、石油生産を増やすために多くの国で使用され、最も急速に成長している技術の 1 つです。炭素回収の利用と貯蔵は、石油の回収強化と政府の奨励アプローチに対する経済的機会をもたらし、成長するガス注入法を強化します。化学 EOR は主に、水溶性界面活性剤とポリマーを注入してより多くの油を生産するために使用されます。このセグメントは、予測期間(2025年から2032年)中に3.81%の大幅なCAGRで成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

指数関数的な投資が陸上セグメントの成長を促進

用途によって、市場はオンショアとオフショアに二分されます。

海洋セグメントは、老朽化した石油埋蔵量の存在により、主要なセグメントとして浮上すると予想されています。しかし、陸上の井戸には、資源の入手可能性、経済的な生産コスト、確立された技術、貯留層の理解など、海上の井戸に比べていくつかの利点があります。したがって、世界の石油のかなりの部分は陸上の油井から生産されています。

世界中で配備されている EOR のほとんどは陸上の井戸を網羅しています。オンショア EOR の実装は、オフショア EOR よりも経済的です。しかし、未開発の領域を発見するための投資は増加しています炭化水素埋蔵量はオフショア分野に有利な機会をもたらす可能性が高い。

陸上セグメントは、2026 年に市場シェアの 48.56% を獲得しました。

石油回収市場の地域別見通しの強化

この市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカの 5 つの主要地域にわたって地理的に調査されています。

北米

North America Enhanced Oil Recovery Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

市場の成長に影響を与える技術進歩の需要

2025年の北米の市場規模は62億3,000万ドルで、世界市場の35.79%を占め、2026年には65億9,000万ドルに成長すると予測されています。米国ではこの技術が広く採用されているため、市場は主に北米に集中しています。米国エネルギー省(DoE)は、生産量を増やすために複数の企業と協力してEORプロジェクトを実施しています。

私たち。

EORプロジェクトの急成長が市場を後押し

米国は、複数の活発なプロジェクトにより、北米で最も有力な国です。米国は、EOR 操業で貯留される CO2 に対して 12 年間 1tCO2 あたり 35 米ドルの減税を提供する米国セクション 45Q 税額控除など、いくつかの優遇措置を提供しています。パンデミック発生のさなか、米国の原油価格は17年ぶりの安値に下落し、炭化水素産業の将来は暗雲に包まれた。米国市場は 2026 年に 52 億 8,000 万米ドルの成長が見込まれています。

ヨーロッパ

ヨーロッパはエネルギー需要によって最も急速に成長している地域です

ヨーロッパ市場は、2025 年に 34 億 7,000 万米ドルを生み出し、世界市場の 19.93% を占め、2026 年には 36 億 6,000 万米ドルに達すると予想されています。この地域は世界で最も急速に成長している地域の 1 つです。これは、複数の用途に対するエネルギー供給の需要が高まっているためです。英国市場は拡大を続けており、2026年には市場価値が8億米ドルに達すると予測されています。これも、配電などのさまざまな分野での再生可能エネルギーの検討によって吸収されます。さらに、ドイツはエネルギー転換の需要により欧州市場を支配しており、これが工業製造と生産の成長につながっています。ドイツの価値は2026年に4億7000万ドルと推定され、ロシアは同年の7億6000万ドルになると予測されている。

アジア太平洋地域

石油・ガスセクターの需要拡大が市場を牽引

アジア太平洋地域は、2025 年の世界市場に 19.93% 貢献し、評価額は 42 億 4,000 万米ドルに達し、2026 年には 45 億米ドルに達すると予測されています。この地域の石油回収の強化は、世界の EOR 市場に最大の収益を生み出すという点で北米に遅れをとっています。中国におけるエレクトロニクス、自動車、製造業の存在により、石油需要が急増し、市場を牽引しています。中国は2026年に22億1,000万米ドルに達する見通しだ。中国国営石油会社は国内生産を増やし、石油輸入の外貨を削減するためのいくつかのプロジェクトを推進している。その後、インドと東南アジア諸国は、アジア太平洋地域の成長を促進する EOR プロジェクトを実施しています。東南アジア市場は 2025 年に 3 億 8,000 万米ドルの価値があると推定されており、インドは同年に 4 億米ドルの利益を得る可能性があります。

ラテンアメリカ

市場発展に影響を与える地域の産業拡大

ラテンアメリカの市場は、2025年に14億7000万米ドルに達し、総市場収益の8.42%を占め、2026年には15億3000万米ドルに達すると予測されています。ラテンアメリカは、世界最大の炭化水素生産国の一部で構成されています。 EOR は主にブラジルとベネズエラで石油の生産量を増やすために実施されています。さらに、各国は低炭素排出に焦点を当てており、EOR は産業部門の拡大による市場成長の促進に直接役立ちます。

中東とアフリカ

MEAの新興国が市場の成長を促進

中東およびアフリカ市場は、2025 年に 20 億 1,000 万米ドルと評価され、世界収益の 11.53% を占め、2026 年には 21 億米ドルに達すると推定されています。この地域の市場は、テクノロジーの導入が遅いため、わずかな成長を示しました。 UAE、サウジアラビア、カタールはすでに新技術の開発競争を行っており、EORが重要な役割を果たしている。これに加えて、コロナウイルスの流行により原油価格と需要が暴落し、石油王国に深刻な経済的脅威をもたらした。今後数年間で安定化する可能性がある。 GCC 市場は 2025 年に 10 億 4,000 万米ドルに達すると推定されています。

競争環境

業界の主要プレーヤー

ビジネスを後押しする技術開発の成長

石油増進回収は、一次および二次方法では不可能な大量の石油の回収を支援する非常に切望されている技術です。北米では EOR が広範に採用されているため、米国企業が市場で大きなシェアを占めています。この技術は生産目標の達成に役立つだけでなく、新しい井戸を掘削する際の資本コストも節約します。たとえば、2024 年 1 月、Absolute Energy は ICM (Technology & Feed products) の特許取得済みの石油回収技術により二酸化炭素排出量の削減を先取りしました。

プロファイルされた主要な石油増進回収会社のリスト

- Chevron (U.S.)

- Oxy (U.S.)

- BP (U.K.)

- Husky Energy (Canada)

- ConocoPhillips (U.S.)

- China National Petroleum Corporation (China)

- China Petrochemical Corporation (China)

- Cairn Oil & Gas (India)

- Lukoil (Russia)

- Petrobras (Brazil)

- Ecopetrol (Colombia)

- Petroleum Development Oman (Oman)

主要な産業の発展

- 2024年10月 –エネルギー企業であるシェブロンは、クウェートの油田現場で石油増進回収のためにポリマー(長鎖分子)を試しています。この実験は、すでに有望な資源のさらなる可能性を解決するのに役立つ可能性があります。

- 2024年12月 –エネルギー企業シェブロンは、2024 年の第 3 四半期を通じて石油回収の強化とペルミアン盆地で日量約 90 万バレルの石油換算量を生産するという記録を打ち立てました。人工知能 (AI)テクノロジー。

- 2020年3月 –米国地質調査所は、石油貯留層に二酸化炭素を注入することによってどれだけの石油とガスが生産できるかを評価するための新しい評価を開発しました。二酸化炭素の注入は、原油の流動性を高めるため、原油回収促進の一般的な方法です。

- 2020年4月 –世界経済フォーラムは、新型コロナウイルスのパンデミックにより原油価格は少なくとも1年は低迷し続ける可能性があり、ロシアとサウジアラビアの価格戦争により原油価格は急落していると報告した。さらに、ウイルスが封じ込められるまで需要と供給のバランスが戻らない可能性があります。

- 2019年7月 –の米国エネルギー省 (DoE) の子会社 Fossil Energy (FE) は、石油回収研究開発プロジェクトの強化に対して 3,990 万ドルの連邦資金提供を発表した。当局は資金提供を受ける5つのプロジェクトを選択した。テクノロジーの進歩は、アメリカのエネルギー源を最大化するのに役立ちます。

レポートの範囲

このレポートは市場の詳細な分析を提供し、主要企業、サービスプロセス、競争環境などの主要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 5.26% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | テクノロジー、アプリケーション、地域別 |

セグメンテーション | テクノロジー別

|

用途別

| |

地域別

|

よくある質問

Fortune Business Insights の調査によると、2025 年の市場規模は 174 億 2,000 万米ドルでした。

市場は、予測期間(2026年から2034年)にわたって5.26%のCAGRで成長すると予想されます。

陸上セグメントは、急速な電化により市場をリードすると予想されています。

北米の市場規模は、2025 年に 62 億 3,000 万ドルに達しました。

市場を牽引する原動力となる際限のない石油需要

市場のトップ大手企業には、Chevron、Oxy、BP などがあります。

世界市場規模は2034年までに277億1,000万米ドルに達すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート