油田用管材(OCTG)市場規模、シェア及び業界分析:製造プロセス別(シームレス管及び溶接管)、製品別(坑井ケーシング、生産用チューブ、ドリルパイプ、その他)、用途別(陸上及び海洋)、地域別予測、2026-2034年

主要市場インサイト

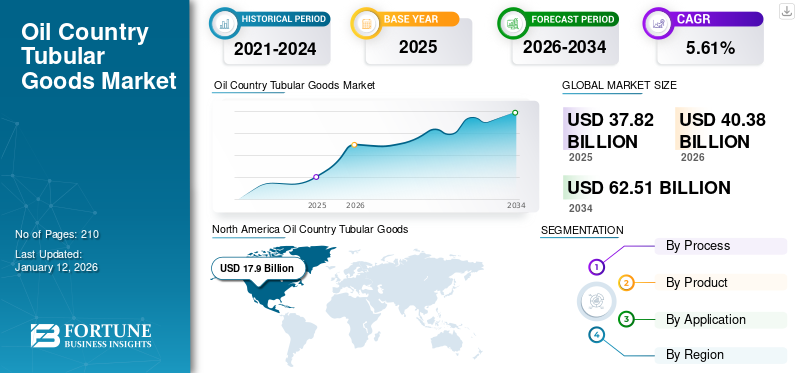

世界の油田用鋼管(OCTG)市場規模は2025年に378億2000万米ドルと評価された。市場は2026年に403億8000万米ドルから成長し、2034年までに625億1000万米ドルに達すると予測され、予測期間中に年平均成長率(CAGR)5.61%を示す見込みである。北米は2025年に47.43%のシェアで石油国管材市場を支配した。さらに、米国石油国管材市場は大幅に成長し、2032年までに推定229億4000万米ドルに達すると予測されている。

石油国管材(OCTG)は、石油・ガス井の掘削、設備、操業に使用される掘削管、ケーシング、チュービングを包括します。OCTG製品は安全性と信頼性を保証するため厳格な基準のもとで製造されます。米国石油協会(API)は、チューブおよびケーシング向けのAPI 5CT、ドリルパイプ向けのAPI 5DPなどの規格を提供しています。これらの仕様は、物理的・化学的特性、試験方法、品質管理要件を定義しています。

テナリスは、エネルギー分野および世界中の様々な産業向けに鋼管製品と関連サービスを提供する、世界有数のメーカー兼サプライヤーです。同社はアメリカ大陸、ヨーロッパ、中東、アジア、アフリカに事業拠点を展開しています。テナリスは、主に石油・ガス産業向けにシームレス鋼管・溶接鋼管ケーシング・チュービング、ラインパイプ、その他様々な機械用・構造用鋼管を提供しており、特に掘削作業やその他の産業用途で使用される油田用鋼管(OCTG)を扱っています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の油井用鋼管(OCTG)市場インサイト

エネルギーインフラの整備と運用効率の向上が求められる日本では、OCTG(石油・ガス産業用鋼管)の役割が重要となっています。耐腐食性、強度、信頼性が重視され、海外からの供給と国内技術の融合によって高品質製品への需要が続いています。エネルギー事業の安全性と効率性を支える基盤資材として、OCTGは不可欠な存在です。

市場動向

市場推進要因

エネルギー需要の増加が石油国管材(OCTG)市場の成長を促進

新興国における急速な産業成長と都市拡大に牽引されるエネルギー需要の増加が、市場を推進する主要因である。拡大する人口と経済の要求を満たすため、地下の石油・ガス埋蔵量の探査と生産は拡大を続けている。世界的な持続可能エネルギーへの移行が進む一方で、化石燃料は短期から中期においてエネルギーミックスの重要な部分を占め続け、石油・ガス需要を増加させる。

さらに、国内石油生産拡大を目指す政府主導の施策も、油田用鋼管市場の発展に寄与している。石油・ガスが世界エネルギー供給において主導的役割を維持し、新たな油田開発が継続される中、油田用鋼管への需要は引き続き堅調に推移する見込みである。

石油・ガスプロジェクトへの投資増加が市場成長を牽引

政府や民間組織は、新たな掘削サイトの創出、現行操業の最適化、生産能力の向上に注力している。こうした取り組みが重要な管材製品の需要を押し上げ、業界の堅調な成長を保証している。政府および民間団体は、将来のエネルギー需要を満たすため、新たな油田埋蔵量の発見に強い関心を示している。主要企業が大規模な石油・ガス埋蔵量の開発に多額の投資を行うことで、市場拡大が促進される見込みである。

市場の制約要因

原油価格と原材料価格の変動が市場成長を阻害する可能性

石油国管材(OCTG)市場の成長は原油価格に極めて敏感である。原油価格が下落すると、探査・掘削活動が鈍化し、OCTGの需要が減少する。一方、価格上昇は掘削活動を活発化させ、需要を刺激する。この変動性は生産者と販売業者にとって懸念材料となる。価格が低い時期には企業が新規事業に消極的になり、OCTG製品の受注減少につながる。この繰り返される傾向は、業界内の新製品・サービスへの長期戦略や投資に影響を及ぼす。

OCTG市場は、特に鋼材をはじめとする原材料の変動コストにより重大な困難に直面している。鋼材はOCTG製品製造に不可欠な材料であり、その価格変動は生産コストと利益率に直接影響する。世界的な鋼材価格は、貿易規制、地政学的紛争、需給バランスの乱れなどの要因により大幅な変動を経験している。

市場機会

材料科学の進歩が市場発展の機会を提供

材料科学の進歩により、より頑丈で耐食性に優れた管材製品が開発されています。革新的な材料と製造技術は、特に深海掘削や頁岩層といった過酷な環境において、OCTG製品の性能と耐久性を向上させます。これらの進歩により石油会社はより効率的かつ安全に操業でき、高品質OCTG製品への需要が高まっています。業界がますます困難な掘削状況に直面する中、最先端OCTG技術を活用する企業は競争優位性を獲得し、これらの高性能材料に対する市場需要をさらに押し上げています。

市場の課題

厳格な規制が市場成長の障壁となる可能性

炭素排出量削減や廃棄物処理に関する厳しい環境規制は、石油国管材(OCTG)産業にとって課題となっています。世界各国政府は、石油採掘・掘削の環境影響を軽減するため、より厳格な規制を実施しています。これらの要件への対応には、環境に優しい技術への追加投資や運用コストの増加がしばしば必要となる。

油井管材(OCTG)市場の動向

市場拡大を促す海洋探査の増加

海洋掘削活動の拡大は、石油国管材市場の主要な推進要因である。既存の陸上油田での生産量が減少する中、エネルギー需要を満たすため、業界は深海や超深海を含む海洋埋蔵量に注力しています。企業は海洋開発や探査プロジェクトに積極的に投資しています。海洋掘削が拡大するにつれ、高品質の管材製品への需要が高まり、市場の成長を促進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19パンデミックは世界の石油国管材市場に重大な影響を与えました。鉄鋼などの原材料供給の混乱と輸送課題が相まって、生産コストの上昇と出荷遅延を引き起こしました。生産者は納期遵守に苦慮し、石油・ガス業界へのOCTG製品供給能力が制限されました。これらの混乱は、供給者とエンドユーザー双方の利益率に圧迫をもたらしました。

セグメント別分析

製造プロセス別

シームレス鋼管セグメントは高圧に耐え優れた強度を提供するため、市場を支配すると予測される

種類別では、シームレス鋼管と溶接鋼管に分類される。

シームレスセグメントは、石油国管材(OCTG)市場で支配的なシェアを占めると予測されています。炭化水素などの伝統的なエネルギー源は重要であり、様々な分野で数多くの用途に頻繁に利用されています。シームレスパイプは故障なく極度に高い圧力に耐えられるため、溶接パイプよりも好まれる。均一な形状により接合部の弱点リスクが低減され、高圧炭化水素生産・探査用途に適している。

製品別

坑井ケーシングセグメントが市場を支配する見込み:坑井安定化と腐食性流体からの保護を提供

製品別では、市場は坑井ケーシング、生産用チューブ、ドリルパイプ、その他に分類される。

従来型および非従来型の石油・ガス地域における掘削・探査活動の活発化により、坑井ケーシングセグメントが市場を支配すると予測される。坑井ケーシングはボーリング孔の内壁を覆い、構造的補強を提供することで坑井の崩壊や汚染を防止する。

掘削作業と流体循環に不可欠なドリルパイプは、掘削技術の進歩と、より深く困難な地域への探査・生産活動の拡大に伴い、急速な成長を遂げている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

石油・ガス資源需要の増加により陸上セグメントが市場を支配

用途別では、世界の油田用管材市場は陸上と海洋に区分される。

陸上セグメントは、石油・ガス資源への需要高まりを背景とした埋蔵量探査活動の拡大により、主要な市場シェアを占めています。陸上掘削は、海上掘削と比較して、インフラへのアクセス性向上、物流上の困難の軽減、運用コストの削減など、複数の利点を提供します。

海上セグメントは予測期間中に急成長すると見込まれています。深海および超深海地域の発見により、その重要性が増しています。技術進歩と海洋探査への投資拡大がセグメント成長を牽引している。

油井管材(OCTG)市場の地域別展望

地理的には、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを対象に市場を分析する。

北米

North America Oil Country Tubular Goods (OCTG) Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

探査活動の増加が市場成長を推進

北米は、海洋および陸上サイトにおける探査活動の増加により、石油国管材(OCTG)市場で圧倒的なシェアを占めています。技術進歩と非在来型石油・ガスの豊富な埋蔵量により、高品質OCTG製品への需要が高まっています。米国からの大幅な需要が、同地域の市場成長の主要な要因となっています。

米国

シェールオイル・ガス生産の増加が市場成長を支える

米国におけるシェールオイル・ガス採掘の急成長は、石油国用管材市場の主要な推進力となっています。水圧破砕法と水平掘削技術の革新により、シェールガスとタイトオイルの膨大な埋蔵量が開発可能となり、OCTG(石油国管材)の需要を大幅に押し上げている。さらに、エネルギー自給率向上を推進する政府施策と掘削技術の進歩が、米国市場をさらに成長させている。p>

ヨーロッパ

市場成長を支える、この地域におけるエネルギー安全保障への取り組みの強化

ヨーロッパの石油国管材市場は、この地域が他地域へのエネルギー依存度を低減し、安全で信頼性の高いエネルギー供給の確立を目指す中、予測期間中は徐々に成長すると予想されます。他のエネルギー源もこの地域の需要に貢献していますが、石油とガスは依然として不可欠です。EU エネルギー規制機関協力機構(ACER)によると、ガスは EU の一次エネルギー消費の 21.5% を占めています。ノルウェーや英国などのこの地域の国々は、米国や北アフリカ諸国などの他の主要供給国とともに、地域の需要を満たすためにガス供給量を増やしています。したがって、この地域のガス供給国は、石油国用鋼管製品の需要を押し上げると予想されます。

アジア太平洋地域

市場成長を支える、この地域におけるエネルギー需要の増加

この地域におけるエネルギー需要の増加は、石油国用鋼管製品の市場拡大を支えると予想されます。中国、インド、東南アジア諸国などにおける急速な都市化と工業化に伴うエネルギー需要の増加が背景にある。この需要増は探査・生産活動の拡大を促し、結果として同地域における石油国管材の需要を押し上げている。また、国内生産拡大に向けた政府の取り組みも市場拡大を支えると見込まれる。例えば、インド政府は、探査活動と投資を強化することで国内の石油・ガス生産を拡大することを目的として、炭化水素探査・ライセンス政策(HELP)を実施しました。

ラテンアメリカ

ラテンアメリカにおける油田用鋼管の需要は、ブラジル、メキシコ、および同地域のその他の主要産油国によって牽引されると予想されます。ブラジルはラテンアメリカ最大の石油生産国であり、世界最大級の超深層石油埋蔵量を保有している。大規模なエネルギー改革、定期的な油田発見、国際石油会社(IOC)による世界的な投資増加が、同地域の石油・ガス生産を後押ししている。これらの要因が、同地域における石油国管材(OCTG)の需要を促進すると予想される。

中東・アフリカ地域

中東地域が世界の石油・ガス生産において占める重要性は、石油国管材(OCTG)の需要維持に決定的な役割を果たしている。同地域は石油・ガス探査・生産への継続的な投資に支えられ、世界のエネルギー生産に多大な影響を与えている。さらに、中東諸国がエネルギー源の多様化と先進的な掘削技術の採用を戦略的に重視していることも、石油国管材の需要をさらに増加させています。

サウジアラビア

サウジアラビアは世界有数の石油生産国であり、その石油・ガス産業は掘削および生産作業を支援するOCTGの需要を大幅に押し上げています。国営石油企業であるサウジアラムコは、従来型および非従来型資源の開発を含む生産能力強化に多額の投資を行ってきました。同国は石油生産能力の向上と、石油・ガス産業における優位性を維持するための戦略的イニシアチブの実施に注力しています。これらの進展は、石油国管材(OCTG)に対する強い需要を牽引すると予想されます。

競争環境

主要業界プレイヤー

主要プレイヤーによる幅広い製品提供と事業拡大戦略が最終用途産業に利益をもたらすと予想される

世界的には、ヴァロレック、USスチール、アルセロールミタルなどが主要市場プレイヤーである。米国スチール社は、管材事業部門において、主に石油・ガス・ 石油化学市場の顧客を主に供給している。例えば2025年4月、フランスの管材ソリューションプロバイダーであるヴァロレックは、アルジェリアの国営石油ガス会社ソナトラフに対し石油国管材(OCTG)を供給する契約を獲得した。ヴァロレックはブラジル、中国、フランス、インドネシアに所在する複数の工場で、VAM接続部を備えた炭素鋼OCTGを製造する。納入予定時期は2025年と2026年で、この事業によりヴァロレック全体で2億5000万米ドル以上の収益が見込まれている。またテナーリス社は2025年3月、ミッドランド拠点の拡張を計画している。1600万米ドルを投じ、追加45エーカー(約18ヘクタール)を開発することで、年末までに貯蔵容量を2万5000トン増加させる方針だ。テナーリス米国最高商業責任者ウィリー・モレノ氏によれば、このプロジェクトにより同拠点の物流効率とレイアウトの流動性が向上するという。

主要油田用鋼管(OCTG)メーカー一覧(プロファイル掲載企業)

- テナリス (米国)

- ヴァロレック (フランス)

- US Steel (米国)

- Hunting PLC (英国)

- ArcelorMittal (ルクセンブルク)

- フォエスタルピネ AG (オーストリア)

- 新日本製鐵株式会社(日本)

- Tubos Reunidos S.A.(スペイン)

- ベンテラー(オーストリア)

- JFEスチール株式会社(日本)

業界の主な動向

- 2024年11月 - ムバダラ・インベストメント・カンパニーが、トゥバセックスの石油国用鋼管(OCTG)事業の49%の株式を取得。この投資は、中東におけるCRA OCTG分野でのトゥバセックスの市場での地位と能力を強化することを目的とした。

- 2024年7月 – OCTGおよび掘削用鋼管の保守・メンテナンスを提供するラムコ・ノルウェーは、エクイノールとの長期契約を獲得した。契約に基づき、ラムコはフロロのフィヨルド基地からノルウェー大陸棚(NCS)へ輸送されるエクイノール所有の石油・ガスパイプの80%に対しサービスを提供する。

- 2024年1月 – テナーリスとペトロブラスは、ブラジル沖合事業向け耐食性合金(CRA)製チュービングの3年間供給に関する長期契約を締結した。本契約にはCRA素材製パイプに加え、テナーリスハイドリル・ブルー®プレミアム接続部及びドープレス®技術が採用される。

- 2023年5月 – テナリスは、ノルウェー大陸棚における掘削プロジェクト向けに、OCTG(油井用鋼管)および関連サービスの供給に関する複数年契約をネプチューン・エナジーから受注した。この5年間の契約に基づき、テナリスは高性能コンダクターケーシングを含む多様なケーシングの製造・納入およびパイプ管理サービスを提供する。

- 2022年1月 – ジンダルSAWはハンティング・エナジー・サービスと合弁会社を設立し、インド・ナシクにプレミアムOCTGねじ加工プラントを51%:49%の持分比率で建設する。この合弁事業には、約2,000万~2,500万米ドルの初期投資が伴う。

投資分析と機会

石油国管材(OCTG)業界は、持続的な世界的なエネルギー需要、上流の石油・ガス活動への急速な投資により、様々な国で耐久性と高性能を備えた管材製品の需要が増加しているため、業界関係者にとって大きな投資機会を提供している。

- インドネシア産業省は東南アジア最大級のシームレスパイプ工場の建設を開始した。これはPT Artas Energi PetrogasとInerco Global Internationalの合弁事業である。インドネシア・シームレスチューブ社のCEOによれば、同工場は推定1億4820万ドル(2兆5000億ルピア)という大規模な国内投資を象徴するものである。

- サウジアラビアのキング・サルマン・エネルギー・パーク(SPARK)は、ADIPEC 2024において国内製造プラント設立に向け、30億サウジ・リヤル(約8億米ドル)超の投資契約を獲得した。主な進展として、 石油国管材(OCTG)メーカーのダリパル・ホールディングスは、SPARK施設におけるシームレス鋼管生産に関する意向書に署名した。

レポートのカバー範囲

本レポートは市場に関する詳細な洞察を提供する。石油国管材(OCTG)市場の主要企業など、重要な側面に焦点を当てている。さらに、市場動向、技術革新、主要な業界動向を分析。上記に加え、近年の市場成長と衰退に寄与した複数の要因と課題を検証しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.61% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

製造プロセス別

|

|

製品別

|

|

|

用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2026年の市場規模は403億8000万米ドルと評価された。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)5.61%で成長すると見込まれる。

陸上セグメントが市場を支配しています。

北米の市場規模は2025年に179億米ドルであった。

石油およびガスプロジェクトへの投資の増加は、市場の成長を促進する重要な要因です。

市場のトッププレーヤーには、Tenaris、Vallourec、US Steel Corporationなどが含まれます。

世界の市場規模は2034年までに625億1000万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。