水圧破砕市場規模、シェア及び業界分析:坑井タイプ別(水平坑井及び垂直坑井)、技術別(プラグ&パーフ及びスライディングスリーブ)、用途別(陸上及び海洋)、地域別予測、2026-2034年

油圧破砕市場規模と傾向

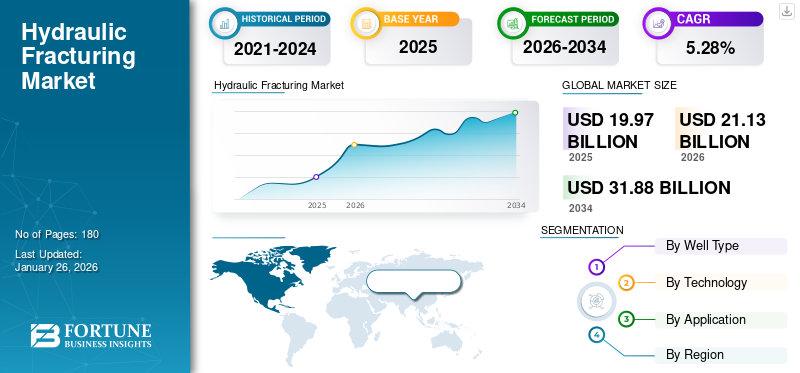

世界の水圧破砕市場規模は2025年に199億7000万米ドルと評価された。世界市場は2026年の211億3000万米ドルから成長し、予測期間中に年平均成長率(CAGR)5.28%を示し、2034年までに318億8000万米ドルに達すると見込まれている。

水圧破砕法は、高圧液を用いて岩盤層を破砕し、石油・ガス埋蔵量の容易な採掘を可能にする坑井刺激技術である。新興経済国における石油・ガス及びその他の石油製品への需要拡大と、石油・ガス生産コスト削減に向けた取り組みの強化が、市場成長を牽引している。

油田サービスは、上流サービス産業、特に海洋資産において重要な役割を果たしています。海洋資産からの石油・ガス需要の増加、ならびに石油・ガスの生産・探査の拡大が、予測期間中の市場成長を牽引すると見込まれています。

ハリバートンは、この市場の主要企業の一つです。同社は水圧破砕に関する包括的なワンストップソリューションを提供している。破砕設備ソリューションの一環として、破砕処理中の非生産時間を削減する先進的なポンプ設計であるQ10 X破砕ポンプ、およびリグアップ時間と複雑性を低減するExpressKinectシステムを提供している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の水圧破砕市場インサイト

日本企業がエネルギー供給の安定化と資源開発の高度化を推進する中、水圧破砕市場は探査効率の向上や環境負荷低減を両立する先進技術への期待が高まる重要分野として位置づけられています。国内外で持続可能なエネルギー確保の必要性が強まる今、日本市場特有の技術基準や運用要件に適応した高精度な破砕装置・プロセス最適化ソリューションの需要は着実に拡大しており、グローバル戦略を志向する企業にとって長期的な成長機会をもたらす領域となっています。

市場動向

市場推進要因

未開発埋蔵量の膨大な潜在力が市場拡大を牽引

非在来型ガス埋蔵量は、エネルギー需要の増加に対応する十分なエネルギー資源を提供し、シェールガスおよびタイトガスの探査・生産における高い潜在性を有しています。2008年、米国地質調査所(USGS)は、テキサス州西部とニューメキシコ州南東部にまたがる高生産性のパーミアン盆地石油・ガス盆地の一部において、非在来型またはタイトガス埋蔵量という概念を導入した。米国産原油の約3分の1は既にパーミアン盆地から産出されており、同地域は国内最大のシェールオイル生産地となっている。複数の国々が非在来型ガスの探査・生産を本格化させる過渡期にあり、これはエネルギー安全保障と雇用創出に寄与する見込みである。したがって、大量の石油・ガスを確保するための、より信頼性が高く、安全で先進的な手法の開発に向けたトレンドの変化が、市場の成長を促進すると予測される。

エネルギー需要の増加とシェールガスブームが市場成長を牽引

世界的なエネルギー需要の増加が、非在来型石油・ガス資源への投資を促進している。水圧破砕技術はシェールガスやタイトオイル埋蔵量へのアクセスを可能にし、エネルギー需要を満たす上で極めて重要です。北米を含む地域を中心に豊富なシェールガス埋蔵量が存在する点が、市場の主要な推進要因です。この技術は非在来型埋蔵資源から資源を抽出する必須手法です。例えば米国では、フラッキング技術によりシェールガス生産量が大幅に増加しました。したがって、前述の要因、すなわちエネルギー需要の増加とシェールガスブームが市場成長を牽引すると予想される。

市場抑制要因

環境保護に関する厳格な規制と再生可能エネルギーの拡大傾向が市場成長を阻害する

各国政府や規制機関(環境保護庁(EPA)や化学物質の登録・評価・認可・制限(REACH)など)が定める厳格な規制や安全基準は、この市場の成長にとって課題となっている。さらに、発展途上国と先進国双方における環境保護意識の高まりも、市場成長を阻害している。クリーンエネルギー源としての再生可能エネルギー導入の拡大傾向は、炭化水素産業に悪影響を及ぼす可能性が高い。結果として、規制ガイドラインの波及効果は水圧破砕市場の成長を阻害すると予測される。

市場機会

様々な用途における従来型燃料の需要増加は市場成長の機会である

長年にわたり、石油・ガスは発電、製品製造、輸送、その他の最終用途産業で広く利用されてきた。しかし、都市化、グローバル化、エネルギー需要の増加に伴う従来型燃料への大きな需要は、石油・ガス埋蔵量の生産および探査への投資にとって潜在的な機会を秘めていると推定されています。海洋炭化水素は最も効率的で信頼性の高いエネルギー源の一つとして実証されており、石油・ガス産業の主要大手企業による投資を可能にしています。したがって、シェールガス層、炭層メタン、タイトサンドの探査・生産におけるフラクチャリングプロセスの採用拡大は、今後数年間で水圧破砕市場の成長を牽引すると予想されます。p>

市場の課題

市場の成長を阻害する環境問題

水圧破砕作業では、抽出中に強力な温室効果ガスであるメタンが放出され、気候変動の一因となっています。フラクチャリング流体や廃水の不適切な処理は、地下水供給源の汚染につながる可能性があります。さらに、廃水を深井戸に再注入する行為は、フラッキング作業が広範囲に行われている地域で小規模な地震の発生と関連付けられています。したがって、これらの環境への影響が、世界的な規模でのフラッキング作業の普及を妨げています。

水圧破砕市場の動向

水圧破砕における技術進歩が市場の主要トレンドとして浮上

技術進歩により、プロセスの効率性、安全性、費用対効果が大幅に向上した。例えば、多段フラクチャリング技術により、坑井内の複数の深度で破砕層を形成する能力が向上しました。これにより貯留層との接続性が向上し、炭化水素の回収率が最大化されます。特に頁岩盆地などの複雑な地質構造において有用です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19 の影響

COVID-19 の発生は、市場に多くの課題をもたらしました。政府による厳格なロックダウン措置、事業運営上の障害、需要減少により石油・ガス業界全体が複数の課題に直面し、財務的打撃を受け、予想されていた市場成長が阻害されました。

COVID-19パンデミックは、生産・探査プロジェクトの停止や地域を問わず多くの企業が主要な石油・ガスプロジェクトや同分野への投資を延期したため、世界市場の成長に悪影響を及ぼしました。

セグメント分析

坑井タイプ別

複数の炭化水素埋蔵量抽出の可能性が水平坑井セグメントの優位性を牽引

坑井タイプに基づき、本市場は水平坑井と垂直坑井に区分される。

水平坑井タイプセグメントは、その優れた特性から過去数十年にわたり広く採用されてきたため、2025年には91.75%という最大のハイドロフラクチャリング市場シェアを占めると推定される。水平掘削により単一の坑井から複数の炭化水素埋蔵量を調査・採掘できるため、不要な掘削を回避できる。水平坑井は総生産コストを削減するだけでなく、増加する炭素排出量の緩和にも寄与する。

垂直井戸は、地下の石油や天然ガスの埋蔵層に到達するため、地中へ垂直に掘削する技術である。方向性掘削というより近代的な手法に比べ、垂直掘削はより伝統的な石油採掘方法である。垂直坑井では、フラッキング技術により従来の掘削方法では到達不可能な石油・ガス埋蔵量の採掘が可能となります。この技術により多くの油田・ガス田の寿命が延長され、かつて採算が取れなかった油田も経済的に採算が取れるようになりました。この分野は予測期間(2025-2032年)において年平均成長率(CAGR)4.50%で成長すると見込まれています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

技術別

操作の容易さと競争力のあるコストにより、プラグ&パーフ技術が市場を支配する見込み

技術別では、プラグ&パーフとスライディングスリーブに市場が区分される。

プラグ&パーフセグメントは、操作の容易さと競争力のあるコストにより最も一般的に使用される技術であることから、業界で著しい成長が見込まれ、主導的立場を維持すると予想される。生産における井戸の性能向上と生産コスト削減を実現する。このセグメントは2025年に市場シェアの75.57%を占めると予測される。

スライディングスリーブは連続ポンプ刺激作業の基盤を形成し、各ゾーンごとに個別のプラグや穿孔システムを展開する必要性を排除することで時間を節約します。連続ポンプ操作は、水、破砕機械、人員の必要性を低減するため、運用コスト、リスク、環境影響を削減できます。したがって、スライディングスリーブの使用に伴う利点により、この技術の採用は拡大すると予想され、予測期間(2025-2032年)においてセグメントは6.80%という最速のCAGRで成長すると見込まれています。

用途別

陸上セグメント成長を牽引する、従来型および非従来型陸上埋蔵量の大幅な利用可能性

用途に基づき、世界市場は主に陸上と海洋に分類される。

陸上セグメントが市場成長を主導すると予測される。陸上セクターは、陸上における従来型・非従来型埋蔵量双方の豊富な容量を有する貯留層の存在により、市場拡大を牽引すると予想される。さらに、シェール埋蔵量などの確立された油田における石油の発見と採掘も、このセグメントの市場動向を好転させる。このセグメントは2024年に市場を支配し、2025年には90.92%のシェアを占めた。

海洋分野は、複雑な生産・掘削・完成技術が必要であることから、大幅な成長が見込まれる。各種設備の物理的取り扱いは極めて危険かつ困難であり、これが海洋分野に影響を与えている。

水圧破砕市場 地域別展望

本市場は地理的に7つの主要地域(米国、カナダ、アルゼンチン、ロシア、中国、オーストラリア、その他地域)にわたり調査された。

U.S. Hydraulic Fracturing Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

米国

成長する石油・ガス産業が市場成長を牽引

2024年時点で米国は市場シェアの77.5%を占めた。米国は、シェールガス、タイトガス埋蔵量、石油・天然ガス生産において巨大な潜在力を有する主要国の一つです。業界基準、効果的な州規制、ベストプラクティス、支援的な連邦規制の組み合わせが、地域社会と環境を保護しています。これらの規制は天然ガス生産を促進し、米国が市場で優位性を保つことに貢献します。米国市場は2025年に154億6000万米ドルの規模に達すると予測されている。非在来型ガス採掘における今後の開発と継続的な投資も、米国市場の成長を加速させている。米国は2024年に774億8000万ドルのシェアで水圧破砕市場を支配した。

中国

市場成長を推進する探査・生産活動の需要拡大

中国の石油・ガス企業は、頁岩層からの天然ガス開発に向けた投資を推進しており、これが埋蔵量探査のためのフラクチャリング技術の導入につながっています。政府は国内の石油会社(NOC)に対し、国内生産の増加と探査・生産(E&P)産業への外国資本の参加拡大を要請しており、これは生産量と投資の増加を意味する。中国は2025年に0.96億米ドルの市場規模に達すると予測されている。

その他の国々

カナダ、アルゼンチン、ロシア、オーストラリア、UAE、ブラジルなど、多くの国々がフラクチャリング技術を用いて膨大なエネルギー埋蔵量の探査を進めている。ロシアは2025年までに7億9000万米ドルの市場規模に達すると見込まれている。この技術は主に米国で広く利用されており、次いでカナダ、その他の国々が続いています。これらの国々では、エネルギー安全保障を支援するための政策、規則、規制、政府の取り組みが十分に整備されており、これがフラッキング活動を支えています。カナダは2025年に17億9000万米ドルに達すると推定され、アルゼンチンは同年5億1000万米ドルに達する見込みです。

政治的意志の欠如、 炭化水素産業に対する抗議活動、住民の反対など、いくつかの地域社会に根差した問題が、市場のグローバルな展望をより深刻に阻害している。フラッキングは、啓発プログラムを通じて政府機関と地域住民を連携させることによってのみ、禁止国でも利用可能となる。東南アジア市場は2025年に0.08億米ドルの価値で成長する可能性が高い一方、オーストラリア市場は2025年に0.38億米ドルの価値に達すると予測されている。

競争環境

主要業界プレイヤー

主要市場プレイヤーによる石油生産量向上の必要性高まりが市場成長を支える

世界的に、シュルンベルジェ・リミテッド(SLB)、ベイカー・ヒューズ、ウェザーフォードなどが主要な市場プレイヤーである。SLBは、坑井完成製品・サービス部門において、フラックプラグおよびフラックスリーブを提供している。また、新規坑井における初期坑井完成および水圧破砕、あるいは成熟油田における再刺激・再破砕キャンペーン向けの破砕サービスも提供している。2024年6月、アルゼンチンに拠点を置く石油掘削企業ビスタ・エナジーは、2024年後半に新たなフラッキングシステムを導入し、バカ・ムエルタ頁岩地域における石油生産量を増強するため、SLBと契約を締結した。

主要水圧破砕企業一覧(プロファイル対象)

- SLB (米国)

- ハリバートン(米国)

- ベイカー・ヒューズ (米国)

- ウェザーフォード (米国)

- カルフラック・ウェル・サービス社 (カナダ) (カナダ)

- NexTier Completion Solutions (米国)

- Profrac (米国)

- Liberty Energy, Inc. (米国)

- ADNOC Drilling Company (UAE)

- Propetro Services (米国)

業界の主な動向

- 2024年11月 - ProFrac Holding Corp. は、コロラド州での活動のために、Prairie Operating Co. と提携し、電動フラクチャリングフリートを導入しました。このフリートは25台の先進的な3,000 HHPシングルEポンプで構成され、水圧破砕とポンプダウン作業の両方を完全に電動化可能とする。

- 2024年9月 - ハリバートンはOctiv Auto Fracサービスを導入。Octivプラットフォームは、フラクチャリング作業のあらゆる側面におけるワークフロー、データ、機器を自動化・デジタル化する。これにより、作業の一貫性が向上し、完成効率が向上する。

- 2023年12月 - タンボラン・リソーシズ社は、リバティ・エナジー社と戦略的提携を結び、1,000万米ドルの株式投資を受けた。戦略的提携の一環として、リバティはビータルー盆地に最新のフラクチャー設備を導入し、タンボランが計画する1日当たり4,000万立方フィートのシェナンドア・サウスパイロットプロジェクトの刺激作業を支援する意向である。

- 2022年12月 - プロペトロ・ホールディング社は、パーミアン盆地の有力独立系オペレーターと、同社初の電動式水圧破砕フリートの利用契約を締結。契約に基づき、プロペトロはフリート納入後3年間にわたり専用サービスを提供する。

- 2022年7月 – カルフラック社は次世代水圧破砕トランスミッション「アリソン・フラクトラン」を現場運用に統合。アリソン・トランスミッションは推進ソリューションの開発・製造企業である。

レポート概要

本グローバル水圧破砕市場レポートは市場の詳細な分析を提供する。水圧破砕分野の主要企業など、重要な側面に焦点を当てています。さらに、本レポートは市場動向と技術に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場の成長と衰退に寄与した複数の要因と課題を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 5.28% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

井戸タイプで

|

|

テクノロジーによって

|

|

|

アプリケーションによって

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、2025年の市場規模は199億7,000万米ドルでした。

予測期間において、市場は5.28%のCAGRで成長すると見込まれています。

陸上セグメントは、予測期間に市場を支配すると推定されています。

米国の市場規模は、2024年に1,463億米ドルでした。

未開発の埋蔵量の大きな可能性と、市場の拡大を促進するために、エネルギー需要とシェールガスブームの増加。

市場のトッププレーヤーには、SLB、Baker Hughes、Halliburtonなどがあります。

世界の市場規模は2034年までに318億8000万米ドルに達すると予測されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート