非在来型ガス市場規模、シェアおよび業界分析、タイプ別(シェールガス、タイトガス、コールベッドメタン)、用途別(発電、産業用、商業用、その他)、および地域予測、2026~2034年

非在来型ガス市場規模と将来展望

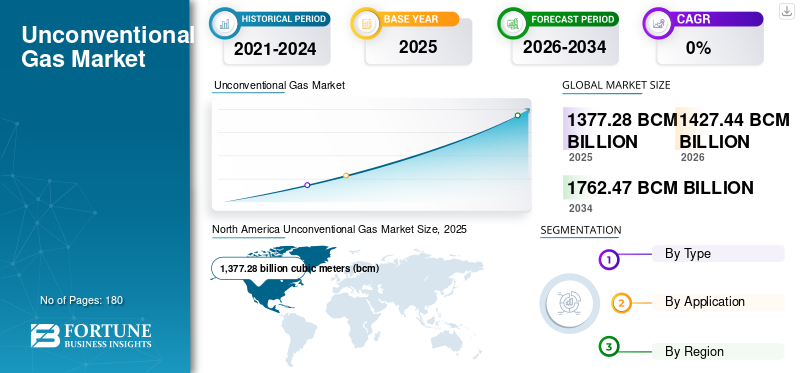

世界の非在来型ガス市場規模は、2025 年に 1 兆 3,772 億 8 千万立方メートル (bcm) と評価されています。市場は、2026 年の 1 兆 4,274 億立方メートル (bcm) から 2034 年までに 1 兆 7,624 億立方メートル (bcm) に成長すると予測されており、予測期間中に 2.67% の CAGR を示します。

非在来型ガスの生産は、主にエネルギー安全保障と生産の回復力における役割により、世界の天然ガス供給の重要な推進力となっています。米国では、2023 年にシェールガスが乾性天然ガス総生産量の 78% 近くを占め、同国は世界最大のガス生産国および主要な LNG 輸出国に変貌しました。中国も開発を加速し、輸入依存度を減らすための国主導の投資に支えられ、年間25bcmを超えるシェールガスを生産している。さらに、サウジアラビアのジャフラ油田(2030年までに日量約2Bcfを目標)など、中東の大規模タイトガスプロジェクトにより、地域のガス供給が再構築されつつある。このようなガスは、水圧破砕や水平掘削などの高度な技術を使用して、閉じ込められた地層から生成されます。炭化水素。

- 例えば、2024年2月、サウジアラムコはジャフラ非在来型タイトガスプロジェクトの大きな進展を発表し、フェーズ1開発の一環としてエンジニアリング、調達、建設契約で250億ドル以上を獲得した。ジャフラは、2030 年までに 1 日あたり約 20 億立方フィート (Bcf/d) の販売ガスを生産すると予想されており、世界最大の非在来型ガス開発の 1 つとなります。このプロジェクトは、石油火力発電への依存を減らしながら国内の電力需要と産業需要を満たす上で、こうしたガスの役割が増大していることを浮き彫りにしている。

業界でこのようなガスの探査と生産を手掛ける大手企業には、エクソンモービル、シェブロン、コノコフィリップス、EOG リソーシズなどが含まれます。エクソンモービルは市場における世界的大手企業であり、米国、特にパーミアン盆地、マーセラス、ヘインズビルの地域で大規模なシェールガス事業を行っています。同社は大規模な水平掘削と高度な完成技術を活用して回収を強化しています。エクソンモービルはまた、非在来型ガスを自社の LNG サプライチェーンに統合し、輸出志向の成長と長期的なエネルギー安全保障をサポートしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

型破りなガス市場の傾向

北米以外の大規模タイトガスプロジェクトの拡大が主要な市場トレンド

北米以外での大規模タイトガスプロジェクトの拡大は、国内のガス供給とエネルギー安全保障を強化するためのエネルギー輸入地域による戦略的転換を反映している。中東とアジアの国々は、従来の埋蔵量の減少を補い、LNG輸入への依存を減らすために、タイトなガス資源に多額の投資を行っています。例えば、サウジアラビアのジャフラガス田は世界最大のタイトガス開発の一つで、2030年までに日量約2Bcfの生産量が計画されており、発電、産業用、水素製造など。同様に、オマーンのハザンおよびガジール油田は、高度な掘削および完成技術を使用して、米国外でもタイトガスを経済的に生産できることを実証しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場の成長を促進するためのインフラストラクチャの拡張と収益化の改善

これらのリソースの主な推進力は、サポート インフラストラクチャの急速な拡大であり、これにより生産を収益化する能力が大幅に向上しました。ガス処理プラント、パイプラインネットワーク、LNG 輸出施設への投資により、これまで非在来型生産を制限していたボトルネックが軽減されました。いくつかの地域では、新しい輸送パイプラインにより、内陸のシェールガスやタイトなガス盆地から需要センター、発電所、輸出ターミナルまでガスを輸送できるようになりました。さらに、LNG 液化能力の拡大により、余剰の非在来型ガスの国際的な販路が生まれ、価格実現とプロジェクトの経済性が向上しました。

市場の制約:

市場の需要を妨げる環境および規制上の制約

これらの産業に対する主な制約は、シェール、タイトガス、炭層メタンの操業に関連した環境および規制の監視の強化です。水の使用、廃水処理、誘発された地震活動、メタンの排出に関する懸念により、許可要件が厳格化され、一部の地域では水圧破砕が完全に禁止されています。ヨーロッパのいくつかの国は、世論の反対や環境への配慮により、非在来型ガス開発を制限または中止しています。さらに、メタン排出規制と監視要件がますます厳しくなり、特に成熟した盆地では事業者のコンプライアンスコストが上昇しています。

市場機会

優れた市場機会をもたらすガス・トゥ・パワー、LNG の拡大、新たな低炭素アプリケーション

市場には、ガス・トゥ・パワー・プロジェクトの拡大、LNG 生産能力の追加、新たな低炭素アプリケーションによって推進される重要な機会が存在します。発展途上地域全体での電力需要の急速な伸びにより、ガス火力発電所への依存が高まっており、そのようなガス供給に対する長期的な安定した需要が生まれています。同時に、新しい LNG 液化ターミナルと輸出インフラにより、シェールおよび緻密な地層から生成されるガスの国際市場が開かれ、価格実現と市場の多様化が改善されています。の原料としても使用されることが増えています。青い水素炭素回収によってライフサイクル排出量を削減できる生産、および非在来型ガス市場の成長を支える石油化学製造などです。

市場の課題

ガス開発におけるコストの変動性と運用の複雑さが重大な課題を引き起こす

非在来型ガスの開発が直面する重要な課題の 1 つは、運用の複雑さとコストの変動性です。シェール、タイトガス、炭層メタン資源の開発には、急速な生産減少率を相殺するための集中的な掘削プログラム、高度な完成技術、継続的な資本投資が必要です。掘削、サービス、人件費の変動は、特にインフレやサプライチェーンの混乱の時期に、プロジェクトの経済性に大きな影響を与える可能性があります。

セグメンテーション分析

タイプ別

高い生産性と充実したインフラによりシェールガスが優勢

種類に基づいて、市場はシェールガス、タイトガス、コールベッドメタンに分類されます。

2025 年には、シェールガスが市場シェアを独占しました。シェールガスは、主にその高い生産性、拡張性、確立されたインフラにより、非在来型ガス市場で最大のシェアを占めました。大規模な頁岩盆地は、高度な水平掘削と多段階水圧破砕の恩恵を受け、高い初期生産率と大規模な迅速な開発を可能にします。さらに、広範なパイプラインネットワーク、ガス処理能力、LNG輸出施設により、シェールガスは国内外の市場に効率的に届けられます。

タイトガス部門は大幅な成長を遂げており、CAGR 4.17% で成長すると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

安定的かつ柔軟な電力供給により発電が主流

アプリケーションに基づいて、市場は発電、産業、商業、その他に分類されます。

2025 年には、発電部門が世界市場を支配します。発電は、電力生産のための信頼性が高く、柔軟性があり、コスト競争力の高い燃料源を提供するため、主要な用途です。ガス火力発電所は出力を迅速に増加させることができるため、風力や太陽光などの断続的な再生可能エネルギー源のバランスを取るのに適しています。多くの地域でガスの利用可能性が大幅に向上し、ガスからのガス利用への移行をサポートしています。 石炭送電網の安定性を維持しながら、発電に石油を供給します。

産業部門は 2.70% の CAGR で成長すると予想されています。

非従来型ガス市場の地域別見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

北米は 2025 年に 1 兆 328 億立方メートル (bcm) で最大のシェアを占め、2026 年にも 1 兆 663 億 2000 万立方メートル (bcm) で大きなシェアを占めました。北米は、初期のテクノロジー導入、広大なリソース基盤、成熟したインフラストラクチャにより、市場で優位に立っています。米国だけが世界の生産量の大部分を占めており、シェールガスはパーミアン、マーセラス、ヘインズビルなどの豊富な盆地によって促進され、2023年には米国の乾性天然ガス総生産量の78%近くを占めることになる。カナダは、モントニー層とデュバーネー層における大規模なタイトガスとシェールの生産を通じて、地域の優位性をさらに強化しています。この地域は、広範なパイプライン ネットワーク、ガス処理能力、LNG 輸出基地の恩恵を受けており、生産の効率的な収益化を可能にしています。

North America Unconventional Gas Market Size, 2025 (Billion Cubic Meters (bcm))

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

米国の非在来型ガス市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析によると、米国市場は2025年に約9,158億立方メートル(bcm)となり、世界市場規模の約66.49%を占めると推定されています。

ヨーロッパ

ヨーロッパは今後数年間で 2.07% の成長率を記録すると予測されており、2025 年までに評価額は 270 億 6 千万立方メートル (bcm) に達すると報告されています。規制上の制約、環境への懸念、水圧破砕に対する世論の反対により、ヨーロッパが市場で果たしている戦略的役割は限られていますが、戦略的です。この地域には技術的に回収可能なシェール資源とタイトガス資源が存在しますが、商業生産は依然として最小限であり、主に東ヨーロッパの一部に集中しています。ヨーロッパのほとんどの国は、大規模な開発ではなく評価に依存しており、代わりに輸入とエネルギー多様化に焦点を当てています。

ウクライナの非在来型ガス市場

2025 年のウクライナ市場規模は約 153 億立方メートル (bcm) と記録され、2026 年には約 158 億 4000 万立方メートル (bcm) と推定され、世界収益の約 1.11% に相当します。

アジア太平洋地域

アジア太平洋地域は、2025 年に 1,775 億 3 千万立方メートル (bcm) に達し、市場で 2 番目に大きい地位を確保しました。この地域では、インドと中国はともに2025年にそれぞれ93億5,000万立方メートル(bcm)と1,311億1,000万立方メートル(bcm)に達した。

アジア太平洋地域は、エネルギー安全保障の強化と輸入依存の削減に向けた取り組みにより、市場の成長地域となっています。中国は商業活動で地域活動を支配しているシェールガス、タイトガス、および国家主導の投資によって支えられた炭層メタンの生産。オーストラリアはLNG輸出に関連した大規模な炭層ガス生産を通じて貢献しており、インドやインドネシアなどの国々はCBM資源の開発を続けている。

インドネシアの非在来型ガス市場

2025 年のインドネシア市場規模は約 63 億 5,000 万立方メートル (bcm) と推定され、世界収益の約 0.46% を占めます。

インドネシアは国内のガス供給を支え、従来のガス輸入への依存を減らすために炭層メタン資源の開発を進めている。

中国の非在来型ガス市場

中国市場は世界的に重要な市場となると予測されており、2025年の収益は約1,311億1,000万立方メートル(bcm)と記録され、世界市場の9.52%を占めます。

インドの非在来型ガス市場

2025 年のインドの市場価値は約 93 億 5,000 万立方メートル (bcm) と記録され、世界の収益の 0.68% を占めます。

ラテンアメリカ

ラテンアメリカは、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2025 年に評価額 484 億 2,000 万立方メートル (bcm) に達しました。

ラテンアメリカ市場は主にアルゼンチンによって牽引されており、ヴァカ・ムエルタ層からのシェールガス生産により地域の供給力学が変化しました。同国は国内ガス生産量を大幅に増やし、輸入依存を減らし、発電と産業需要を支えている。

アルゼンチンの非在来型ガス市場

アルゼンチンの市場は2025年に約410億6000万立方メートル(bcm)と評価され、世界市場の約2.98%を占める。

中東とアフリカ

中東とアフリカは、予測期間中にこの市場スペースで大幅な成長を目撃すると予想されます。中東およびアフリカ市場は、2025 年に評価額 914 億 6,000 万立方メートル (bcm) に達します。さらに、この地域は GCC の大規模タイトガスプロジェクトを中心に開発が進んでいますが、アフリカでの活動は依然として限られており、主に探索段階にあります。

GCC の非在来型ガス市場

GCC 市場は 2025 年に約 659 億 8,000 万立方メートル (bcm) と評価され、世界市場の約 4.79% を占めます。

競争環境

主要な業界プレーヤー

提携、事業拡大、技術進歩により積極的にシェアを拡大するベンダー

世界市場は、エクソンモービル、シェブロン、コノコフィリップス、EOG リソーシズなどの著名なプレーヤーで構成される統合された市場構造を保持しています。業界で事業を展開する企業は、製品ポートフォリオ、技術力、製造プレゼンスの拡大などの分野の強化に重点を置いた、的を絞った成長戦略を採用しています。

- 例えば、2025年6月、サウジアラムコはジャフラ非在来型ガス田の段階的開発に関する最新情報を提供し、掘削と地上設備建設の進捗状況を強調した。同社は、Jafurahが発電、産業用途、将来の低炭素取り組みにガスを供給すると改めて表明した。アラムコは、こうしたガスをサウジアラビア国内のエネルギー転換戦略の長期的な柱と位置付けている。

世界市場における他の主要企業には、パイオニア・ナチュラル・リソーシズ、CNPC (ペトロチャイナ)、シノペック、サウジアラムコなどが含まれます。これらの企業は、予測期間中に世界市場シェアを拡大するために、新製品の発売とコラボレーションを優先すると予想されます。

プロファイルされた主要な非従来型ガス会社のリスト

- エクソンモービル(私たち。)

- シェブロン(私たち。)

- コノコフィリップス(アメリカ)

- EOG リソース (米国)

- パイオニア ナチュラル リソーシズ (米国)

- CNPC (ペトロチャイナ) (中国)

- シノペック(中国)

- サウジアラムコ (サウジアラビア)

- YPF(アルゼンチン)

- BP(イギリス)

主要な産業の発展

- 2025年2月: BPは、ハザンおよびガジール油田を含むオマーンにおける非従来型タイトガス事業の安定したパフォーマンスを強調しました。 同社は、国内の電力および産業部門へのガス供給において、運用の信頼性と生産効率を重視しました。 BPは、大規模なタイトガスプロジェクトは依然として北米以外での非在来型ガス開発の戦略的成功例であると指摘した。

- 2024 年 10 月: CNPCは、四川盆地でのシェールガス開発の継続とオルドス盆地でのガス生産量の伸びがタイトであるなど、中国でのガス生産拡大の進展を報告した。同社は、複雑な地質条件に合わせた掘削および破砕技術の進歩を強調しました。 CNPCは、国内ガス供給を強化し、輸入依存を減らすという中国の戦略の中心として非在来型ガスを強調した。

- 2024年8月: Pioneer Natural Resources は、パーミアン盆地のシェール事業からの非在来型ガス生産に関連する役割について議論しました。同社は、石油とガス効率的なガスの取り扱いと持ち帰りを確実にするための開発。パイオニアは、ガス量を管理し、非在来型の資源ベース全体で生産の信頼性を維持するための重要な要素としてインフラ投資を強調しました。

- 2024 年 5 月: シノペックは涅嶺シェールガス田を含む主要シェールガスプロジェクトからの安定生産が継続していると発表した。同社は、技術アップグレードによる回収効率の向上と開発コストの削減に注力しました。シノペックは、非在来型ガスが地域のエネルギー安全保障を支え、中国の産業および電力部門のガス需要を満たす上でますます大きな役割を果たしていると強調した。

- 2024年4月: シェブロンは、規律ある掘削活動とインフラの準備に支えられ、ペルミアン盆地での操業からの安定した生産量を報告しました。同社は、家庭向けに安定したガス供給を維持しながら、シェール資産全体でのメタン排出量の削減とフレアリングに注力しました。シェブロンは、特に柔軟な発電とLNG関連の需要をサポートする上で、北米ポートフォリオの重要な要素として非在来型ガスを強調しました。

レポートの範囲

世界的な非従来型ガス市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、市場のダイナミクスと、予測期間に市場を推進すると予想される市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 2.67% |

| ユニット | 体積 (10 億立方メートル (bcm)) |

| セグメンテーション | 種類、用途、地域別 |

| タイプ別 |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界の市場価値は 2025 年に 1 兆 3,772 億 8 千万立方メートル (bcm) であり、2034 年までに 1 兆 7,624 億 7 千万立方メートル (bcm) に達すると予測されています。

2025 年の市場価値は 1 兆 328 億立方メートル (bcm) でした。

市場は、予測期間中に 2.67% の CAGR を示すと予想されます。

シェールガス部門がタイプ別に市場をリードした。

市場を牽引する主な要因には、エネルギー安全保障ニーズの高まり、発電需要の増大、ガスインフラとLNG生産能力の拡大、掘削と完成における技術の進歩、石炭に代わるよりクリーンな燃料への移行が含まれます。

エクソンモービル、シェブロン、コノコフィリップス、EOG リソーシズなどは、市場の著名なプレーヤーの一部です。

2025 年には北米が市場を独占しました。

製品の採用を促進すると予想される主な要因としては、電力需要の増加、石炭からガスへの代替、掘削および完成技術の向上、LNG輸出インフラの拡大、国内ガス生産に対する政府の支援などが挙げられます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート