スパイロメーター市場規模、シェア及び業界分析:製品タイプ別(機器、ソフトウェア、付属品・消耗品)、タイプ別(容積測定器及びピークフローメーター)、用途別(慢性閉塞性肺疾患(COPD)、喘息、その他)、 エンドユーザー別(病院、診断センター、在宅医療環境、医師/プライマリケア診療所またはクリニック、その他施設)、および地域別予測、2026-2034年

(有効期限 15th Jul 2026)

主要市場インサイト

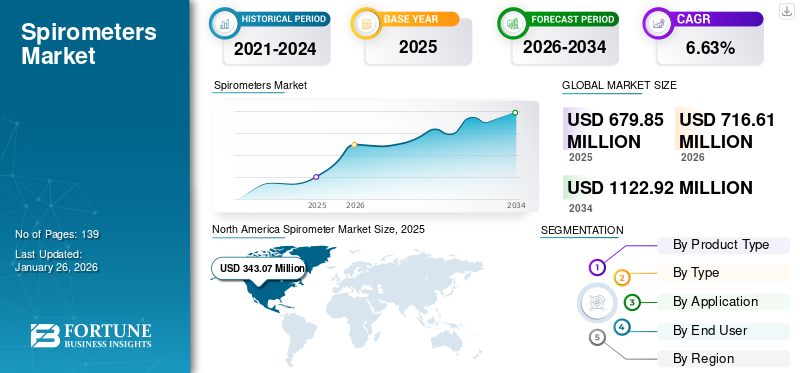

世界のスパイロメーター市場規模は2025年に6億7985万米ドルと評価された。市場は2026年の7億1661万米ドルから2034年までに11億2292万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.63%を示すと予測されている。北米は2025年に50.46%の市場シェアでスパイロメーター市場を支配した。

スパイロメーターは、肺が吸入および呼気する空気量を測定するための診断装置である。喘息、慢性閉塞性肺疾患(COPD)、および呼吸に影響を与えるその他の状態の診断に使用される。スパイロメトリーは、COPD、喘息、その他の呼吸器疾患の診断と治療に必要な基本的な肺機能検査である。喘息、その他の呼吸器疾患の診断と治療に必要な基本的な肺機能検査である。国際呼吸器学会フォーラム(FIRS)の2023年統計によると、慢性呼吸器疾患は世界的に膨大な健康負担を引き起こしている。約3億3400万人が喘息を患い、6500万人以上がCOPDに苦しんでいると推定されている。さらに、喘息は呼吸器疾患の最も一般的な原因であり、世界中の子どもの14%に影響を与えており、その数は増加傾向にある。

さらに、公的機関と民間組織が連携し、COPDや喘息などの呼吸器疾患の管理・診断装置の開発を進めています。加えて、市場プレイヤーは技術的に先進的な機器やソフトウェアの導入に積極的に投資し、これらの製品需要の急増を図っている。例えば2023年1月、Aluna社は喘息・嚢胞性線維症・COPD管理用のスパイロメーター装置と使いやすいアプリからなる自社ソリューションの成長継続に向け、1,530万米ドルのシリーズB資金調達を完了した。

さらに、COVID-19の発生は呼吸器疾患の診断・治療の減少により世界市場に悪影響を与えました。影響が懸念される地域では、肺機能検査(PFT)ラボや検査センターの大半が閉鎖されました。2021年、医療施設の再開に伴いロックダウン規制が緩和されると、これらの機器の供給は世界的に急増しました。2022年には医療機器の販売増加に伴い、市場参加者の収益成長が確認された。さらに、検査量の増加とこれらの機器への需要拡大により、予測期間中は市場が着実に成長すると見込まれている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のスパイロメーター市場インサイト

日本では呼吸器疾患への対策が重要視されており、スパイロメーターの活用が医療現場で拡大しています。正確な呼吸機能測定が求められる中、携帯型やデジタル対応の機器開発が進み、臨床診断や健康管理で幅広く利用されています。高齢化の進行と予防医療意識の向上に伴い、スパイロメーターは今後も重要な医療デバイスとして位置づけられています。

スパイロメーター市場概要とハイライト

市場規模と予測

- 2025年市場規模:6億7,985万米ドル

- 2026年市場規模:7億1,661万米ドル

- 2034年予測市場規模:11億2,292万米ドル

- CAGR:2026年~2034年 6.63%

市場シェア

- 北米は2025年に世界のスパイロメーター市場を支配し、市場シェアの50.46%を占めた。これはCOPDおよび喘息の高い有病率、強固な医療インフラ、ならびにMGC DiagnosticsやNuvoAirといった主要企業の存在に牽引されたものである。さらに、同地域は支援的な規制政策と先進的な肺診断装置の早期導入の恩恵を受けている。

- 製品タイプ別では、2024年にスパイロメーター装置が最大のシェアを占め、2025年も優位性を維持すると予想される。これは、呼吸器疾患の早期診断・管理のための携帯型・接続型デバイスの採用増加と、Alunaのスマートスパイロメトリープラットフォームのような革新的ソリューションへの投資拡大に起因する。

主要国の動向

- 日本:急速な高齢化と政府主導の呼吸器疾患負担軽減施策が需要を後押し。日本は、臨床現場や在宅医療環境における慢性疾患管理の改善に向け、スマートでコンパクトな遠隔スパイロメトリーソリューションに注力している。

- 米国:高いCOPD有病率(1600万症例以上)、医療費支出の増加、診断技術への官民投資により、米国は引き続き主導的立場を維持している。遠隔モニタリング支援政策やプライマリケアへのスパイロメトリー導入が成長を促進している。

- 中国:未診断の呼吸器疾患患者数の多さ、都市部の大気汚染、喫煙関連の健康問題が成長を牽引。国内企業が急速に拡大する中、携帯型・AI統合型スパイロメトリー装置への需要増に対応すべく、グローバル企業が中国市場に参入している。

- 欧州: 有利な償還政策と肺健康に関する啓発活動の増加に支えられ、市場は力強い成長を遂げている。欧州連合のホライズン2020プログラムやArtiQ-Clarioなどのパートナーシップにより、臨床試験や病院向けの人工知能搭載スパイロメトリーソリューションが推進されている。

スパイロメーター市場の動向

市場成長を牽引する投資機会の拡大

肺機能評価用高精度装置への需要増大を受け、主要企業は先進装置開発への投資に注力している。既存企業や新興スタートアップは、肺機能検査装置の研究開発および病院・臨床試験実施のための資金調達を模索中である。

- 例えば、2021年6月には、ストックホルムに拠点を置くデジタルヘルス企業NuvoAirが、慢性疾患管理および臨床試験プラットフォームの拡充に充てられる。本資金調達はAlbionVCが主導し、2021年第1四半期に記録的な500%成長を達成したことを受けて実施された。同プラットフォームの技術には、遠隔での肺機能モニタリングが可能なBluetooth対応スパイロメーター、喘息・COPD吸入器に接続するセンサー、Fitbitとの連携機能などが含まれる。

さらに、米国国立科学財団や欧州連合ホライズンプログラムなどの政府・民間組織は、研究機関やスタートアップ企業と積極的に連携し、COPDや喘息などの呼吸器疾患の管理・診断装置の開発を進めています。

- 例えば2020年7月、COPD患者向けデバイス開発を手掛けるスタートアップ企業NanoVationは、SenseGuardデバイスに対し欧州連合のHorizon 2020 EICアクセラレータープログラムから200万米ドルの助成金を受給した。このデバイスはナノセンサー技術を基盤としており、ウェアラブルで患者の呼吸を継続的にモニタリングする。こうした業界プレイヤーによる取り組みが、スパイロメーター市場の成長を促進すると予想される。

さらに、喘息やCOPD患者の治療成果向上を目的としたスマート肺機能測定器や遠隔モニタリング技術の研究開発活動が増加している。患者の肺機能を監視し必要に応じて治療を調整するスマート肺機能測定器の導入により、喘息関連の救急外来受診や入院が顕著に減少した。こうした動向が予測期間中の世界肺機能測定器市場の拡大につながる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

肺機能測定器市場の成長要因

診断ツールの技術進歩が市場成長を促進

肺機能検査は肺の主要機能を評価するために不可欠である。肺容量、肺活量、気流速度、ガス交換などを含む肺機能検査(PFT)を評価することで、医師は複数の肺疾患、特にCOPDの診断に役立つ情報を得られる。主要市場プレイヤーによる革新的で高度な診断・モニタリング技術の研究開発への多額の投資は、COPDの早期診断を可能にすると期待されている。したがって、 技術開発が市場に多大な影響を与えると予測される。

携帯型・手持ち型・ユーザーフレンドリーなスパイロメトリー装置の開発により、肺機能検査の未活用問題は克服されつつある。例えば2020年1月、NuvoAir社の接続型スパイロメーターは米国FDAから全国販売承認を取得した。この装置はCOPD、喘息、嚢胞性線維症などの適応症向けに設計されている。

さらに、呼吸器疾患の効果的な治療法を見つけるためのスパイロメトリーデータの人工知能評価の統合が、市場の成長を促進している。

- 例えば2023年3月、クラリオはArtiQと提携し、呼吸器臨床試験におけるスパイロメトリーデータの信頼性向上を図った。この連携により、クラリオプラットフォームで収集されたスパイロメトリーデータのAI駆動型レビューへのアクセスが容易になり、試験結果への信頼性が強化される。

したがって、絶え間ない技術革新は市場成長を牽引する要因の一つである。

COPDの有病率上昇が製品販売を促進

COPDは世界第3位の死因であり、患者と医療サービスに重大な負担をもたらしている。米国国立心肺血液研究所が2022年3月に発表した記事によると、COPDは米国における主要な死因であり、約1600万人のアメリカ人が罹患している。COPDの主要な危険因子には喫煙が含まれます。しかし、大気汚染やバイオマス燃料への曝露といったその他の環境要因も、深刻な健康被害の一因となり得ます。この疾患の有病率増加は世界的に憂慮すべき状況であり、予測期間中に診断機器の需要を押し上げると見込まれています。

抑制要因

熟練専門家の不足が機器導入を制限する可能性

喘息やCOPDが世界的に高い有病率を示す一方で、特定の要因がこれらの機器の導入を制限している。中でも、診断検査を実施する熟練した人材の不足が市場成長を抑制すると予測される。肺機能検査は、訓練を受けた肺機能検査技師が実施できる一連の異なる呼吸検査である。しかし、 開発途上国では熟練医療専門家の不足が深刻である。この不足の主因は、医療従事者の先進国への移住にある。経済水準の高い国への移住傾向は、主に賃金と労働条件の改善を求める動きによるものである。

世界保健機関(WHO)が2023年7月に発表した記事によれば (WHO)が発表した記事によれば、2030年までに特に低所得国および中低所得国において1,000万人の医療従事者が不足すると推定されている。この状況に加え、COVID-19流行時の肺機能検査室や診断センターの閉鎖、発展途上国における認知度の低さといった要因が相まって、市場成長を阻害すると予測される。

しかしながら、訓練プログラムへの投資や呼吸器診断分野への参入を促進するインセンティブを通じてこの不足に対処することは、スパイロメーター市場の潜在能力を最大限に引き出すために不可欠である。これは世界的な呼吸器健康状態の改善にも極めて重要だ。

スパイロメーター市場のセグメント分析

製品タイプ別分析

診断検査需要の高まりによる機器の採用拡大が市場を牽引

製品タイプに基づき、市場はデバイス、ソフトウェア、アクセサリー・消耗品に分類される。

世界市場では検査能力向上のための技術的進歩が著しく、これにより先進的なデバイスへの需要が増加している。さらに、スタートアップ企業や主要プレイヤーが呼吸器疾患の効果的な管理を目的としたデバイス開発に投資を開始したことで、デバイスセグメントが市場を支配するに至った。

例えば、2023年1月には喘息管理ソリューション開発に注力するAluna社が、喘息・嚢胞性線維症・COPDを管理する医師や患者向けソリューションの拡充を目的に、シリーズB資金調達で1,530万米ドルを獲得した。これにより肺機能測定装置の製品売上と市場価値の向上が見込まれる。

さらに、肺機能測定装置セグメントの主要プレイヤーによる新製品投入が市場の成長を促進している。

- 例えば2023年2月、Vitalograph社は病院向け呼吸器診断ソリューションの進化を目的とした「VitaloPFT肺機能検査シリーズ」を発表した。

ソフトウェアセグメントは、検査手順を管理する先進的なソフトウェアソリューションの投入により、予測期間中に著しい成長を示すと予想される。さらに、COVID-19パンデミックの影響で、顧客基盤がスパイロメトリー検査管理のためにオンラインプラットフォームを利用するようになったため、ソフトウェアセグメントの規模が拡大している。

予測期間中、アクセサリー・消耗品セグメントは市場でかなりのシェアを占めると予想される。これは装置の再利用可能性により、チューブ、シリンジ、フィルターなどのアクセサリーに対する需要が高まるためである。

タイプ別分析

正確な結果を生成する能力により容積測定セグメントが優勢

タイプ別では、市場は容積測定とピークフローメーターに区分される。

2024年時点で、容積測定セグメントが市場で圧倒的なシェアを占めました。この優位性は、装置の操作が容易でありながら正確な結果を生成する特性に起因します。予測期間中、体積測定セグメントはピークフローメーターよりも高いCAGRを記録すると予測される。これは、喘息、嚢胞性線維症などにおける装置の応用拡大によるものである。加えて、体積測定のためのスパイロメトリー装置の高い採用率が製品販売の増加につながっている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ピークフローメーターセグメントは、グローバル市場においてワイヤレススパイロメーターなどの先進機器を導入する市場参加者が増加しているため、予測期間中に著しいCAGRで成長すると予想される。例えば2021年3月、 ロンドン拠点のデジタルヘルスケア企業であるDKSHビジネスユニット・ヘルスケア&スマート呼吸器製品は、コンパクトなデジタルピーク呼気流量計(PEFM)「Smart Peak Flow」をアジアの喘息患者に提供するための戦略的提携を発表しました。

さらに、ピークフローメーターに対する規制当局の承認増加が、このセグメントの成長を後押ししている。

- 例えば、2024年1月には、NuvoAir Medical社がAir Next Spirometerについて米国FDAの510(k)認可を取得した。この装置は、COPD、喘息、ALSなどの疾患を持つ患者が自宅で利用できる。

用途別分析

慢性閉塞性肺疾患(COPD)の増加がセグメント成長を促進

用途別では、市場は慢性閉塞性肺疾患(COPD)、喘息、その他に分類される。

世界的なCOPDの高有病率と患者における肺感染症の増加傾向は、2023年にCOPDセグメントが市場を支配する主な要因の一部です。2021年3月にThorax Journalが発表した研究によると、高用量の農薬を吸入した経験のある個人は、呼吸器症状、気道閉塞、およびCOPDの発生率が高いことが示されています。さらに、 先進国および新興国におけるCOPDの有病率上昇が、診断目的でのスパイロメーター市場における採用拡大につながった。

- 例えば、米国肺協会によれば、2022年には米国で1,170万人の成人がCOPDと診断される見込みです。

現在、これらの装置は嚢胞性線維症やその他の肺疾患への応用拡大を目的に実験室で試験中です。この要因が予測期間中のその他セグメントの成長に寄与すると見込まれます。

エンドユーザー別分析

医療費増加により病院セグメントが主導的地位を維持

エンドユーザー別では、市場は病院、診断センター、在宅医療環境、医師/プライマリケア診療所またはクリニック、その他の施設に区分される。

予測期間中、病院セグメントが世界のスパイロメーター市場シェアを支配すると見込まれています。この優位性は、高度な肺機能検査装置の導入につながる医療費支出の増加に起因します。例えば、米国の国民医療費は2021年に2.7%増加して4.3兆米ドルに達し、病院支出は4.4%増加して1兆3,239億米ドルとなった。

クリニックセグメントは、先進国および新興国における独立型呼吸器クリニックの増加により、予測期間中に著しいCAGRで成長すると見込まれる。

診断センターセグメントは、患者が近隣の診断センターで肺機能検査を受けることを好む傾向が強まったため、2023年に市場でかなりのシェアを記録しました。これにより、センターによる携帯型デバイスの導入が進み、売上増加につながっています。

COVID-19という未曾有の事態において、在宅医療は自宅の玄関先で利用できる最良のサービスの一つでした。患者が病院から在宅医療環境への選好をシフトさせていることから、在宅医療環境セグメントは予測期間終了までに著しい成長を記録すると予想される。2023年1月、Koneksa社は、長期作用型β刺激薬療法を受けている中等度喘息患者を対象に、従来の院内スパイロメトリーと比較したデジタルバイオマーカーを活用した在宅モバイルスパイロメトリーの有効性を評価する臨床試験を開始した。こうした取り組みが市場拡大を推進すると見込まれる。

地域別インサイト

North America Spirometer Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場の規模は2024年に3億2520万米ドルに達した。この地域の優位性は、COPD、喘息、その他の呼吸器疾患の有病率増加に起因する。これにより医療システムへの経済的負担が増大し、この問題を克服するための精密なデバイスの開発が進められています。例えば、2023年の慢性閉塞性肺疾患グローバルイニシアチブ(GOLD)報告書によると、COPDは世界的な死因トップ3の一つであり、その死亡例の90%が中低所得国で発生しています。この疾患は医療に多大な負担を強いています。例えば、 2023年3月に『American Family Physician』誌に掲載された記事によれば、喘息とCOPDは4,000万人以上のアメリカ人に影響を与え、米国における死因の第4位となっています。この疾患の広範な発生は、診断機器の需要急増を予測させています。地域内の主要企業の存在が、北米の優位性をさらに強化しています。これに加え、米国およびカナダにおける適切な規制政策の存在が、同地域のグローバル市場における優位性を支えています。およびカナダにおける適切な規制政策の存在が相まって、同地域の世界市場における優位性を支えている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

欧州市場は、医療機関による製品承認の増加により、予測期間中に著しいCAGRで成長すると見込まれる。政府機関は診断検査を受ける患者数を増やすため、呼吸器疾患に関する認知度向上に向けた取り組みを進めている。

アジア太平洋市場は、未開拓のアジア経済圏に参入する企業が増加していることから、予測期間中に急成長を示すと予想される。さらに、この地域の市場プレイヤーは多額の投資を行っており、これが先進製品の需要を促進すると見込まれる。例えば、2021年3月にはVYAIREが、オーストラリアを含む15カ国以上で遠隔モバイル式スパイロメーターシステム「AioCare」を発売した。

- 2021年11月、CiplaはインドでSpirofyを発売した。これは遠隔地の屋外で肺機能検査を実施する無線式携帯デバイスであり、COPDや喘息の診断に使用される。

2022年時点で、ラテンアメリカおよび中東・アフリカ地域は市場において他地域に比べ比較的小規模なシェアを占めた。しかし、多くの公的・民間組織が診断業務を担う熟練医療専門家の数を増やすため、キャンペーンや研修プログラムを導入している。例えば、 パン・アフリカ胸部学会(PATS)は、2017年から2021年にかけてアフリカ13カ国で482名の医療従事者に対し、研修、メンターシップ、技術支援を通じてスパイロメトリー能力の構築を進めてきた。

スパイロメーター市場における主要企業一覧

市場成長強化に向けた主要企業の技術開発への注力度増大

先進国および新興国における主要企業の多様な製品ポートフォリオと卓越した流通ネットワークにより、市場は統合が進んでいます。ndd Medizintechnik AGやCOSMED srlなどの企業は、市場に模範的な製品を導入しています。しかし、市場が提供する機会を活用する可能性により、今後数年間で複数の国内企業が参入することが予想されます。主要プレイヤー間の戦略的提携による携帯型スパイロメーターの地域展開は、市場の成長に寄与する見込みです。例えば、2020年1月には NuvoAirとRoche Italyは、嚢胞性線維症向け携帯型デバイスの製造で提携した。

MGC Diagnostics、Morgan Scientific、SCHILLER、VYAIRE Medicalなどの他の主要企業も、革新的な先進的スパイロメトリー装置やソフトウェアなどで市場に参入している。

主要企業プロファイル一覧:

- ndd Medizintechnik AG (スイス)

- COSMED srl (イタリア)

- MGC Diagnostics Corporation (米国)

- Morgan Scientific (米国)

- チェスト・エムアイ株式会社 (日本)

- VYAIRE (米国)

- Ganshorn Medizin Electronic GmbH(ドイツ)

- Medical International Research (MIR)(イタリア)

業界の主な動向:

- 2023年3月:クラリオは、AI技術をスパイロメトリー臨床試験データ収集に統合するため、技術系スタートアップ企業アーティクと提携しました。

- 2023年1月:NGKスパークプラグ株式会社の子会社であるカイア社は、非侵襲的心肺診断システム製品ラインを強化するため、MGCダイアグノスティックス・ホールディングス社(MGC)を買収しました。MGCは、肺機能検査システム、心肺運動負荷検査システム、スパイロメーター、流量センサー、ガス分析装置、および関連消耗品など幅広い製品群を有している。

- 2022年9月:RxCap, Inc.はZEPHYRx LLCと提携し、ZEPHYRxのクラウド型スパイロメトリープラットフォームとRxCapのリモートモニタリングプラットフォームを統合した。

- 2022年8月:アストラゼネカ・インディアは、SaaS-IoT対応呼吸器医療プラットフォーム「Alveofit」と提携。インド全土の病院向けにIoT対応ハンドヘルド式スパイロメーターの提供を目指す。

- 2022年7月:ロッチフォード・コミュニティ病院およびチェルムズフォードのケストレル・ハウスに肺機能診断ユニット(クリニキャビン)が導入されました。これらのユニットは、呼吸器疾患患者に対する専門的な診断支援と臨床評価を提供することで、エセックス州中部および南部の地域社会における呼吸器ケアサービスの向上を目指しています。

- 2021年6月:ERTは「ERT iSpiro Virtual Visits」を開始。在宅肺機能検査(PFT)中のリアルタイム指導を可能にします。iSpiro Virtual Visitsにより、ERTは分散化を実現する顧客・患者志向の革新を提供するという約束を果たします。

- 2020年9月: Midmark Corp.は、喘息、COPD、その他の呼吸器疾患の検出と管理を簡便かつ効果的にすることを目的とした「Midmark Digital Spirometer」を発表しました。

レポートのカバー範囲

本調査レポートは市場の詳細な分析を提供し、主要企業、製品タイプ、主要製品用途などの重要な側面に焦点を当てています。これに加え、市場動向に関する洞察を提供し、主要な業界動向を強調しています。前述の要因に加え、本レポートは近年における先進市場の成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは6.63% |

|

単位 |

金額(百万米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

種類別

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年の6億7985万米ドルから2034年までに11億2292万米ドルに成長すると予測されている。

2025年、北米市場の規模は3億4307万米ドルであった。

年平均成長率(CAGR)6.63%で成長し、予測期間(2026-2034年)において市場は着実な成長を示すと予想される。

デバイスセグメントは、予測期間中にこの市場の主要なセグメントになると予想されます。

投資の増加と資金調達の機会は、スパイロメトリーテストプラットフォームの増加と相まって、市場の成長を促進する主要な要因です。

NDD Medizintechnik AG、COSMED SRL、MGC診断などは、グローバル市場の主要なプレーヤーです。

北米は2025年に市場シェアを支配しました。

接続された製品やポータブル製品などの市場プレーヤーによる高度なテクノロジーの立ち上げは、グローバル市場での採用を促進することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 139

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート