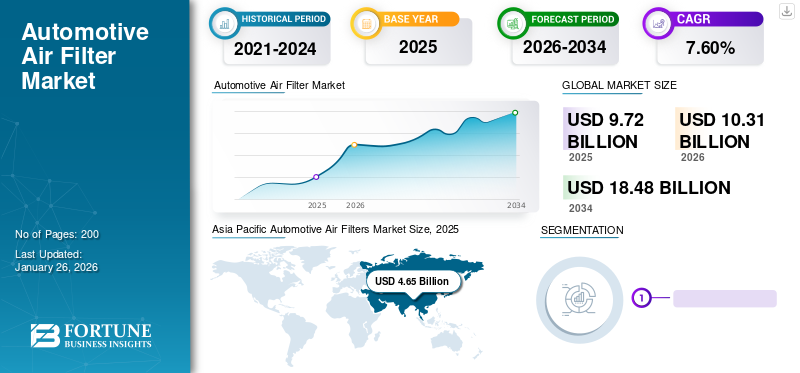

グローバルな自動車用エアフィルター市場規模は、2025年に97億2,000万米ドルと評価されました。市場は、2026年の103億1,000万米ドルから2034年には184億8,000万米ドルへと拡大し、予測期間中の年平均成長率(CAGR)は7.60%と見込まれています。2025年には、アジア太平洋地域が47.86%の市場シェアを占め、世界市場をリードしました。さらに、米国の自動車用エアフィルター市場も大きな成長が予測されており、HEPAフィルターやSmartFilterなどの濾過技術の進展を背景に、2032年までに市場規模は約36億7,790万米ドルに達すると見込まれています。

自動車用エアフィルター市場規模、シェア及び業界分析:車両タイプ別(乗用車、小型商用車、大型商用車)、製品タイプ別(吸気フィルター、キャビンエアフィルター)、エンドユーザー別(OEM、アフターマーケット)及び地域別予測、2026-2034年

主要市場インサイト

自動車用エアフィルターは、外気からほこりの粒子、汚れ、砂、その他の破片を捕獲するように設計されています。エンジン部品、シリンダーの壁、ピストンリングを損傷し、燃焼室に到達するのを防ぎます。自動車用エアフィルターには、紙、泡、綿、合成材料など、さまざまなタイプがあり、有効性を維持するために定期的な交換または清掃が必要です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用エアフィルター市場の主なポイント

- 2025年の市場規模:97億2,000万米ドル

- 2026年の市場規模:103億1,000万米ドル

- 2034年の予測市場規模:184億8,000万米ドル

- CAGR:2026年~2034年に7.60%

- アジア太平洋地域は2025年に47.86%のシェアで市場をリードしました。

- エアインテークフィルターは2026年に74.67%のシェアを占めました。

- アフターマーケットは2026年に66.91%のシェアを占めました。

北米

北米:2025年に25.49%のシェアを占めました。

アジア太平洋

アジア太平洋:2025年に47.86%のシェアで市場をリードしました。

欧州

欧州:2025年に20.81%のシェアを占めました。

米国

米国:2026年に市場規模は22億2,000万米ドルに達する見込みです。

日本

日本:自動車需要の増加が市場の成長を支えています。

続きを読む

日本の自動車用エアフィルター市場インサイト

日本では、車載環境の快適性向上や排ガス規制の強化を背景に、自動車用エアフィルターの高性能化が求められています。企業は、微粒子除去効率の向上、低圧損設計、耐久性強化、さらには抗菌・脱臭機能など付加価値を高めた製品開発を進めています。また、電動車の普及に伴い、キャビン空調性能の高度化や新たなフィルター需要が生まれ、技術革新が加速しています。グローバル市場が進展する中、日本にとっては、先進的なフィルターソリューションを取り入れ、車両品質の向上と自動車産業の競争力強化を図る重要な機会となっています。

自動車用エアフィルター市場の動向

高性能エアフィルターの需要の急増は、市場で前向きな傾向を設定します

製造業者は、最適なエンジン性能を確保するために、粒子状にキャプチャする効率が改善された、新しい高度な空気ろ過製品の提供に焦点を当てています。

適切な空気ろ過は、車両のエンジンの適切な機能を確保するために不可欠です。ほとんどのディーゼルエンジンメーカーは、空気から粒子状を排除するために、エアフィルターが少なくとも99.9%効率が高いことを要求して、早期の摩耗やファウリングを防ぐために、ターボチャージャー、シリンダーの壁、充電されたエアクーラー、ピストンリング。エアフィルターメーカーは、汚れを保持するカスパイティと粒子除体効率を高め、空気の流れの制限を減らして最適なエンジン性能を確保するために、新しい技術に投資しています。

たとえば、2021年2月、Champion Laboratories、Inc。、Filter Brand、Luber-Finerは、大型自動車エンジン向けに設計された高度なエアフィルターであるFiner-Flowを発売しました。 Finer-Flowフィルターは、エンハンスのろ過技術と統合されており、気流を最大化し、有害な汚染物質からのエンジン保護を強化します。これらのフィルターは、耐久性を高めるための頑丈でインパクトのあるプラスチックフレームで作られており、精密シーリングと簡単な設置のためのソフトガスケットが含まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車エアフィルター市場の成長要因

空気のきれいと自動車販売の増加のための厳しい政府規制の実施は、市場の成長を促進しています

大気汚染レベルを制御するための厳しい政府規制の導入は、自動車用エアフィルターの需要を促進する主要な要因の1つです。たとえば、米国政府は、公衆衛生と環境を大気汚染から保護するために、環境保護庁(EPA)が確立した排出基準を満たすために米国に配布される新しいエンジンと機器を必要とするクリーンエア法を導入しました。同様に、2022年2月に、(EPA)は、オゾン、粒子状物質、温室効果ガスを含む大型車両やエンジンからの大気汚染を減らすための規則を提案しました。さらに、自動車販売、特に自動車の急増、および自動車の精製空気のためのエアフィルターの重要性に関する消費者の意識の高まりは、予測期間にわたって自動車のエアフィルター市場をさらに駆り立てることができます。たとえば、GMとトヨタは、2023年までに自動車販売が1500万近くに増加すると予想しており、2022年に約9%増加しています。

抑制要因

電気自動車の採用の拡大は、自動車用エアフィルターの市場の成長を抑制する可能性があります

EVにはエンジンエアフィルターがないため、排出レベルを制御するためのICESからEVSへの移動優先順位のシフトにより、自動車用エアフィルターの販売が抑制される場合があります。 EVは2つのフィルターのみで構成されていますバッテリーエアフィルターとキャビンエアフィルター。 EV販売の増加は、予測期間中に自動車用エアフィルターの市場規模を妨げると予測されています。

自動車用エアフィルター市場セグメンテーション分析

製品タイプ分析による

活気に満ちた販売により、より高いCAGRを登録するための空気吸気フィルター

製品タイプに基づいて、市場は空気吸気フィルターとキャビンエアフィルターに分岐します。

エアインテークフィルターセグメントは、2023年に主要な自動車エアフィルター市場シェアを保持しました。これらのフィルターはエンジンに配置されています。自動車企業によるR&D活動への投資の増加により、エンジンのパフォーマンスを改善し、環境法の順守における排出レベルを最小限に抑えるソリューションを開発することは、自動車用エアフィルターの市場成長を推進する主要なドライバーです。たとえば、2020年5月に、ろ過製品とソリューションの大手メーカーの1つであるドナルドソンカンパニー社は、大型エンジンのエアフィルター用のワイヤレス監視システムであるフィルターマインダーを発売しました。このワイヤレス監視システムは、オンロードトラック艦隊とオフロード機器のフリートメンテナンス慣行を最適化します。この接続されたテクノロジーの助けを借りて、フリートメンテナンスマネージャーは、距離間隔に基づいてフィルターを変更する代わりに、空気ろ過メンテナンスに関する情報に基づいた決定を下すことができます。

キャビンエアフィルターは2023年に大幅な市場シェアを保持しました。キャビンエアフィルターは、車両の換気システムの主要なコンポーネントです。キャビンエアフィルターは、暖房とエアコンを通して車両のキャビンに入る空気をろ過します。これにより、すべての乗客の健康と安全のための適切な換気システムが保証されます。すべての乗客の健康と生活の質を改善することに加えて、キャビンエアフィルターは車両のメンテナンスコストを削減するのにも役立ちます。汚れた汚染された空気は、気流を制限し、車両を強制します換気システム一生懸命働くために。これにより、エアコンの効率が低下し、車両の馬力が減少します。これらすべての要因は、キャビンエアフィルターの需要の高まりをサポートしています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー分析による

アフターマーケットセグメントは、新しいプレーヤーの入り口のために市場を支配することが期待されています

市場は、エンドユーザーに基づいてOEMとアフターマーケットに分類されます。アフターマーケットセグメントは現在、最大の株主であり、グローバル市場での優位性を維持すると予想されています。

市場のアフターマーケットセグメントは、高品質で信頼性の高い手頃な価格のエアフィルターを提供することに焦点を当てている新しい市場のプレーヤーの入り口により、急増しています。メンテナンス、修理、カスタマイズなどのアフターマーケットサービスの必要性の高まりも、セグメントの成長を間接的にサポートしています。さらに、OEMは、コアビジネスを一部、修理、メンテナンスサービスで拡大することにより、アフターマーケットサービスを利用しています。たとえば、2022年10月、アフターマーケットろ過ソリューションの市場リーダーの1つであるPremium Guard Inc.は、軽量車用のまったく新しいプレミアムエンジンエアフィルターソリューションであるHighFlow Premium Air Filtersを導入しました。

プレミアムエアフィルターソリューションは、内部エンジンコンポーネントの効率を損なうことなく、エンジンを保護し、車両性能を最適化するように設計されています。この製品は、12,000マイルの高容量性能のために設計されています。

OEMセグメントは2023年に大きな市場シェアを保持しました。車両の生産の上昇は、セグメントの成長を促進する主要な要因です。自動車業界のOEMは、主に高品質のエアフィルターを提供して、燃費を増やし、乗客の快適性を高めています。 OICAのレポートによると、2021年の乗用車と商用車の生産は8,000万を超え、2020年に3%増加しました。車両生産の上昇傾向により、予測期間中のエアフィルターの展開が増加します。

車両タイプ分析による

フィルターの採用が高いため、2023年に軽い商用車が率いる

車両の種類ごとに、市場は乗用車、軽い商用車、重い商用車に分類されます。燃料効率を確保し、エンジンの寿命を延ばすために、人々の間でのエアフィルターの利点についての認識を高めることは、乗用車セグメントの成長を推進することが期待されています。また、特に世界中の乗用車販売の増加電気自動車また、乗用車セグメントを運転することも期待されています。 2023年には、世界中で約7530万人の乗用車が販売されました。これは、前年にわたってほぼ12%増加しています。

重い商用車セグメントは、予測期間にわたって5.4%のCAGRで成長すると推定されています。前向きな市場の見通しは、商用車の頻繁なエアフィルターの交換に起因する可能性があります。急速な工業化の成長物流産業は、重い商用車の販売を推進する理由の一部です。さらに、さまざまな産業用途に重い商用車を頻繁に使用するには、毎日、エンジンやエアフィルターを含む主要なコンポーネントに高いメンテナンスが必要です。したがって、そのようなコンポーネントを定期的に使用すると、高い摩耗と裂傷が生じ、これは主に市場のアフターマーケットサービスに貢献します。

軽い商用車セグメントは、2023年に大幅な自動車エアフィルター市場シェアを保持し、予測期間にわたって3.4%のCAGRで成長しています。エアフィルターは、光の中でかなりの採用を目撃しています商用車車両、ドライバー、エンジンを安全に保つため。さらに、ピックアップトラックとバンの商業的使用が高いため、適切なエンジンの動作を確保するためにタイムリーなエアフィルターの交換が必要です。軽い商用車の新製品の発売は、分節の成長を促進します。たとえば、2022年9月に、Mann-Filterは、欧州市場の車両艦隊の95%の市場カバレッジを提供する軽い商用車用のエアフィルターの製品ポートフォリオを拡張しました。

地域分析

アジア太平洋地域は、価値の点で最大の市場です。予測期間に支配されます。

Asia Pacific Automotive Air Filters Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の市場規模は、2023年に42億7000万米ドルで世界市場を支配し、予測期間を通じて6.6%のCAGRで成長すると推定されています。中国、インド、マレーシアなどの主要なアジア諸国における乗用車に対する需要の高まりは、エアフィルターの需要の増加につながり、それによって地域の成長を促進しています。汚染レベルの上昇と大気質指数を改善するための悲惨な必要性は、非常に効率的なエアフィルターの需要をさらに推進します。

北米は、予測期間にわたって大幅な成長を示すと予想されています。前向きな市場の見通しは、車両販売の増加、最新の技術の採用、効率的で安全な運転の需要の増加、その他多くのものに起因する可能性があります。

アフターマーケットサービスの急速な拡大と大手自動車プレーヤーの存在は、ヨーロッパのエアフィルター市場の成長を促進しています。さらに、車両の排出レベルを制御し、人間の健康を保護するための厳しい政府規制により、高性能の自動車用エアフィルターの需要が促進されます。 2020年8月、ランドローバーは、4x4sに入る有害な排出量を遮断するための新しいキャビンエアシステムを立ち上げました。新しいテクノロジーは、有害な空気微粒子を除去します。新しいキャビン空気浄化システムは、キャビン内の空気を浄化して再循環させ、ドライバーと乗客を道路でより健康に保ちます。

自動車航空フィルター市場の主要企業のリスト

企業は、競争力を獲得するために新製品の発売とパートナーシップを強調しています

企業は、製品の提供を強化するためのコスト削減戦略、戦略的パートナーシップ、および買収に焦点を当てています。たとえば、2021年10月に、フロイデンバーグと協力してホンダ車は、汚染物質、有害な細菌、さらにはウイルスを車両から締め出すために、居住者を安全に保つための新しいエアフィルターを立ち上げました。

プロファイルされた主要企業のリスト:

- Mann+Hummel Gmbh(ドイツ)

- K&N Engineering、Inc。 (私たち。)

- Denso Corporation(日本)

- Donaldson Company、Inc。(私たち。)

- ロバートボッシュGmbH(ドイツ)

- Cummins、Inc。(米国)

- hengst se (ドイツ)

- パーカーハニフィンコーポレーション (私たち。)

- Ahlstrom Corporation(フィンランド)

- Lydall Inc.(米国)

主要な業界開発:

- 2024年1月、Boschは、同社が実績のあるフィルター+キャビンフィルターを拡張フィルター+ Proに置き換えていることを発表しました。大規模な航空品質テストに続いて、オーストリアのウィーンに拠点を置く独立した認証機関OFICERTは、以前に製品の優れたろ過性能を確認していました。

- 2023年12月、UNO MINDAはRokiとのパートナーシップ契約に署名し、インドのアフターマーケットで商業車両のエアフィルター、オイルフィルター、燃料フィルターで構成される幅広い自動車フィルターを提供しました。新しいUNO MINDAカーフィルターは、微粒子をブロックし、性能を向上させ、エンジンコンポーネントの摩耗を減らします。エアフィルターは、不純物に対してエンジンを保護するように設計されています。対照的に、燃料フィルターは、燃料からのほこりや汚れの粒子、水分量を燃料噴射とエンジン成分に悪影響を与える可能性があるように設計されています。

- 2023年1月、 Mann+Hummel Groupは、同社がM-Filter Groupに戦略的投資を行ったことを発表しました。同社の成長投資の大部分は、製品の拡大を促進し、販売と運用能力への投資を可能にするために使用されます。この合意は、欧州の足跡を強化し、スカンジナビアとバルト諸国の成長機会のロックを解除するのに役立ちます。

- 2023年1月、K&N Engineeringは、新しい産業グループが作成され、データセンターやその他の産業用アプリケーションや市場など、ミッションクリティカルなインフラストラクチャのプロバイダーに高性能で持続可能な空気ろ過ソリューションを提供することを発表しました。 K&N Engineeringの独自の空気ろ過技術は、お金を節約し、エネルギーコストを削減し、データセンターやその他の産業用途に大きな持続可能性の利点を提供します。

- 2022年10月 - 大手自動車会社であるアウディは、提携しています 自動車用エアフィルターメーカーであるMann + Hummelは、電気自動車の前面のエアフィルターを開発します。この新しいエアフィルターは、運転と充電中に粒子状物質を収集できます。

報告報告

このレポートは、自動車アプリケーションタイプの市場分析を提供し、大手企業、製品/サービスタイプ、大手製品アプリケーションなどの重要な側面に焦点を当てています。その上、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献したいくつかの要因が含まれています。

An Infographic Representation of 自動車エアフィルター市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 7.60% |

|

ユニット |

価値(10億米ドル)とボリューム(千単位) |

|

セグメンテーション |

車両タイプごとに

|

|

製品タイプ別

|

|

|

エンドユーザーによる

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、市場規模は2025年に97億2,000万米ドルでした。

市場は、予測期間(2026-2034)で7.60%のCAGRで成長する可能性があります。

空気吸気フィルターセグメントは主要なセグメントであり、予測期間にわたってエンジンのパフォーマンスを改善するための高性能フィルターの開発により、2023年に主要な市場シェアを保持しました。

市場のトッププレーヤーの一部は、Mann+Hummel GmbH、K&N Engineering、Inc.、Donaldson Company、Inc。、およびCummins、Inc。です。

アジア太平洋地域は、2025年の市場規模の観点から市場を支配しました。

さまざまな市場に関する包括的な情報をお探しですか?

専門家にお問い合わせください 専門家に相談する

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

無料サンプルをダウンロード

コンテンツへ移動

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

自動車と輸送

クライアント