航空宇宙用ファスナー市場規模、シェアおよび業界分析、材料別(アルミニウム、チタン、ステンレス鋼、超合金など)、超合金材料別(A286、インコネル718、ワスパロイなど)、超合金材料用途別(機体、エンジン、内装など)、および地域予測、2026~2034年

主要市場インサイト

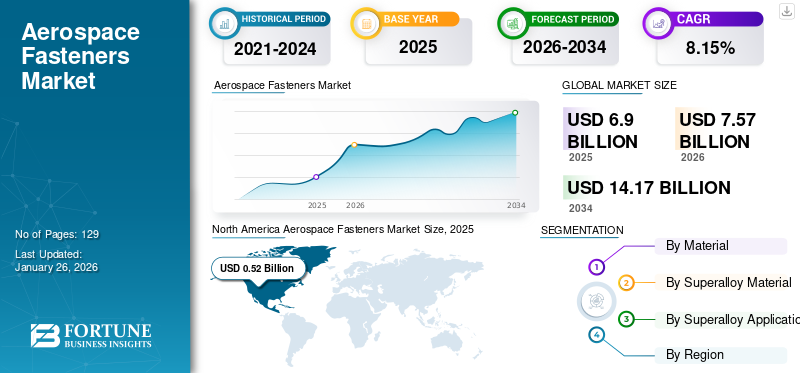

世界の航空宇宙用ファスナー市場規模は2025年に69億米ドルと評価され、2026年の75億7,000万米ドルから2034年までに141億7,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)8.15%を示すと予測されている。北米は2025年に41.32%の市場シェアで航空宇宙用ファスナー市場を支配した。世界の航空宇宙用超合金ファスナー市場規模は2024年に7億7670万米ドルと評価され、2031年までに27億1680万米ドルに達すると予測されている。

航空宇宙用ファスナーは、航空機本体のさまざまな部品を互いに取り付け、組み立てた状態に保つために使用される重要なコンポーネントです。ファスナーは、胴体、翼、尾翼、機首、パイロン、ナセル、操縦翼面などの航空構造物を組み立てるのに使用されます。航空宇宙用の締結具には、ボルト、ナット、ネジ、リベット、カラー、ワッシャーなど、さまざまな種類があります。航空機の安全性と信頼性を確保するために、ファスナーは NAS、MS、AN、NASM/NAM、SAE AS9100、ISO/TC 20/SC 4 などの厳しい業界規格に厳密に準拠する必要があります。航空宇宙用ファスナーの設計に使用される一部の

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の航空宇宙用ファスナー市場インサイト

日本では、航空機製造や宇宙開発の高度化が進む中、航空宇宙用ファスナーの品質・信頼性への要求がますます高まっています。軽量化、高強度、高耐久性といった特性が重要視され、企業は精密加工技術の強化や先端材料の開発に注力しています。世界的に航空機需要の回復や宇宙産業の拡大が続く今、日本の産業界にとっては、ものづくり技術の優位性を活かし、次世代航空宇宙プラットフォームを支える高性能ファスナーの開発・供給で競争力を強化する絶好の機会となっています。

航空宇宙用ファスナー市場動向

航空機エンジンにおける超合金ファスナーの使用増加が市場の成長を促進

最新のガス タービン エンジンは、効率と性能を向上させるために、より高い温度と圧力で動作するように設計されています。航空機エンジンは燃料効率と推力出力を向上させるために高温と高圧で動作するため、このような極端な条件に耐えられる材料の必要性が高まっています。

ニッケル基超合金は、高温耐性に優れたニッケルから構成されており、550℃を超える温度にさらされるエンジン部品に広く使用されています。これらのコンポーネントには、タービンブレード、ディスク、ベーン、燃焼室内やエンジンのその他の高温セクション内にある部品が含まれます。たとえば、ニッケル基超合金は、高圧タービンのブレードやディスクなど、最も高温のエンジン部品に最適な材料です。

インコネル ニッケル合金は、高強度または高温用途向けに設計されています。ワスパロイおよび MP35N / MP159 ファスナーがエンジンに取り付けられています。 A286 材質のファスナーは、エンジン、タービン、スーパーチャージャーに役立ちます。さらに、ワスパロイはブレードやディスクなどのタービンエンジン部品にも利用されています。 ニッケルクロム合金であるインコネルは、高温や腐食に対する優れた耐性が高く評価されており、航空機のエンジン部品、排気システム、構造部品によく選ばれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場の推進力

航空旅行の需要が高まり市場の成長を促進

航空旅行の需要は市場の成長の主要な推進力です。国際航空運送協会 (IATA) によると、航空業界は今後 20 年間で持続的な成長を遂げ、世界の乗客数は 2037 年までに 2 倍の 82 億人に達すると予想されています。2024 年 10 月には、業界の継続的な回復を反映して、世界の航空旅行需要は前年比 7.1% 増加しました。

航空旅行が増加するにつれ、航空会社は乗客数の増加に対応するために機材を拡大しています。したがって、航空機メーカーは注文の急増を目の当たりにしています。例えば、欧州に本拠を置く航空機メーカーであるエアバスは、2023年に735機の民間航空機を納入し、2022年比11%増加した。2023年、ボーイングはASC606調整前に合計1,314機の純新規受注(総受注数1,456機)を獲得し、2022年に記録した774機の純新規受注(935機の総受注)から増加した。軍用機新しい航空機や既存の航空機のメンテナンスに対する需要が増加し、航空宇宙用ファスナー市場に大きく貢献しています。

さらに、世界的な航空交通量の増加により、2024年には航空機の発注数が徐々に増加すると予想されています。たとえば、2024 年 12 月、トルコに本拠を置く格安航空会社ペガサス航空は、単通路機の拡充と近代化のために最大 200 機のボーイング 737-10 航空機を発注しました。さらに、民間航空機業界は今後数年間に力強い回復成長軌道を辿ると予想されています。たとえば、ボーイング社の 2024 年の民間市場見通しによると、業界は今後 20 年間で約 44,000 機の新しい民間航空機を必要とします。

この航空機生産の増加は、航空機の組み立てやメンテナンスに不可欠な部品である航空宇宙用ファスナーの需要の増加と直接相関しています。航空会社が保有機材の拡大を続けるにつれ、信頼性の高い先進的なファスナーのニーズは今後も高まり、航空宇宙産業の成長を促進します。

市場の成長を促進するために軽量素材への注目が高まる

エアバスやボーイングなどの航空機メーカーは、燃料効率の向上、運用コストの削減、環境規制への準拠を目的として重量を削減することを目指しています。航空機の総重量を軽減するには、アルミニウム合金、チタン、先進的な複合材料などの軽量素材が不可欠です。その結果、いくつかのメーカーはファスナーの材料として鋼合金を廃止し、アルミニウムを含む軽量な代替材料を採用しています。

航空機製造における軽量化への注目の高まりにより、チタンやアルミニウム製のファスナーの開発が推進されています。これらの材料は、強度と耐久性を維持しながら、大幅な軽量化を実現します。航空宇宙などの業界では、環境への影響を軽減しながら航空機の性能と燃料効率を最適化するために、重量を最小限に抑えることが最優先事項となっています。

より効率的で持続可能な航空機への需要が高まるにつれ、ファスナーメーカーは軽量ファスナー技術への投資を開始しています。たとえば、大手締結システム メーカーである Howmet Aerospace は、主に次の材料で作られた軽量のねじ付き締結具である Aero-Lite ピンを提供しています。チタン航空機の軽量化に貢献します。

さらに、企業はさらに軽量化するためにファスナーの設計を革新しています。たとえば、Howmet Aerospace は、改良されたロック溝設計を備えた GP および LGP ロックボルト ファミリを製造しています。この最適化により、GP および LGP ロックボルト システムは、同等のねじ締結システムよりも大幅に軽量になります。

市場の抑制

厳格な規制基準がファスナー市場への新規参入を妨げている

航空宇宙分野では、国家航空宇宙規格 (NAS)、EASA、FAA、その他の組織によって設定された厳格な規制基準を満たさなければならない、高度に専門化された技術的に高度なファスナーが必要です。航空宇宙産業は、連邦航空局 (FAA) や欧州連合航空安全局 (EASA) などの当局によって設定された厳格な規制によって管理されています。新規参入者は、安全性と性能基準への準拠を検証する複雑な認証プロセスを通過する必要があります。

これらの規制を満たすために、メーカーは研究開発、特殊な機器や機械、熟練労働者、高品質の材料に多大な投資を行う必要があります。これらの要件により生産コストが上昇し、収益性と市場競争力に影響を与えます。したがって、厳しい規制基準は、市場への新規参入者にとって大きな障壁として機能します。

原材料価格の変動が市場の成長を妨げる可能性がある

航空宇宙用ファスナーに使用されるチタン、アルミニウム、合金鋼などの主要原材料の価格は、世界的なサプライチェーンの問題、地政学的な緊張、需要の変化により非常に不安定です。この変動により、メーカーにとっては予測不可能な生産コストが発生し、顧客に対して安定した価格を維持することが困難になる可能性があります。したがって、高い生産コストと変動する原材料価格は、航空宇宙用ファスナー市場の成長を大きく制限します。

原材料価格の変動

このレポートについての詳細な調査を取得するには、 無料のサンプルコピーをダウンロード

2016年から2024年までのアルミニウムの価格データは大幅な変動を示しており、トン当たり価格は2016年に1,467.3ドル、2018年に2,075.6ドル、2020年に1,722.9ドル、2022年に2,816.1ドル、2024年に2,282.1ドルを記録しました。変動は、経済状況、サプライチェーンの混乱、業界間の需要の変化によって生じます。

航空宇宙用ファスナー市場は、製造で広範囲に使用されているため、アルミニウムの価格変動に特に敏感です。材料コストの上昇により生産が混乱し、メーカーにとっては予算編成が困難になり、バイヤーにとってはファスナーの価格が上昇し、市場動向にさらに影響を与える可能性があります。

ロシアとウクライナの紛争は、世界のエネルギー市場、特にヨーロッパに重大な混乱を引き起こし、価格の変動と原油コストの上昇につながっています。天然ガス、およびその他のエネルギー源。これにより、製造コストや輸送コストが高騰する一方、ニッケルやチタンなどの主要原材料の価格は、インフレ、供給不足、制裁や輸入関税などの規制措置の影響をさらに受けています。これにより、ヨーロッパと北米のサプライヤーからアジアを拠点とするサプライヤーへの調達の移行が促されます。

市場機会

複合航空機構造のファスナー設計の革新が大きな成長の見通しを提示

航空機構造における複合材料の使用が増加しているのは、軽量設計の必要性によるものです。ただし、従来のファスナーを複合材料で使用すると、層間剥離、穴の過度の応力、電気腐食などの問題が発生する可能性があります。

航空機構造における複合材料の使用が増加しているため、積層表面を効果的に接着し、落雷から保護し、より迅速な取り付けを可能にする、より高度なファスナーが必要になっています。

Howmet Aerospace などのメーカーは、炭素繊維強化航空機への落雷の影響を軽減するために特別に設計された Flite-Tite ファスナーを開発しました。 Flite-Tite ファスナーは、複合材の機体セクションをしっかりと安全に保持するように設計されています。 Flite-Tite 締結システムには、複合機体セクション間の隙間を防ぐチタンまたはスチールのスリーブが組み込まれており、電流が安全に放電されるようにします。

同社は、特に複合材料を含むさまざまな素材の締結に向けて、革新的なデザインと機能を備えた Asp ファスナーも製造しています。この設計により、クランプ力や取り付け力が軽減され、損傷のリスクが軽減されます。さらに、Monogram Aerospace の Compposi-Lok ファスナーは、金属構造との互換性を維持しながら複合ラミネート用に特別に設計されており、優れた接合部の完全性を実現します。したがって、複合材料特有の要件を満たす特殊なファスナーの開発は、市場に大きなチャンスをもたらすと予想されます。

セグメンテーション分析

素材別

アルミセグメントは軽量化と費用対効果でトップシェアを獲得

材質に基づいて、市場はアルミニウム、チタン、ステンレス鋼、超合金、その他(真鍮、シリコンブロンズ、ナイロン、複合ファスナー)に分類されます。

アルミニウムセグメントは航空宇宙用ファスナー市場で最大のシェアを占め、市場全体の50.1%を占め、9.3%という最高のCAGRを示しました。全アルミニウムの約 30% が航空宇宙部品の製造に使用されています。 航空宇宙産業では、その軽量性と費用対効果の高さから、アルミニウム製ファスナーの需要が急増しています。たとえば、2020 年 1 月、Sky Climber Fasteners は、軽量特性を維持しながら性能を向上させるように設計された新世代のアルミニウム航空宇宙用ファスナーを発売しました。彼らは、アルミニウムやその他の柔らかい素材と独自のロック インサートを組み合わせた Rhino ハイブリッド ナットを開発しました。民間航空の拡大が続く中、ファスナーを含む部品をタイムリーに納入するという航空機 OEM のニーズの高まりに応えるため、メーカーは生産を拡大しています。

超合金セグメントは、極端な温度、機械的応力、腐食環境に耐えることができるファスナーのニーズが高まっているため、予測期間中に最も急速に成長すると予想されます。航空機エンジン、燃焼室、着陸装置などの高温部品における超合金ファスナーの使用の増加により、この分野の成長が促進されると予想されます。

さらに、Ti-6Al-4V チタン合金を含むチタンファスナーは、航空機のエンジンや着陸装置アセンブリに使用されています。チタン合金は重量を大幅に増やすことなく必要な強度を提供します。重量を最小限に抑えることが重要な航空宇宙ファスナー用途で広く使用されています。チタン製ファスナーは、高い強度と疲労や腐食に対する耐性が不可欠な、着陸装置、エンジン マウント、機体構造などの主要コンポーネントに使用されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

超合金素材別

航空機エンジンの耐久性材料の需要増加により、A286セグメントが最大シェアを獲得

超合金材料に基づいて、市場は A286、インコネル 718、ワスパロイなどに分類されます。 A286 セグメントは、世界の航空宇宙用ファスナー市場において依然として主要なコンポーネントであると予測されています。 A286 は耐食性で知られており、機体、エンジン、内装、およびタービン ディスクとブレード、タービン ホイール、エンジン フレーム、ケーシング、アフターバーナー部品などの低温エンジン用途に適しています。 A286 ファスナーは主にジェット エンジンで使用され、タービン ブレード、アフターバーナー、排気ノズルなどのコンポーネントに重要です。航空機の設計が進化するにつれて、構造の完全性を維持しながら極限の条件に耐えることができる材料の必要性が高まっています。したがって、A286 ファスナーの使用が増加しています。航空機エンジンシステムは、予測期間中にセグメントの成長を促進すると予想されます。

インコネル 718 セグメントは、予測期間中に大幅な CAGR で成長すると推定されています。 メーカーは、極限状態でも構造と表面の完全性を維持できるファスナーを製造するために、インコネルなどの高性能合金をますます使用しています。インコネル 718 ファスナーは、強度と信頼性が必要な用途によく使用されます。これらのファスナーは、構造的完全性や性能レベルを失うことなく、極端な温度、圧力、腐食環境に耐えることができるため、人気が高まっています。したがって、航空機エンジン、ガスタービン、その他の重要な用途におけるインコネルファスナーの使用の増加により、超合金ファスナーの需要が増加すると予想されます。

Waspaloy ファスナは、航空機のガス タービン ブレード、シャフト、シール、タービン ディスクに使用されています。 Waspaloy および MP35N / MP159 材料のファスナーは航空機のエンジンに取り付けられています。 Waspaloy は、ブレードやディスクなどのタービン エンジン部品に使用されています。

その他はモネル、MP35N、ハスタロイ、Rene 41、Rene 80 などの超合金材料で構成されています。

超合金材料の用途別

エンジンセグメントは、極端な温度と高い機械的ストレスに耐える能力により最大の市場シェアを保持

用途に基づいて市場は機体、エンジン、内装などに分類されます。 エンジンセグメントが航空宇宙用ファスナー市場を支配しました。超合金は、航空宇宙用途の厳しい要件を満たす重要な特性を備えているため、航空機エンジンに広く使用されています。これらの合金は主にニッケルベースで、極端な温度、高い機械的応力、腐食環境に耐えるように設計されています。超合金は、多くの場合 1,200°F (650°C) を超える高温でも強度と構造的完全性を維持します。重要なエンジン部品を固定する際に超合金ファスナーの使用が増えることで、市場の成長が促進されると予想されます。

機体セグメントは、世界的な航空旅行の急増に伴う航空機納入量の増加により、最も急成長しているセグメントであると推定されています。ファスナーは、胴体、翼、尾翼、着陸装置などの機体のさまざまなコンポーネントをしっかりと結合し、極限の飛行条件下でも構造の完全性を確保します。世界的な航空旅行の増加により、特に民間航空部門で航空機の納入が増加しています。航空会社は乗客数の増加に対応するために保有機材を拡大しており、これが機体の構造や組み立てに使用されるファスナーの需要を直接高めています。

航空宇宙用ファスナー市場の地域展望

地域に基づいて、航空宇宙用ファスナー市場は、北米、ヨーロッパ、アジア太平洋、および世界のその他の地域にわたって調査されています。

North America Aerospace Fasteners Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

市場は北米、ヨーロッパ、アジア地域で大きく成長しています。現在、北米は航空宇宙用超合金ファスナーの最大の市場シェアを保持しており、予測期間を通じて引き続き支配的である可能性があります。ボーイングの予測によると、航空旅行の増加により、2043 年までに 4,000 機の新型航空機の需要が見込まれています。北米、特に米国は世界の航空宇宙用ファスナー市場で重要な役割を果たしており、2043年までの航空機納入総量の約20%を占めています。ハネウェルは、今後5年間の新型ジェット機納入量の66%が過去の需要パターンと一致すると予測しています。さらに、この地域におけるStanley Black & Decker, Inc.、Howmet Aerospace, Inc.、Precision Castparts Corp.、TriMas Corporation、B&B Specialtysなどの主要企業の存在が市場の成長を推進すると予想されます。

ヨーロッパは、大手航空機メーカーが存在するため、航空宇宙用ファスナー市場の主要な地域です。ヨーロッパは航空宇宙用ファスナー市場シェアで第 2 位に位置しており、フランス、英国、ロシア、イタリア、ドイツなどの先進国からの需要の増加により、調査期間中に着実な成長が見込まれています。極端な条件に耐えるために航空機エンジンには超合金が広範囲に使用されており、この地域の市場成長をさらに支えることが期待されています。さらに、Safran SA、Rolls-Royce plc、MTU Aero Engines AG などの航空機エンジン メーカーの存在も、航空機エンジンの需要を促進しています。超合金航空宇宙用ファスナー。

アジア太平洋地域の航空宇宙ファスナー市場は、航空需要の高まりと航空宇宙製造への投資の増加により、大幅な成長を遂げています。航空機製造部門の拡大により、中国、韓国、インド、韓国などの国々で市場は堅調な成長を遂げています。エアバスによると、アジア太平洋地域では旅客数が年間 4.8% 増加すると予想されています。この航空旅行の増加により、より多くの航空機が必要となり、航空宇宙用ファスナー市場の需要が高まっています。この地域は航空機の総納入量の 22% を占めると予測されており、航空宇宙用ファスナーの需要は増加すると予想されます。労働力不足、インフレによるコスト圧力、ロシア・ウクライナ戦争による混乱が、北米と欧州の航空宇宙用ファスナーメーカーの生産能力に影響を与えている。これに応じて、大手航空宇宙エンジンメーカーは、これらの課題を軽減するために、アジアのサプライヤーに供給戦略をシフトしています。

ラテンアメリカや中東などの世界のその他の地域では、航空宇宙用ファスナー市場、特に超合金ファスナーの市場は緩やかなペースで成長しています。中東およびアフリカ地域は、地域全体での航空旅行の増加により、航空宇宙用ファスナー市場が大幅に成長すると予想されています。この地域のさまざまな航空会社による機材の拡大と軍事能力の近代化は、市場の成長に大きく貢献しています。

競争環境

主要な市場プレーヤー

主要企業は、技術的に高度な製品の開発に注力し、市場での存在感を高める

著名な市場プレーヤーは、自社の製品の進歩を優先しています。多様な製品の開発と研究開発への投資の増加が、これらのプレーヤーの市場支配に貢献する重要な要因です。主要ファスナー企業は軽量かつ高強度のファスナーの開発に注力しています。航空宇宙用ファスナーの主要企業数社は、市場での存在感を高め、航空機エンジンの需要の高まりに対応するために、さまざまな戦略に積極的に取り組んでいます。

主要な航空宇宙用ファスナーのリスト 紹介された企業

- ハウメット・エアロスペース(私たち。)

- Precision Castparts Corp. (バークシャー・ハサウェイ社)(私たち。)

- リシ航空宇宙(フランス)

- トライマス・エアロスペース社(米国)

- スタンレー・ブラック&デッカー社。 (私たち。)

- National Aerospace Fasteners Corporation (台湾)

主要な産業の発展

- 2024年9月: LISI AEROSPACE は、シェフィールド大学先進製造研究センター (AMRC) と提携して、LISI のラグビー施設にスマート生産ラインの導入に成功し、航空宇宙用ファスナー産業の生産性を向上させました。この提携は生産プロセスを革新し、LISI が厳しい市場で競争力を維持できるようにすることを目的としています。

- 2024 年 7 月:Howmet Aerospace Inc. は、2,790 万米ドルの投資と 50 人の新規雇用の創出により、テネシー州モリスタウンでの事業を拡大すると発表しました。この発表は英国で開催されるファンボロー国際航空ショーに関連して行われ、成長と革新に対する同社の取り組みを強調した。

- 2022年6月: TriMas Aerospace は、T-7A Red Hawk 練習機プログラムに関してボーイングから得られた複数年契約を通じて防衛事業の拡大を発表しました。この契約には RSA Engineered Products が関与しており、特に空気ダクト システム内の流体輸送用途で使用されるファスナーを含むコンポーネントを供給します。

- 2021 年 3 月:LISI AEROSPACE は、航空機メーカーのボーイングと、ファスナーや組み立て部品を含む 6,000 種類の航空機部品を提供する契約を締結しました。この契約は、ボーイングのプログラム(737、747、767、777、787)をサポートすることを目的としています。

- 2021 年 2 月:LISI Aerospace (BAI UK) とシェフィールド大学先端製造研究センター (AMRC) は、インダストリー 4.0 技術統合を通じて生産性を向上させ、新しい市場を開拓し、ファスナー業界の無駄を最小限に抑えるために、航空宇宙技術研究所 (ATI) から 126,6455.8 米ドル (975,000 ポンド) の資金を確保しました。

レポートの範囲

このレポートは、市場の詳細な分析を提供し、航空宇宙ファスナー業界で活動する主要企業、材料、用途、さまざまな地域に応じた超合金材料などの重要な側面に焦点を当てています。さらに、この調査レポートは、航空宇宙用ファスナーの市場動向、競争環境、市場競争、市場の状況に関する市場洞察を提供し、主要な業界の発展に焦点を当てています。さらに、近年の世界市場の成長に貢献したいくつかの直接的および間接的な要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値 (百万米ドル) および (トン/年) |

|

成長率 |

2026 年から 2034 年までの CAGR は 8.15% |

|

セグメンテーション |

素材別 · アルミニウム · チタン ・ ステンレス鋼 · 超合金 ・ その他(真鍮、シリコンブロンズ、ナイロン、複合ファスナー) |

|

による 超合金 材料 · A286 · インコネル 718 · ワスパロイ ・ その他(モネル、MP35N、ハスタロイ、ルネ41、ルネ80) |

|

|

超合金材料の用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に75億7000万米ドルに達し、2034年までに141億7000万米ドルに達すると予測されている。

8.15%のCAGRを記録し、市場は予測期間(2026年から2034年)中に大幅な成長を示すでしょう。

材質別ではアルミニウムセグメントが市場をリードした。

Howmet Aerospace International は、市場の主導的プレーヤーです。

シェアに関しては北米が市場を独占しています。

2025年、市場価値は5億2000万米ドルであった。

市場を牽引する主な要因は航空旅行の需要の増加です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 129

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。