航空機座席市場規模、シェア及び業界分析:航空機タイプ別(商用機、ビジネスジェット、地域航空機、輸送機)、クラス別(エコノミークラス、プレミアムエコノミークラス、ビジネスクラス、ファーストクラス)、座席タイプ別(9G座席、16G座席、21G座席)、 コンポーネント別(構造、フォーム、アクチュエーター、電気部品、その他)、エンドユース別(OEMおよびアフターマーケット)、地域別予測、2026-2034年

主要市場インサイト

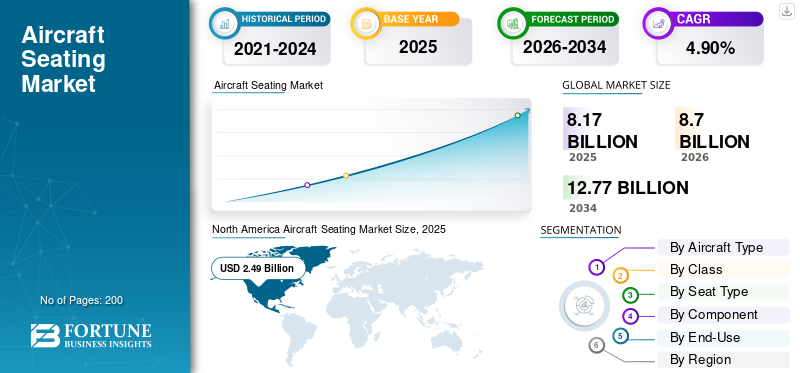

世界の航空機座席市場規模は、2025年には81億7,000万米ドルと推定されました。市場は2026年の87億米ドルから2034年には127億7,000万米ドルに拡大し、予測期間中に4.90%の年平均成長率(CAGR)で成長すると予測されています。北米は航空機座席市場を牽引し、2025年には30.50%の市場シェアを獲得しました。

航空機座席とは、旅客機または軍用機に設置され、乗客と乗務員が飛行中に着席する椅子である。これらは通常、列状に配置され、乗客の安全と快適性を確保し、ストレスのない旅行体験を提供します。航空機座席には、構造体、フォーム、アクチュエーター、電気部品などのコンポーネントが含まれます。航空機座席は、航空機内装または航空機全体の重量に大きく寄与します。燃料コストを削減し航空機の持続可能性を高めるため、現代の航空機座席の製造には軽量設計と軽量非金属材料が採用されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

シートカバーやフォームなどの座席材料は、ナイロン、合成皮革、シリコン、ポリエチレン、難燃性ファブリックなど様々な素材で作られています。これらの材料は航空機座席の品質と寿命を向上させる上で重要な役割を果たします。乗客の安全性、 快適性、そして生命は、航空機座席の設計によって大きく左右されます。航空機の座席は、高衝撃に耐え、外部衝撃時に所定の位置を保つことで、極めて安全であると判断されます。先進的な16Gおよび21G座席モデルは、高い衝撃吸収性と革新的な設計を備えているため、乗客にさらなる安全性と快適性を提供します。

新規商用旅客機の納入増加は、基準年度における市場成長を確実に牽引した。2021年には航空機製造業界の二大企業であるエアバスとボーイングが約950機の新規商用・輸送機を納入し、主要航空事業者から大量発注を受けた。例えば2021年7月、ユナイテッド航空は旧式メインライン機材の代替としてボーイング737 MAXとエアバスA320計270機の発注を発表。新機材はエネルギー効率が11%向上し、同航空会社は乗客の快適性を最優先事項としている。以上の要因を考慮すると、予測期間中は高い成長率が期待される。

COVID-19パンデミックは航空業界に深刻な影響を与え、2020年から2022年にかけて市場に重大な打撃を与えた。世界的なロックダウンにより、航空機製造、原材料供給、流通網を含む航空業界の様々な活動が一時停止した。これらの要因はサプライチェーンに悪影響を及ぼし、航空機の納入遅延や市場主要プレイヤーの受注残の積み上がりにつながった。

例えば、ボーイングのMAX機種の受注残は3,352機である。一方、競合機種であるエアバスA320neoファミリーの受注残は5,765機で、このうちA321neoモデルだけで3,323機を占める。さらに、 2021年にはボーイングが世界中で909機の新規受注を記録した。この数字は2020年(184機)および2019年(246機)の受注数を倍増させるものである。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の航空機シート市場の洞察

日本では、航空業界がサービス品質の向上と乗客体験の最適化を目指す中で、航空機シート市場における技術革新とソリューション導入が加速しています。最新の航空機シートは、安全性と快適性を両立させ、運航効率やメンテナンスの最適化にも貢献します。航空会社や関連企業にとって、これらの技術を活用することは、競争力を高め、顧客満足度を向上させる重要な戦略となっています。日本の航空市場における成長とデジタルトランスフォーメーションの推進に、航空機シート市場は不可欠な役割を果たしています。

世界の航空機座席市場概要

市場規模と予測

- 2025年の市場規模:81億7000万米ドル

- 2026年の市場規模:87億米ドル

- 2034年予測市場規模:127億7000万米ドル

- CAGR: 2026年から2034年にかけて4.90%

市場シェア

- 北米は、航空機OEMとアフターマーケットプロバイダーの強力な存在により、2025年に30.50%のシェアで市場をリードしました。

- 機体タイプ別では、機体タイプのセグメントが支配的。これは、機体数の拡大と、近代的で効率的な座席への需要の増加による。

- 座席タイプ別では、規制要件と安全意識の高まりにより、16Gシートが最も高いペースで成長すると予想される。

主要国のハイライト

- 米国:OEMの強力な存在感と、エコノミークラス・プレミアムキャビンの両分野における航空会社の大規模な機体改修需要に牽引される。

- インド:航空需要の増加と2042年までに1,750機の新規航空機導入需要が座席需要を強く牽引、特に格安航空会社向けが顕著。

- 中国:アジア太平洋地域で航空機生産規模をリードし、快適性向上と軽量シートの統合を重視。

- ドイツ:レカロがエア・インディアを含むグローバル航空会社向けにシート設置を拡大、22,000席以上を納入予定。

- イタリア:ジェベンが高密度機体構成向け「SuperEco」シートなど超軽量設計に注力。

- 英国:トンプソン・エアロとミラス・エアクラフト・シーティングの本拠地。両社ともプレミアムかつ持続可能な座席設計の革新を推進中。

- 日本:JAMCO株式会社はアジアの主要航空会社へ高品質ビジネスクラス座席の供給を継続。

航空機座席市場の動向

航空機座席製造における軽量素材の採用が市場成長を促進

プレミアムエコノミークラス需要の高まりにより、エコノミークラス座席よりも広いスペースを提供する、より洗練された座席配置の構築需要が増大している。機能の増加は航空機の重量増につながる。このため、航空機座席メーカーは、強度・構造的完全性・快適性を維持しつつ、座席の軽量化特性向上に注力している。新たな軽量非金属材料は、航空機全体の重量削減において重要な役割を果たす。軽量な航空機座席は、機体重量・燃料消費量・CO2排出量の削減に寄与する。CO2排出量の削減に寄与します。2050年ゼロエミッション達成を目標に、世界中の航空会社とOEMメーカーは重量削減と航空産業の持続可能な管理手法の確立に向けた取り組みを強化しています。北米では航空機座席市場が2022年の19億6000万米ドルから2023年には21億2000万米ドルへ成長しました。nbsp;

例えば、2022年3月には、ミラス・エアクラフト・シーティング社が、持続可能な軽量特性を備えたホーク・エコノミークラス座席の最新派生モデルを正式に発売しました。この座席は、機械式リクライニングシステムと伸縮式トレイテーブルを備えています。さらに、持続可能なシートカバー素材、乗客の利便性を考慮したUSB充電ポート、内蔵型個人用電子機器ホルダーが装備されています。

航空機座席市場の成長要因

旅客航空需要の増加が市場成長を牽引

世界各地域で増加する旅客航空需要は、航空サービス提供者および航空機メーカーへの需要を牽引する重要な要因です。過去10年間で航空旅行は最も安全な輸送手段であることが実証され、航空事業者が路線と目的地を多様化する一助となりました。快適性と安全性を兼ね備えた次世代航空機座席への需要が高まっている。

世界中の航空会社は、座席やキャビン快適性の面で乗客に快適な体験を提供し、より効率的な最新世代航空機への発注を増やしている。さらに、格安航空会社(LCC)の増加傾向も航空機の一括発注を促進する主要因の一つである。例えばエアバスによれば、インドでは旅客・貨物輸送量の急増に対応するため、今後20年間で1,750機の新規旅客機・貨物機が必要となる。

座席と統合されたIFECシステムの普及が市場成長を牽引

機内エンターテインメント・通信システム(IFEC)はこれまでも重要な要素でしたが、近年では乗客の 座席メーカーは、乗客に快適で安全、かつ楽しい環境を提供することに注力している。技術に基づく快適性と先進機能を備えた座席の採用拡大は、近い将来の市場成長を促進するだろう。さらに、主要航空会社は航空機客室内装の選定に非常に厳格であり、これは乗客の安全と旅行体験に多大な影響を与えるためである。さらに、航空業界ではIFE(機内エンターテインメント)が、特定の航空会社で航空券を予約する際に旅客が選択する最も重要な要素の一つであると認識されています。したがって、上記の要因が航空機座席市場の成長を促進すると予想されます。

抑制要因

部品・コンポーネントの高コストが市場成長を制限

コストは、航空機座席および関連部品・コンポーネントの購入・製造時に考慮すべき主要要素の一つである。世界中の航空会社は航空機座席に関連する費用対効果の高いソリューションを模索しているが、 しかし、継続するパンデミックと戦争状況が供給・流通網を深刻に混乱させている。初期段階では、プレミアムクラス、ビジネスクラス、ファーストクラス向けに製造される航空機座席は高コストであり、メーカーごとに異なり、乗客の安全性と快適性に向けた座席の機能が異なるため比較できない。例えば、ビジネスクラスおよびファーストクラスの座席はより高価で、約6万米ドルから15万米ドルに達します。そのため、航空会社は低コストキャリアの概念に切り替えています。したがって、上記の要因は、予測期間中の市場成長を制限する主な理由の一部です。

航空機座席市場のセグメント分析

航空機タイプ別分析

ベース年度における航空会社機材の増加が商用航空機タイプセグメントを牽引

本市場は、航空機タイプに基づき、商用機、ビジネスジェット、地域航空機、輸送機へと区分される。民間航空機セグメントは、安全で快適な座席を備えた近代的な航空機への需要増加により、航空機座席市場で最大のシェアを占めており、これが市場成長を促進すると予想される。さらに、航空会社は収益向上のため、低コスト子会社の概念を受け入れています。また、世界的な旅客航空交通量の継続的な増加により、航空会社運営向けの商用航空機需要も高まっています。ICAOの旅客データ集計によれば、世界中で毎日10万便の航空機が離着陸しています。例えば、平均飛行時間は2時間であるため、毎日約600万人がどこかに飛行していることになります。これは世界人口の約0.1%に相当します。したがって、これらは2024年から2032年にかけて民間航空機タイプセグメントを牽引する主要な要因です。輸送機セグメントは2023年に17%のシェアを占めると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

クラス別分析

予測期間における旅客輸送量の増加がエコノミークラスセグメントの成長を牽引

クラス別では、市場はエコノミークラス、プレミアムエコノミークラス、ビジネスクラス、ファーストクラスに区分される。エコノミークラスセグメントは、格安航空会社や低コストキャリア向けのエコノミーシート需要の増加により最大の市場シェアを占める。さらに、これらの最新世代エコノミーシートは現在、高度化され軽量化され、非金属素材で作られている。

プレミアムエコノミーセグメントは、リクライニング機能を備え機内エンターテインメントシステムに接続された先進座席の採用率が高まっていることから、予測期間中に著しい成長が見込まれる。したがって、プレミアムエコノミークラス座席への嗜好の高まりを考慮し、航空会社はエコノミークラス座席よりもプレミアムエコノミークラス座席の設置を要求している。

座席タイプ別分析

航空機座席の進化が16Gシートセグメントを牽引、2024-2032年に急成長予測

座席タイプ別では、市場は9Gシート、16Gシート、21Gシートに区分される。16Gシートセグメントは最も高いCAGR(年平均成長率)を記録すると予測される。16Gシートタイプは高い衝撃吸収性と革新的な構造設計を提供し、乗客の安全性と快適性を向上させる。したがって、予測期間中に高い成長率が期待される。現在、全ての現代的な航空機には16Gシートが装備されている。さらに、16Gシートタイプの使用拡大を促す政府の有利な規制が市場成長を牽引すると予想される。

21Gシートセグメントは、長距離・短距離フライト向けに機内エンターテインメント・接続性(IFEC)を備えた豪華な座席機能を有する現代的なジェット旅客機およびビジネスジェット機の調達増加に起因し、大幅な成長が見込まれています。

構成部品別分析

軽量航空構造物への需要増加が基準年度のセグメント成長を牽引

構成部品別では、構造部品、発泡材、アクチュエーター、電気フィッティング、その他に分類される。構造部品セグメントは、急成長する航空宇宙産業と軽量航空機への需要増加により、最大の市場シェアを占めると推定される。したがって、予測期間中はより高い成長率が期待される。

電気部品セグメントは、予測期間中に高い成長率を示すと予想される。この成長は、セグメント成長を牽引するIFECシステムへの需要増加に起因する。IFECはこれの重要な構成要素であり、近年では乗客の総合的なフライト体験を定義する上でますます重要な役割を担っています。したがって、予測期間中はより高い成長率が予想されます。

最終用途別分析

次世代航空機への需要増加がセグメント成長を促進

最終用途別では、市場はOEMとアフターマーケットに区分される。OEMセグメントは基準年度において最大のシェアを占め、市場を支配してきた。インド、中国などの新興国における新型現代航空機への需要増加が市場成長を牽引すると予想される。さらに、現代的な電子機器を搭載した座席システムの革新も市場成長を促進すると見込まれる。エアバスSE、テキストロン社、ボンバルディア社、ボーイング社などの主要航空機メーカーは、発展途上国からの航空機受注増加を経験しており、これが新型航空機の生産を促している。

地域別分析

North America Aircraft Seating Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2023年は北米が市場を支配した。北米市場は2023年に21億2000万米ドル規模であり、予測期間中に著しいCAGRで成長すると見込まれている。この成長は、多数のプレイヤーの存在と航空機メーカーの存在に起因する。

欧州市場は、旅客航空交通量の増加と、ルフトハンザ・テクニック、サフランSA、ステリア・エアロスペースなどの主要企業やOEMの存在により、中程度の成長率を示す見込みです。これらの企業は広範な製品ポートフォリオを背景に市場で強力なグローバルプレゼンスを有し、革新的な製品開発に重点を置いています。

アジア太平洋地域は予測期間中、最も高いCAGRで成長すると見込まれています。この成長は、インドや中国などの経済圏における航空産業への支出増加に起因します。中国とインド、およびその他のアジア太平洋諸国は、APAC地域の航空機市場を活性化させ、より多くの航空機座席を生み出すと予測されています。

中東・アフリカ地域では、航空会社による航空機座席改造への投資拡大により市場が着実に成長すると予測され、これが同地域の市場を牽引すると見込まれる。さらに中東は航空業界の主要航空会社の本拠地であるため、これらの航空事業者は座席改修やオーバーホールを含む航空機座席向けMROサービスへの需要を創出する。したがって予測期間中はより高い成長率が期待される。

主要業界プレーヤー

主要プレーヤーは、市場での地位を強化するために、革新と進歩に注力しています。

この市場は、コリンズ・エアロスペース、Geven S.p.a.、RECARO Aircraft Seating GmbH & Co. KG、サフランなどの主要メーカーが支配しています。幅広い製品ポートフォリオ、航空機メーカーや航空会社との良好な関係、航空機用座席の進歩のための研究開発への多額の投資は、市場シェアを拡大するために主要企業がますます採用している戦略です。例えば、イタリアの座席メーカーである Geven は、製品ラインの大規模な刷新の一環として、新しいナローボディのエコノミークラス用座席を発売しました。乗客 1 人あたり 7.9kg の「SuperEco」座席は、高密度キャビン環境における最も基本的かつ必要なニーズに応えるために開発されました。さらに、各組織は、M&A、共同契約、能力拡張、 構造設計、そして世界的な流通ネットワークの拡大に注力することで事業を拡大している。

主要航空機用座席メーカー一覧:

- コリンズ・エアロスペース (米国)

- ACRO Aircraft Seating Ltd (英国)

- Aviointeriors S.p.A. (イタリア)

- Expliseat SAS (フランス)

- Geven S.p.a. (イタリア)

- HAECO (中国)

- Iacobucci HF Aerospace S.p.A. (イタリア)

- JAMCO Corporation (日本)

- Adient Aerospace (米国)

- Mirus Aircraft Seating Ltd (英国)

- RECARO Aircraft Seating GmbH & Co. KG (ドイツ)

- ステリア・エアロスペース(フランス)

- トンプソン・エアロ・シーティング・リミテッド(英国)

- Zim Flugsitz GMBH(ドイツ)

- Safran SA(フランス)

- Lufthansa Technik AG(ドイツ)

業界の主な動向:

- 2024年2月 - エアロ・インディアは、470機という記録的な発注の一部であるワイドボディ機拡充計画向けに、プレミアムエコノミーおよびエコノミークラスの座席供給メーカーとしてレカロ・エアクラフト・シーティングを選定した。契約によれば、今後5~6年間で同社のラインフィットおよびレトロフィットの双通路機プログラムに22,000席以上のレカロ製座席が導入される予定である。

- 2023年11月 - エミレーツ航空は、フランスの航空宇宙企業サフランと総額12億米ドルに上る複数契約を締結。新航空機用座席から車輪に至る製品群を対象とする。契約内容には、エミレーツ航空の新規導入機A350および777X-9、ならびに既存ボーイング777-300機群向けビジネスクラス・プレミアムエコノミー・エコノミークラス座席に関する10億米ドル規模の取引(全品目定価ベース)が含まれる。

- 2023年10月 - 欧州のチャーター航空会社兼AMCI航空会社であるエレクトラ航空は、アクロ・エアクラフト・シーティングに対し、最大15機のエアバスA320およびA321機向けにシリーズ9固定式エコノミークラス座席の改修契約を発注した。最初の貨物船は2023年末に到着し、最初のエアバスA320は2024年初頭の到着が見込まれている。

- 2023年6月 - アクロ・エアクラフト・シーティングは、ドイツ航空(Deutsche Aircraft)のD328ファミリー向けシリーズ9エコノミークラス座席の供給先に選定されました。これには新型D328ecoおよび実績あるD328ターボプロップ機の改修オプションが含まれます。

- 2023年6月 - レカロ・エアクラフト・シーティングとエンブラエルは、E1およびE2航空機向け座席のサプライヤー提供装備品(SFE)カタログ開発で合意に達した。ベストセラーのBL3710およびSL3710エコノミークラス座席がSFEカタログに組み込まれ、ラインフィットおよびレトロフィット構成で提供される。

レポート対象範囲

本グローバル航空機座席市場調査レポートは、市場の詳細な分析を提供します。主要企業、製品タイプ、主要製品用途などの重要な側面に焦点を当てています。これに加え、航空機座席市場の動向に関する洞察を提供し、主要な業界動向を強調しています。前述の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年にかけてCAGR4.90% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

航空機の種類別

|

|

クラス別

|

|

|

座席タイプ別

|

|

|

コンポーネント別

|

|

|

最終用途別

|

|

|

地理別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年には81億7000万米ドルで、2034年までに127億7000万米ドルに達すると予測されている。

市場は予測期間中に 4.90% の CAGR を示すでしょう。

商業航空機は市場の主要なセグメントです。

Collins Aerospace、Geven S.P.A.、Recaro Aircraft inging Gmbh&Co。KG、Safranは世界市場の主要なプレーヤーですか?

北米は、2025年にシェアの観点から市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート