船舶用ハイブリッド推進市場規模、シェアおよび業界分析、運用タイプ別(パラレルハイブリッド推進システムおよび直列ハイブリッド推進システム)、RPM別(0-250、250-500、500-750、750-1000、および1000以上)、出力定格別(最大100、100-500、500-1,000、 1,000以上)、コンポーネント別(I.C.エンジン、発電機、電源管理システム、バッテリー、ギアボックスなど)、船種別(コンテナ船、旅客船、漁船、タグボート、オフショア支援船、フェリー、ヨット、タンカーなど)、分割払い別(ラインフィットおよびレトロフィット)、および2026年から2034年の地域予測

(有効期限 15th Jul 2026)

船舶用ハイブリッド推進の市場規模と将来展望

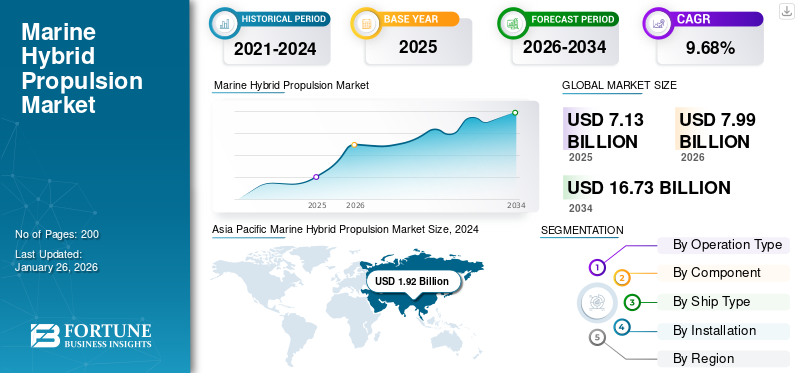

世界の船舶用ハイブリッド推進システム市場規模は、2025年に88億6,000万米ドルと評価されました。同市場は、2026年の96億2,000万米ドルから2034年までに224億5,000万米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は11.17%を示す見込みです。地域別では、アジア太平洋地域が2025年に44.36%の市場シェアを占め、船舶用ハイブリッド推進システム市場を主導しました。

船舶用ハイブリッド推進とは、従来の原動機 (通常はディーゼルまたは二元燃料エンジン) と電気モーター、バッテリー、エネルギー管理システムを組み合わせて電力使用を最適化する船舶推進システムを指します。これらのシステムにより、船舶は港湾や低負荷条件では電力で動作し、輸送や高出力の動作では機械式またはディーゼル電気駆動に切り替えることができます。

ハイブリッド システムは、排出ガスや環境規制の強化、輸送における燃料コストの圧力に直接対処しているため、市場は大幅に成長しています。 IMO脱炭素化措置、CII および EEXI 規則、および EU ETS や FuelEU Maritime などの地域スキームにより、所有者は運用の柔軟性を犠牲にすることなく温室効果ガスと汚染物質の排出を削減するよう求められています。ハイブリッド アーキテクチャは、デューティ サイクルに応じて 10 ~ 40% の燃料節約を実現し、エンジン稼働時間を短縮し、港湾や排出規制区域でのゼロエミッション運転を可能にし、コンプライアンスと総所有コストの両方を向上させます。

競争環境は細分化されていますが、統合ハイブリッド パッケージを供給する大手海洋および電気 OEM が主導しています。 ABB、Wärtsilä、Siemens、MAN Energy Solutions、Nidec、Caterpillar、GE、BAE Systems などの企業は、広範なリファレンス、グローバル サービス ネットワーク、強力なシステム統合機能を活用して、特にディーゼル電気構成における大規模な商業および海軍プロジェクトを支配しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

船舶用ハイブリッド推進市場動向

バッテリー中心のハイブリッド化プログラムとデジタル エネルギー管理が市場トレンドを促進

技術的には、船舶用ハイブリッド推進は、比較的単純なバッテリ補助ディーゼル電気の概念から、大規模なエネルギー源、直流配電、高度なエネルギー管理ソフトウェア、そしてますます代替燃料や陸上電力とのインターフェースを組み合わせた高度に統合された電力システムへと急速に進化しています。

DNV の大規模海事に関するガイドラインバッテリーシステムとその「バッテリーとハイブリッド船」に関する勧告は、システムのサイズと制御が慎重に行われていれば、大型リチウムイオン電池を搭載した全電気式およびハイブリッド船が燃料費、メンテナンス、排出量の大幅な削減、および応答性と安全性の向上をどのように実現できるかを強調しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

マーケットドライバー

脱炭素化に対するIMO規制の圧力の増大が市場の発展を促進

戦略的観点から見ると、船舶用ハイブリッド推進の主な成長原動力は脱炭素化と大気環境の強化です。これにより、船主はライフサイクル排出量とコンプライアンスリスクの両方を削減するために電力アーキテクチャの再設計を余儀なくされています。

国際海事機関の 2023 年 GHG 戦略では、国際海運が 2050 年までに実質ゼロの GHG 排出量を達成することを約束しており、2008 年と比較して 2030 年までに少なくとも 20 ~ 30%、2040 年までに 70 ~ 80% の絶対排出削減を暫定チェックポイントとし、2030 年までに船舶エネルギー使用量の少なくとも 5 ~ 10% をゼロまたはゼロから賄うという明示的な目標を掲げています。ほぼゼロの GHG 燃料と技術。

これらの目標は、設計効率を高めるための EEDI/EEXI や、稼働中の炭素強度評価を目的とする CII などの規制ツールによって支えられています。これらのツールはすべて、燃料消費量を削減し、より効率的なエンジン負荷プロファイルを可能にするハイブリッド アーキテクチャに直接報いるものです。

市場の抑制

用船会社やサプライチェーンパートナーからの商業需要が市場の成長を妨げる

船舶用ハイブリッド推進市場の成長を加速させる極めて重要な追加要因は、用船者、荷主、サプライチェーンパートナーからの商業需要の高まりであり、自社の持続可能性目標を達成し、将来の炭素価格設定のリスクを回避するために、契約で低排出船舶を指定することが増えています。

APモラー・マースクなどの大手定期船運航会社は、80万TEUのメタノールと液化ガスを段階的に導入する広範なプログラムの一環として、合計30万TEU容量の二元燃料船20隻の受注完了を2028年に初納入し、2030年に最後に納入するという2024年12月の発表で証明されているように、脱炭素化を自社の船舶更新戦略に明示的に組み込んでいる。古い容量を置き換えながらの二元燃料トン数。

これらの船舶は、燃料全体のエネルギー使用を最適化するハイブリッド対応アーキテクチャで設計されており、これは、検証可能な排出削減を要求する顧客から優先用船契約を獲得するために大手船主が自社の艦隊をどのように配置しているかを反映しています。

市場機会

規制上の露出と公的資金による支援が海洋のハイブリッド成長機会を推進

海洋ハイブリッド推進システムには、運用プロファイル、規制上のエクスポージャー、および公的資金が集中して総所有コストの圧倒的な利点を生み出す分野、特に近海フェリー、沿岸 Ro-Pax、洋上風力および調査船、港湾船舶、地域物流チェーンなどに、いくつかの機会が存在します。

DNV のバッテリー船とハイブリッド船の評価では、操縦性と冗長性の向上に加えて大幅な燃料、メンテナンス、排出量削減の可能性を考慮すると、負荷変動が大きいフェリー航路、オフショアユニット、タグボート、その他の船舶がハイブリッド化の理想的な候補として特定されています。

各国政府が国内輸送と地域のサプライチェーンの脱炭素化を目指している中、これらのセグメントは、ハイブリッド船舶の実効資本コストを下げる補助金プログラムや公共調達戦略によって特にターゲットにされている。

市場の課題

ハイブリッドおよび完全電気推進パッケージへの高額な初期投資が市場の成長を阻害する

バッテリーを含むハイブリッドおよび完全電気推進パッケージに対する高額の初期投資パワーエレクトロニクス、および統合が依然として主な制約です。業界レポートは、既存の船舶の改修には大幅な構造およびシステムの変更が必要である一方、早期導入地域以外では利用可能な港湾充電と送電網のアップグレードが限られているため、広範な展開がさらに遅れることを強調しています。

ハイブリッド推進アーキテクチャとエネルギー管理システムは、従来の機械式ドライブに比べて大幅に複雑であるため、造船所とオペレーターの設計と統合のリスクが高まり、多様な運用プロファイル全体でパフォーマンスを最適化することが困難になります。さらに、船舶用バッテリーシステムは、船内エネルギー貯蔵と陸上電力に関する断片的で大部分が任意の規格が安全性を損ない、電化を遅らせる可能性があると指摘しており、多くの船主が大規模にコミットする前に、より明確な国際ルールの必要性を強調している。

セグメンテーション分析

操作タイプ別

並列ハイブリッド推進システムは、統合リスクの軽減と購入者の意思決定サイクルにより市場をリードします

セグメントは運用タイプによってパラレルハイブリッド推進システムとシリアルハイブリッド推進システムに分けられます。

パラレルハイブリッド推進システムセグメントは、2025年に55.97%の値で世界の船舶ハイブリッド推進市場シェアを独占し、予測期間中に10.50%のCAGRで成長すると予想されています。 OEM 統合ハイブリッド パッケージは、パラレル ハイブリッドを主流の新造仕様、特にヨットとハイエンドの作業ボートに取り入れています。これは、統合リスクを圧縮し (1 つの OEM がスタックを制御)、購入者の意思決定サイクルを短縮するため、商業的に重要です。

シリアルハイブリッド推進システムサブセグメントは、予測期間中に11.96%の最高CAGRで最も急速に成長し、44.03%の市場シェアを占めると推定されています。

回転数ごと

1000以上のセグメントは高速推進機械により市場を支配

RPM によって、セグメントは 0 ~ 250、250 ~ 500、500 ~ 750、750 ~ 1000、および 1000 以上に分類されます。

1000 を超えるセグメントは、2025 年の市場シェアを 31.37% で占め、予測期間中に 12.30% の CAGR で最も急速に成長するセグメントになると予想されます。この帯域は、出力密度、迅速な応答、およびアイドリングの低減においてハイブリッドが優れている高速推進機械 (高速フェリー、巡回/サービス船、高サイクル作業船) に対応します。導入の最大の要因は、ハイブリッドがプロトタイプではなくフリートの注文に移行していることです。

750-1000 セグメントは、予測期間中に 2 番目に急成長すると推定され、2026 年から 2034 年の CAGR は 11.67% で、市場シェアは 24.98% を占めます。

電力定格による

1,000以上のセグメントは、大規模な港湾と排出能力のある事業者により市場をリード

このセグメントは電力定格によって、最大 100、100 ~ 500、500 ~ 1,000、および 1,000 以上に分類されます。

1,000 を超えるセグメントは 2025 年の世界市場を支配し、収益の 40.80% を占め、予測期間中に 12.03% の CAGR で最も急速に成長するセグメントになると予想されます。この帯域の商業的推進力は、排出能力をマーケティングではなく契約競争力として扱う港湾と大規模事業者である。 TechCrunchの報道では、搭載されている約6 MWhのバッテリーから4,000馬力を超えるモーターを利用していると明示的に言及されている。これは、高出力動作能力への移行を示すハードスケール データです。

500~1,000 セグメントは、予測期間中に 11.08% の CAGR で堅調な成長を遂げており、2025 年には 31.53% の市場シェアを占めます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネント別

航行中の船舶の容量拡大により電池セグメントが市場を活性化

セグメントは成分別にI.C.に分類されます。エンジン、発電機、電源管理システム、バッテリー、ギアボックスなど。

バッテリーのサブセグメントは、2025 年に世界の船舶用ハイブリッド推進市場を支配します。2025 年には 31.87% の市場シェアを占め、予測期間中に 13.18% という最高の CAGR で成長すると予想されます。バッテリーの成長は「試験導入」から就航船舶の容量拡張まで加速しており、これは ROI が証明されている最も明白な兆候です。 Wasaline の Aurora Botnia に関する Wärtsilä の 2025 年 8 月 27 日の発表では、バッテリー容量が 10.4 MWh (2.2 → 12.6 MWh) 増加し、これは 2025 年第 3 四半期に予約された材料拡張注文です。

電力管理システムのサブセグメントは、予測期間中に 12.35% という最も高い CAGR で 2 番目に急成長すると予測されており、2025 年には 12.20% を占めると予測されています。

船の種類別

電動化の経済性に対する国民の注目度の高さにより、フェリーの船種が市場をリード

船種別には、コンテナ船、旅客船、漁船、タグボート、オフショア支援船、フェリー、ヨット、タンカーなどに分類されます。

フェリーサブセグメントは2025年に世界市場を支配し、19.79%のシェアを占め、予測期間中に12.11%のCAGRで成長すると予想されています。フェリーは、予測可能なルート、頻繁な寄港、電動化の経済性を考慮した公共の注目度の高い条件を兼ね備えているため、ハイブリッド導入の主流となっています。ワシントン州フェリーの電化プログラムと ABB 推進賞 (2024 年 7 月に公表) は、フェリーがパイロットではなくフリート プログラムとして調達されていることを裏付けています。

オフショア支援船サブセグメントは、予測期間中に 12.88% という最も高い CAGR で最も急速に成長すると予測され、15.61% の市場シェアを占めます。

分割払い

ハイブリッドを要件として使用しているフリート購入者により、ライン フィットの分割払いがセグメンテーションをリード

取り付けにより、セグメントはラインフィットとレトロフィットに分かれます。

ラインフィットセグメントは59.67%のシェアを占め、2025年の世界市場を支配し、予測期間中に10.54%のCAGRで成長すると予想されています。ラインフィット需要の増加。これは、艦隊の購入者がハイブリッドをデザインイン要件(オプションではない)として記載しており、推進電動化が入札段階から造船所の契約に組み込まれているためです。

改修サブセグメントは、予測期間中に 12.04% という最も高い CAGR で最も急速に成長し、2025 年には 40.33% の市場シェアを占めると推定されています。

船舶用ハイブリッド推進市場の地域別展望

地域ごとに、市場はヨーロッパ、北アメリカ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されます。

北米

北米は 2025 年に 10 億 9000 万米ドルと大きな市場シェアを占め、2026 年にも 19 億 6000 万米ドルで市場をリードすると予測されています。北米の船舶用ハイブリッド推進市場は、厳しい排出規制(IMO 2020)、運用効率に対する高い需要、環境に優しい船舶技術への投資増加によって急速に成長しています。市場は、燃料コストと二酸化炭素排出量を削減するためにハイブリッド システムに移行しており、商船、旅客船、海洋船舶での主要な用途が注目されています。

米国の船舶用ハイブリッド推進市場

北米の強い貢献と地域内での米国の優位性を踏まえると、米国市場は2025年に9億4,000万米ドルと評価され、予測期間中のCAGRは6.68%と推定されます。

ヨーロッパ

ヨーロッパは、予測期間中に 12.79% という最も高い CAGR を示し、最も急成長している地域になると予測されています。 2025 年の欧州の市場価値は 28 億 3,000 万米ドルでした。ヨーロッパのハイブリッド市場はバッテリーアップグレードプログラムによって牽引されています。経済性とインフラストラクチャが成熟すると、通信事業者は納入後にさらに MWh を購入します。

英国の船舶用ハイブリッド推進市場

2025 年の英国の市場シェアは 3 億 4,000 万米ドルと推定され、予測期間中に 12.61% の割合で成長すると予想されます。

ノルウェーの船舶用ハイブリッド推進市場

2025年のノルウェー市場の成長率は6億8,000万米ドルに達し、予測期間中に13.69%の成長が見込まれています。

ドイツの船舶用ハイブリッド推進市場

2025 年のドイツ市場は約 5 億 6,000 万米ドルと推定され、予測期間中に 11.29% の成長が見込まれます。

アジア太平洋地域

アジア太平洋地域は、2025 年に 39 億 2,000 万米ドルの市場シェアを誇る支配的な地域となり、市場で最大の地域の地位を確保しました。アジア太平洋地域の需要は、中国の内陸・沿岸海運の産業規模の電化によって牽引されており、運航プロファイルは予測可能であり、インフラは制御可能である。

Asia Pacific Marine Hybrid Propulsion Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

中国船舶用ハイブリッド推進市場

2025 年の中国市場は 15 億 1,000 万米ドルと評価され、予測期間中に 12.13% の成長が見込まれています。

インドの船舶用ハイブリッド推進市場

2025 年のインド市場は 4 億 4,000 万米ドルと評価され、予測期間中に 14.35% の成長が見込まれています。

日本の船舶用ハイブリッド推進市場

2025年の日本市場は6億7,000万米ドルと評価され、予測期間中に10.62%の成長が見込まれています。

中東、アフリカ、ラテンアメリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2025 年に 1 億 8,000 万米ドルの評価額に達しました。中東およびアフリカ市場は、2025 年に 8 億 2,000 万米ドルの評価額に達しました。

競争環境

主要な業界プレーヤー

ニッチイノベーターとバッテリースペシャリストが業界リーダーを支援し、市場での地位を強化

Wärtsilä、ABB Marine、Siemens Energy、MAN Energy Solutions、Caterpillar などのティア 1 プレーヤーは、エンジン、バッテリー、推進力、フェリー、OSV、海軍艦船向けにカスタマイズされたデジタル エネルギー管理を組み合わせたエンドツーエンドのハイブリッド パッケージを通じて、60% 以上のシェアを獲得しています。これらの企業は、バルチラの 2025 年までの 150 以上のハイブリッド参考資料で証明されているように、グローバルなサービス展開、改修の専門知識、および階級社会とのパートナーシップを活用して長期契約を固定しています。その規模により、標準化されたモジュールが可能になり、オーダーメイドの設計と比較して CAPEX を 15 ~ 20% 削減できます。

Corvus Energy、Vard Electro、Torqeedo、AKASOL などの新興スペシャリストは、コンパクトで高密度の近海フェリー、作業ボート、スーパーヨットなどの高成長分野をターゲットとしています。リチウム可変デューティサイクルで 20 ~ 30% の燃料節約を実現するシステムとピークシェービング制御。

主要な海洋ハイブリッド推進会社の概要リスト

- BAEシステムズ(英国)

- キャタピラー社(米国)

- ゼネラル・エレクトリック社(私たち。)

- 日本電産インダストリアルソリューションズ(イタリア)

- MAN エネルギー ソリューションズ (ドイツ)

- シーメンス(ドイツ)

- 三菱重工業(日本)

- シュタイアーモーターズ(オーストリア)

- ロールスロイス(イギリス)

- ショッテル社(ドイツ)

- Torqeedo GmbH (ドイツ)

- AB ボルボ ペンタ (スウェーデン)

- カミンズ株式会社(私たち。)

主要な開発

- 2026年1月: Chartwell Marine がライフライン フェリーの設計契約を締結しました。チャートウェルは、フェリー運航者および地元の関係者と緊密に協力して設計し、高度にカスタマイズされた堅牢なカタマラン船体とハイブリッド推進システムを備えたフェリーを作成しました。これにより、環境に優しい方法で島内で最大100人の乗客と貨物を効率的に輸送できるようになります。

- 2026 年 1 月:エンジニアリング会社 ABB は、フェリー運営会社 BC フェリー向けに建造中の 4 隻のハイブリッド電気船舶にさまざまなシステムを供給するために選ばれました。同社は動力、推進、制御システムを提供する。これらのフェリーは、老朽化した船舶を代替し、ジョージア海峡の排出ガスと水中騒音を削減するための、運航会社の新しい主要船舶プログラムの一環です。

- 2025 年 12 月:ABBは、ワシントン州ハイブリッド電気160オートフェリープログラムに包括的なハイブリッド電気推進パッケージを提供します。エンドツーエンドのシステムにより、船舶の信頼性と効率が最適化され、港内や短航路でのゼロエミッション運航が可能になります。この命令により、2040年までに16隻のハイブリッド電気船を推奨するワシントン州フェリーの新造計画が開始される。

- 2025 年 11 月:技術グループのバルチラは、ノルウェーの船主アーセン・シッピング向けにオランダのロイヤル・ボデヴェス造船所で建造中のばら積み貨物船に統合型ハイブリッド推進システムを供給する予定です。これは、バルチラと同様の供給範囲で運航されるこのような船舶 6 隻のシリーズの最新のものとなります。この注文は、2025 年第 3 四半期にバルチラによって予約されました。

- 2025年7月: フィンランドの海洋・エネルギー機器メーカーWärtsiläは、オランダの船主で海事サービスプロバイダーのVertom向けに建造中の新造船4隻に統合型ハイブリッド推進システムを供給します。このソリューションには、Wärtsilä 25 エンジン、NOx リデューサー、ギアボックス、制御可能なピッチ プロペラ (CPP)、横方向スラスター、および Wärtsilä ProTouch 遠隔推進制御システムが含まれます。

レポートの範囲

世界の海洋ハイブリッド推進市場分析には、市場規模の包括的な調査と、レポートに含まれるすべての市場セグメントによる予測が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと成長に関する詳細が含まれています。技術の進歩の概要、パイプライン候補、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も提供します。

[m86Qアトプルズ]

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021-2024 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 11.17% |

| ユニット | 10億米ドル |

| セグメンテーション | 操作タイプ別、RPM別、出力定格別、コンポーネント別、船舶タイプ別、分割払い別 |

|

操作タイプ別

回転数ごと

電力定格による

コンポーネント別

船の種類別

分割払い

|

|

| 地域 |

北米 (運用タイプ別、RPM 別、定格出力別、コンポーネント別、船舶タイプ別、分割払い別、国別)

ヨーロッパ (操作タイプ別、RPM 別、定格出力別、コンポーネント別、船舶タイプ別、分割払い別、国別)

アジア太平洋 (運航タイプ別、RPM 別、出力定格別、コンポーネント別、船舶タイプ別、分割払い別、国別)

中東およびアフリカ (運航タイプ別、RPM 別、出力定格別、コンポーネント別、船舶タイプ別、分割払い別、国別)

ラテンアメリカ (運航タイプ別、RPM 別、定格出力別、コンポーネント別、船舶タイプ別、分割払い別、国別)

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 88 億 7,000 万米ドルで、2034 年までに 224 億 5,000 万米ドルに達すると予測されています。

2025 年の欧州の市場価値は 28 億 3,000 万米ドルでした。

市場は、予測期間中に 11.17% の CAGR を示すと予想されます。

1,000 を超えるセグメントは、予測期間中に最も高い CAGR を維持すると予想されます。

脱炭素化に対するIMOの規制圧力の高まりが市場の成長を促進します。

BAE Systems、Oshkosh Defense、General Dynamics、Leonardo S.p.A.、Krauss-Maffei Wegmann、Textron、QinetiQ Group、Nexter Group、General Motors Defense など。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 430

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート