足用整形インソール市場規模、シェアおよび業界分析、タイプ別(既製およびカスタマイズ)、材料別(熱可塑性樹脂、エチレン酢酸ビニル(EVA)、フォーム、複合炭素繊維、その他)、用途別(医療、スポーツ・アスレチックス、個人)、年齢層別(成人および小児)、流通チャネル別(病院薬局、小売店、オンラインストア)、地域予測、2026–2034

主要市場インサイト

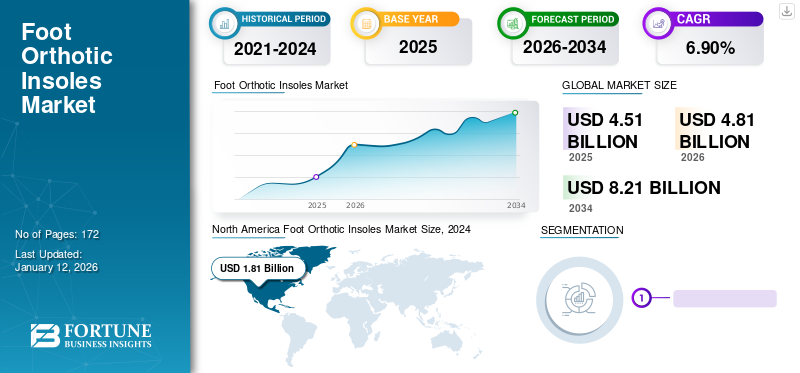

世界の足用整形インソール市場規模は2025年に45億1,000万米ドルと評価され、2026年の48億1,000万米ドルから2034年には82億1,000万米ドルへ成長し、予測期間中にCAGR 6.90%を示すと予測されています。北米は2025年に42.90%の市場シェアで足用整形インソール市場を支配しました。さらに、米国の足用整形インソール市場規模は3Dプリンターや3Dスキャナーなどの先進ツールの採用拡大および整形外科ケア需要の高まりにより、2032年に27億1,000万米ドルに達すると予測されています。

足部装具インソールは、医師が痛みの軽減や足部疾患の治療のために処方する医療機器であり、医師が痛みの軽減や足の疾患治療のために処方します。糖尿病などの慢性疾患の有病率増加は、糖尿病性足潰瘍やその他の足疾患の症例増加につながり、世界の足装具インソール市場の成長を牽引しています。

装具市場における著しい技術進歩と、様々な疾患に対するインソールの有効性を実証する確固たる臨床研究が、市場成長を後押ししている。例えば2022年10月には、 ファーンデールに本拠を置くSUPERFEET WORLDWIDE, LLCは、スノーボーダーとスキーヤー向けに特別設計された2種類の取り外し可能なインソールの発売を発表した。同様に、2021年10月にはオーストラリアのクイーンズランド大学の研究チームが革新的なインソール技術を開発した。この製品はモバイルアプリを介して作動し、神経損傷のある個人のバランス維持を支援することを目的としている。こうした研究イニシアチブは、予測期間中の製品需要をさらに牽引すると期待されている。

2020年には装具の予約キャンセルが世界市場に悪影響を及ぼした。市場で事業を展開する主要企業は、2020年のパンデミック期間中に装具事業セグメントの収益減少を経験した。しかし2021年には装具用インソールの販売台数が回復傾向を示した。さらに3Dスキャナーやデジタル画像処理技術を導入した装具クリニックはパンデミック下でも事業を継続できた。2022年に一部サプライチェーン問題が発生したものの、予測期間中は市場が通常の成長率を取り戻すと見込まれる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

足用矯正インソール市場の主なポイント

- 2025年市場規模:45億1,000万米ドル

- 2026年市場規模:48億1,000万米ドル

- 2034年予測市場規模:82億1,000万米ドル

- CAGR(年平均成長率):2026年~2034年に6.90%

- 北米は2025年に42.90%のシェアを占め、足底矯正インソール市場を支配しました。

- カスタマイズ型セグメントは2026年に63.20%の市場シェアを占めました。

- 医療用途セグメントは2026年に46.15%の市場シェアを占めました。

北米

北米は2025年に19億3,000万米ドルの売上高を創出し、引き続き地域市場をリードしました。

欧州

欧州は世界市場の29.20%を占め、2025年に13億1,000万米ドルの売上高を創出しました。

アジア太平洋

アジア太平洋地域は世界市場の17.40%を占め、2025年に7億8,000万米ドルの売上高を創出しました。

米国

米国の足底矯正インソール市場は2026年までに16億6,000万米ドルに達すると予測されています。

日本

日本の足底矯正インソール市場は2026年までに3億3,000万米ドルに達すると予測されています。

続きを読む

日本のフットオルソティックインソール市場インサイト

日本企業がグローバル展開を進める中、フットオルソティックインソール市場は、健康志向の高まりや歩行サポート技術の進化が加速することで、快適性・機能性・持続性を同時に求められる重要分野として注目されています。医療・スポーツ・日常生活など多様な用途で高性能ソリューションへの需要が拡大しており、日本市場特有の品質基準や利用者ニーズに応える先進的なインソール技術は、成長戦略を描く企業にとって大きな機会となっています。

足装具インソール市場の動向

主要企業による戦略的取り組みの強化が成長軌道を牽引

世界的な人口増加に伴い足部疾患の有病率が高まっていることから、予測期間中に足部矯正インソールの需要が増加すると見込まれる。この状況を受け、主要企業は製品ポートフォリオの拡充やM&Aを通じた事業拡大を進めている。各社は高周波素材や衝撃吸収素材といった革新的技術の開発に向けた戦略的取り組みを推進中だ。さらに市場プレイヤーは、顧客の抱える問題に基づいたカスタマイズされたサポートの提供へと徐々に移行し、より良い生活の質(QOL)の実現を支援している。例えば、2021年1月にトゥアスヌ社は、医療市場向け繊維製品メーカーである米国企業ニットライト社(Knit-Rite, LLC)とそのセラファーム部門(Therafirm division)の買収を完了したと発表した。この買収により同社は自社製品の新たな市場開拓を実現した。このような買収は、予測期間における市場の成長見通しに大きく寄与すると見込まれている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

足部装具インソール市場の成長要因

慢性的な足部疾患の増加傾向と、償還に関する有利な政策が市場成長を促進

研究によれば、足の痛みは世界的に一般人口の87%に影響を与えています。高齢者の約3分の1が足の痛み、足の痛み、またはこわばりに苦しんでおり、 2023年にAGS Health in Aging Foundationが発表したデータによれば。この痛みは、糖尿病性足潰瘍、足底筋膜炎、滑液包炎、関節炎など様々な病状によって引き起こされる可能性がある。したがって、医師はこれらの症状を治療するために足装具インソールを処方する。NCBIによれば、2021年の世界における糖尿病性足潰瘍の年間有病率は910万~2610万件である。さらに、糖尿病患者の約20~25%が糖尿病性足潰瘍を発症すると推定されている。糖尿病の発生率が流行レベルに達したため、糖尿病性足潰瘍の規模と発生率は世界的に急速に増加している。したがって、前述の要因は世界市場における重要な成長ドライバーである。

主に座りがちな生活を送る中高年層が足底踵部痛の影響を受けており、全負傷の約8.0%がランニングに関連すると推定されている。したがって、 この疾患の増加傾向は市場の成長軌道を示す。米国整形外科学会(AAOS)によれば、2020年時点で米国では年間約200万人が足底筋膜炎の治療を受けている。

カスタム矯正インソールの需要急増と有利な償還政策が、市場の主要な推進要因である。義肢装具の償還は、登録医師による診察提供時に適用される。償還対象には適用料金、設計、材料、測定、製作、試験、フィッティング、装置トレーニングが含まれる。また、義肢装具の修理・交換費用も対象となります。したがって、前述の要因が世界市場の主要な推進力となっています。

市場成長を促進する足装具インソールの技術的進歩

市場成長を牽引する主要要因の一つは、足部装具インソールの技術的進歩である。世界的に、歩行や階段昇降といった日常動作を困難にする深刻な足部痛に悩む人々が増加していると報告されている。このため、メーカーは顧客の悩みを軽減する技術的に高度な足部装具インソールの大規模製造と商業化に注力している。近年、矯正用足部産業では様々な技術的変化が起きており、これが将来の市場を牽引する見込みである。例えば2021年4月には、ミュンスターに拠点を置くコベストロとGeBioM mbHが、3Dプリント技術を活用したカスタムインソール生産を支援するため、協力関係を拡大しました。ストラタシス・ダイレクトは、数百万の新規患者に人生を変える矯正具へのアクセスを提供し、移動能力の向上と痛みの緩和という切実なニーズに応えています。3Dプリント足用インソールへの先進技術の導入により、複雑な形状の実現が可能となり、単一デバイス内に多様な機能を組み込むことが可能となりました。

さらに、3Dプリント技術はカスタム足部装具の機能性と従来型製造プロセスを改善する大きな機会を提供し、この市場における画期的な技術進歩と見なされている。例えば、各HP Multi Jet 3Dプリンターは年間最大21,000組の足装具を生産可能であることが確認されている。これは、従来のCNCポリプロピレン切削加工と比較し、設置された各HP Multi Jet 3Dプリンターが年間約40トンの材料廃棄物を削減することを意味する。さらに、先進製品開発への研究者の積極的な関与が市場の成長をさらに後押しする。例えば、 2023年3月には、スイスの研究者らが3Dプリント技術を用いて製造されセンサーを内蔵したインソールを開発しました。これらのセンサーは足底にかかる圧力を精密に測定します。したがって、このような革新的な技術の採用が業界の拡大を促進すると予想されます。

抑制要因

新興国におけるカスタムインソールの高コストと普及率の低さが市場成長を阻害

効果的な矯正用インソールへの強いニーズがあるにもかかわらず、この市場成長を抑制する最も重要な制限要因の一つは、新興地域におけるこれらの製品の普及率が限られていることです。中低所得国(LMIC)における足部装具インソールの需要は、サービス提供能力の不足と資金不足により限定的であり、市場拡大を阻害している。さらに、LMICの臨床提供者は顧客のニーズを満たす十分な製品選択肢を有しておらず、地域市場のプレイヤーからの柔軟な発注を許可していない。これは、供給チャネルの脆弱性が原因であることが確認されている。

加えて、カスタム矯正インソールの高コストも市場成長を阻害する主要要因の一つである。例えば、Podiatry Todayによれば、医師を通じて注文する処方箋カスタム足装具の典型的な費用は400~600米ドルの範囲である。治療の総費用は医師によって異なる。ほとんどの足病医は実際の費用を提示せず、代わりに治療プログラム全体の価格を提示する。上記の要因は、ある程度市場の成長を妨げる可能性がある。

足部装具インソール市場セグメント分析

タイプ別分析

2025-2032年:カスタムインソールの強い需要がセグメント優位性を牽引

タイプ別では、市場は既製品とカスタム製品に区分される。2024年にはカスタム製品セグメントが市場で大きなシェアを占めた。このセグメントが優位となった背景には、快適性の要件を満たすカスタム足装具インソールを患者が好む傾向が高まっていることがある。さらに、多くの装具士もより良い臨床結果を得るためにカスタムインソールを処方している。成形粘土や3D足スキャナーなどの技術進歩により、メーカーが顧客向けにカスタムインソールを提供しやすくなり、セグメント成長を促進している。

しかし、既製セグメントは予測期間中に比較的に低いCAGRを記録すると予想される。さらに、製品利点への認知度向上と高齢人口の増加が、世界の足装具インソール市場シェア拡大につながった。関節炎および足底筋膜炎の有病率急増が、このセグメントの成長を促進すると見込まれる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

素材別分析

エチレン酢酸ビニル(EVA)セグメントが市場を支配、入手容易性が要因

素材別では、市場はフォーム、熱可塑性プラスチック、複合材炭素繊維、エチレン酢酸ビニル(EVA)、その他に分類される。エチレン酢酸ビニル(EVA)セグメントが最大の市場シェアを占める。この優位性は、EVAの入手容易性と、発泡材ベースの足用インソールに比べて比較的低価格であることに起因する。さらに、軽量性と柔軟性による快適性の向上といった本素材の利点が、その高い使用率をさらに後押しするでしょう。

熱可塑性プラスチックセグメントは本市場で第2位の規模を占めます。これらの製品製造における熱可塑性素材の採用増加は、足底圧力を大幅に軽減します。したがって、熱可塑性プラスチックは改良された利点からメーカーの選択材料となっています。スポーツや運動活動におけるこれらの製品の採用増加は、衝撃吸収性インソール素材の需要を急増させています。さらに、ポリエチレンフォームインソールを含む発泡材ベースの足部装具インソールは、優れた衝撃吸収性を提供するため徐々に大きな注目を集めており、発泡材セグメントの拡大を後押ししています。

複合炭素繊維セグメントは市場で小規模なシェアを占めています。この素材はエネルギーを蓄積し地面へ伝達することで速度向上とエネルギー効率改善を謳っているため、主にアスリートが矯正用インソールとして使用しています。これにより、あらゆる方向への推進力が向上します。これが、メーカーが矯正用インソール製造にこの素材を採用する理由の一つです。

用途別分析

医療専門家による矯正具の強力な処方箋がセグメント拡大を推進

用途別では、医療用、スポーツ・運動用、個人用へと市場が区分される。医療用セグメントが最大のシェアを占める。様々な疾患や障害の疼痛軽減における足部矯正インソールの有効性を示す臨床的証拠が増加していることが、医療用セグメントの顕著なシェアの主因である。例えば、物理医学ジャーナル『Archives of Physical Medicine』に掲載された論文「Rehabilitation」によれば、処方された靴用装具は腰痛と機能障害を大幅に改善した。

足装具の有効性を示す多くの研究が、医療目的での採用を後押しすると予想される。スポーツ・競技セグメントは第2位のシェアを占め、予測期間中に堅調なCAGRを示すと予想される。スポーツや激しい身体活動中の負傷防止を目的とした衝撃吸収型足用インソールの使用増加が市場成長を促進すると見込まれる。ランニング、ウォーキング、スポーツなどの身体活動を伴う健康的なライフスタイルへの意識が高まっている。市販品は履物に容易に取り付け可能である。多くのメーカーが取り外し不可の足用インソールを組み込んだ靴ソリューションを提供しており、これはスポーツ・アスレチックス分野の世界市場で増加が見込まれる。

年齢層別分析

2024年には成人患者層の堅調さがセグメントシェアを牽引

年齢層に基づき、市場は成人と小児に区分される。成人セグメントが市場を支配すると予測される。糖尿病、関節炎、慢性疼痛、加齢に伴う一般的な問題の有病率上昇が、世界中の成人における製品採用の主な要因である。例えば、変形性関節症対策連合(Osteoarthritis Action Alliance)によれば、2021年には世界中で約2億4200万人が症状を伴い活動制限をきたす変形性関節症に苦しむと推定されている。したがって、関節炎や足・足首の痛みの有病率増加は、増加する高齢者層における足用インソールの需要を急増させる可能性が高い。

しかしながら、先天性足部変形の症例数増加と、フォームソティックス(Formthotics)など小児向けに特別設計された足用インソールの数が増加していることが、小児セグメントの成長を後押しすると予想される。

流通チャネル別分析

病院薬局向け矯正用インソールの堅調な販売量がセグメント成長を牽引

流通チャネルに基づき、市場は病院薬局、小売店、オンラインストアに区分される。病院薬局セグメントは2024年に市場を支配し、分析期間を通じて収益性の高い成長を示すと予測される。この成長は、処方製品に対する有利な医療保険償還に起因する。さらに、カスタマイズ製品に対する認知度と需要の高まりが、病院薬局の成長に寄与する主要因である。

小売店セグメントは第2位のシェアを占める。主要企業は世界中で新規小売店を展開しグローバルな事業基盤を拡大しており、これが小売店セグメントの成長を後押ししている。オンラインストアセグメントは、市販装具の急速な普及と電子商取引ポータルの利用増加により、堅調な成長が見込まれる。

地域別分析

地域別では、北米、欧州、アジア太平洋、その他の地域に区分される。

North America Foot Orthotic Insoles Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場の規模は2024年に18億1,000万米ドルと評価され、調査期間中に世界市場で支配的なシェアを維持すると予測される。北米は現在、カスタム矯正用インソール製造への3Dプリンターの急速な普及により世界市場を支配している。さらに、足病治療処置数の増加と足病医・装具士の増加が地域成長を牽引している。

欧州市場は第2位の規模となる見込み。成長は有利な償還政策と、足ケアに関する国民意識向上に向けた政府の取り組み強化によって推進されている。例えば、BMJ Open誌が掲載した装具サービスの横断調査によると、2015年から2016年にかけて英国では装具製品に約3,620万米ドルが支出された。したがって、装具サービスおよび製品への支出増加は、欧州市場成長を後押しする可能性が高い。

アジア太平洋市場は、高齢人口の増加により予測期間中に著しい成長を示す見込みです。これは製品採用の重要な要因の一つです。その他の地域は市場シェアが比較的小さいものの、医療支出の改善と発展途上国における人々の意識向上により、大幅な成長が期待されています。

足装具インソール市場の主要企業一覧

ハンガー社とインプラス社の強固な製品ポートフォリオが市場支配を後押し

国際的な競合他社が多数存在するため、世界市場は競争環境において高度に分断されている。しかし、ハンガー社、インプラス社、フットバランス・システムズ社など、強力なブランド力、大規模な顧客基盤、医療専門家との強固なネットワーク、多様な製品ラインアップを背景に、数社が主導的地位を占めている。例えばインプラス社は世界中に8万以上の小売店を展開しており、この広範な流通網が同社の地位強化と市場収益拡大に寄与すると見込まれる。

Thuasne、Foot Science International、Aetrex Worldwide Inc.などの主要プレイヤーは、事業拡大に向けた戦略的提携や製品提供により、グローバル市場での地位を徐々に確立しつつある。さらに、 Superfeet Worldwide、Bauerfeind AG、Tynor Orthotics Pvt. Ltdはグローバル市場に新規参入した企業であり、現代技術の採用と生産能力拡大のための投資家からの資金調達により、徐々に競争優位性を獲得しつつある。

主要企業プロファイル一覧:

- Implus Footcare LLC (米国)

- Hanger Inc. (米国)

- Aetrex Worldwide, Inc. (米国)

- Footbalance System Ltd. (フィンランド)

- Tynor (インド)

- Digital Orthotics Laboratories Australia Pty Ltd. (オーストラリア)

- Thuasne (フランス)

- Foot Science International (ニュージーランド)

- OttoBock (ドイツ)

- Superfeet Worldwide, Inc. (米国)

業界の主な動向:

- 2022年10月:ハンガー社は、2022年7月21日に発表した医療投資会社ペイシェント・スクエア・キャピタルによる買収取引の完了を発表しました。

- 2022年2月:フットソリューションズ社は、フロリダ州の小売業者ハッピーフィートプラス社の買収を発表。この買収により、専門靴分野における二大小売勢力が統合される。

- 2022年2月:デジタル・オーソティクス・ラボラトリーズ・オーストラリア社は、iPhoneで装具をスキャン・処方・注文できる新機能「DOLA iPhoneスキャン機能」をリリースした。

- 2021年11月:インプラス・フットケア傘下のブランド、スペンコは、最新ランニング技術でランニングシューズの性能を飛躍的に向上させる「プロペル」および「プロペル+カーボン」インソールを発表した。

- 2021年6月:エトレックスは、小売業界に革命をもたらす3Dフィット技術スキャナー「アルバート3DFit」の発売を発表した。

レポートのカバー範囲

本調査レポートは、グローバル市場に関する定性的・定量的インサイトを提供し、あらゆるセグメントの市場規模と成長率を詳細に分析します。これに加え、市場動向と競争環境に関する詳細な分析を提示します。本レポートで提示される主な知見には、技術的進歩、主要な業界動向、主要プレイヤーによる価格分析、資金調達概要を伴う主要スタートアップ企業などが含まれます。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2025 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2025年から2034年までのCAGRは6.90% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

素材別

|

|

|

アプリケーション別

|

|

|

年齢別

|

|

|

流通チャネル別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2024年に42億2000万米ドルに達し、2032年までに71億6000万米ドルに達すると予測されている。

北米市場価値は2025年に45億1,000万米ドルでした。

市場は2026〜2034年の予測期間中にCAGR 6.90%を示すと予測されています。

タイプごとに、カスタマイズされたセグメントが市場をリードするように設定されています。

慢性的な足の病気の増加、さまざまな病気におけるこれらの製品の有効性を証明する臨床研究に強い焦点を当て、世界市場での技術的進歩が市場の成長を促進しています。

Hanger Inc.とImplus LLCは、グローバル市場の主要なプレーヤーの一部です。

北米は2025年に市場を支配しました。

新製品の発売、足の痛みのための個人的な快適さの必要性、世界中の足の病気の有病率は、これらの製品の採用を促進することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 172

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。