鉛蓄電池リサイクル市場規模、シェア及び業界分析:化学組成別(開放型鉛蓄電池、密閉型鉛蓄電池、ディープサイクル鉛蓄電池、その他)、発生源別(電子機器、自動車、電動工具、その他)、プロセス別(物理的/機械的、湿式冶金、乾式冶金)、地域別予測、2026-2034年

鉛酸バッテリーリサイクル市場規模

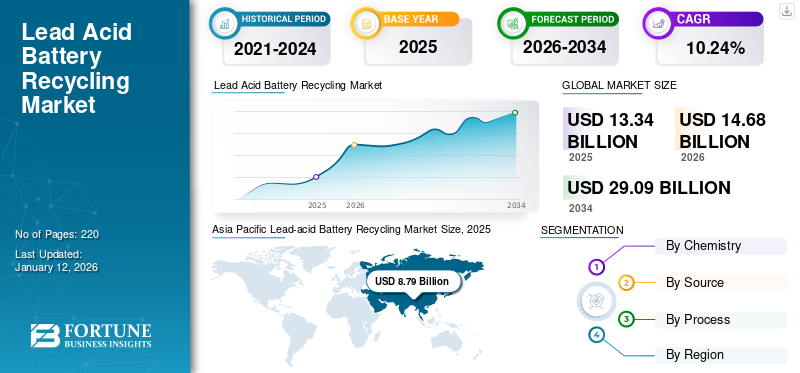

世界の鉛蓄電池リサイクル市場規模は2025年に133億4000万米ドルと評価された。市場は2026年に146億8000万米ドルに達し、2034年までに290億9000万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)10.24%を示す見込みである。アジア太平洋地域は2025年に65.86%の市場シェアを占め、鉛蓄電池リサイクル業界を支配した。米国の鉛蓄電池リサイクル市場は大幅に成長し、2032年までに推定15億8000万米ドルに達すると予測されている。

鉛蓄電池は、硫酸電解液に浸漬された2つの電極からなる充電式電池です。正極は二酸化鉛、負極は鉛撹拌体であり、鉛と硫酸の化学反応によって電気が発生します。使用済み鉛蓄電池は、自動車修理工場、小売業者、産業ユーザーなど様々な供給源から回収される。回収された電池は、漏洩防止と安全確保のため専用容器を用いてリサイクル施設へ輸送される

COVID-19パンデミックが鉛蓄電池リサイクル市場に与えた影響は中程度であった。サービス・技術分野におけるサプライチェーンの混乱や、社会的距離の確保規範による活動制限により、多くの最終用途産業での消費が阻害された。さらに、中国、米国、インドは鉛蓄電池リサイクル技術を処理・導入する主要国である。これらの国々では、ウイルス感染の拡大を抑制するため、地域および国家レベルで様々な産業活動の停止が行われ、鉛蓄電池リサイクルの需要が減少した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の鉛蓄電池リサイクル市場インサイト

日本では、循環型社会の推進や環境規制の強化を背景に、鉛蓄電池リサイクル市場への関心が高まっています。使用済み鉛蓄電池の安全かつ効率的な回収・再資源化が求められ、再生鉛の品質向上や環境負荷低減につながる技術導入が進んでいます。世界的にサステナブル素材活用とリサイクルインフラの重要性が増す中、日本企業にとっては、先端リサイクルプロセス、省エネ化技術、トレーサビリティ強化を取り入れ、競争力・環境価値・長期的成長を高める絶好の機会となっています。

鉛蓄電池リサイクル市場の動向

低炭素技術導入促進に向けた政府の優遇政策が市場成長を後押し

様々な用途に効率的な電力を供給するため、よりクリーンな電源の導入傾向が高まっていることが、リチウムイオン電池リサイクル市場の成長を加速させる見込みです。

各国は、大規模エネルギー貯蔵や自動車向けに多額の投資を行い、数多くの電池を設置してきました。導入の増加に伴い、効率の低い長寿命電池の交換が進み、リサイクルの機会となる廃棄物が発生する見通しです。

NRELの「グリッド規模バッテリー貯蔵」報告書によると、米国および世界のグリッド規模バッテリー貯蔵市場は現在、リチウムイオン化学が支配的である。技術革新と製造能力の向上により、リチウムイオン化学は70%以上の急激な価格下落を経験しており、価格はさらに低下すると予測されている。

欧州連合(EU)とインドは、自動車(EV)用電池リサイクル分野のスタートアップ企業を対象としたマッチングイベントへの参加意向表明を募集した。この取り組みは、インドと欧州委員会が発表した「インド・EU貿易技術評議会(TTC)」の下で実施される。クリーン・グリーン技術分野における欧州とインドの中小企業・スタートアップ間の協力強化を目的としている。計画されている知識・専門技術の交換は、インドとEUにおける希少資源の循環性促進とカーボンニュートラル移行に重要な役割を果たす見込みである。

無料サンプルをダウンロード このレポートについて詳しく知るために。

鉛蓄電池リサイクル市場の成長要因

バッテリー駆動自動車の普及拡大が産業に新たな可能性を開く

様々な新興国および先進国では、カーボンフットプリント削減のため、低炭素世代の輸送車両群へのパラダイムシフトが観察されている。

長年にわたり、バッテリー自動車(BEV)、ハイブリッド自動車(HEV)、プラグインハイブリッド自動車(PHEV)など、様々なタイプの自動車の普及が進んだ結果、大量のバッテリーが寿命を迎えています。

拡大生産者責任(EPR)や電池廃棄物管理規則などの政策は、メーカーに対し電池の寿命終了管理の責任を負わせ、適切なリサイクルと廃棄を確保することを義務付けています。これらの規制は、リサイクル産業にインセンティブを与え、電池の循環型経済を促進する枠組みを構築しています。

バッテリー駆動EVの普及拡大は、バッテリー技術とリサイクルプロセスの革新を促進している。エボニック・インダストリーズなどの企業は、EVバッテリーからのリチウム回収効率を向上させるため、セラミック膜を用いた電気化学プロセスなどの先進的なリサイクル手法を開発中だ。こうした技術的進歩はバッテリー生産の持続可能性を高め、市場の成長を牽引するだろう。

抑制要因

高コストと投資が鉛蓄電池リサイクル市場の成長を阻害する可能性

新規リサイクル施設の建設には多額の設備投資と専用の回収・供給チェーンが必要であり、リチウムイオン電池リサイクル市場の成長を制限しています。さらに、発展途上国における電池材料抽出のための適切な規制枠組みの欠如、および鉛蓄電池などの他の化学電池のリサイクル増加が相まって、鉛蓄電池リサイクル市場の成長に問題をもたらす可能性がある。

鉛蓄電池リサイクル施設の設立には、鉛蓄電池プラントと比較して多額の投資が必要である。リチウムイオンリサイクルユニットの運営費用は著しく高く、費用対効果における課題を反映している。高度なリサイクルインフラと技術の導入に必要な初期投資の高さは、新規参入企業や既存プレイヤーにとって障壁となる。この財務的負担は潜在的な投資家を遠ざけ、リサイクル施設の拡大を妨げる可能性があり、市場の成長可能性を制限する。

鉛蓄電池リサイクル市場のセグメント分析

化学分析別

コスト効率と広範な入手可能性により、液式鉛蓄電池が市場を支配している

市場はタイプ別に、液式鉛蓄電池、密閉型鉛蓄電池、ディープサイクル鉛蓄電池、その他に区分される。

開放型鉛蓄電池セグメントは、そのコスト効率、信頼性、および広範な入手可能性により、鉛蓄電池リサイクル市場で圧倒的なシェアを占めています。これらの電池は確立された製造プロセスとサプライチェーンを有しており、他のタイプの電池よりも安価に生産できます。また、耐久性が高く過充電に耐えられるため、自動車、産業用、バックアップ電源システムなど様々な用途で有利です。

密閉型鉛蓄電池セグメントは、メンテナンスフリー設計、安全機能、汎用性を備えていることから、世界市場で第二の主要シェアを占めています。開放型鉛蓄電池とは異なり、SLAは密閉式で定期的な水の補充が不要なため、ユーザーにとってより便利です。液漏れ防止構造で様々な姿勢での動作が可能であり、非常用照明、無停電電源装置(UPS)、医療機器など、多様な用途への適性を高めています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

電子機器の消費増加が市場を牽引

用途別では、市場は電子機器、自動車、電動工具、その他に分類される。

予測期間中は電子機器が市場をリードすると見込まれる。スマートフォン、ノートパソコン、タブレット、その他の携帯機器などの電子機器の生産と消費が急速に増加しており、その結果、リサイクルが必要な寿命を迎えた電池が大量に発生しています。これらの機器は主にリチウムイオン電池を使用しており、その貴重な材料と環境への影響から、現在リサイクルの取り組みの主要な焦点となっています。

自動車の普及拡大に伴い、リサイクル対象となる自動車用電池の数が大幅に増加しています。EV用電池は電子機器用と類似していますが、はるかに大規模です。

プロセス別分析

効率向上と金属回収率の改善が水溶液冶金プロセスの採用を促進

プロセス別では、物理的/機械的処理、水溶液冶金処理、火法処理に市場が区分される。

水溶液化学を利用して廃電池から金属を回収する湿式冶金プロセス分野が市場を支配している。この手法はリチウムイオン電池の主要構成要素であるリチウム、コバルト、ニッケル、マンガンなどの貴重金属を効率的に抽出する。高い回収率により経済的に実現可能な選択肢となっている。湿式冶金プロセスで回収される材料は高純度であることが多い。

物理的/機械的プロセスは、バッテリーリサイクルの初期段階として用いられます。これらの方法では、バッテリー部品の機械的破砕と選別が行われます。主な目的は、異なる材料(金属、プラスチック、その他の元素)を分離し、水溶液冶金処理などのさらなる処理に備えることです。

地域別分析

本市場は地理的に4つの主要地域(北米、欧州、アジア太平洋、その他地域)に分類して調査された。

Asia Pacific Lead-acid Battery Recycling Market Size, 2025

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は世界市場を支配し、鉛蓄電池リサイクルプロセスの大半を占めています。中国では産業オートメーションと電子機器製造が成長しているため、アジア太平洋地域はリチウムイオン電池および鉛蓄電池リサイクル市場をリードしています。これらの分野は、様々な機器の電源供給に高度な機器を大きく依存しています。中国の製造・自動車部品工場では、組み立て工程における部品はんだ付け、機能検査、充電装置など精密機器の供給に、多様なバッテリーリサイクル技術が活用されている。

北米は鉛蓄電池リサイクル市場において第二位の地域である。この地域には主要技術企業や研究機関が多数存在し、技術革新を促進することでより先進的かつ効率的な製品開発につながっている。米国企業は施設内の電力消費を最適化し運用コストを削減するため、高効率バッテリーデバイスへの投資を継続的に行っている。

欧州では電気自動車の需要が大幅に増加しており、特にエネルギー貯蔵システムへの需要が高まっていることが、鉛蓄電池リサイクルの必要性を増大させています。持続可能なエネルギーモデルを推進するため、電池リサイクル分野における研究開発努力が強化されています。大手企業は電池リサイクル産業への投資と開発を進めており、例えばメルセデス・ベンツはドイツ・クッペンハイムに電池リサイクル工場を建設中であり、資源消費を削減するとともに電池原材料のクローズドループリサイクルを確立しようとしています。

主要業界プレイヤー

確立された組織が国内外で幅広い技術を提供

世界の鉛蓄電池リサイクル市場は高度に分断化されており、主要プレイヤーや一部の中規模地域プレイヤーが、地域および国家レベルでバリューチェーン全体にわたる幅広いリサイクル技術を提供している。数多くの企業が、顧客の特定の要求に応えるため、さまざまな国で積極的に事業を展開しています。

Call2Recycle Canada は、電子機器リサイクル業者である Electronic Distributors International Inc. (EDI) と提携し、オンタリオ州の廃電池の選別・リサイクル能力を大幅に高める可能性のある新しい電池選別技術を発表しました。Call2RecycleとEDIによるこの投資は、バッテリーリサイクルインフラの強化、効率向上、安全性改善、そして州の廃棄物転用目標達成を支援する戦略の一環である。

トップ 鉛蓄電池リサイクル企業一覧:

- SNAM(フランス)

- ウミコア(ベルギー)

- エクサイド(インド)

- Cirba Solutions (米国)

- Gravita India Ltd (インド)

- Call2Recycle, Inc (米国)

- Glencore (スイス)

- Battery Solutions (米国)

- Aqua Metals (米国)

- EnerSys(米国)

業界の主な動向:

- 2024年2月: Fortum Battery RecyclingとHydrovoltは、フィンランドにあるFortumの電池材料リサイクルプラントへブラックマスを供給する契約を締結しました。この協力関係は北欧全域にわたるプロセスであり、ハイドロボルトはまずノルウェーのフレドリクスタにある自社工場でEVバッテリーを機械的にリサイクルする。

- 2023年12月: サーバ・ソリューションズはトヨタがバッテリーリサイクルネットワークを全国規模のプログラムに拡大するのを支援した。Cirba Solutionsとの契約には、拡大するEV市場を支援するためのバッテリー回収、保管、試験、処理が含まれる。この取り組みにより、トヨタの廃バッテリー輸送・物流コスト全体が70%削減され、輸送関連の排出量も減少すると見込まれている。

- 2023年9月:欧州を代表するバッテリーリサイクル企業であるフォータム・バッテリー・リサイクルは、フィンランド・イカーリネンにおけるリサイクル施設開発のため、ビジネス・フィンランドから450万米ドルの助成金を受給した。同社は同工場の機械処理能力を拡大し、ハルヤヴァルタにある湿式冶金プラントの操業強化を図る方針である。

- 2023年8月: エクサイド・インダストリーズの子会社であるクロライド・メタルズは、インドで4番目の鉛蓄電池リサイクルプラントの商業生産を開始しました。スパー・パーナー工業団地内に15エーカー超のグリーンフィールドで建設された同プラントの初期処理能力は年間96,000メトリックトン(MTPA)で、120,000 MTPAまで増強予定。

- 2023年2月: グラビタ・インディアは、子会社であるグラビタ・ネーデルラントBV(GNBV)がオマーンにリサイクル工場を設立するための覚書(MOU)を締結したと発表した。これはグラビタにとって中東市場初のリサイクル施設となる。GNBVは株式の50%を保有しプロジェクトの経営権を掌握する一方、オマーンに拠点を置く他のパートナーが残りの株式を保有する。第1段階では、年間処理能力6,000メートルトンのバッテリーリサイクルプラントが建設される。

レポートのカバー範囲

カスタマイズのご要望 広範な市場洞察を得るため。

本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスプロセス、電池の主要供給源などの重要要素に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは10.24% |

|

単位 |

数量(キロトン)および金額(10億米ドル) |

|

セグメンテーション |

化学組成別、原料別、製造プロセス別、地域別 |

|

セグメンテーション |

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2026年の市場規模は146億8000万米ドルと評価された。

2026年から2034年の予測期間において、市場は年平均成長率(CAGR)10.24%を記録する見込みである。

浸水した鉛酸バッテリーセグメントは、鉛蓄電池リサイクル技術の世界的な開発により、市場を促進すると予想されています。

アジア太平洋地域の市場規模は2025年に87億9,000万米ドルに達した。

低炭素技術の採用とバッテリー駆動の自動車の採用の増加を強化するための好ましい政府の政策は、市場の成長を促進する重要な要因です。

市場のトッププレーヤーの一部は、Umicore、Fortum、およびBASF SEです。

世界の市場規模は2034年までに264億5,000万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 220

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート