鎌状赤血球症治療市場規模、シェアおよび業界分析、治療法別[骨髄移植、輸血、薬物療法{ヒドロキシウレア、およびブランド製品(エンダリ、アダクベオ、オクスブリタ、ジンテグロ、ピルキンド〈ミタピバット〉、CTX001、インクラカマブ、MGTA-145、バミフェポート〈VIT-2763〉、ALXN1820、FT-4202、GBT021601)}]、エンドユーザー別[病院、専門クリニック、その他]、および地域別予測、2026年~2034年

主要市場インサイト

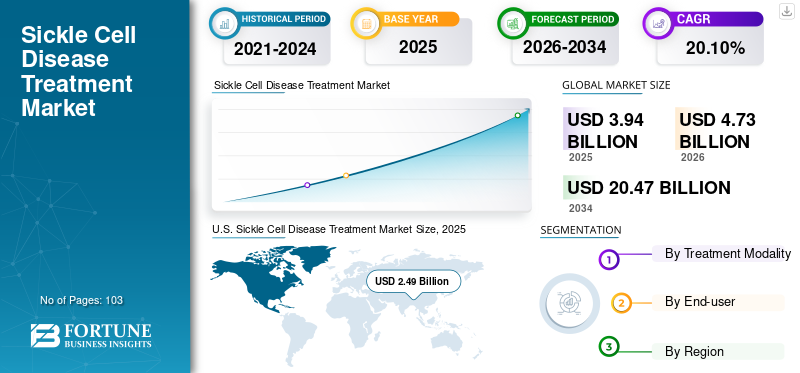

世界の鎌状赤血球症治療市場規模は、2025年に39億4,000万米ドルと推定されました。市場は2026年の47億3,000万米ドルから2034年には204億7,000万米ドルへと拡大すると予測されており、2026年から2034年の期間において年平均成長率(CAGR)20.10%で成長する見込みです。2025年には、米国が市場シェア63.35%を占め、鎌状赤血球症治療市場を主導しました。

鎌状赤血球症(SCD)は遺伝性疾患であり、ヘモグロビン鎌状赤血球症、ヘモグロビンSS症、鎌状赤血球貧血など、赤血球の変形を引き起こす疾患群を指す。これにより細胞の早期死滅が生じ、血液不足を引き起こすほか、血流を阻害して閉塞を引き起こす。治療法には輸血、薬物療法、骨髄移植が含まれる。

世界的な鎌状赤血球症治療市場の成長は、SCDの有病率増加、疾患に対する認識の高まり、主要プレイヤーによる鎌状赤血球症治療向け新規有効薬剤の投入への注力強化に起因している。

- 2022年2月、Agios Pharmaceuticals, Inc.は、希少で衰弱性の生涯にわたる溶血性貧血であるピルビン酸キナーゼ(PK)欠損症を有する成人の溶血性貧血治療薬として、自社製品PYRUKYND(ミタピバート)が米国食品医薬品局(FDA)の承認を取得したことを発表した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の鎌状赤血球症治療市場インサイト

日本の鎌状赤血球症治療市場は、患者数が比較的少ないものの、希少疾患領域における医療体制の強化と先端治療への関心の高まりによって、重要性が増しています。治療アプローチは、症状管理から遺伝子治療を含む新規治療法の研究開発まで広がっており、安全性・有効性・継続性を重視した医療ソリューションが求められています。また、グローバルで革新的治療法が次々登場する中、日本でも臨床・研究環境の整備が進み、専門的な医療提供体制の充実が期待されています。希少疾患分野における国際的な連携が強まる今、日本市場には高度治療の導入や医薬品アクセス向上に向けた新たな機会が広がっています。

世界的な鎌状赤血球症治療市場の概要とハイライト

市場規模および予測

- 2025年の市場規模:39億4,000万米ドル

- 2026年の市場規模:47億3,000万米ドル

- 2034年予測市場規模:204億7,000万米ドル

- 年平均成長率(CAGR):20.10%(2025年~2034年)

市場シェア

- 地域別:2025年には、米国が63.35%のシェアを占め、市場を主導しました。これは、治療へのアクセス向上、有望なパイプライン候補の存在、強力な政府支援、ならびに疾患管理を改善するための協業拡大によるものです。

- 治療法別:輸血セグメントが最大の市場シェアを占めました。同セグメントの優位性は、症状管理および合併症予防における高い有効性に起因しています。

主要国のハイライト:

- 日本:急成長中の「その他の地域」の一部として、臨床試験数の増加と新規治療法の導入が市場の牽引役となり、国内で利用可能な治療選択肢が拡大している。

- 米国:約10万人の患者を抱える大規模な患者集団が市場を牽引している。米国FDAによる新規医薬品承認件数の多さと、遺伝子治療やその他の新規治療法の開発パイプラインの充実も市場を支えている。

- 中国: 成長は、疾患の有病率増加、認知度向上、および主要製薬企業によるアジア太平洋地域での事業拡大と新療法導入への注力強化によって支えられている。

- 欧州:市場は患者数の増加と有利な償還政策によって進展している。主要企業も地域内での製品普及拡大に注力しており、ノバルティスAGのアフリカ鎌状赤血球症プログラムへのアクセス拡大努力などが挙げられる。

COVID-19の影響

骨髄提供の減少とドナー不足がパンデミック下での市場成長を阻害

2019年から2020年にかけてブランド医薬品治療薬の商業化が進んだため、COVID-19の発生は市場の薬物療法セグメントに影響を与えなかった。

- 例えば、2020年6月にはエマウス・メディカル社がイスラエル保健省からエンダリの国内販売承認を取得。同社の薬物療法セグメントは2020年に前年比100.1%の成長を記録した。

しかしながら、輸血および骨髄移植分野は、COVID-19治療向け医療ソリューションの再配分により、2020年は前年比で成長率が低下した。さらに、鎌状赤血球症治療を選択する患者数が減少したため、市場は悪影響を受けた。

- 例えば、2020年に全米希少疾患機構(NORD)が発表したCOVID-19コミュニティ調査報告書のデータによると、米国で希少疾患を患う772名の参加者のうち約74.0%が、人と人の接触を減らしウイルスの拡散を抑制するため、医療予約をキャンセルされた。

さらに、COVID-19発生後、市場は著しい成長を遂げた。これは鎌状赤血球症治療薬の販売増加によるものである。

- 例えば、ノバルティスのアダクベオは2022年に1億8600万米ドルの純売上高を記録し、2020年から77.1%の成長を遂げた。

最新動向

遺伝子治療の普及拡大が効果的なSCD治療法の開発を後押し

遺伝子治療は様々な慢性疾患に対する究極の治療法として台頭している。遺伝性疾患の場合、遺伝子治療は、疾患の根本原因に直接作用する革命的な手法です。疾患治療のための遺伝子変異修正に関する研究が進む中、市場プレイヤーは研究開発の焦点を遺伝子治療へと移行させています。

- 例えば2018年2月、デイビッド・ウィリアムズはボストン小児病院と共同で、重症SCD患者に対し、γグロビン遺伝子抑制因子BCL11Aを標的とするスモールヘアピン(sh)RNAをコードするレンチウイルス遺伝子導入ベクターの投与可能性と安全性を検証する臨床研究を開始した。本試験は現在第1相試験段階にあり、2024年4月の完了が予定されている。

同様に、CRISPR Therapeutics社とVertex Pharmaceuticals社は、CRISPR-Cas9遺伝子編集療法CTX001の臨床試験を実施している。現在第3相臨床試験中であり、2024年10月に完了予定。CTX001の良好な臨床試験結果は、このパイプライン候補が市場投入時にブロックバスター医薬品となり得ることを示唆している。この要因により、今後数年間で世界市場は成長が見込まれる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

鎌状赤血球症治療市場の成長要因

疾患の有病率増加と重症度の高さが効果的な治療法への需要を急増させる

世界的に、数百万人が鎌状赤血球症の影響を受けています。この疾患の有病率増加が市場拡大を牽引しています。

- 例えば、米国疾病予防管理センター(CDC)によれば、2022年5月時点で約10万人のアメリカ人が鎌状赤血球症の影響を受けています。

若年層および成人の鎌状赤血球症患者は、血管閉塞性危機(VOC)と呼ばれる重篤な合併症を頻繁に経験します。突発的な急性疼痛発作による患者の救急医療ニーズの増加が、市場拡大を促進しています。

- 国立生物工学情報センター(NCBI)の2021年研究によれば、本疾患患者は年間最大18回のVOCを発症する可能性がある。

主要市場プレイヤーによる、これらの疾患の急性期を軽減する薬剤導入への注力強化が市場拡大を支えている。

- 例えば、2019年11月には米国食品医薬品局(FDA)がファイザー社のオクスブリタ(Oxbryta)の承認を加速。本剤は鎌状赤血球症の成人患者および12歳以上の小児を対象とする。2021年にはFDAが米国において4歳以上の患者への適用拡大を承認した。

鎌状赤血球症の有病率増加と、発作(VOC)発生リスク低減に効果的な治療製品の有効性により、患者における採用が進んでいる。

新規治療ソリューションの登場が市場成長に寄与

従来、鎌状赤血球症の管理には骨髄移植と輸血のみが含まれていた。本疾患の罹患率増加と認知度向上により、効率的な治療法の採用が促進された。

主要企業は、本疾患治療向け新製品の発売と患者ニーズへの対応に注力している。

- 例えば2017年、FDAはエマウス・ライフサイエンシズの薬剤「エンダリ」を5歳以上の鎌状赤血球症患者向けに承認した。それまで同疾患の治療法開発における革新への注目は限られており、エンダリは数十年ぶりの承認ブランド薬となった。

エンダリの発売後、オックスブリタ(グローバル・ブラッド・セラピューティクス)、アダクベオ(ノバルティス)、ジンテグロ(ブルーバード・バイオ社)、ピルキン(アギオス・ファーマシューティカルズ社)など、新製品を市場に投入する企業がさらに数社登場した。

さらに、FDAと欧州医薬品庁(EMA)が迅速な製品承認を提供していることも大きな役割を果たしている。FDAは未充足医療ニーズに対応するため、重篤な疾患に対する医薬品に迅速承認を付与している。

- 2019年11月、法的に定められた審査期間より3ヶ月早く、グローバル・ブラッド・セラピューティクス(ファイザー社)はFDAがオックスブリタを承認したと発表した。

SCDの有病率増加と新薬導入の見込みが、予測期間中の市場成長を促進すると予想される。

抑制要因

新興国におけるSCD治療選択肢の不足が市場成長を制限する

鎌状赤血球症治療の薬物療法は、ヒドロキシ尿素と数種類のブランド薬で構成される。ヒドロキシ尿素は第一選択治療薬とされ、多くの医療専門家によって推奨されている。しかし、世界中の発展途上国における治療選択肢の不足が、市場成長を抑制する要因として顕著である。

- 米国血液学会によれば、サハラ以南アフリカ地域では毎年約30万人の乳児が鎌状赤血球症を持って生まれている。WHO小児必須医薬品モデルリストにヒドロキシ尿素が掲載されているにもかかわらず、同地域では依然として入手不可能である。また、アフリカではこの薬剤が高価すぎると見なされている。

さらに、SCD管理のための輸血はドナーの確保状況に依存している。ドナーが確保できた場合でも、不適切なスクリーニングが行われる可能性があり、輸血感染の増加につながる恐れがある。

アフリカ諸国における公的・民間資金は、この疾患に苦しむ患者が必要とする医療施設やケアを改善するには不十分である。

さらに、新興経済国における一般市民の疾患認知度の低さも相まって、予測期間中の世界市場成長を制限する可能性があります。

セグメンテーション

治療法別分析

脳卒中治療における効率性から輸血セグメントが主導的地位を維持

治療法別では、市場は輸血、骨髄移植、薬物療法に分類される。薬物療法セグメントはさらにブランド製品とヒドロキシ尿素に細分化される。

輸血セグメントは2022年に最高収益を生み出し、予測期間中は横ばいのCAGRで成長すると予想される。輸血は、SCDの重篤な症状の一つである脳卒中を管理する最も効率的な治療法である。SCD患者における脳卒中発症件数の増加が、輸血治療の需要を高めている。この要因が、同セグメントの優位性を支えている。

さらに、薬物療法セグメントは予測期間中に最も速いCAGRで成長すると予想される。このセグメントの高い成長率は、新規ブランド薬物療法薬の発売と、これらの薬剤の早期導入に向けた政府主導の取り組み増加によるものである。加えて、現在市場で利用可能な治療選択肢が限られていることも、予測期間におけるセグメント成長の要因となっている。米国、インド、 などの国々の政府は、希少疾病用医薬品、ファストトラック、優先審査などの資金提供や指定を通じて、鎌状赤血球症治療の研究活動を支援している。これらの要因により、新規適応表示薬の導入が加速し、薬物療法セグメントに大きな推進力がもたらされると予想される。

- 例えばインドでは、2023年度連邦予算で導入された「全国鎌状赤血球貧血撲滅プログラム」が、特に国内の部族住民における鎌状赤血球症などの重大な健康問題への対応に焦点を当てている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

病院セグメントが支配的:病院受診患者の増加が要因

エンドユーザー別では、市場は病院、専門クリニック、その他に区分される。

2022年、病院セグメントは世界の鎌状赤血球症治療市場で大きなシェアを占めた。このセグメントの大きなシェアは、SCD(鎌状赤血球症)の有病率増加と、鎌状赤血球症治療のための入院患者数の増加に起因する。

- WHOによれば、世界中で約2000万~2500万人がこの疾患を抱えて生活している。さらに、患者数は2050年までに30%増加すると予測されており、これにより病院セグメントの成長が促進される見込みである。

専門クリニックセグメントは予測期間中に著しいCAGRで成長すると推定される。このセグメントの成長は、鎌状赤血球症の治療とケアを提供する専門クリニックの増加に起因する。

地域別インサイト

米国は2022年に64%のシェアで世界市場を支配した。同国における市場の優位性は、SCD治療へのアクセス向上、有望なパイプライン候補、強力な政府支援、および疾患治療改善に向けた協力関係の拡大に起因する。

- 2019年12月、グローバル・ブラッド・セラピューティクス社は、SCDおよびβサラセミアに対する新規治療法の開発・商業化を目的として、サイロス・ファーマシューティカルズ社との研究提携を発表した。

欧州は2022年に大きな市場シェアを占め、予測期間中に著しい成長が見込まれています。欧州市場の成長は、有利な償還政策、疾患の有病率増加、および市場プレイヤーによる同地域での製品ライン拡大への注力強化に起因しています。

- 欧州医薬品庁のデータによると、2019年時点で欧州経済領域(EEA)において約1万人に1人が本疾患を抱えて生活していた。

その他の地域市場は予測期間中に著しいCAGRで拡大すると見込まれる。中東・アフリカ、地中海地域、南米における最高水準の鎌状赤血球症発生率と可処分所得の増加が、同地域の市場拡大を牽引している。さらに、鎌状赤血球症に対する認識の高まりと強力なブランド医薬品パイプラインも、同地域の市場成長を促進すると予想される。

主要業界プレイヤー

鎌状赤血球症治療薬の売上高が強力な企業が競争を支配する見込み

グローバル・ブラッド・セラピューティクス社(ファイザー社)、ノバルティス社、エマウス・メディカル社が市場の主要プレイヤーであり、2022年には相当な世界市場シェアを獲得した。

グローバル・ブラッド・セラピューティクス社(ファイザー社)は、鎌状赤血球症治療薬オクスブリタの堅調な売上により、2022年に大きな市場シェアを占めた。

- 例えば、オックスブリタは2021年に1億9500万米ドルの収益を生み出し、前年比57.5%の売上増加を記録しました。

同様に、ノバルティスAGは複数の政府機関との提携強化に注力した結果、2022年に市場でかなりのシェアを獲得した。この提携により、同社は患者集団の未充足ニーズに対応できる可能性がある。さらに、製品のグローバルな供給拡大に重点を置いていることも、同社の市場における重要な地位の要因となっている。

- 2020年6月、ノバルティスAGはウガンダおよびタンザニアの保健省との間で新たな覚書を締結し、アフリカ鎌状赤血球症プログラムを東アフリカへ拡大すると発表した。このプログラムは、サハラ以南アフリカにおける鎌状赤血球症患者の生活の質向上と延命を目的としている。

さらに、輸血療法によって予防可能な脳卒中などのSCD合併症の増加に伴い、輸血セグメントも大きな収益を生み出している。

鎌状赤血球症治療市場における主要企業一覧:

- ブリストル・マイヤーズ スクイブ社 (米国)

- アッドメディカ (フランス)

- ノバルティスAG(スイス)

- グローバル・ブラッド・セラピューティクス社(ファイザー社)(米国)

- エマウス・メディカル社(米国)

- ブルーバード・バイオ社 (米国)

- Agios Pharmaceuticals, Inc.(米国)

業界の主な動向:

- 2023年3月 - AddMedicaは、ベルギー、オランダ、ルクセンブルクにおけるSiklos(ヒドロキシ尿素)の流通について、Abacus Medicine Pharma Servicesと提携しました。この治療法は2歳以上の患者を対象としています。

- 2022年8月 - ZYNTEGLOへの迅速なアクセス支援(先進的な成果連動型契約の提供および包括的な患者支援プログラムを含む)のため、bluebird bio Inc.は米国における商業インフラの詳細を発表した。

- 2021年11月 – エマウス・ライフ・サイエンシズ社は、アップスクリプトIPホールディングス社(UpScript)との提携を発表。これにより患者向けに遠隔医療ソリューションを提供し、Endariへのアクセスを拡大する。

- 2020年10月 – ノバルティスAGは、16歳以上の鎌状赤血球症患者における血管閉塞性危機(VOC)の再発予防を目的としたAdakveoが欧州委員会(EC)により承認されたことを発表した。

- 2020年9月 – クウェート、カタール、バーレーン、サウジアラビア、オマーン、アラブ首長国連邦におけるオクスブリタの供給に向け、グローバル・ブラッド・セラピューティクス社はバイオファーマ-MEA社と独占契約を締結しました。

レポート対象範囲

本市場調査レポートは詳細な競争環境を提供します。鎌状赤血球症の有病率や、提携・合併・買収などの主要な業界動向を含みます。さらに、市場における新製品発売などの重要ポイントに焦点を当てています。加えて、各セグメントの地域別分析や、主要な鎌状赤血球症治療企業プロファイル(各社の事業概要、財務データ、SWOT分析を含む)を網羅しています。加えて、市場動向とCOVID-19が市場に与える影響についても言及しています。本レポートは、市場の成長に寄与する定量的・定性的知見で構成されています。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの20.10%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

治療モダリティ、エンドユーザー、および地理によって |

|

による治療法 |

|

|

エンドユーザーによる

|

|

|

地理によって |

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2026年に47億3,000万米ドルとなり、2034年までに204億7,000万米ドルに達すると予測されています。

市場は、予測期間(2026-2034)に20.10%のCAGRを示すと予想されています。

薬物療法セグメントは、治療法により市場をリードするように設定されています。

市場を推進する主な要因は、SCD治療の革新の波、SCDの有病率の増加、および病気を管理するための高度な薬物療法薬の承認です。

Global Blood Therapeutics Inc.(Pfizer Inc.)、Novartis AG、およびEmmaus Medical、Inc。は、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 103

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート