輸血診断市場規模、シェアおよび業界分析、製品別(機器および試薬およびキット)、アプリケーション別(血液スクリーニングおよび血液型タイピング)、エンドユーザー別(病院拠点の研究所および独立系研究所および血液銀行)、および地域予測、2026年から2034年

輸血診断市場規模

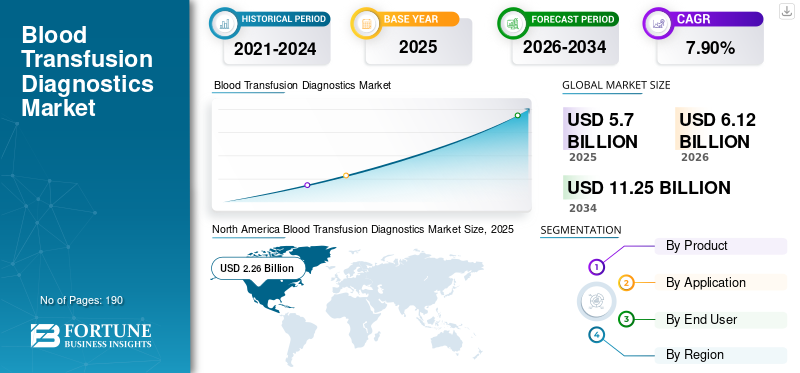

世界の輸血診断市場規模は、2025年に57億米ドルと評価されています。市場は2026年の60億4000万米ドルから2034年までに89億8000万米ドルに成長すると予測されており、予測期間中に5.1%のCAGRを示します。 北米は2025年に34.91%の市場シェアを獲得し、輸血診断市場を支配した。

輸血診断とは、患者に輸血する前に血液および血液成分に対して行われる検査を指します。副作用や感染症の伝播を防ぐために、各血液ユニットの血液型検査と病気のスクリーニングを検査する必要があります。これは輸血療法の重要な部分であり、医療専門家に重要な情報を提供し、ドナーとレシピエントの血液サンプルの適合性を確認します。

市場の成長は主に、慢性血液疾患の増加と手術件数の増加を背景に、安全な輸血に対する需要の高まりによって推進されています。さらに、技術の進歩と規制の圧力により、血液検査精度の向上も成長を促進すると予想されます。

Immucor, Inc.、Grifols, S.A.、および Ortho Clinical Diagnostics は、強力な世界的な拠点と幅広いポートフォリオにより、2025 年には世界最大の市場シェアを保持しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

輸血診断市場 の主要なポイント

- 2025年の市場規模:57億米ドル

- 2026年の市場規模:60億4000万米ドル

- 2034年までの市場規模予測:89億8000万米ドル

- 年平均成長率:2026年~2034年で5.1%

- 北米は2025年に34.91%のシェアを占め、輸血診断市場を席巻した。

- 血液型判定分野は、予測期間中に年平均成長率(CAGR)4.8%で成長すると予測されている。

- 病院内検査室セグメントは、調査期間中に年平均成長率(CAGR)4.8%で拡大すると予測されている。

北米

2025年には、高度な医療インフラ、高い献血スクリーニング基準、診断技術の普及に支えられ、北米が世界市場をリードした。

ヨーロッパ

欧州は、地域医療システム全体でCEマーク認証を受けた血清学的検査および核酸検査が利用可能になったことを背景に、第2位の市場シェアを獲得した。

アジア太平洋地域

アジア太平洋地域は、献血啓発活動の活発化と新興国における重篤な血液疾患の蔓延により、第3位の市場規模となった。

私たち

米国市場では、厳格な輸血安全規制と高度なスクリーニング技術の普及拡大により、輸血診断に対する強い需要が引き続き見られる。

日本

日本は、高度な検査インフラと、高精度な血液スクリーニングソリューションに対する需要の高まりに支えられ、2026年までに約3億米ドルの収益を上げると予測されている。

続きを読む

輸血診断市場の動向

市場の成長を加速するための自動分子プラットフォームへの移行

主要な市場関係者による高度な分子プラットフォームの導入により、手動のテストや機器から半自動および完全自動システムへの移行が推進されています。これらの自動プラットフォームは、血液サンプル中の輸血伝染性感染症 (TTI) の迅速な検出において極めて重要であり、輸血中の人的ミスを正確に排除できます。

輸血前適合性検査用の DG Gel テクノロジーなどの新テクノロジーの導入により、研究室や血液銀行はワークフローを最適化できます。

このような高度な自動システムの発売は、輸血診断の採用を促進するのに役立ち、予測期間中に市場の成長を促進すると予想されます。自動化の傾向により、血液検査の速度と信頼性が向上しています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

血液および血液成分の需要増加による需要促進

血友病、がん、血小板減少症などの血液関連疾患の有病率の増加慢性腎臓病(CKD)などの影響で、血液製剤や完全輸血の需要が高まっています。これらの症状と診断された患者は、症状を管理するために定期的な輸血を必要とすることがよくあります。さらに、世界中で行われる出産、手術、外傷の件数の増加も輸血の需要に寄与しています。

- たとえば、疾病管理予防センター(CDC)が2024年5月に発表したデータによると、米国成人の約14.0%、つまり3,550万人が慢性腎臓病(CKD)を患っており、2023年の時点で7人に1人以上が罹患している。

また、治療のために赤血球輸血が必要となる貧血患者の増加により、輸血診断の需要が高まることが予想されます。

- たとえば、2023 年 9 月の健康指標評価研究所のデータによると、世界中で約 20 億人が貧血に苦しんでいます。

これに加え、先進国および新興国におけるいくつかのプログラムを通じて感染症からの血液の安全性に対する意識が高まっており、その結果、血液スクリーニング検査やその他の診断ツールに対する需要が高まっています。

市場の制約

機器の高コストとインフラの不足が新興国の成長を制限する可能性がある

慢性血液疾患の有病率の増加と血液製剤および輸血の需要の増加が、市場の成長を制限する主な要因となっています。その他の要因としては、先進国と比較して特に新興国における医療インフラへの支出不足や政府の厳しい政策などが挙げられます。

輸血検査には特殊な機器と検査キットが必要です。新興国ではこれらの機器のコストが高く、インフラストラクチャや保管施設が不足しているため、市場の成長が制限されています。さらに、検査、機器、試薬に関連するコストが高いことと、自動診断ソリューションを扱う熟練した専門家の不足が、輸血診断市場の成長を制限する要因の1つとなっています。

市場機会

低・中所得国での拡大により有利な機会を提供

検査範囲と品質システムが高所得市場に比べて遅れているため、低中所得国における血液検査能力の向上には大きなチャンスが生まれます。世界保健機関などのいくつかの組織は、提供されたすべての血液は、品質が保証された条件下で HIV、B 型肝炎、C 型肝炎、梅毒の検査を受ける必要があると述べています。しかし、一部の国では、必要な 1 つ以上の感染症についてすべての寄付を検査することができず、基本的な品質手順に基づいて行われる検査は、低所得環境では依然として大幅に低いままです。

このギャップにより、サプライヤーに余地が生まれると予想されます。イムノアッセイ、NAT プラットフォーム、血液型検査試薬、ワークフロー自動化により、国立血液サービスおよび病院ベースの輸血検査施設の近代化プログラムをサポートします。手頃な価格の分析装置、安定した試薬供給、トレーニング、サービス サポートを提供するベンダーが最も恩恵を受けます。

市場の課題

検査の進歩にも関わらず残存するリスクは市場拡大に重大な課題を引き起こす可能性がある

検査技術は大幅に進歩していますが、血小板成分の細菌汚染は依然として感染症の主要な脅威です。 CDC などの医療機関によるいくつかの報告書では、病原体不活化血小板や迅速検出結果が陰性である場合など、細菌の軽減戦略にもかかわらず敗血症が依然として発生する可能性があると述べています。

このため、メーカーや研究所には感度の向上を継続し、テスト層を追加し、スクリーニングアルゴリズムを改良するというプレッシャーがかかり、全体のコストがさらに増加し、市場の成長にとって大きな課題となっています。

セグメンテーション分析

製品別

試薬とキットは反復販売により世界市場を独占

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

セグメントに基づいて、市場は機器、試薬およびキットに分類されます。試薬およびキット部門は、ドナーサンプルとレシピエントサンプルの両方のスクリーニングおよび血液型タイピングに必要なこれらの製品の定期的な販売により、2025年の輸血診断市場で圧倒的なシェアを維持しました。

機器セグメントは、予測期間中に 4.3% の CAGR で拡大すると予想されます。

用途別

輸血感染症(TTI)の発生率増加により、血液疾患スクリーニングが優位な地位を維持

アプリケーションに基づいて、市場は血液スクリーニングと血液型タイピングに分類されます。輸血感染症(TTI)の発生率が世界中で増加しているため、2025 年には血液スクリーニング分野が世界市場を支配しました。世界中で膨大な数の輸血が行われているため、正確で信頼性の高い血液スクリーニング検査の需要が高まっています。さらに、規制当局は患者の安全を確保するために標準手順として血液検査を義務付けています。さらに、技術の進歩、高感度、特異的な血液スクリーニングアッセイがこの分野の成長を推進しています。

全体として、血液の安全性が重視され、輸血による感染拡大を防ぐ必要性により、血液スクリーニング分野が世界市場を独占するようになりました。 さらに、このセグメントは 2026 年に 67.4% の市場シェアを獲得すると予測されています。

の血液型タイピングこのセグメントは、予測期間中に 4.8% の CAGR で成長すると予想されます。

エンドユーザー別

独立した血液銀行と研究所の数を増やしてセグメントの成長を促進

エンドユーザーに基づいて、市場には病院ベースの検査機関、独立した検査機関や血液銀行が含まれます。

2025 年の市場は、独立系の研究所および血液銀行セグメントが独占しました。この優位性は、先進国だけでなく新興国でも独立系の血液銀行や研究所の数が増加していることに加え、これらの環境で行われる大量の輸血に起因すると考えられます。さらに、この部門は 2026 年に 60.2% のシェアを獲得すると予測されています。

病院ベースの検査部門は、予測期間中に 4.8% の CAGR を記録すると予想されます。

輸血診断市場の地域展望

地理的には、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

North America Blood Transfusion Diagnostics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024 年に北米が最大の収益を占め、その額は 19 億米ドルに達し、2025 年には 19 億 9 千万米ドルに増加しました。この優位性は、輸血プロセスの採用の増加、献血に対する一般人口の意識の高まり、この地域で確立された医療インフラによるものです。

- たとえば、疾病管理予防センター(CDC)が2025年9月に発表したデータによると、米国では年間約700万人の献血者がおり、年間1,400万単位以上の輸血を支えていることが分かりました。

米国の輸血診断市場

2026 年には、米国の市場規模は 19 億 2,000 万ドルに達し、世界市場の約 31.8% を占めると予想されています。

ヨーロッパ

ヨーロッパは、予測期間中に4.6%の成長率を記録し、世界で2番目に高い成長率を記録し、2026年には18億3,000万米ドルに達すると予測されています。ヨーロッパでの市場の成長は、血清学的および血清学的検査のためのCE承認の機器アッセイの利用可能性によって促進されています。核酸検査 (NAT)ヨーロッパ諸国に基づいた手法。

英国の輸血診断市場

英国市場は 2026 年に 2 億 3,000 万米ドルに達すると予測されており、これは世界収益の約 3.9% に相当します。

ドイツの輸血診断市場

ドイツの市場は 2026 年に約 3 億 6,000 万米ドルに達すると予測されており、これは世界収益の約 5.9% に相当します。

アジア太平洋地域

2026 年には、アジア太平洋地域の市場規模は約 14 億 9,000 万米ドルに達すると予測されており、世界で 3 番目に大きな市場となります。この急速な成長は、重度の血液疾患に苦しむ人口が多数存在することに加え、新興国で献血への意識を高めるための政府やNGOによる継続的な取り組みによるものである。

日本の輸血診断市場

日本は 2026 年に約 3 億米ドルの収益を生み出すと予測されており、世界市場のほぼ 4.9% を占めます。

中国の輸血診断市場

中国市場は 2026 年に 4 億 7,000 万米ドルに達すると予想されており、世界収益の 7.8% 近くを占めます。

インドの輸血診断市場

インドの市場は2026年までに約0.9億米ドルに達すると予想されており、世界市場の収益の約1.5%を占める。

ラテンアメリカ、中東、アフリカ

ラテンアメリカと中東およびアフリカはどちらも緩やかな成長を遂げると予想されており、ラテンアメリカは2026年に3億4,000万米ドルを獲得すると推定されています。ラテンアメリカと中東およびアフリカは、大規模な未開発市場によって予測期間中に緩やかなCAGRを記録すると予想されます。

GCC 輸血診断市場

2026 年の GCC 市場は約 1 億米ドルに達すると推定されており、これは世界収益の約 1.7% に相当します。

競争環境

Immucor, Inc.、Grifols, S.A.、および Ortho Clinical Diagnostics が研究開発と強力な販売ネットワークで優位性を維持

世界の輸血診断市場は細分化されており、Immucor, Inc.、Ortho Clinical Diagnostics、Grifols, S.A.などのプレーヤーが2025年には大きなシェアを占めることになる。輸血診断の堅牢な製品ポートフォリオ、強力な流通ネットワーク、研究開発への継続的な注力が、これらのプレーヤーの市場での地位を支える重要な要素である。

主要企業の 1 つである Grifols S.A. は、輸血診断用の検査キットおよび製品の強力で多様なポートフォリオを誇っています。他のプレーヤーには、Bio-Rad Laboratories, Inc.、F. Hoffmann-La Roche Ltd.、QUOTIENT、Abbott Laboratories、Merck KGaA などがあります。

プロファイルされた輸血診断会社のリスト

- グリフォルス、SA (スペイン)

- イムコア社(米国)

- バイオ・ラッド・ラボラトリーズ社(米国)

- QuidelOrtho Corporation(米国)

- ホフマン・ラ・ロッシュ株式会社(スイス)

- 商(スイス)

- メルク KGaA (ドイツ)

- アボット(アメリカ)

主要な産業の発展

- 2025 年 11 月:Tianlong は、2025 年の世界エイズデーに、Aurora PANA X6 抽出装置と Gentier 96 PCR システムを使用した完全自動核酸血液スクリーニング ソリューションを発売しました。

- 2025 年 10 月:Grifols, S.A. は、FDA の承認を受けて、カリフォルニア州サンディエゴにある 73,541 平方フィートの新しい施設で DG ジェル カードと試薬赤血球 (RRBC) の製造を開始しました。この拡張によりキャンパスの規模はほぼ2倍となり、需要の高まりに応えるために、Procleix Panther試薬と並んで重要な輸血前検査ツールの米国での生産が増加します。

- 2025 年 3 月:Grifols, S.A.とInpecoは、Grifolsの診断ツールとInpecoのロボット工学を統合し、輸血医療のための完全に自動化された「未来の検査室」を提供するための戦略的提携を発表した。

- 2023 年 11 月:Grifols S.A. は、多発性骨髄腫患者における輸血前の適合性検査を容易にする Grifols sCD38 ソリューションを発売しました。

- 2022 年 10 月:Hoffmann-La Roche Ltd と Apollo Hospital は、インドの 8 つの都市で大学生の自発的な献血を促進する IPledgeRED キャンペーンを開始しました。この取り組みは、TPAGとサラセミア・インドの支援を受けて、感染症の早期発見のための核酸検査(NAT)を強調し、サラセミア患者などの患者にとってより安全な輸血を保証するものである。

- 2022 年 3 月:Mylab Discovery Solutions Pvt. Ltd.は、提供された血液中の感染を検出するためのRT-PCR検査であるNATSpert ID TripleH検出キットを発売しました。

レポートの範囲

輸血診断市場調査レポートは、市場の詳細な分析を提供し、主要企業、製品、アプリケーション、エンドユーザーなどの主要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てます。前述の要因に加えて、レポートには、近年の先進市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 5.1% |

| ユニット | 価値 (10億米ドル) |

|

セグメンテーション |

製品別

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地理別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場は 57 億米ドルで、2034 年までに 89 億 8000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 19 億 9,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に5.1%のCAGRで着実な成長を示すでしょう。

製品の中で、試薬・キット部門が市場をリードします。

血液関連疾患の有病率の上昇と輸血感染症(TTI)の発生率の増加が、市場の主な推進要因となっています。

Immucor, Inc.、Ortho Clinical Diagnostics、Grifols, S.A. が市場のトッププレイヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。