電力レンタル市場規模、シェアおよび業界分析、電力定格別(75 kVA未満、75~375 kVA、375~750 kVAおよび750 kVA以上)、燃料タイプ別(ディーゼル、ガス、その他)、アプリケーション別(連続負荷、待機負荷、およびピーク負荷)、エンドユーザー別(鉱山、建設、公益事業、イベント、製造、石油・ガス、その他)および地域予測、 2026~2034年

電力レンタル市場規模と業界概要

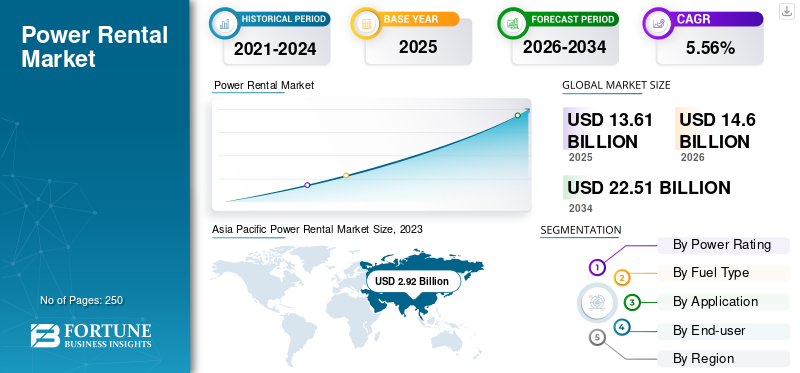

世界の電力レンタル市場規模は米ドルで評価されました 13.61 2025 年には 10 億ドルに達し、米ドル相当になると予測されています 14.60 2026 年には 10 億ドルに達し、米ドルに達する 22.51 2034 年までに 10 億ドルに達し、CAGR は 5.56% 予測期間中。アジア太平洋地域が世界市場でシェアを独占 11月25日 米国の電力レンタル市場は、インフラの老朽化や自然災害による頻繁な停電により、大幅に成長し、2032年までに推定38億8,000万米ドルに達すると予測されています。

パワーオンレンタルとも呼ばれる電力レンタルには、過剰に購入した電力機器に比べて多くの利点があります。レンタル発電機は、必要な電力定格に柔軟性があり、メンテナンスと設置のコストがほとんどかからず、すぐに利用可能で、初期コストが低いなどの特徴があるため、購入した発電機よりも効果的です。メーカーは通常、既存の電力供給システムのメンテナンス、送電網インフラの利用可能性の欠如、および一時的な電力需要の場合に発電機を雇うことを好みます。レンタルパワーは、世界各地で開催されるイベントで人気のコンセプトです。

レンタル電力は一般に、アジア太平洋地域やラテンアメリカ地域の島々など、送電網インフラが整っていない地域で好まれます。鉱業はレンタル電力の主要な消費者の 1 つです。採掘現場は送電網に接続されていないため、特定の時間、一時的に雇用された発電機セットから電力を供給します。製造業では、購入した発電機セットなどの既存の電力供給システムのメンテナンスの場合や、ピーク負荷需要や短期間の停電時に追加電力が必要な場合に、レンタル発電機の適度な需要があります。したがって、電力レンタル市場の成長は、送電網からの電力供給が弱い産業に大きく依存しています。

発電レンタルシステムの市場は、この世界的な健康問題の発生により中間的な影響を受けています。発電レンタル ソリューションは、さまざまな分野にわたって広く統合されており、停電の可能性を軽減し、運用を維持するために追加の電力を提供します。アジア太平洋、中東、アフリカは、莫大な投資の可能性があるため、発電システムを製造および設置する主要地域の一つです。さらに、これらの地域では、このウイルス感染の拡大を阻止するために、工業、住宅、商業の操業が国家レベルでさまざまに停止されています。国際エネルギー機関 (IEA) によると、2020 年の世界のエネルギー需要は 5%、エネルギー関連の CO2 排出量は 7%、エネルギー投資は 18% 減少する見込みです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

電力レンタル市場の重要なポイント

- 2025年の市場規模:136.1億ドル

- 2026年の市場規模:146億ドル

- 2034 年の予測市場規模: 225 億 1,000 万ドル

- CAGR: 2026 ~ 2034 年で 5.56%

- アジア太平洋地域は、2025 年に 25.11% のシェアを獲得し、電力レンタル市場を独占しました。

- 上記の 750 kVA セグメントは、2026 年に 13.75% のシェアを獲得して市場をリードすると予測されています。

- ディーゼル燃料タイプのセグメントは、2026 年には 22.30% のシェアを占めて優勢になると予想されます。

アジア太平洋地域

アジア太平洋地域は、2025 年に 34 億 1,000 万米ドルと世界市場の 25.11% を占めました。

北米

北米は 31 億 5,000 万米ドルで、2025 年の世界需要の 23.05% を占めました。

中東とアフリカ

中東とアフリカは地域の需要を牽引し、2025年の市場シェアは28.87%、市場規模は39億米ドルに達します。

私たち。

市場は2026年までに30億3,000万米ドルに達し、2032年まで力強い成長を続けると予測されています。

日本

電力レンタル市場は、2026 年までに 2 億 1,000 万米ドルに達すると予測されています。

続きを読む

電力レンタル市場の動向

成長を促進するためにアジア太平洋地域での発電への投資を拡大

中国、インド、韓国は、アジア太平洋地域全体の発電所企業の主要な投資拠点として浮上している。さまざまな多国籍企業による製造業、観光業、主要オフィスの設立への継続的な注力により、アジア太平洋地域における建設および商業部門の大幅な増加につながっています。中でも中国は世界の発電量の28%を占めており、電力需要は増加し続けています。また、2021年3月、インド政府は鉱業分野への100%海外直接投資(FDI)と、自動ルートによる金属および非金属鉱石の探査を許可し、この分野の成長を促進します。この要因により、予測期間中に電力レンタルサービスおよび機器の需要が促進される可能性があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

電力レンタル市場の成長要因

市場の成長を牽引する電力レンタルの技術進歩

メーカーは、燃料効率を改善し、排出ガスを削減し、より高い出力を備えた発電機を開発しています。これらの進歩により、運用コストと環境への影響が削減され、レンタル電源ソリューションが顧客にとってより魅力的なものになっています。ソーラーパネル、風力タービン、エネルギー貯蔵システムなどの再生可能エネルギー源をレンタル電力ソリューションに統合することで、ハイブリッド電力システムが構築されます。これらのシステムは、従来のディーゼル発電機単独と比較して、効率の向上、燃料消費量の削減、排出量の削減を実現します。

2024年1月、キャタピラー社は世界的なナッツ収穫装置メーカーのフローリー・インダストリーズとバッテリー駆動の農業用フォークリフトのプロトタイプの実証プロジェクトを開始した。このプロトタイプは、600 ボルトのバッテリー駆動のパワートレインが現場で同等のパフォーマンス、信頼性、耐久性をどのように提供できるかを実証します。キャタピラー社は、エレベーターを標準の 74 馬力ディーゼル エンジンとして使用することで、メンテナンスを削減し、排出ガスを出さずに稼働できると宣言しました。電動パワートレインは、キャタピラーの新しいプロトタイプバッテリーで、リチウムイオン技術を使用しており、最適なパフォーマンスを可能にし、パッケージングを最小限に抑えるモジュール設計になっています。エンジニアは、バッテリーとインバーター、モーター、電子コントローラー、デジタル サービス、その他の重要なテクノロジーを組み合わせて、強力なソリューションを構築します。

市場の成長を促進する鉱業部門からの継続的電力供給に対する高い需要

レンタル発電機セットは主に、送電網接続が非常に低い地域での電力供給に使用されます。採掘活動のほとんどは、送電網による電力供給が利用できない都市や町の郊外に位置する地域で行われるため、採掘活動は発電機からのエネルギーの主要な消費者の1つです。採掘活動は長く続くものではなく、一時的なものであるため、採掘業界に携わるプレーヤーは、日々のエネルギー需要を満たすためにレンタル電力を好みます。採掘活動では通常、大規模な採掘作業を行うために、より高い出力定格の発電機セットが必要です。したがって、鉱山業界では、定格 750 KVA を超える発電機セットの市場潜在力が高くなります。上記の要因により、発電レンタル ソリューションの需要が加速すると予想されます。

抑制要因

排出削減と騒音規制に関する厳しい環境規制が市場の成長を妨げる可能性がある

北米、ヨーロッパ、アジア太平洋地域はいずれも、発電による炭素排出を制限する厳しい法律を制定しています。原因となる騒音公害を最小限に抑えるためにディーゼル発電機このような規制では、ディーゼル発電機の許容騒音レベルが定義されることがよくあります。欧州連合 (EU) の欧州環境庁や米国の環境保護庁 (EPA) など、いくつかの環境団体は、ディーゼル発電機に対して厳しい規制を設けています。

ディーゼル発電機の導入を妨げるもう 1 つの重要な要因は、エネルギー サービス プロバイダーによるより環境に優しい代替電源 (ESCO) への転換です。他のタイプの発電機と比較して、ディーゼル発電機はより高いデシベルの騒音を発生します。その結果、いくつかの政府機関が騒音規制法および規制を制定しました。

電力レンタル市場セグメンテーション分析

定格電力解析による

750 kVA 以上のセグメントが最大の市場シェアを占める

電力定格に基づいて、市場は 75 kVA 未満、75 ~ 375 kVA、375 ~ 750 kVA、および 750 kVA 以上に分類されます。このうち、750kVA以上のセグメントがシェアを獲得して市場を独占すると予測されている。 13.75% ヘビーデューティ用途では非常用電源が不可欠であるため、予測期間中もリードを維持すると予想されます。

小規模産業施設の設置増加や建設活動の増加により、75~375 kVA 発電機の需要も世界中で増加しており、このセグメントの見通しを推進すると予想されます。

燃料効率の最適化の向上、容易なメンテナンス、低い運用コスト、信頼性の高い機能などのいくつかの要因により、75 kVA 未満のセグメントは有望な発展を遂げることができるでしょう。

燃料の種類による分析

ディーゼルセグメントは急速に成長

燃料の種類に基づいて、市場はディーゼル、ガソリン、その他に分類されます。ディーゼル発電機セグメントは、市場のシェアを独占すると予測されています。 22.30% ディーゼル発電機は、鉱業、石油・ガス、製造部門に関わる主要企業に広く好まれています。余剰在庫と経済的な価格設定ディーゼル燃料これらは、一時的な電力需要を満たすためのディーゼル発電機セットに対する高い需要の重要な要因の 1 つです。さらに、ラテンアメリカ、アジア太平洋、中東、アフリカなどの地域では、ガスおよび液化石油ガスのパイプラインのインフラが脆弱であり、これらの地域でのディーゼル発電機の需要の増加に拍車をかけています。 ただし、ヨーロッパや北米などの地域では炭素排出量の削減に重点を置いているため、ディーゼルの使用に関する規制が強化されています。 これにより、予測期間中に世界のディーゼル発電機レンタル市場の成長がわずかに遅れると予想されます。

一方、ガス発生装置は環境に優しい特性があり、ガスパイプラインのインフラが整備されているヨーロッパや北米で主に使用されています。ガス発生装置の市場潜在力は、さまざまな地域でますます厳しくなる規制や環境政策により、予測期間中にわずかに成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アプリケーション分析による

最高位置を維持する連続荷重セグメント

アプリケーションに基づいて、市場は連続負荷、ピーク負荷、スタンバイ負荷に大きく分けられます。

連続負荷セグメントは、次のシェアで市場を支配すると予測されています。 20.07% 電力網にアクセスできず、無制限の時間にわたって一定の電力を必要とする地域全体で開発が進むため、2026 年にはこの市場に参入する予定です。連続負荷発生器は、バックアップまたはスタンバイ電源としてだけでなく、主電源としても使用されます。

負荷動作用のコンポーネントの需要が高まっているため、ピークシェービング負荷も重要な市場セグメントです。特に観光活動を促進するためにさまざまな業界でインフラが急速に変化しているため、24時間年中無休の電力アクセスが必要となり、スタンバイ負荷セグメントは急速に発展すると予想されます。

エンドユーザー分析による

マイニング部門が最高位を維持

市場はエンドユーザーに基づいて、鉱業、建設、公益事業、イベント、製造、石油・ガスなどに分類されます。

マイニングセグメントは、市場の主要セグメントの 1 つです。鉱業部門は、さまざまな商品の生産に役立つさまざまな鉱物や金属の生産と輸出の増加により、世界中で急速に成長しています。

建設業界は、今後多数のインフラ開発プロジェクトが予定されているため、特に中国、インド、サウジアラビア、クウェートなどの発展途上国で注目を集めています。建設業界に携わる企業は一般に、発電機の輸送と設置のコストを最小限に抑えるためにレンタル電力を好みます。建設活動には、商業スペース、住宅建物、高架橋、道路などの建設が含まれます。さまざまな国が、地元の人々により多くの施設を提供するためのインフラ開発に注力しています。インフラ開発の成長は建設業界の成長を促進すると予想されており、それが今後数年間の市場の成長に有利な機会を提供すると予想されます。建設セグメントは、次のシェアで市場を支配すると予測されています。 6.25% 2026年に。

電力レンタル ソリューションは、石油・ガス業界の上流、中流、下流の業務において高い需要があります。石油業界の主要な市場プレーヤーと天然ガス産業界は生産能力を高めるために新しい油井の探査に焦点を当てています。一般に、井戸からの石油の抽出は市場の原油価格に依存します。このため、油井は一定期間密閉された状態を保つことができます。したがって、石油生産者は、原油価格の変動に依存する不規則な坑井の操業構造のため、上流の操業を行うためにレンタル電力を好む。石油とガスの生産者は、送電網からの電力供給がない中流域での活動にレンタル電力を利用することも好みます。

地域の見識

アジア太平洋地域

Asia Pacific Power Rental Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は世界市場で強い存在感を維持し、2025年には34億1,000万米ドルに達し、25.11%のシェアを占め、2026年には36億7,000万米ドルに達すると予想されています。現在、アジア太平洋地域では、世界市場において中国が金額ベースで大きなシェアを占めています。中国は鉱山活動の主要国の一つです。また、2018 年には中国が世界の鉱業で 20% 以上のシェアを占めていると報告されています。中国の製造業も、主に豊富な原材料の入手可能性と経済的な人件費を原動力として、かなりの速度で成長しています。これらの要因により、レンタル電力の需要は引き続き高いと予想され、中国市場は世界市場で大きなシェアを握ると予想されています。日本市場は2026年までに2.1億ドル、中国市場は2026年までに11.9億ドル、インド市場は2026年までに6.5億ドルに達すると予測されています。

ヨーロッパ

ヨーロッパ地域は2025年に世界市場の17.97%を獲得し、24億6,000万米ドルの収益を生み出し、2026年には26億2,000万米ドルに達すると予測されています。日本市場は2026年までに2億1,000万米ドルに達すると予測され、中国市場は2026年までに11億9,000万米ドルに達すると予測され、インド市場は2026年までに11億9,000万米ドルに達すると予測されています。 2026年までに6.5億人。

北米

北米は、より高い CAGR で拡大する可能性が高い地域です。米国市場は2026年までに30億3,000万米ドルに達すると予測されています。2025年の北米市場は31億5,000万米ドルで、世界需要の23.05%を占め、2026年には33億7,000万米ドルに成長すると予測されています。

中東とアフリカ

中東およびアフリカ市場は、2025 年に 39 億米ドルを占め、世界産業の 28.87% を占め、2026 年には 42 億 1,000 万米ドルに達すると予想されています。この地域では、建設活動と石油・天然ガス産業が着実に成長しています。 2018 年、この地域は主に鉱業、建設、石油・ガス産業からの需要によって世界市場で大きなシェアを占めました。適切な送電網構造が利用できないこと、アフリカでの採掘活動の増加、オフグリッドの油井やガス井からのレンタル電力に対する高い需要が、この地域の市場成長の主な推進要因となっています。

ラテンアメリカ

ラテンアメリカは、他の地域と比較して高い CAGR で拡大する可能性が高い地域です。ラテンアメリカ地域は、リチウムブラジル、アルゼンチン、チリの採掘活動によって引き起こされた黒鉛。ラテンアメリカの送電網インフラは、依然として電力レンタルが主要な電力源となっているカリブ海諸島などの遠隔地にはまだ届いていない。このような状況により、ラテンアメリカ地域では市場の牽引力が高まることが予想されます。 2025 年のラテンアメリカの市場規模は 6 億 9,000 万米ドルで、世界市場の 5.01% を占め、2026 年には 7 億 3,000 万米ドルに成長すると予測されています。

電力レンタル市場の主要企業一覧

Aggreko、製品ラインを拡大し、チャネルを活用して新製品を販売

市場は世界中の主要参加者の影響を受けています。 Aggreko、Caterpillar、Cummins, Inc.、Atlas Copco、Kohler Power などの大手企業が市場の約 4 分の 1 を占め、残りの市場は多数の地域および地元の企業によって支配されています。 Aggreko は大手企業の 1 つとして確立されており、電力レンタル業界のさまざまな分野で事業を展開しています。同社は、さまざまな電力定格の幅広い発電機セットを提供しており、2020 年には約 10,000 MW の電力をレンタルする世界的な拠点を持っています。たとえば、2018 年 12 月、Aggreko は、2020 年の東京パラリンピックおよびオリンピック競技大会にレンタル電力サービスを提供する契約を獲得しました。この契約の価値は約2億ドルと推定されている。

プロファイルされた主要企業のリスト:

- Caterpillar Inc. (United States)

- Cummins Inc. (United States)

- Aggreko (United Kingdom)

- Atlas Copco (Sweden)

- Kohler-SDMO (France)

- Shenton Group (United Kingdom)

- NIDS GROUP (India)

- Jassim Transport & Stevedoring Co. K.S.C.C. (Kuwait)

- Pump Power Rental (United Kingdom)

- United Rentals (United States)

- Sudhir Power Ltd. (India)

- Modern Hiring Service (India)

- Newburn Power Rental Ltd (United Kingdom)

- Global Power Supply (United States)

- FG Wilson (United Kingdom)

- ProPower Rental (United States)

- APR Energy (United States)

主要な産業の発展:

- 2024年1月~Aggreko は、商業および産業顧客向けに太陽光発電およびエネルギー貯蔵システムを構築する英国と南アフリカの RenEnergy Group を買収しました。ダミアン ベイカーとロリ ベイカーは 2006 年に英国で RenEnergy を設立し、事業を拡大しました。 2012年に南アフリカへ。地上および屋上のソーラーパネル、特殊な自動車用ソーラーパネル、エネルギー貯蔵および充電システムを設置します。

- 2023年10月~電力およびエネルギー ソリューションの信頼できるプロバイダーである Shenton Group は、レンタル車両に 500 kVA 発電機を追加したことを発表できることを嬉しく思います。顧客満足度と効率的なサービスで知られるシェントン グループは、現在、さまざまな分野で高まる需要を満たすために採用されているこれらの大容量発電機を提供しています。

- 2020年10月~ドイツのエネルギー会社 RWE は、フランスの予備発電会社 Kohler-SDMO と協力して、新しいエネルギー生産ソリューションを作成しました。 RWE Supply and Trading は、エネルギー未使用の電力生産能力のために KOHLER-SDMO スタンバイ発電機を使用しています。

- 2020年10月~ Aggreko が 1 MW を発売太陽光発電レンタルソリューション。この新しく発売されたソリューションは、電力が弱いアプリケーションやオフグリッド アプリケーション向けに最適化されており、クリーン エネルギーを提供します。このソリューションは、事前の設備投資なしで利用でき、導入にかかる時間は 3 ~ 4 か月です。

- 2020年5月 – APR Energy Ltdは、メキシコのバハカリフォルニア州メヒカリの3拠点で8基のタービンと265MWの契約を締結しました。 APR Energy は、展開可能な大規模電力および迅速な移動式発電装置を世界中に提供しています。

レポートの範囲

世界の電力レンタル市場調査レポートは、貴重な洞察、事実、業界関連情報、および履歴データを提供することにより、業界の包括的な評価を示しています。レポートを作成するために有意義な仮定と見解を作成するために、いくつかの方法論とアプローチが採用されています。さらに、このレポートは、出力定格、燃料の種類、アプリケーション、エンドユーザー、地域などの市場セグメントごとの詳細な分析と情報をカバーしており、読者が世界の業界の包括的な概要を把握するのに役立ちます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | のCAGR 5.56% 2026年から2034年まで |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 電力定格による

|

燃料の種類別

| |

用途別

| |

エンドユーザー別

| |

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 136 億 1000 万ドルで、2034 年までに 225 億 1000 万ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 34 億 1,000 万米ドルでした。

5.56%のCAGRを記録し、市場は予測期間(2026年から2034年)中に緩やかな成長を示すでしょう。

ディーゼル発電機セグメントは、予測期間中に大きな市場シェアを保持すると予想されます。

新しい鉱山プロジェクトの探査に対する注目の高まりが、市場の成長を促進する主な要因です。

とりわけ、Aggreko、Caterpillar、Cummins, Inc.、Atlas Copco、Kohler が市場全体で事業を展開する主要企業です。

アジア太平洋地域は 2025 年に 25.11% のシェアを獲得し、世界市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。