電池材料の市場規模、シェア、業界分析 種類別(リチウムイオン、鉛酸、ニッケル水素電池、全固体電池など)、材料別(リチウムイオン{正極[LCO、NMC、NCA、LMO、LFP]、負極[人造黒鉛、天然黒鉛など]、電解質、セパレータなど)および鉛酸{カソード、アノード、電解質、セパレーターなど})、用途別 (リチウムイオン {家電、自動車、産業など} および鉛酸 {自動車、産業など})、および地域予測、2025 ~ 2032 年

主要市場インサイト

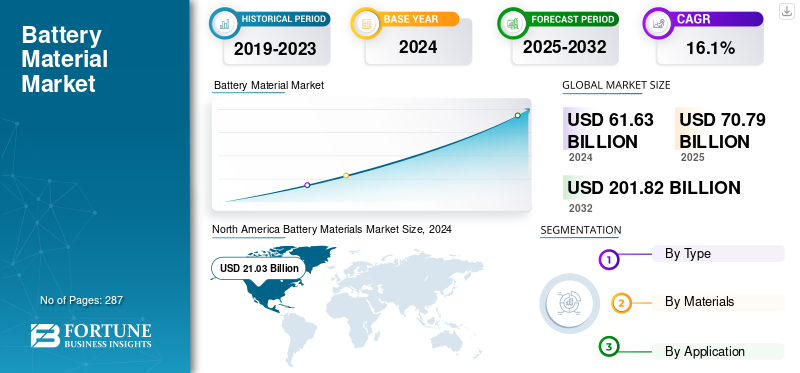

世界の電池材料市場規模は、2024年に616億3,000万米ドルと評価されています。市場は、予測期間中に16.1%のCAGRで2025年の707億9,000万米ドルから2032年までに2,018億2,000万米ドルに成長すると予測されています。北米は2024年に34.12%の市場シェアを獲得し、世界の電池材料市場を独占しました。

バッテリーは、他の電気デバイスに電力を供給する外部接続を備えた 1 つ以上の電気化学セルで構成されるデバイスです。電池材料は電池を構成するために使用される原材料です。電池材料には、正極活性材料、負極材料、セパレータフィルム、電解質、電極テープ、電極、電解質溶媒、およびその他の材料が含まれます。

バッテリーの約 60% は、マンガン (正極)、カリウム、亜鉛 (負極) などの材料の組み合わせで構成されています。二次電池は再充電可能で、ニッケル水素、リチウムイオン、ニッケルカドミウム源から得られます。リチウムイオン電池は、エネルギー密度が高いため広く採用されており、自動車、産業、家庭用電子機器の用途で広く使用されています。リチウムイオン電池の互換性と信頼性の向上により、正極の需要が急増しています。自動車産業からは、リチウムイオン電池やリチウムイオン電池などのさまざまな種類の電池に対する需要が高まっています。鉛蓄電池、電気自動車の採用の増加、再生可能エネルギーインフラの拡大が市場規模を推進します。

電池の製造に使用される主な材料には、リチウムイオン電池の製造に不可欠なリチウムが含まれます。リチウムはエネルギー貯蔵部門の重要なコンポーネントです。コバルトはエネルギー密度と安定性を高めるために正極に使用されており、高性能バッテリーには不可欠です。ニッケルはエネルギー密度の向上に貢献し、電池の化学分野での使用が増えています。グラファイトはアノード材料として機能します。これはバッテリーの性能にとって非常に重要です。マンガンは、安定性と安全性を向上させるために特定のバッテリー化学に利用されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

電池材料市場動向

自動車セクターの台頭と市場の成長を牽引する持続可能性への取り組み

自動車セクターでは、電気自動車の導入が大幅に増加しています。 2022 年には、リチウムイオン電池の需要が 65% 急増し、2021 年の 330 GWh に対して 550 GWh に達しました。この増加は、EV 生産ニーズを満たす上での電池材料の重要な役割を浮き彫りにしています。継続的な研究開発により、バッテリーの性能とコスト効率が向上しています。リチウムニッケルマンガンコバルト(NMC)やリン酸鉄リチウム(LFP)などの化学革新によりエネルギー密度が向上し、EV用途向けのバッテリーがより手頃な価格で効率的になりました。

さらに、重要な鉱物の世界的なサプライチェーンは、貿易制限や資源ナショナリズムの影響をますます受けています。例えば、中国によるガリウム、ゲルマニウム、アンチモンの輸出禁止は、これらの材料に依存する産業に混乱をもたらし、調達戦略の多様化の必要性を強調している。環境への影響を軽減し、原材料採取への依存を減らすために、リサイクルへの取り組みが注目を集めています。例えば欧州は、世界的な持続可能性のトレンドに沿って、200万台の電気自動車の生産を支えるのに十分な量のバッテリー材料を2030年までにリサイクルするという野心的な目標を設定している。

市場ダイナミクス

市場の推進力

スマートデバイスの進化により高度なバッテリー材料の需要が高まる

家庭用電化製品部門は引き続き電池材料の需要を大きく牽引しており、電池材料の持続的な成長が見込まれています。スマートフォン、ラップトップ、タブレットがこの需要の基盤を形成しています。これらのデバイスがより強力で機能が豊富になるにつれて、強化された機能とより大きな画面をサポートしながら合理的な使用時間を維持するために、ますます洗練されたバッテリーソリューションが必要になります。

ウェアラブル技術の出現により、市場への需要がさらに高まりました。スマートウォッチ、フィットネス トラッカー、ワイヤレス イヤホン、その他のウェアラブル デバイスには、それぞれコンパクトで高性能のバッテリーが必要です。この市場セグメントは、消費者が健康監視、コミュニケーション、エンターテイメントの目的でこれらのテクノロジーを採用することで急速に成長しています。

バッテリーの性能は家庭用電化製品の重要な差別化要因となっており、メーカーはより長いバッテリー寿命とより高速な充電機能を備えたデバイスを提供するために競い合っています。これにより、バッテリーの材料と技術の継続的な研究開発が行われ、エネルギー密度と充電速度の限界が押し広げられました。企業は、安全性と信頼性を維持しながら、これらの厳しい要件を満たす新しいバッテリー ソリューションの開発に多額の投資を行っています。

のモノのインターネット (IoT)何十億台もの接続デバイスが家庭、オフィス、産業環境に導入される中、革命によりバッテリー材料の必要性がさらに拡大しています。スマート ホーム センサーから産業用監視機器に至るまで、これらのデバイスには、多くの場合、交換せずに長期間動作できる信頼性の高い電源が必要です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の制約

サプライチェーンとインフラストラクチャの課題が市場拡大を妨げる

サプライチェーンの制約と技術/インフラストラクチャの課題が市場の成長を大きく妨げています。重要な原材料、特にチリのリチウムとコンゴのコバルトが少数の国に集中しているため、供給の脆弱性と地政学的リスクが生じています。この地理的な統合は、国際貿易の緊張と相まって、製造業者が安定した材料供給を確保することを困難にしています。これらの物質の処理には高度な設備と専門知識が必要となるため、世界的に精製能力が限られているため、状況はさらに複雑になっています。さらに、電池グレードの材料の処理における技術的課題には多額の設備投資が必要であり、新しい採掘作業や精製施設には多額の初期費用が必要です。新しい採掘プロジェクトの設立には長いリードタイムが必要であり、探査から生産までに数年かかることもよくあります。効率的な材料の加工と輸送に必要なインフラも多くの地域で不足しており、サプライチェーンに障害が生じています。これらの要因が集合して、市場の拡大を遅らせ、新規プレーヤーの市場参入を困難にする複雑な課題を生み出し、最終的にはセクター全体の成長を制限します。

市場機会

市場の成長を促進するエネルギー貯蔵システムの急激な成長

のエネルギー貯蔵システム (ESS)この分野は、公益事業、商業、住宅用途にわたる急速な拡大を通じて、市場に大きな機会を生み出しています。再生可能エネルギー源、特に太陽光発電や風力発電の導入の拡大により、送電網の安定性と信頼性にとってエネルギー貯蔵が不可欠となり、大規模な蓄電池設置の需要が高まっています。電力会社は、ピーク負荷需要を管理し、断続的な再生可能エネルギー源を統合するために、グリッド規模の蓄電池システムへの投資を増やしています。この傾向は、電池材料サプライヤー、特にリチウムイオン分野の設備には大量の原材料が必要となるため、大きなチャンスを生み出しています。商業部門と産業部門は、電力コストを削減し、電力品質を確保し、持続可能性の目標を達成するために、エネルギー貯蔵ソリューションを採用しています。これにより、フロー電池や先進的な鉛蓄電池システムなど、さまざまな電池の化学的性質や材料に新たな市場機会が開かれました。

市場の課題

サプライチェーンの混乱、環境および倫理的懸念、価格変動が市場の成長を妨げる

各国は、より広範な地政学的戦略の一環として貿易制限や関税を課すことが多く、重要な物資の世界的な流れを混乱させます。例えば、米国政府は、国家安全保障上のリスクや貿易不均衡を理由に、中国製リチウム電池への過度の依存について懸念を表明している。リチウム、コバルト、ニッケルなどの主要成分は電池の生産に不可欠ですが、そのサプライチェーンはいくつかの地域に集中しています。サプライチェーンの混乱は、特に電気自動車(EV)などの業界において、リードタイムの増加、コストの増加、生産の制限につながる可能性があります。

リチウムやコバルトなどの原材料の抽出には、生息地の破壊、水の枯渇、土壌の劣化が伴うことがよくあります。たとえば、リチウム採掘には大量の水資源が必要であり、チリのアタカマ砂漠のような乾燥地域では課題が生じています。コバルト採掘DRC では児童労働と危険な労働条件が関係しており、重大な人権上の懸念が生じています。

さらに、資源豊富な国の政治的不安定や輸出政策の変更は、入手可能性や価格に影響を与える可能性があります。原材料コストの上昇により、電池メーカーの利益率が低下する可能性があります。中小規模の製造業者は、急激なコスト上昇を吸収するためのリソースが限られているため、特に価格変動の影響を受けやすくなっています。テスラのような企業は、採掘や精製事業に直接投資することでサプライチェーンを確保しています。

貿易保護主義と地政学的影響

世界市場は、保護貿易主義と資源ナショナリズムの台頭により、重大な課題に直面しています。重要な鉱物へのアクセスを確保するための政策の実施が各国で増えており、サプライチェーンの混乱や製造業者のコスト増加につながっています。市場の支配的なプレーヤーである中国は、最近、自国の資源の管理を強化する措置を講じています。

2024年、中国は半導体や電池の生産に不可欠なガリウム、ゲルマニウム、黒鉛などの主要鉱物の輸出制限を実施した。これらの措置は、国内産業を保護し、技術的および経済的優位性を維持することを目的としています。これらの制限は、サプライチェーンの大幅な混乱、技術開発コストの増加、世界の鉱物および技術調達戦略の潜在的な変化につながりました。

他の国々は、サプライチェーンを多様化し、支配的なサプライヤーへの依存を減らすことによって、これらの課題に対応しています。米国はレアアースの代替資源へのアクセスを求めてロビー活動を行っている。例えば、米国とデンマークの当局者は、グリーンランド最大のレアアース鉱床の開発会社であるタンブリーズ・マイニングに対し、そのプロジェクトを中国関連企業に売却しないよう働きかけ、重要な鉱物供給を確保する取り組みを強調している。重要な鉱物が豊富な国は、自国の資源の管理をますます主張しています。たとえば、チリ政府は、この不可欠な電池材料に対する世界的な需要からより多くの利益を得ることを目指して、リチウム資源の管理を強化する動きを見せています。

セグメンテーション分析

タイプ別

電気自動車の需要の高まりにより、リチウムイオンが依然として主要セグメントである。

種類に基づいて、市場はリチウムイオン、鉛酸、ニッケル水素電池、全固体電池など。

リチウムイオンセグメントは、2024年にバッテリー材料市場で最大のシェアを保持し、予測期間中に市場を支配すると予想されます。これは、エネルギー密度が高く、寿命が長く、電気自動車 (EV)、家庭用電化製品、再生可能エネルギー貯蔵などの業界全体に幅広く適用できるためです。この部門の大幅な成長を牽引しているのは、クリーン エネルギーへの移行と温室効果ガス排出削減に向けた世界的な取り組みによって促進された EV 需要の急増です。世界中の政府は、EVの普及を促進するために厳しい排ガス規制を実施し、補助金を提供しており、それによってリチウムイオン電池の需要が高まっています。さらに、全固体電池や大容量正極の開発など、リチウムイオン技術の進歩により性能が向上し、コストが削減され、市場の成長がさらに加速しています。

鉛蓄電池セグメントは、その信頼性、費用対効果、確立されたアプリケーションにより、予測期間中に大幅に成長すると予想されます。自動車産業は依然として最大のエンドユーザーであり、鉛蓄電池は内燃機関車両のスターター、照明、点火 (SLI) 用途に広く使用されています。さらに、補助電源として鉛蓄電池を使用するハイブリッド車の需要の高まりも、この部門の成長に貢献しています。

ニッケル水素電池セグメントは、予測期間中に大幅な成長を記録しました。この成長は、パフォーマンス、費用対効果、環境への配慮の独自のバランスによって推進されています。 NiMH バッテリーは、高いエネルギー密度と長いサイクル寿命を備えているため、ハイブリッド電気自動車 (HEV)、家庭用電化製品、産業用機器の用途に最適です。特に完全電化に向けた移行技術としての HEV の採用の増加により、NiMH バッテリーの需要が高まっています。これらのバッテリーは、頻繁な充放電サイクルに対応できる能力、信頼性、成熟したサプライチェーンにより、HEV で好まれています。

全固体電池セグメントは、電気自動車(EV)および再生可能エネルギー貯蔵システムにおける高性能電池の需要の高まりにより、予測期間中に大幅に成長すると予想されています。自動車業界が目撃している全固体電池航続距離の延長、充電時間の短縮、熱暴走のリスクの軽減を実現する革新的な製品です。

素材別

カソードセグメントは、アプリケーションでの採用の増加により、最大かつ最も急速に成長しているセグメントです

リチウムイオンは材料に基づいて、カソード、アノード、電解質、セパレータなどに分類されます。正極セグメントはさらに、コバルト酸化リチウム、リン酸鉄リチウム、マンガン酸化リチウム、ニッケルコバルトアルミニウム酸化リチウム、ニッケルマンガン酸化リチウムに分かれています。負極材料はさらに人造黒鉛、天然黒鉛などに分類されます。

の正極材料このセグメントは2024年に最大の市場シェアを保持し、さまざまな用途にわたる高性能バッテリーの需要の増加により、予測期間中に市場を支配すると予想されています。カソード材料の主な活性成分はコバルト、マンガン、ニッケルです。現在、コバルトは部分的にニッケル、主にリチウム ニッケル、酸化マンガン (NMC)、およびニッケル コバルト アルミニウム酸化物 (NCA) に置き換えられています。カソード材料には非常に高い純度が要求され、主に硫黄、バナジウム、鉄などの不要な金属不純物が含まれていない必要があります。持続可能性、低コスト、エネルギー効率への移行が進むにつれ、正極材料の革新への投資が促進されるとともに、これらの正極材料の効率、安定性、性能を向上させるための重要な研究開発努力が行われています。

EV、ポータブル電子機器、エネルギー貯蔵システムに対する世界的な需要が高まるにつれ、先進的な電解質材料の需要も大幅に増加しています。有機溶媒中のリチウム塩で構成される従来の液体電解質は、その高いイオン伝導率と効率により、依然として商用リチウムイオン電池で最も広く使用されているタイプです。さらに、イオン伝導性と電解質の安定性における革新は、バッテリーの性能を向上させるために重要です。電気自動車や再生可能エネルギー貯蔵システムの普及が進むにつれ、極端な温度変化や充放電サイクルに耐え、長期間にわたって性能を維持できる電解液の必要性が高まるでしょう。改善された導電性と新しいカソードおよびアノード材料との適合性を備えた電解質配合物を含む、新しい電解質配合物の開発が、この分野の成長を推進する鍵となります。さらに、バッテリーの安全性と持続可能性に関する規制基準により、メーカーはこれらのより厳しい要件を満たす次世代電解質材料への投資を迫られています。

鉛酸は、材料に基づいて、カソード、アノード、電解液、セパレータなどに分類されます。

世界の鉛酸部門では、正極材料の成長は主に、バッテリーパフォーマンスとリサイクル技術。伝統的に、鉛は鉛蓄電池の正極に使用される主な材料であり、高いサージ電流を供給する信頼性と極限条件への耐性が、鉛蓄電池の継続使用における重要な要素となってきました。リチウムイオンなどの代替品の台頭にもかかわらず、鉛蓄電池は、その費用対効果の高さと長年確立されたインフラストラクチャにより、自動車、無停電電源装置 (UPS)、バックアップ システムなどのアプリケーションで広く採用され続けています。さらに、鉛蓄電池のリサイクル効率の向上により、鉛蓄電池に含まれる鉛の大部分が回収して再利用できるため、鉛の需要が増加しています。このクローズドループリサイクルプロセスは、ヨーロッパや北米などの地域で特に顕著であり、原材料採掘の必要性を減らし、環境問題に対処し、正極材料セグメントの持続的な成長を推進します。

アノード材料の成長は、自動車用途におけるバッテリー性能の向上を目的としたイノベーションによって推進されています。鉛蓄電池では、アノードは通常、鉛を含むグリッド構造でできており、信頼性の高い電力を供給するバッテリの能力に貢献しています。アイドリングストップ技術を使用するハイブリッド車やマイクロハイブリッドシステムにおける鉛蓄電池の需要が高まるにつれ、頻繁な充放電サイクルに耐えられる高性能アノード材料の需要が高まっています。さらに、鉛蓄電池は依然として小型車両や特定用途向けの手頃な価格の選択肢であるため、自動車セクターのよりエネルギー効率の高い低排出ガス車両への移行が成長をさらに支えています。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

高い製品需要により家庭用電化製品部門が最大シェアを獲得

リチウムイオンはその用途に基づいて、家庭用電化製品、自動車、産業、その他の産業に分類されます。

2024 年には家庭用電化製品部門が主要な市場シェアを占め、スマートフォン、ラップトップ、タブレット、ウェアラブル、ゲーム機などのポータブル デバイスの需要の増加によってリチウムイオン電池の成長が促進されます。リチウムイオン電池は、その高エネルギー密度、軽量特性、およびコンパクトなデバイスで長時間持続する電力を供給できるため、この分野で好まれています。消費者が仕事、娯楽、コミュニケーションのためにモバイル機器や接続機器への依存度が高まるにつれ、効率的で信頼性の高い充電式バッテリーに対する需要が高まり続けています。さらに、急速充電ソリューションの開発や安全機能の向上など、バッテリー技術の継続的な進歩により、家電製品へのリチウムイオン電池の採用がさらに促進されています。さらに、世界的な傾向が持続可能性に傾いているため、メーカーは環境に優しい電池の開発にますます注力しており、それによって市場でのリチウムイオン電池の成長がさらに促進されています。

自動車産業は、リチウムイオン電池の採用が加速しているため、リチウムイオン電池の重要な成長原動力となっています。電気自動車(EV)ハイブリッド電気自動車(HEV)。世界中の政府は内燃機関(ICE)車を段階的に廃止するという野心的な目標を設定しており、欧州連合、中国、その他のいくつかの地域が先頭に立って、より厳格な排出ガス基準を導入し、EV導入に奨励金を提供している。エネルギー密度が高く寿命が長いことで知られるリチウムイオン電池は、比較的小型軽量のパッケージに大量のエネルギーを蓄えることができるため、電気自動車の動力源として最適です。さらに、全固体および高容量リチウムイオン電池の技術革新と、より高速な充電インフラの開発により、自動車分野におけるリチウムイオン電池の需要がさらに促進されることが予想されます。

用途に基づいて、鉛酸は自動車用、工業用、その他に分類されます。

鉛蓄電池の自動車部門は、従来の内燃機関車やハイブリッド車において鉛酸蓄電池が果たす重要な役割によって大幅な成長を遂げています。鉛蓄電池は主に始動、照明、点火機能に使用され、高いサージ電流を供給できるため、理想的な選択肢となります。電気自動車(EV)の普及が進んでいるにもかかわらず、特に手頃な価格が依然として重要な懸案事項である新興市場において、鉛蓄電池は引き続き従来型車両にとってコスト効率が高く信頼性の高い電源であり続けます。さらに、燃料効率を高めるアイドリングストップ技術を組み込んだマイクロハイブリッド車の普及により、強化型浸水バッテリーや吸収性ガラスマットバッテリーなどの先進的な鉛酸バッテリーの需要がさらに高まっています。これらのバッテリーは優れた性能、耐久性、エネルギー効率を提供するため、最新の自動車用途に最適です。さらに、世界の自動車市場、特に発展途上国での拡大により、従来の車両電源システムのバックボーンとして鉛蓄電池の需要が高まっています。世界的に確立された鉛蓄電池のリサイクルインフラは、持続可能なサプライチェーンを確保し、長期的な実行可能性と環境上の利点をもたらし、自動車分野の継続的な成長を支えています。

産業部門は、バックアップ電源およびエネルギー貯蔵用途における鉛蓄電池の成長を推進しています。鉛蓄電池は無停電電源装置 (UPS) で広く使用されており、データセンター、通信システム、医療施設などの重要なインフラストラクチャに信頼性が高くコスト効率の高いバックアップ電力を提供します。企業がデジタル プラットフォームやクラウド コンピューティングへの依存を強めるにつれて、無停電電源供給システムの需要が増大し続けており、この分野における鉛蓄電池の安定した需要が確保されています。

電池材料市場の地域別見通し

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカにわたって調査されています。

北米

North America Battery Materials Market Size, 2024 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024 年には北米が最大の市場シェアを占め、その価値は 210 億 3,000 万ドルに達しました。この成長は主に電気自動車(EV)に対する強い需要と普及の増加によって推進されています。 再生可能エネルギーソース。特に米国はテスラのような大手電気自動車メーカーの本拠地であり、多額の投資がバッテリー技術に向けられています。これにより、リチウム、コバルト、ニッケル、グラファイトなどの材料の需要が急増しています。さらに、米国政府は電池材料の国内生産を促進する政策と奨励金を導入し、安定したサプライチェーンを確保しています。カナダは、リチウム、ニッケル、その他の重要な鉱物の豊富な埋蔵量を誇り、北米市場への原材料の供給において重要な役割を果たしています。この地域の電池リサイクルの進歩と全固体電池技術の革新により、業界の主要企業としての地位がさらに強固になります。

アジア太平洋地域

アジア太平洋地域は、予測期間中に最も急成長する市場として浮上すると予想されます。中国は電気自動車とバッテリーの両方の生産において世界のリーダーです。中国の電池製造における優位性は、電池材料の需要に大きな影響を与えています。この国は、採掘事業や国際パートナーシップを通じて、リチウム、コバルト、ニッケルなどの主要原材料の供給を確保するために多額の投資を行ってきました。韓国と日本も主要なプレーヤーであり、日立製作所、LG化学、サムスンSDI、パナソニックなどの企業が世界の電池サプライチェーンに大きく貢献している。この地域におけるEV販売と再生可能エネルギー導入の急速な拡大により、電池材料の需要が引き続き高まっています。さらに、再生可能エネルギーの統合をサポートするエネルギー貯蔵ソリューションの推進により、市場の長期的な成長が促進される可能性があります。

ヨーロッパ

欧州地域は成長が見込まれており、予測期間中に電池材料市場の大幅な成長が見られます。欧州連合(EU)は、2035年までに新型内燃機関車の販売を禁止するなど、EV普及に向けた野心的な目標を設定している。この変化により、リチウムなどの主要材料を必要とするリチウムイオン電池の需要が増加している。コバルト、ニッケル。ドイツやフランスなどの欧州諸国が先頭に立ち、フォルクスワーゲンやルノーなどの大手自動車会社が電気自動車の生産を拡大している。 EUはまた、鉱山会社とのパートナーシップを確立し、リサイクルの取り組みに注力することで、電池材料の安定供給の確保にも注力している。重要な鉱物の非 EU 供給源への依存を減らすというこの地域の取り組みにより、今後数年間で市場の成長が促進されると予想されます。

ラテンアメリカ

ラテンアメリカは、その膨大な鉱物資源により、安定した市場成長が見込まれています。チリ、アルゼンチン、ボリビアなどの国は、世界のリチウム埋蔵量の半分以上を保有する「リチウム・トライアングル」を構成している。この地域は、特に電気自動車のバッテリー製造に重要な材料であるリチウムのサプライチェーンの中心です。クリーンエネルギーへの世界的な移行と電気自動車への需要の高まりは、ラテンアメリカ諸国にとって世界市場での役割を拡大する大きなチャンスをもたらしています。持続可能な採掘慣行と精製技術への投資の増加により、世界市場におけるこの地域の地位が向上すると予想されます。

中東とアフリカ

中東・アフリカ市場は着実に成長しています。この地域の関与は主に、コバルト、リチウム、ニッケルなどの重要な鉱物の採掘と抽出に関連しています。モロッコや南アフリカなどの国では、鉱業に対する国際投資家の関心が高まっています。さらに、この地域では経済の多様化への注目が高まっており、これが電池材料の採掘能力のさらなる発展につながる可能性があります。

競争環境

業界の主要プレーヤー

シェア拡大に向け大手企業の設備拡充投資が増加

日亜化学工業株式会社、NEI株式会社、東京化成工業株式会社、三菱化学株式会社、および日立エナジー株式会社が市場で最も著名なプレーヤーです。大手企業が採用する主な戦略には、地域での存在感を高め、ポートフォリオを改善するための新製品の発売が含まれます。ほとんどの製造会社、電池メーカー、およびさまざまな研究機関は、長いライフサイクル、高出力密度、環境に優しい性能、および低コストの電池を生み出すこれらの電池の技術進歩に多額の投資を行っています。

レポートに記載されている主要なバッテリー素材プレーヤーのリスト

- 日亜化学工業株式会社(日本)

- NEI株式会社(K.)

- 東京化成工業株式会社(日本)

- 三菱化学株式会社(日本)

- 日立エナジー株式会社(スイス)

- 東レ株式会社(日本)

- 上海山山科技有限公司(中国)

- 株式会社クレハ(日本)

- BASF SE(ドイツ)

- 旭化成株式会社(日本)

- Umicore Cobalt & Specialty Materials (CSM) (ベルギー)

主要な産業の発展

- 2024年12月~世界最大の電池メーカーである中国のContemporary Amperex Technology Co. Limited(CATL)は、電池材料および装置の技術革新を加速するためにサプライヤーに財政的支援を提供している。この取り組みは、EVの厳しい価格競争の中でサプライチェーンにかかるストレスを軽減することを目的としている。

- 2024 年 6 月—旭化成は、リチウムイオン電池(LIB)独自の高イオン伝導性電解質を使用。この技術は、同社が現在のLIBの差し迫った課題である高温での耐久性の向上と低温でも出力の増加に貢献する。さらに、この技術は電池パックの低コスト化と小型化に貢献し、エネルギー密度をさらに高めることができます。

- 2024年4月~BASFは、ドイツのシュヴァルツハイデでバッテリーリサイクルのためのプロトタイプ金属精錬所の稼働を開始しました。この施設は、革新的なバッテリーリサイクル技術、運用手順、使用済みリチウムイオンバッテリーとバッテリー生産スクラップの処理の開発最適化に役立ちます。

- 2024年1月~Umicore と Microsoft は、電気自動車用バッテリー材料技術の研究を加速および促進する手段として人工知能 (AI) を活用することに合意しました。この開発により、同社は、Umicore 独自の電池材料の研究開発から得た数十年にわたる複雑で膨大なデータを合成、分析、統合する、カスタマイズされた AI 環境を構築します。

- 2023年12月~欧州は輸入材料への依存を減らし、持続可能性を促進するためにバッテリーのリサイクル能力を強化することに注力している。 EU 電池規則では、2031 年までに産業用電池にリチウム、ニッケル、コバルトのリサイクル分を最小限に組み込むことが義務付けられています。

レポートの範囲

レポートは市場の詳細な分析を提供します。主要企業、種類、材料、製品用途などの重要な側面に焦点を当てています。これに加えて、市場と現在の業界トレンドに関する洞察を提供し、主要な業界の発展に焦点を当てます。上記の要因に加えて、レポートには市場の成長に寄与するいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2019~2032年 |

|

基準年 |

2024年 |

|

推定年 |

2025年 |

|

予測期間 |

2025~2032年 |

|

歴史的時代 |

2019-2023 |

|

ユニット |

価値 (10 億米ドル) と量 (キロトン) |

|

成長率 |

2025 年から 2032 年までの CAGR は 16.1% |

|

セグメンテーション |

種類別、材質別、用途別、地域別 |

|

タイプ別 |

· リチウムイオン · 鉛酸 ・ ニッケル水素電池 · 全固体電池 · その他 |

|

素材別 |

· リチウムイオン o カソード § コバルト酸化リチウム (LCO) § リチウムニッケルマンガン酸化物 (NMC) § リチウムニッケルコバルト酸化アルミニウム (NCA) § マンガン酸化リチウム (LMO) § リン酸鉄リチウム (LFP) o アノード § 人造黒鉛 § 天然黒鉛 § その他 o 電解質 o 区切り文字 o その他 · 鉛酸 o カソード o アノード o 電解質 o 区切り文字 o その他 |

|

用途別 |

· リチウムイオン o 家庭用電化製品 o 自動車 o 産業用 o その他 · 鉛酸 o 自動車 o 産業用 o その他 |

|

地域別 |

· 北アメリカ (タイプ別、材料別、用途別、国別) o 米国 o カナダ · ヨーロッパ (タイプ別、材料別、用途別、国別) o ドイツ o イギリス o フランス o イタリア o ヨーロッパのその他の地域 · アジア太平洋 (タイプ別、材料別、用途別、国別) o 中国 o 日本 o インド o 韓国 o アジア太平洋地域のその他の地域 · 南アメリカ (種類別、材料別、用途別、国別) o ブラジル o メキシコ o 南アメリカのその他の地域 · 中東およびアフリカ (タイプ別、材料別、用途別、国別) o 南アフリカ o 中東およびアフリカのその他の地域 |

よくある質問

Fortune Business Insights によると、世界市場規模は 2024 年に 616 億 3,000 万米ドルと評価され、2032 年までに 2,018 億 2,000 万米ドルに達すると予測されています。

16.1%のCAGRを記録し、市場は予測期間中に急速な成長を示す予定です。

リチウムイオン部門が市場をリードしています。

電気自動車の需要の高まりは、市場の成長を促進する重要な要因です。

一人当たりの可処分所得の増加と電気自動車の生産増加が、電気自動車の導入を促進するでしょう。

2024 年には北米が市場を独占しました。

日亜化学工業株式会社、NEI株式会社、東京化成工業株式会社、三菱化学株式会社、および日立エナジー株式会社が市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 287

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート