歯科用クラウンおよびブリッジ市場規模、シェアおよび業界分析:製品タイプ別(クラウンおよびブリッジ)、タイプ別(既製品およびカスタム製品)、材質別(セラミック、ポーセレンフュージョン・トゥ・メタル、金属)、エンドユーザー別(個人開業、DSO/グループ診療、その他)、および地域別予測(2026-2034年)

主要市場インサイト

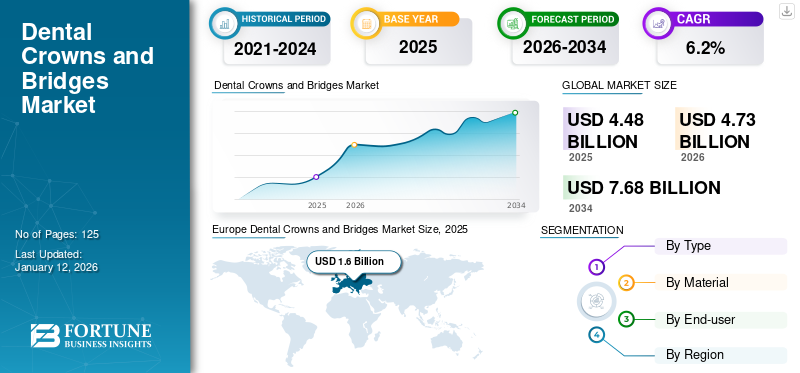

世界の歯科用クラウンおよびブリッジ市場規模は、2025年に44億8,000万米ドルと評価され、2026年の47億3,000万米ドルから2034年までに76億8,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.2%を示すと予測されている。欧州は2025年に35.7%の市場シェアを占め、歯科用クラウン・ブリッジ市場を支配した。

歯科用クラウンとブリッジは、損傷した歯や欠損歯に対する一般的な修復ソリューションです。クラウン(キャップとも呼ばれる)は個々の歯を覆い、形状・サイズ・強度を回復させると同時に外観を改善します。重度の虫歯や破折歯に用いられることが多い。一方、ブリッジは健全な歯の間を架橋することで欠損歯を補う。クラウンとブリッジは通常、天然歯に調和するよう設計されたポーセレン、セラミック、金属合金で製造される。これらの治療は歯機能を回復させ、審美性を高め、隣接歯のさらなる損傷や移動を防止することで口腔健康を促進する。

世界市場は、虫歯や歯周病の発生率増加により拡大しています。虫歯はクラウンやブリッジの装着によって治療可能であり、口腔健康の維持に寄与します。さらに、口腔健康への意識の高まりと審美歯科処置への需要増加が、市場におけるこれらの補綴装置の採用拡大に寄与すると予想されます。加えて、クラウンおよびブリッジ製作のための改良材料・技術革新をもたらす歯科技術の進歩が、市場の成長に大きく貢献しています。さらに、修復歯科治療を目的とした歯科ツーリズムの急増も、市場成長をさらに促進しています。

COVID-19パンデミックは歯科用クラウンおよびブリッジに重大な悪影響を与え、世界的に歯科サービスに混乱をもたらした。ロックダウンや制限により歯科受診数と選択的歯科処置が減少した結果、補綴治療率が低下。これにより歯科ブリッジおよびクラウンの需要が減少した。加えて、 サプライチェーンが混乱し、材料不足やクラウン・ブリッジなどの補綴ソリューションの生産遅延が発生した。しかし、規制緩和とワクチン接種率の向上に伴い、市場は2021年と2022年に徐々に回復した。パンデミック後の数年間、各国で歯科受診が再開されたことで、これらの製品を含む歯科治療の実施率が徐々に増加しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の歯科用クラウン・ブリッジ市場インサイト

日本では高齢化の進展に伴い、歯科補綴の需要が増加しており、クラウンやブリッジの高度化が求められています。審美性と耐久性の両立、さらに患者負担の軽減が重要なテーマとなっています。CAD/CAM技術の普及により、高精度で短期間の補綴製作が可能になりつつあります。デジタル歯科の広がりが市場全体の進化を後押ししています。

世界の歯科用クラウン・ブリッジ市場概要とハイライト

市場規模と予測:

- 2025年市場規模:44億8,000万米ドル

- 2026年市場規模:47億3,000万米ドル

- 2034年予測市場規模:76億8,000万米ドル

- CAGR:2026年~2034年 6.2%

市場シェア:

- 欧州は2025年に歯科用クラウン・ブリッジ市場で35.7%のシェアを占め、先進的な医療インフラ、高い可処分所得、歯科審美性への強い重視を背景に市場を牽引した。

- 製品タイプ別では、材料技術の進歩と審美的で耐久性のある歯科修復物への需要拡大を背景に、クラウンが最大の市場シェアを維持すると予測。

主要国のハイライト:

- アメリカ合衆国:確立された歯科医療インフラと審美歯科処置への意識向上により、クラウン・ブリッジ需要が拡大中。

- 欧州:主要歯科技術企業の存在と高品質な歯科修復治療への選好度上昇が地域成長を支える。

- 中国:医療改革の進展、歯科審美性への消費者関心の高まり、歯科治療における一人当たり支出の増加が市場を牽引しています。

- 日本:高い歯科受診率と診療現場における技術導入が相まって、先進的なクラウン・ブリッジの需要を加速させています。

歯科用クラウン・ブリッジ市場の動向

歯科用クラウン・ブリッジ製造のデジタル化が主要トレンド

デジタル歯科医療とは、3Dプリンター、スキャナー、ソフトウェア、ミリングマシンなどの機器を含む、補綴物の設計・開発におけるコンピュータ制御技術の活用を指す。CAD/CAM(コンピュータ支援設計/コンピュータ支援製造)システム、3Dプリント、口腔内スキャナーなどの先進技術を活用することで、歯科技工所は今や、かつてない効率性と精度で高精度なカスタムクラウン・ブリッジを製作できる。さらに、 3DプリントやCAD/CAMといった技術は製造プロセスを効率化し、より短納期かつ低コストでカスタマイズされたソリューションを提供します。

- 例えば、2023年2月、ストラタシス社は多色仮歯冠・仮歯橋の3Dプリント用樹脂「TrueDent」が初のFDA認可を取得したと発表しました。これにより、単一混合部品上で審美性の高い多色一体型歯科製品のバッチ生産が可能となります。

さらに、市場プレイヤーは強度と審美性を兼ね備えた材料の開発に注力しています。加えて、デジタル製造の費用対効果と拡張性により、あらゆる規模の歯科医院で利用しやすくなっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

歯科用クラウン・ブリッジ市場の成長要因

歯周病の増加が市場成長を促進

世界的に見て一般的な口腔健康問題である虫歯は、患者に痛みや不快感を含む大きな負担を強いる。同様に、虫歯や歯周病は世界的に緊急の対応を必要とすることが多い。虫歯の治療では、歯の強度を回復し、さらなる損傷から歯を守るために、クラウンやブリッジが必要となる場合が多い。

- 例えば、2021年4月にFrontiers in Public Health誌に掲載された研究によると、東アフリカにおける虫歯の最高有病率はエリトリアの65.2%で、次いでスーダンの57.8%であった

口腔疾患の広範な蔓延と歯の喪失が相まって、世界的に歯科製品の需要を後押ししています。さらに、不健康な食生活、過剰な糖分摂取、タバコやアルコールの使用といった生活習慣要因に加え、不十分な口腔衛生習慣がこの傾向に寄与し、歯科用クラウンやブリッジの市場成長をさらに促進しています。

こうした問題は様々な人口層で顕著化しており、クラウンやブリッジといった修復歯科処置への需要が急増しています。これらの歯科製品は、損傷または欠損した歯の機能性と審美性を回復する効果的な解決策を提供し、患者の口腔健康上の懸念を解消するとともに生活の質を向上させます。

- 例えば、ブラジル口腔科学誌に掲載された研究によれば、調査対象となった学生2,058名のうち74.4%が審美歯科治療を希望していると報告しています。

こうした口腔健康問題の増加は、世界の歯科用クラウンおよびブリッジ市場成長の重要な推進力となっています。

審美性ソリューションへの注力強化が収益成長を促進

近年、特に女性層において審美的に優れた歯科治療結果への関心が高まっています。歯科用クラウンとブリッジは、損傷または欠損した歯の機能と外観を回復する上で極めて重要な役割を果たします。

より多くの個人が歯の見た目を重視するにつれ、クラウンやブリッジの装着を含む審美歯科処置への需要が高まっています。患者は、既存の歯と自然に調和し、笑顔と顔全体の審美性を高める、自然な見た目と耐久性を兼ね備えた修復物を求めています。

- 例えば、NCBIが2022年10月に発表した研究によると、調査対象の歯科医療従事者の90.7%が審美歯科処置の需要増加を認識しており、その主な要因としてソーシャルメディアの利用拡大が挙げられています。こうした需要はクラウンやブリッジの採用拡大に寄与すると予想されます。

さらに、歯科材料と技術の進歩により、これまで以上に人間の歯の自然な外観を再現したクラウンやブリッジの製作が可能になりました。こうした革新は患者の審美性への期待を満たし、高価格帯のプレミアムソリューションを提供することで歯科事業の収益性向上に寄与しています。結論として、審美性の重要性が高まっていることが、世界の歯科用クラウン・ブリッジ市場規模を牽引しているのです。

抑制要因

これらの製品に対する保険償還額の低さが市場成長を阻害する可能性

世界中の多くの医療制度において、歯科治療は他の医療処置ほど手厚くカバーされないことが多い。この限定的な償還により、患者は歯科クラウンやブリッジの費用の大部分を自己負担せざるを得ず、これらの治療を受けることを躊躇させたり、より安価な代替手段を選択させたりする要因となっている。

- 例えば、2024年4月にBMC Health Services Research誌に掲載された論文によれば、フィンランドでは低所得層が歯科医療サービスを限定的に利用する傾向にあり、国内の保険適用範囲の狭さから、高所得層に比べて歯の健康状態が劣るケースが多いことが確認された。

歯科医院やメーカーにとって、保険償還の制限は歯科製品の需要を減らし、予測期間中の市場成長に影響を与える見込みです。さらに、市場での需要が制限されることで投資収益率が不確実となるため、保険償還の制限は、これらの製品向け新素材・新技術の開発における革新や投資を阻害します。

全体として、これらの製品に対する限定的な償還は、歯科業界のステークホルダーにとって困難な事業環境を生み出している。市場成長の制約は、十分な保険適用なしでは歯科治療を受けられない患者にとって、必須の歯科治療へのアクセスを阻害する可能性があります。

歯科用クラウンおよびブリッジ市場のセグメント分析

製品タイプ別分析

クラウンセグメントが需要の高さから最大のシェアを確保

製品タイプに基づき、市場はブリッジとクラウンに区分される。

クラウンセグメントは2024年に最大のシェアを占め、予測期間中にも最も速い成長率を記録すると見込まれています。材料と製造技術の進歩により、クラウンの耐久性、審美性、カスタマイズオプションが大幅に向上し、歯科専門家や患者にとって好まれる選択肢となっています。さらに、CAD/CAMなどの先進技術を歯科修復ソリューションの製造に採用することで、将来的にこれらの製品の市場が拡大すると予想されます。

- 米国国立保健統計センターによれば、単冠修復は最も一般的な修復処置である。米国だけで年間約230万本のインプラント支持クラウンが製造されている。

2024年、ブリッジセグメントは市場で大きなシェアを占めました。このセグメントの成長は、欠損歯の置換に対する信頼性の高い解決策を提供し、患者に安定性と機能性を与える製品の能力など、いくつかの主要な要因によるものです。さらに、これらのソリューションによる歯の修復を必要とする歯科疾患の有病率の増加が、このセグメントの成長にさらに寄与しています。

タイプ別分析

カスタマイズセグメントが複数の利点により優位

タイプ別では、市場は既製品とカスタマイズ品に区分される。

カスタムセグメントは2024年に市場で最大のシェアを占め、予測期間中にも最も速い成長を記録すると予想されています。この成長は、各患者の固有の口腔解剖学に適合し、最適な快適性、機能性、審美性を確保する、患者ケアに向けた個別対応アプローチによるものです。この個別対応アプローチは患者満足度と臨床成果を向上させます。さらに、デジタルスキャン技術とCAD/CAM技術の進歩によりカスタマイズプロセスが効率化され、歯科医療従事者にとってよりアクセスしやすく費用対効果の高いものとなっています。加えて、虫歯などの歯科疾患の症例増加に伴い、一般人口におけるこれらの修復製品の需要が高まると予想され、セグメント成長を促進する見込みです。

- 例えば、2021年5月にNCBIが発表した研究によると、インドにおける虫歯の全体的な有病率は約54.16%と推定されています。このような高い有病率は、予測期間中にカスタム製品の採用を増加させると予想されます。

2024年時点で、既製クラウンセグメントは市場において大きなシェアを占めた。既製製品は標準化されたサイズと材質を提供することが多く、予測可能な結果を保証し、エラーのリスクを低減する。この手頃な価格、利便性、信頼性の組み合わせにより、多くの歯科医師や患者にとって既製クラウンの優先選択肢となっている。

材質別分析

自然な見た目を追求したセラミックセグメントが市場を牽引

材質別では、市場はセラミック7、ポーセレンメタルクラウン、金属に分類される。

セラミックスセグメントは2024年に世界の歯科用クラウン・ブリッジ市場で最大のシェアを記録し、予測期間中もその優位性を維持すると見込まれています。セラミック材料は歯の自然な外観を忠実に再現するため、特に目立つ部位の歯科修復において人気の選択肢となっています。さらに、セラミック技術の進歩により、より強固で破折抵抗性の高い材料が開発され、長期的な性能が確保されたことで、このセグメントの成長が促進されています。

金属セグメントは2024年に市場で中程度のシェアを占め、予測期間中に著しいCAGRで成長すると見込まれています。金、チタン、合金などの金属は卓越した強度と耐久性を提供し、歯科修復物の長寿命化と安定性を保証します。加えて、様々な口腔状態に対する生体適合性が、歯科専門家や患者による広範な採用に寄与しています。さらに、これらの材料は他の材料と比較してコスト効率に優れており、市場での採用拡大が見込まれる。

2024年には、金属焼付陶材(PFM)が市場で大きなシェアを占めた。この材料は、単冠から大規模なブリッジワークまで幅広い臨床症例に適しており、予測期間中のセグメント成長を牽引すると見込まれる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

個人開業セグメントが最大のシェアを占める(当該環境における専門家の存在感が大きいことによる)

エンドユーザー別では、市場は個人開業、DSO/グループ診療、その他に区分される。

2024年、個人開業セグメントが市場で最大のシェアを占め、予測期間中に大幅なCAGRで成長すると見込まれています。この成長は、特に個人開業を行う歯科医師の供給量が多いことに影響されています。これらの個人開業医は、他の診療形態と比較した場合、特にクラウンやブリッジの装着を含む歯科治療を人口の大部分に提供する上で重要な役割を果たしています。

- 例えば、ユーロスタットによると、2021年時点でドイツの歯科医師数は10万人あたり85.7人、イタリアは84.1人であった。こうした環境下での虫歯治療受診者数の増加は、クラウンやブリッジなどの修復治療ソリューションの需要を急増させると予想される。

2024年、DSO/グループ診療セグメントは市場で大きなシェアを占めた。このセグメントの成長は、先進技術と専門的知見を背景に、製品を効率的に生産・提供できる点に起因する。さらに、包括的な歯科治療を一箇所で提供できる点が、利便性と継続的な治療を求める患者に支持され、セグメント成長を後押ししている。

地域別インサイト

地域別では、歯科用クラウンおよびブリッジ市場はラテンアメリカ、アジア太平洋、ヨーロッパ、北米、中東・アフリカに区分される。

Europe Dental Crowns and Bridges Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

欧州の市場規模は2024年に14億7,000万米ドルと評価された。市場成長は、先進的な医療インフラ、富裕層人口、歯科審美への強い重視によるものである。同地域の主要な歯科技術企業やメーカーもイノベーションを推進し、高品質製品の革新と供給を確保している。歯科医院への広範なアクセスにより、同地域ではこれらの処置に対する安定した需要が維持されている。これらの要因が相まって、同地域は市場において主導的な地位を確立している。

北米は2024年に市場で第2位の規模を占めた。同地域は確立された医療インフラと高い可処分所得を誇り、歯科サービスへの広範なアクセスを可能にしている。さらに、口腔衛生と審美性に対する意識の高まりが、ブリッジやクラウンなどの歯科修復物への需要を牽引している。

アジア太平洋地域は、歯科用クラウンおよびブリッジ市場において予測期間中に最高のCAGR(年平均成長率)を記録すると予測されています。この市場の主な推進要因は、医療業界の改革、審美歯科治療オプションに関する消費者意識の高まり、歯科治療への一人当たり支出の増加であり、これらが相まって市場の需要と拡大を促進しています。さらに、この地域における歯科医の数が多いため、クラウンやブリッジを含む補綴処置の件数が増加すると予想されます。

中東・アフリカおよびラテンアメリカでは、医療観光の拡大傾向により注目度が高まっている。加えて、歯科治療を必要とする虫歯症例の増加や根管治療の多発が、歯科クラウンやブリッジなどの修復治療需要をさらに押し上げ、市場成長を促進している。

主要業界プレイヤー

有力企業は新技術を導入し競争を激化させる

市場は各国に国内企業が存在する非常に細分化された状態です。主要プレイヤーには3M、Directa AB、Altimed JSC、Cheng Crownsが挙げられます。これらの企業の多くは、治療の効率化と患者ケアの向上を図るため、技術的に先進的な手法を用いたイノベーションと新製品投入を強化しています。さらに、市場における広範な地理的プレゼンスも、同社の市場での顕著な地位に貢献している。加えて、革新的な製品提供、優れた品質、そして広範な研究開発努力が、これらの企業の市場での地位を牽引するその他の要因である。

また、グライドウェル、アセロクラウンズ、その他中小規模の国内企業といった競合他社は、先駆的な戦略を採用し、市場シェアと顧客基盤の拡大に向け、合併・買収に注力しています。

主要歯科用クラウン・ブリッジ企業一覧:

- Cheng Crowns(米国)

- Altimed JSC(ベラルーシ)

- Acero Crowns(米国)

- Directa AB(スウェーデン)

- Hu-Friedy Mfg(米国)

- DDS Lab Inc (インド)

- Glidewell (米国)

- Dental Lab India (インド)

- イリュージョン・デンタル・ラボ (インド)

業界の主な動向:

- 2024年3月 – ディレクタは新製品ライン「セラミール CAD/CAM ブロック」をポートフォリオに追加しました。これらのブロックは、クラウン、ブリッジなど、幅広い補綴適応症に使用可能。

- 2023年7月– コーパス・パートナーズは、カナダ・デンタル・ラボラトリーズ有限責任組合を通じて、アトランティック・カナダ地域への進出拡大を目的として、ホールマーク・デンタル・ラボラトリーを買収。

- 2019年8月 – ヘンリー・シャイン社は、Clinic Lands社の株式の大部分を取得したことを発表しました。Clinic Lands社は、スウェーデン、デンマーク、ノルウェーの歯科医院にサービスを提供する革新的な流通業者です。デンマーク、ノルウェーの歯科医院にサービスを提供する革新的な流通業者である。この買収により、ヘンリー・シャイン社は世界32カ国での事業拡大を実現した。

レポート対象範囲

An Infographic Representation of 歯科用王冠と橋の市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本レポートは、主要企業、地域別分析、材料・製品タイプなどの主要セグメントを含む重要な側面に焦点を当てた包括的な分析を提示します。さらに、市場動向と重要な業界の進展に関する貴重な知見を提供します。加えて、主要な歯科疾患の有病率/発生率、技術的進歩、および開発動向について論じています。また、近年における市場成長を牽引してきた要因についても探求しています。さらに、COVID-19パンデミックが市場に与えた影響に関する定性的分析も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は6.2% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション

|

製品タイプ別

|

|

種類別

|

|

|

材質別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に47億3000万米ドルに達し、2034年までに76億8000万米ドルに達すると予測されている。

予測期間において、市場は年平均成長率(CAGR)6.2%を示すと予想される。

2025年、欧州市場は16億米ドル規模であった。

タイプごとに、カスタマイズされたセグメントは2026年に主要な位置を保持しました。

虫歯やその他の口腔疾患などの歯障害の増加、高度な製品を生産するためのCAD/CAMの採用、および老人人口の増加により、市場の成長が促進されます。

3M、Directa AB、Altimed JSC、およびCheng Crownsは、市場のトッププレーヤーです。

ヨーロッパは、最大の市場シェアを保持することにより、市場を支配しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 125

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。