水産加工市場規模、シェアおよび業界分析、製品タイプ別(冷凍魚、魚缶詰、魚粉など)、種別(魚、甲殻類、軟体動物など)、形態別(丸ごと、フィレ、ステーキ、塊など)、加工技術別(冷凍、加熱、乾燥など)、最終用途別(食品用途および非食品用途)、および地域予測、 2026 ~ 2034 年

(有効期限 31st Jul 2026)

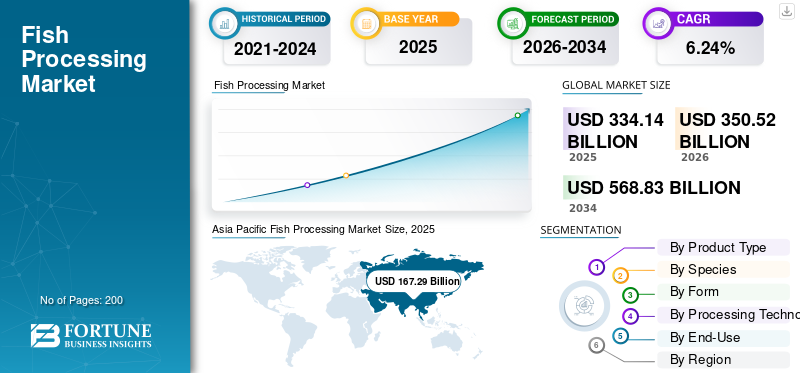

水産加工品の市場規模と今後の見通し

2025年の世界の水産加工市場規模は3,341億4,000万米ドルと評価された。同市場は、2026年の3,505億2,000万米ドルから2034年までに5,688億3,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)6.24%を示すと見込まれている。2025年時点で、アジア太平洋地域は50.06%の市場シェアを占め、水産加工市場を牽引した。

魚の加工には、収穫から消費者への最終配送まで、魚や水生生物の商業的な取り扱い、保存、加工が含まれ、賞味期限を延ばして価値を付加します。これには、洗浄、内臓抜き、冷凍、燻製、缶詰などの作業が含まれ、食品消費と魚粉などの非食品用途の両方に対応します。たんぱく質が豊富な食品、オメガ 3 脂肪酸ベースのサプリメントの消費量が増加していることに加え、オメガ 3 脂肪酸ベースのサプリメントの人気も高まっています。シーフードミレニアル世代や若者の消費者の間で、市場の成長が促進されるでしょう。安定した魚と水生動物の生産と、採用された持続可能な慣行を組み合わせて、水生動物を生産または捕獲し、業界の新たな高みへの成長を促進します。

マルハニチロ株式会社、タイユニオングループ、ニッスイ株式会社、Mowi ASA、ボルトングループなどが市場を独占しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

水産加工市場の主なポイント

- 2025年市場規模:3,341.4億米ドル

- 2026年市場規模:3,505.2億米ドル

- 2034年予測市場規模:5,688.3億米ドル

- CAGR:2026年~2034年に6.24%

- 2025年、アジア太平洋地域は魚類加工市場において50.06%のシェアを占め、市場を主導しました。

- 冷凍魚セグメントは市場を支配し、2025年には1,370.6億米ドルに達しました。

- 魚類セグメントは最大の市場シェアを占め、2025年の市場規模は2,201.1億米ドルでした。

アジア太平洋

アジア太平洋地域は2025年に1,672.9億米ドルの市場規模を記録し、世界市場をリードするとともに、最も高い成長率を示す地域です。

北米

北米は2025年に488.1億米ドルの売上を計上し、予測期間中も着実な成長が見込まれています。

欧州

欧州における魚類加工製品の消費額は、2025年に718.7億米ドルを記録しました。

米国

市場規模は2025年に約380.3億米ドルと評価され、5.40%のCAGRで拡大すると予想されています。

日本

水産物消費の増加と加工魚製品への需要拡大が、市場成長を支えています。

続きを読む

水産加工市場の動向

新たな市場トレンドを整えるために持続可能な魚捕獲が増加

規制当局、小売業者、外食事業者、最終消費者が責任を持って調達された水産物をますます優先するようになっており、持続可能性は水産加工市場における決定的なトレンドになりつつあります。加工会社は、合法で追跡可能で生物学的に持続可能な漁業から原材料を確保すると同時に、収穫後の損失を削減し、加工流通過程の透明性を向上させるというプレッシャーにさらされています。これにより、業界全体の調達戦略、サプライヤーの認定基準、ラベル表示慣行、投資の優先順位が変化しています。持続可能な魚の捕獲への移行は、持続可能な調達と漁業管理の枠組みの順守を実証できる加工業者の長期的な地位を強化することにもなります。実際的には、これにより加工業者はトレーサビリティ システムの向上、品質管理の厳格化、コールド チェーンの取り扱いの改善、認証された漁業または適切に管理された漁業との関係強化が図られています。持続可能性が単なるコンプライアンス問題ではなく、商業的な差別化要因となるにつれ、水産加工業者が輸出市場や高級国内市場で競争する方法が再構築されつつあります。

- 世界的な非営利団体である海洋管理評議会 (MSC) によると、世界中の天然海洋漁獲量のほぼ 20.6% が MSC 認証を受けています。 MSC 認証を受けた魚および水産製品の世界売上高は、2025 年に 8% 近く増加しました。

MSC によると、英国とアイルランドでは、海洋性コラーゲンや海洋性コラーゲンなどの持続可能な魚介類サプリメントの販売が行われています。タラ肝油、昨年は倍増し、2025年には1,740万米ドルに達しました。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の発展を促進するためにシーフードの人気と消費量が増加

世界の水産加工市場の成長は、先進国と発展途上国の両方で主流のタンパク源としての魚介類の人気の高まりによって支えられています。高品質のタンパク質、オメガ3脂肪酸、ビタミン、ミネラル。同時に、都市化、可処分所得の増加、コールドチェーンへのアクセスの拡大により、現代の小売、食品サービス、電子商取引のチャネル全体で水産加工品がより広く入手できるようになりました。魚介類の消費が拡大するにつれ、加工業者は、冷凍、缶詰、燻製、乾燥、その他の付加価値の高い魚製品に対する需要の増加から恩恵を受けています。したがって、現在、水産物の需要の大部分が、新鮮な地元での販売だけではなく、保存、分割、包装、付加価値に依存しているため、消費主導の成長の増加は水産加工産業を直接支援しています。経済協力開発機構(OECD)によると、世界の水生動物の一人当たり消費量は増加し、2022年から2024年の21.1kgから2034年までに21.8kgに達すると予測されています。加工されたフォーマットにより、保存期間、輸送性、安全性、利便性が向上し、海産物が国内外の幅広いサプライチェーンを通過できるようになります。その結果、魚介類の消費量の増加は、世界的に冷凍、熱加工、乾燥、燻製、二次加工などの需要の増加につながっています。

- 欧州魚粉・魚油生産者団体によると、世界の魚消費量は2023年の1億8,890万トンから2025年には1億9,700万トンに増加し、この期間で4.3%増加した。同期間の食料消費量は3.5%近く増加し、1億7,600万トンに達した。

市場の制約

市場拡大を妨げる人件費と水道光熱費による加工歩留まりの低さ

内臓抜き、頭抜き、骨抜き、皮むき、トリミング、調理、乾燥などの各段階で生の魚の重量のかなりの部分が失われるため、加工歩留まりの低さが依然として市場の大きな制約となっている。加工、最終製品の種類、種に応じて、魚の加工では廃棄物が発生します。多くの場合、原材料の 30 ~ 70% が固形内臓 (頭、内臓、皮、骨、ヒレ) と廃液で構成されます。この問題は、食用としての回収率が生きている重量または購入したままの重量よりも大幅に低い種や製品カテゴリーで特に顕著です。これにより、原材料 1 トンあたりの販売可能生産量が減少し、最終製品 1 トンあたりの有効投入コストが上昇します。生魚の価格、人件費、光熱費、コンプライアンス費用が上昇するにつれ、歩留まりの低下により加工業者のマージンが大幅に圧縮される可能性があります。それは今後数年間の市場の成長を妨げるでしょう。

市場機会

すぐに食べられる食品の需要を拡大し、より良い市場機会を創出

インスタント食品やコンビニエンス志向の食品に対する需要の高まりにより、市場に大きなチャンスが生まれています。消費者は、栄養、味、携帯性を維持しながら、調理時間を短縮する製品をますます好みます。この傾向は、魚の缶詰、調理済みの冷凍魚介類、マリネ、燻製魚、シーフードスナック、すぐに食べられるパックなどの加工された魚介類のフォーマットを支持しています。高所得層や都市部の市場では、利便性が水産加工品の重要な推進力となっています。この変化により、加工業者は基本的な保存を超えて、製品の革新、包装、分量管理、賞味期限の向上、利便性の高いフォーマットに投資することが奨励されています。世帯が小さくなり、フードサービス、クイックサービス、コンビニエンス小売チャネルが拡大するにつれ、業界には、より利益率の高いすぐに食べられる、すぐに調理できるシーフード製品を商品化する余地が増えています。これは、世界の水産加工業界における価値の成長と製品の多様化の両方をサポートすると期待されています。

- 人民網発展統計報告書によると、加工食品産業は近年20%の成長率で拡大している。 2026 年までに 1 兆元を超えると予想されています。さらに、国内では 68,000 社の企業が事業を展開しており、2024 年には 11,000 社近くの新規企業が登録されています。

セグメンテーション分析

製品タイプ別

冷凍魚セグメントの成長を促進する幅広い消費層と強力な保存期間

製品タイプに基づいて、市場は冷凍魚、缶詰魚、魚粉などに分類されます。

冷凍魚セグメントは2025年の市場を支配し、その価値は1,370億6,000万米ドルに達しました。冷凍魚は、商業的に広く受け入れられており、賞味期限が長く、小売、食品サービス、輸出チャネル全体に適合しているため、最大のセグメントを占めています。冷凍魚は、製品の品質を長期間保持し、大量の国際貿易をサポートし、切り身、丸ごとの魚、ポーション、およびその他の標準化された形式の需要を満たすため、最も拡張性の高い水産加工品形式の 1 つです。スーパーマーケット、レストラン、ホテル、施設向け食品供給での強力な採用により、市場での地位はさらに強化されています。世界的に魚介類の消費が増加し続ける中、冷凍魚は依然として最も実用的で広く取引されている製品タイプであり、そのため水産加工業界でトップシェアを維持しています。

魚粉セグメントは、水産養殖業や動物栄養産業からの需要の増加により、予測期間中に6.96%という最速のCAGRで成長すると予測されています。

種別

魚類セグメントの成長を促進する高可用性と幅広い消費基盤

種に基づいて、市場は魚、甲殻類、軟体動物などに分類されます。

魚部門は、その豊富な入手可能性、広範な消費、および複数の加工製品カテゴリーにわたる広範な使用により、2025 年には最大の世界市場シェアを牽引し、2,201 億 1,000 万米ドルに達しました。魚は、冷凍、缶詰、乾燥品、燻製品に加工されるほか、フィレ、ステーキ、塊などに加工されるため、業界で商業的に最も重要な原材料です。魚粉。捕獲漁業と水産養殖の両方からの高い生産量により、加工業者への供給可能性がさらに強化されます。量の優位性、原材料へのアクセスの容易さ、製品の適応性の向上により、魚部門は最高の市場シェアを維持し続けています。

甲殻類セグメントは、予測期間中に 7.27% という最速の CAGR で成長すると予想されます。

[ムウテルドアークZ]

フォーム別

消費者の高い嗜好性と幅広い安定性がフィレ部門の成長を牽引

形状に基づいて、市場は丸ごと、フィレ、ステーキ、塊などに分類されます。

フィレセグメントは、消費者の高い嗜好性、使いやすさ、小売、食品サービス、産業用途にわたる幅広い適合性により、2025年には1,208億5,000万米ドル相当の市場で最大のシェアを保持しました。フィレは、丸ごとの魚や他の従来の形式と比較して、利便性が高く、調理時間が短縮され、分量をより適切に制御できるため、商業的に最も好まれている加工魚の形式の 1 つです。骨なしまたは低骨の性質により、この製品は、すぐに調理でき、扱いやすいシーフード製品を求める消費者の間で非常に受け入れられます。その結果、フィレ肉はスーパーマーケット、大型スーパーマーケット、レストラン、ホテル、および組織的な食品チャネル。

チャンクセグメントは、予測期間中に 7.29% という最速の CAGR で成長すると予測されています。魚介類の缶詰、インスタント食品、調理済み製品、工業用食品用途における採用の増加により、製品の需要が増加しています。

加工技術別

冷凍魚介類の賞味期限延長と人気が冷凍部門の成長を牽引

加工技術に基づいて、市場は冷凍、加熱、乾燥などに分類されます。

冷凍部門は2025年の世界の水産加工市場シェアで最大の割合を占め、その規模は1,563億2,000万ドルに達した。このセグメントは、賞味期限の延長、製品の品質保持、大規模な商業流通の間で最も効果的なバランスを提供します。魚は非常に傷みやすいため、加工業者は微生物の活動を遅らせ、腐敗のリスクを軽減し、食感、味、栄養価を長期間保存するために冷凍に大きく依存しています。さらに、冷凍魚介類は小売、食品サービス、輸出市場で最も広く受け入れられている形式となっており、この分野のシェアはさらに強化されています。

常温保存部門は、保存可能ですぐに食べられる水産製品に対する消費者の需要の高まりにより、加熱ベースの加工方法の必要性が高まっているため、予測期間中に最速の CAGR 7.05% で成長すると予測されています。

最終用途別

食品用途セグメントの成長を促進する小売業と食品サービス全体にわたる強い需要

最終用途に基づいて、市場は非食品用途と食品用途に分かれています。

2025年には食料使用が最大のシェアを占め、その額は2,908億3,000万米ドルとなった。高タンパク質食品への需要の高まり、消費者の魚介類への嗜好の高まり、スーパーマーケット、大型スーパーマーケット、コンビニエンスストアなどでの魚加工品の入手可能性の増加フードサービスすべてのアウトレットがこのセグメントの優位性を支えています。冷凍魚、魚の缶詰、燻製、干物、切り身、塊、調理済みの魚介類製品は、家庭、レストラン、機関チャネルで広く消費されており、予測期間におけるセグメントの成長を推進します。

非食品セグメントは、予測期間中に 5.73% という最速の CAGR を達成すると予測されています。

水産加工市場の地域別展望

地域的には、世界市場分析は北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに及びます。

北米

Asia Pacific Fish Processing Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2025 年に 488 億 1,000 万米ドルを占め、予測期間中に 5.53% の CAGR で成長すると予測されています。北米は依然として水産加工品の主要市場であり、この地域における水産物の需要は、地元で水揚げされた新鮮なものだけではなく、利便性、栄養、そして安定した年間供給にますます結びついています。米国商務省、国家海洋大気庁(NOAA)、水産科学技術局は、米国の一人当たりの水産物消費量の推計を発表しており、1990年と比較して2022年には38%増加し、一人当たり20.8ポンドに達した。

米国の水産加工市場

米国市場は2025年に約380億3,000万米ドルと評価され、予測期間中に5.40%のCAGRで拡大すると予想されています。この地域における加工魚の消費量は米国が圧倒的に多い。特に冷凍、分量管理、利便性重視の形式の需要が高いです。同時に、加工業者は、この国の先進的な検査、トレーサビリティ、貿易インフラの恩恵も受けています。国内の水産養殖が選択的に拡大しているにもかかわらず、米国市場は依然として輸入主導が大きく、二次加工、冷蔵保存、再包装、ブランド化された水産物製品に対する持続的な需要が生み出されています。

ヨーロッパ

ヨーロッパは、水産加工において世界的に最も重要な地域の 1 つです。しかし、市場は現在、量の拡大よりも価値の維持によって形成されています。この地域の水産加工製品の消費量は2025年に718億7,000万米ドルを占め、予測期間中に4.89%のCAGRで成長すると予想されています。最近の市場状況は、消費者が水産物全体への出費を続けながら、家庭での生鮮品の購入を減らし、加工業者がより価格に敏感な環境で経営していることを示している。これにより、冷凍製品を含め、より強力な保存期間、より明確な利便性のメリット、より優れた価値保持を備えたフォーマットが業界に求められています。魚介類の缶詰、プレミアムスモークカテゴリー。欧州委員会の2025年欧州魚市場報告書によると、水産・水産養殖製品に対する消費者支出は2024年に4%増加し約679億6,000万ドルとなった。このダイナミクスは、単純な新鮮な量の増加ではなく、さらなる処理、保存、および付加価値を大いにサポートします。

スペインの水産加工市場

スペインは、2025年に約159億6,000万ドルを占めた。スペインは、一人当たりの水産物消費量が高く、輸入依存度が非常に高く、地域で最も深い産業加工基盤を兼ね備えているため、水産加工において欧州内で最も戦略的に重要な国市場である。スペインは市場において二重の役割を果たしています。スペインは主要な消費市場であると同時に、缶詰、冷凍、調理済み魚介類の主要な変革の中心地でもあります。このため、この国はヨーロッパにおけるマグロ、小型外洋魚、頭足類、魚類の加工において大きな役割を果たしています。貝。 USDA FAS は、2024 年にスペインは世界で 4 番目に大きい魚介類の輸入国であり、ヨーロッパ最大の水産加工産業を持っていると述べています。この規模は、根強い輸入依存と相まって、スペインをヨーロッパの加工水産物見通しの中心に据えている。

アジア太平洋地域

アジア太平洋地域の水産加工市場は2025年に1,672億9,000万米ドルに達し、CAGR 7.14%で最も急成長している地域です。アジア太平洋地域は、原材料の入手可能性、大規模な養殖業、輸出志向の製造業、国内の水産物消費量の多さなどを統合された地域システムに組み込んでおり、依然として世界的に有力な地域である。市場は単一の要因によって動かされているわけではありません。中国は上流の生産と下流の加工を支え、東南アジアは大規模な輸出志向の冷凍・缶詰事業を支援し、インドはエビと水産輸出加工における地位を強化し続けています。この地域はまた、幅広い種の多様性、競争力のある労働構造、深い地域間の貿易の流れからも恩恵を受けています。 OECD-FAOの2025年の見通しでは、アジアは見通し期間中に世界の水産動物の食料消費の伸びの75%を占めると予想され、2034年までに依然として世界の水産養殖生産高の約88%をアジアが占めると見込まれている。これらの構造的優位性が、なぜアジア太平洋地域が規模と加工深さの両面で世界の水産加工産業をリードし続けるのかを説明している。

中国水産加工市場

中国の価値は2025年に691億1,000万ドルとなった。中国は、世界最大の水産物生産基地と巨大な国内需要、洗練された輸入加工輸出構造を兼ね備えているため、依然としてアジア太平洋地域市場で唯一最も重要な国である。この国の加工産業は、水産養殖主導の原材料の増加、幅広い種の網羅、大規模な冷凍および調理済み食品の生産能力、そしてサーモン、ロブスター、エビなどのより価値の高い輸入水産物の継続的な需要から恩恵を受けています。 USDA FAS の報告によると、中国は 2024 年も 7,410 万トンで、2023 年比 4% 増加し、世界最大の水産物生産国であり続けています。中国は生産大国であるだけでなく、国際的に取引される水産物の主要な需要の中心地でもあります。この組み合わせにより、中国は世界の水産加工の中心となり続ける。

インドの水産加工市場

インドは、2025年に273億8,000万米ドルに達しました。インドは、水産物部門が高度に輸出指向であり、冷凍エビと強く結びついており、世界との統合が進んでいることから、アジア太平洋地域で最も急速に発展している国の一つとして台頭しています。コールドチェーン貿易。この業界の成長は、水産養殖の拡大、輸出市場の多様化、加工専門化の強化と国内消費の伸びによって支えられています。インド政府によると、同国は2024~25年度に1,698,170トンの水産物、74億5,000万米ドル相当を輸出し、冷凍エビは依然として量と金額の両面で主要な輸出品目であった。

南米、中東、アフリカ

南米は 2025 年に 299 億 3,000 万米ドルを占め、CAGR 6.34% で成長しました。南米の加工経済は依然として輸出志向の一次転換と産業縮小の影響を大きく受けている。そのため、この地域は漁獲サイクル、海洋状況、国際飼料市場に特に敏感になっています。 OECD-FAO の 2025 年の見通しでは、今後 10 年間に世界の水生食料消費の伸びの 11% を南北アメリカが占める一方、捕獲漁業による利益はヨーロッパよりも南北アメリカで顕著になることが予想されます。このため、南米は世界の魚加工、特に魚粉、魚油、サーモン、冷凍食品との関連性が高く保たれています。エビリンクされたサプライチェーン。

中東およびアフリカ市場は、2025 年に 162 億 3,000 万米ドルと評価され、CAGR 3.83% で拡大しました。中東およびアフリカ市場は小規模な基盤から成長していますが、食料安全保障、現代の小売、国境を越えた貿易において冷凍魚介類や常温保存可能な魚介類の重要性が高まっているため、その加工見通しは改善しています。この市場は、湾岸地域での輸入主導の需要とアフリカ各地での水産養殖への野心の高まりによっても支えられている。 OECD-FAOの2025年見通しでは、サハラ以南アフリカでは依然として1人当たりの供給量が圧迫されているにもかかわらず、アフリカが今後10年間で世界の水生動物の食料消費の伸びの15%を占め、総消費量の伸び率は24%と最も速いと予測されている。

南アフリカの水産加工市場

南アフリカ市場は、2025 年に約 41 億 3,000 万米ドルと評価され、2026 年から 2034 年にかけて 4.07% の CAGR で成長すると予測されています。南アフリカは、漁業ガバナンス、港湾インフラ、商業的な水産物の取り扱いが、持続的な加工活動をサポートするのに十分に制度化されている地域の数少ない市場の一つです。水揚げ効率を改善し、サプライチェーンを正式化し、冷凍、梱包、付加価値を高めるためのより良い条件を作り出すために、政府が水産加工インフラに投資し、それによって市場の成長を推進します。

競争環境

主要な業界プレーヤー

さらなる拠点拡大で存在感を高め、競争環境を変える

世界市場は中程度に統合されており、限られた数の大手世界的製造業者といくつかの地域プレーヤーによって支配されています。マルハニチロ株式会社、タイユニオングループ、ニッスイ株式会社、Mowi ASA、ボルトングループなどの主要企業が市場を支配しています。主要企業は、廃棄物を削減し、持続可能な認証と慣行を達成するために、生産能力の拡大と先進技術の導入に投資しています。それは今後数年間で競争環境を変えるでしょう。

世界市場の主要企業

|

ランク |

会社名 |

|

1 |

マルハニチロ株式会社 |

|

2 |

タイユニオングループ |

|

3 |

ニッスイ株式会社 |

|

4 |

モウィ ASA |

|

5 |

ボルトングループ |

主要な水産加工会社のリスト

- タイユニオングループ(タイ)

- マルハニチロ株式会社(日本)

- ニッスイ株式会社(日本)

- モウィ ASA (ノルウェー)

- Dongwon Industries (韓国)

- オーステヴォル シーフード(ノルウェー)

- ルロイ・シーフード・グループ(ノルウェー)

- ペスケラ・エクサルマル (ペルー)

- センチュリーパシフィックフーズ株式会社(フィリピン)

- ボルトングループ(イタリア)

主要な産業の発展

- 2026 年 3 月:水産ロボットの新恵システムズ、は、ワシントン州タコマにある 16,000 平方フィートの加工工場を、シアトル地域で評判の高い水産加工業者ファゾム シーフードから購入しました。

- 2026 年 2 月:インド政府は、インドのナーグプールに冷凍魚加工センターを開設しました。新しい工場の処理能力は年間 12,000 トンで、そのうち調理済みの魚は 1,200 トン、生の冷凍魚は 2,400 トンです。

- 2026 年 1 月:ノルウェーの大手水産加工会社の 1 つである Mowi が、タイ初の加工工場を開設しました。同社はタイに生産工場を開設するために、国内最大のサーモン輸入・小売業者であるCP Axtraと提携した。

- 2025 年 8 月:ウクライナの実業家、慈善家、ウクライナ水球連盟会長のオレクサンドル・スヴィシチョフ氏は、リヴィウ地方に近代的な魚加工工場を開設した。新しい工場は6,800平方メートルの敷地にあり、月産300トンの生産能力があります。

- 2025 年 8 月:ニッスイ株式会社の子会社であるシテマリンは、フランスのポンティヴィにある新しい加工施設をトレトゥール・ド・パリから買収しました。同社は水産物の需要が高まる中、国内での生産力を強化することを目指した。

レポートの範囲

市場レポートは市場を徹底的に分析し、市場動向、サプライチェーン、市場力学、著名な企業、研究開発への投資、最終用途などの重要な側面を強調しています。さらに、調査レポートは世界市場に関する洞察を提供し、重要な業界の発展に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.24% |

| ユニット | 価値 (10億米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

種別

|

|

|

フォーム別

|

|

|

加工技術別

|

|

|

最終用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場は 3,341 億 4,000 万米ドルで、2034 年までに 5,688 億 3,000 万米ドルに達すると予想されています。

6.24%のCAGRで、世界市場は予測期間中に着実な成長を示すでしょう。

製品タイプ別では、冷凍魚セグメントが市場をリードしました。

2025 年にはアジア太平洋地域が最大の市場シェアを獲得しました。

シーフードの人気と消費の増加が市場の成長を促進します。

マルハニチロ株式会社、タイユニオングループ、ニッスイ株式会社、Mowi ASA、ボルトングループなどが市場の主要企業です。

業界の見通しを変える持続可能な魚の捕獲。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

-

(有効期限 31st Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。